PythonLSTM

- Asesores Expertos

- Versión: 3.2

- Actualizado: 3 abril 2024

- Activaciones: 5

Este Asesor Experto multidivisa utiliza 28 pares de divisas. Para las previsiones, el EA utiliza redes neuronales recurrentes del tipo LSTM, modelos entrenados en el entorno del lenguaje python, e importados al EA utilizando una nueva función en mql5 para cargar modelos ONNX.

Finalmente sucedió, los desarrolladores de mql5 han introducido recientemente la capacidad de cargar modelos ONNX en el lenguaje mql5. Y este formato es compatible con la mayoría de las bibliotecas modernas para el entrenamiento de redes neuronales, y esto ahora abre un número ilimitado de posibilidades para el uso de la inteligencia artificial en el trading.

Date prisa en ser el primero en utilizar esta poderosa herramienta en el trading, porque pronto los asesores de redes neuronales estarán fuera de competencia, ahora las redes neuronales y la inteligencia artificial se están desarrollando a pasos agigantados.

¿Cómo es este Asesor Experto mejor que el resto en redes neuronales en el mercado mql5? - Anteriormente, por lo general no era posible utilizar redes neuronales directamente en el lenguaje mql5, y todos los demás Asesores Expertos están hechos principalmente sobre redes neuronales de fabricación propia, que no pueden competir con las redes neuronales entrenadas utilizando modernas bibliotecas de aprendizaje automático que han sido desarrolladas y mejoradas durante muchos años. años y desarrolladas por un gran número de desarrolladores.

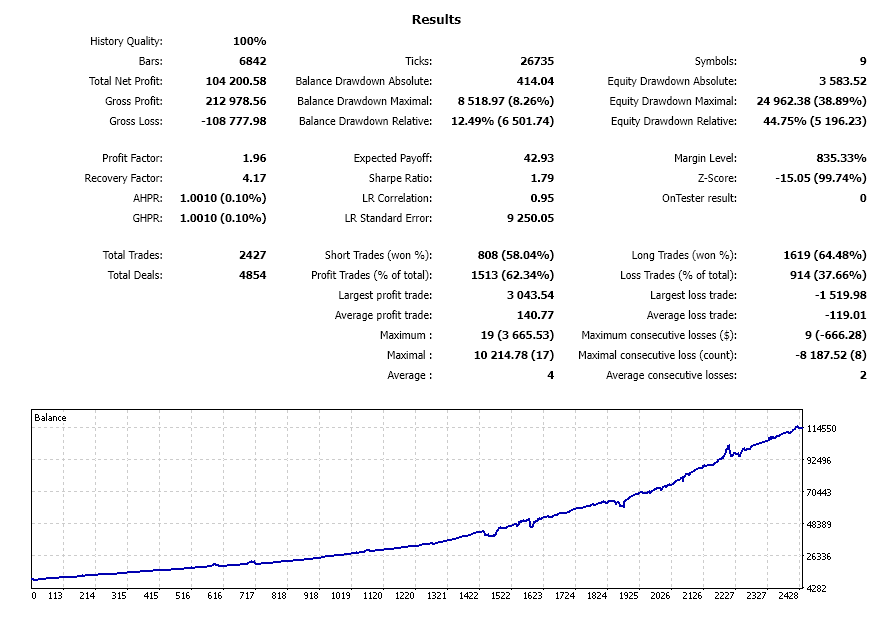

La rentabilidad de los pares de divisas se puede ver en el probador de estrategias después de la prueba en la pestaña "Diario", y desactivar los pares no rentables según sea necesario en la configuración del asesor, o seleccionar el más rentable, la opción Activo. Antes de la prueba, establezca Activo = Verdadero para todos los pares y después de la prueba, desactive los pares no rentables Activo = Falso, y puede empezar a operar.

Por defecto, se seleccionan los 9 pares más rentables de 28

El EA fue entrenado de 2016 a 2023, es necesario probar en el probador de estrategias a partir de 2022 para Model2 = True, a partir de este período el EA no sabía nada de la historia durante el entrenamiento

- Antes de realizar la prueba, es aconsejable seleccionar el par de divisas EUR USD y el periodo horario H1

- En el probador de estrategias, establezca el modo de operación "Sólo precios abiertos", esto no afectará en gran medida los resultados de las pruebas, pero acelerará notablemente el proceso.

- Además, para realizar pruebas rápidas, puede desactivar la visualización del probador de estrategias.

- Al final de la prueba, en la pestaña de registro, puede ver información sobre la rentabilidad y la reducción máxima de cada par por separado.

- UseSameLotSizeForAllPairs - la posibilidad de seleccionar el tamaño de lote para cada par por separado, verdadero por defecto, un tamaño de lote para todos los especificados por el parámetro anterior

- UseMaxAllTakeProfitProcent - habilita el take profit global como un porcentaje del beneficio actual especificado en el parámetro MaxAllTakeProfitProcent, después de su ejecución todas las órdenes actuales se cierran. Prueba sólo en todos los ticks o 1 minuto OHLC

- UseMaxStopLossProcent - activa el stop loss global como un porcentaje del beneficio actual especificado en el parámetro MaxAllStopLossProcent, después de su ejecución, todas las órdenes actuales se cierran.Prueba sólo en todos los ticks o 1 minuto OHLC

- IsDynamicLot - habilita la formación automática del tamaño del lote en función del saldo o margen libre

- is_koef_for_each - si es verdadero, entonces el tamaño del lote se forma a partir del saldo para cada par de divisas por separado, si es falso, entonces a partir del saldo total o margen libre

- koef - coeficiente para formar el tamaño del lote, cuanto mayor sea, mayores serán los riesgos

- from - formación del tamaño del lote en función del saldo o margen libre

- CountOfGrid - el número de órdenes pendientes en la cuadrícula

- CountGridBars - el número de últimas barras en la historia a partir de las cuales se encuentran los precios más bajos y más altos para calcular el intervalo entre órdenes para la cuadrícula: MaxPrice y MinPrice

- GridKoef - la distancia entre las órdenes pendientes en la parrilla se calcula utilizando la fórmula (MaxPrice - MinPrice)/ GridKoef

- GridKoefBegin, GridKoefEnd - distribución de coeficientes para multiplicar el precio de una orden pendiente en la parrilla