Über die ungleiche Wahrscheinlichkeit einer Kursbewegung nach oben oder unten

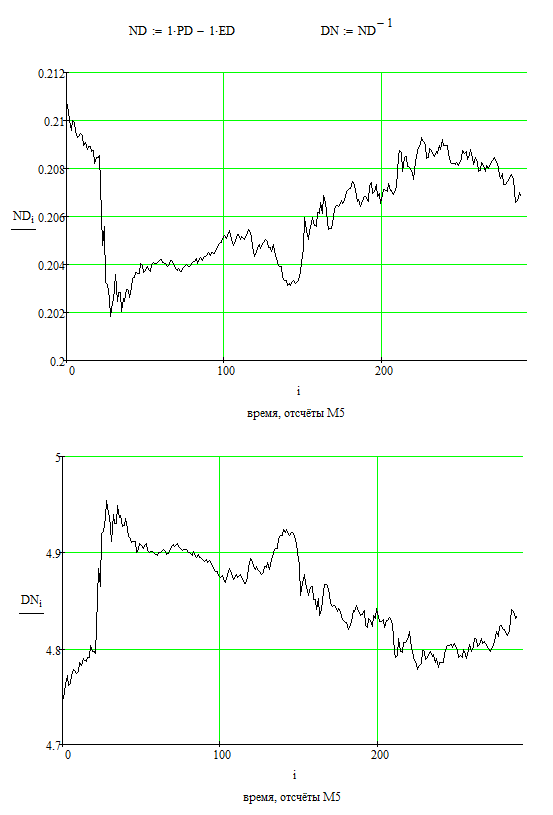

Führen wir eine einfache"Koordinatentransformation" durch. Gehen wir nämlich von unserer bisherigen Notierungswährung, dem Fed-Dollar (in diesen ED- und PD-Paaren in den Diagrammen als D bezeichnet), zu einer neuen Notierungswährung über: N.

Wir wollen die neue Kurswährung wie folgt einführen: ND = PD - ED.

Welchen Nutzen hat eine solche Präsentation? Zwei Dinge.

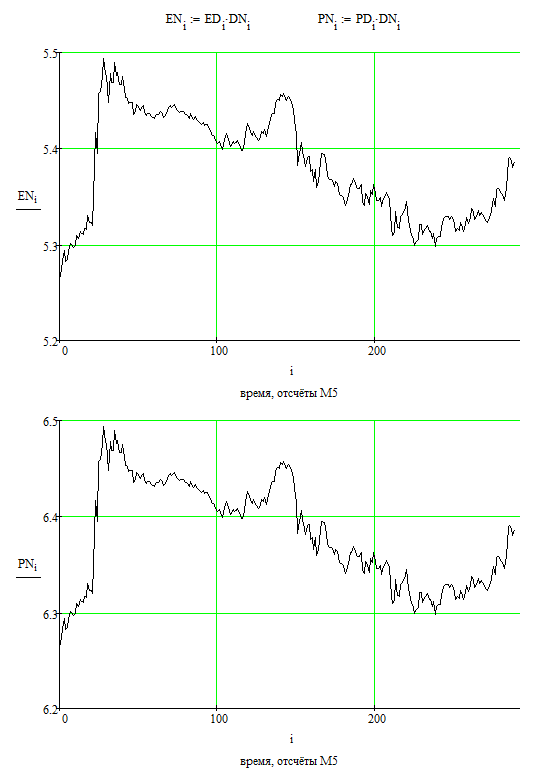

Erstens sind die Graphen der Paare Euro/neue Währung-Kurs und Pfund/neue Währung-Kurs identisch, d. h. sie sind durch die einfache Gleichung PN = EN + 1 verbunden, die sich aus der Definition der "Kurswährung" N ergibt.

Zweitens können diese neuen Paare (EN und PN), und im Übrigen auch DN, direkt gehandelt werden, da es nicht schwierig ist, ihre Inkremente als lineare Kombinationen von ED- und PD-Inkrementen auszudrücken.

Achten Sie jetzt auf Ihre Hände.

Erwägung 1. Wenn wir das Chart des EURUSD-EURGBP-Paares als unabhängigen Wert betrachten, ohne zu berücksichtigen, dass wir irgendwelche Instrumente in Betracht ziehen, aus denen genau dieser EURGBP ausgedrückt werden kann, dann ist es ziemlich offensichtlich, dass die Wahrscheinlichkeit, dass der EURGBP "nach oben" und "nach unten" geht, dieselbe ist: 50%.

Erwägung 2. Nichts hindert uns daran, die EN-Instrumentenkarte als unabhängige Variable zu betrachten. Aus genau denselben Gründen und mit derselben Schlussfolgerung: Die Wahrscheinlichkeiten für Aufwärts- und Abwärtsbewegungen sind gleich.

Erwägung 3. Die obigen Überlegungen 1 und 2 sind nicht miteinander vereinbar. Das wollen wir zeigen.

Mein Zähler i variiert hier von 0 bis n-1, wobei n = 289, der Wert 0 entspricht dem "ganz linken" Zählerstand, der am weitesten in der Vergangenheit liegt, der Wert 288 entspricht dem "ganz rechten" Zählerstand, dem frischesten in der Betrachtung.

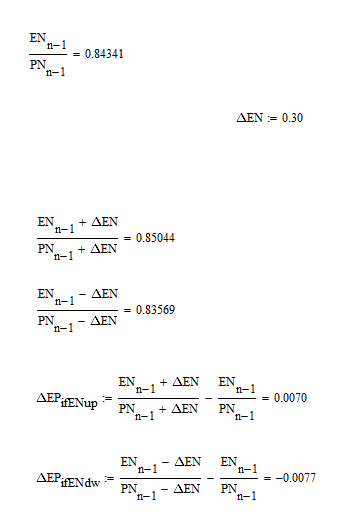

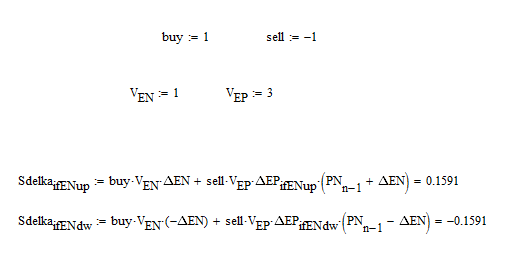

Also. Ganz rechter" Wert des EURGBP: 0,84341. Prüfen wir EN für einige deltaEN = 0,3 (in plus und minus). Was sehen wir? Dass die Werte von deltaEP, die dem steigenden EN (d.h. positives deltaEN = 0,3) und dem fallenden EN (d.h. negatives deltaEN = -0,3) entsprechen, nicht gleich sind:

Frage: Wie ist das möglich? Wenn wir davon ausgehen, dass Bewegungen in einer bestimmten Größenordnung nach oben oder unten für EN gleich wahrscheinlich sind, haben wir eine Asymmetrie im EP. Wenn wir annehmen, dass die Bewegungen des EP-Paares um einen bestimmten Wert gleich wahrscheinlich sind, haben wir eine Asymmetrie in EN.

Die Antwort ist, dass der Markt ein sehr cleveres Konstrukt ist. Sie ist effizient in dem Sinne, dass sie strikt darauf achtet, dass naive "Trader" keine Möglichkeit haben, Geld zu verdienen. Daher sind die Wahrscheinlichkeiten für "oben" und "unten" nicht wirklich gleich, weder im EP-Paar, noch im EN-Paar, noch in irgendeinem anderen Paar. Nur die Möglichkeiten, Geld zu verdienen oder zu verlieren, sind gleich (ohne Berücksichtigung von Spreads, Provisionen usw.). Einfach ausgedrückt, ist es notwendig, die Wertänderung der Kurswährung zu berücksichtigen.

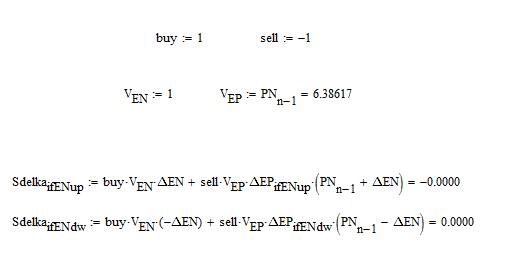

Um es zu verdeutlichen, machen wir eine virtuelle Transaktion, um EN zu kaufen und gleichzeitig EP zu verkaufen, und wir werden Gewinn oder Verlust in "Pips" der Währung N berechnen (es spielt keine Rolle, wir können zu "Pips" des Dollars gehen):

Wenn das Transaktionsvolumen des EURGBP-Paares PN-rechts-mal größer ist als das Transaktionsvolumen des EN-Paares, dann haben wir ein perfektes Match: null Gewinne und Verluste. Bei ungleichen Bewegungen des EURGBP (um 70 und 77 Pips).

Bei anderen Verhältnissen gibt es keine Nullen:

Es ist also offensichtlich, dass die Wahrscheinlichkeiten von "oben" und "unten" (um einen bestimmten Betrag) nicht gleich sind (für jedes Paar).

Diese einfache Schlussfolgerung ist für die breite Masse nicht offensichtlich, und ich nehme an, dass sie eine Diskussion auslösen wird.

Meiner Meinung nach ist die Asymmetrie so gering, dass es keinen Sinn macht, sie zu berücksichtigen.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Guten Tag.

Am Vorabend des neuen Jahres habe ich beschlossen, eine der offensichtlichen Schlussfolgerungen über das Wesen des Marktes öffentlich zu machen. Dies ist besonders nützlich, da es im Forum nur sehr wenige physikalisch sinnvolle Ideen gibt.

Heute möchte ich mit einfachen Überlegungen einen der verbreiteten Irrtümer widerlegen, wonach ein Diagramm eines willkürlich gewählten Währungspaares über einen ausreichend langen Zeitraum mit gleicher Wahrscheinlichkeit (je 50 %) nach oben und nach unten verläuft.

Betrachten wir 289 Stichproben im M5-Zeitrahmen (d.h. 1 Tag) der EURUSD- und GBPUSD-Kurscharts: