Artikel über das Programmieren und Anwenden von Handelsrobotern in MQL5

Expert Advisors erfüllen unterschiedliche Funktionen auf der Plattform MetaTrader. Handelroboter können Finanzinstrumente rund um die Uhr verfolgen, Trades kopieren, Berichte erstellen und abschicken, sogar dem Händler eine speizielle auf seine Bestellung entwickelte grafische Benutzeroberfläche bieten.

In den Artikeln sind Programmierverfahren, mathematische Ideen für Datenverarbeitung, Ratschläge für Erstellung und Bestellung von Handelsrobotern.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Ereignisgesteuerte Architektur in MQL5: Wie aus einem Expert Advisor ein vollwertiges Handelssystem wird

Der Artikel widmet sich der ereignisgesteuerten Architektur in MQL5 und beschreibt den Übergang vom monolithischen OnTick-Modell zur verteilten Verarbeitung. Wir werden uns mit vordefinierten und nutzerdefinierten Ereignissen, Diensten und Nachrichtenaustausch zwischen Programmen sowie mit häufigen Architekturfehlern befassen. Ein praktisches Beispiel zeigt, wie die Interaktionen zwischen Indikatoren und einem EA organisiert werden können, um die Last zu verringern, die Lesbarkeit zu verbessern und die Wartung zu vereinfachen.

Neuronale Netze im Handel: Hybride Graphsequenzmodelle (GSM++)

Hybride Graphsequenzmodelle (GSM++) kombinieren die Vorteile verschiedener Architekturen, um eine realitätsnahe Datenanalyse und optimierte Rechenkosten zu ermöglichen. Diese Modelle passen sich effektiv an dynamische Marktdaten an und verbessern die Darstellung und Verarbeitung von Finanzinformationen.

Entwicklung einer Handelsstrategie: Die Methode der Butterfly-Oszillation

In diesem Artikel zeigen wir, wie das faszinierende mathematische Konzept der Butterfly-Kurve in ein praktisches Handelsinstrument umgewandelt werden kann. Wir haben den Butterfly-Oszillator konstruiert und um ihn herum eine grundlegende Handelsstrategie entwickelt. Die Strategie kombiniert effektiv die einzigartigen zyklischen Signale des Oszillators mit der traditionellen Trendbestätigung durch gleitende Durchschnitte und schafft so einen systematischen Ansatz zur Identifizierung potenzieller Einstiege in den Markt.

Neuronale Netze im Handel: Verringerung des Speicherverbrauchs mit der Adam-mini-Optimierung

Eine der Möglichkeiten zur Steigerung der Effizienz des Modelltrainings und des Konvergenzprozesses ist die Verbesserung der Optimierungsmethoden. Adam-mini ist eine adaptive Optimierungsmethode, die den grundlegenden Adam-Algorithmus verbessern soll.

Neuronale Netze im Handel: Hierarchischer Dual-Tower-Transformer (Hidformer)

Wir laden Sie ein, sich mit dem Hierarchical Double-Tower Transformer (Hidformer) vertraut zu machen, der für Zeitreihenprognosen und Datenanalysen entwickelt wurde. Die Autoren des Rahmenwerks schlugen mehrere Verbesserungen an der Transformer-Architektur vor, die zu einer höheren Vorhersagegenauigkeit und einem geringeren Verbrauch an Rechenressourcen führten.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 76): Verwendung von Mustern des Awesome Oszillators und der Envelope-Kanäle mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar des Awesome Oszillators und die Envelope-Kanäle vorstellten, indem wir uns ansehen, wie dieses Paar durch überwachtes Lernen verbessert werden kann. Der Awesome Oszillator und die Envelope-Kanäle sind eine Mischung aus Trendspotting und Unterstützung/Widerstand, die sich gegenseitig ergänzen. Unser überwachter Lernansatz ist ein CNN, der das Punktprodukt-Kernel mit Cross-Time-Attention einsetzt, um seine Kernel und Kanäle zu dimensionieren. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

Neuronale Netze im Handel: Verbesserung des Wirkungsgrads des Transformers durch Verringerung der Schärfe (SAMformer)

Das Training von Transformer-Modellen erfordert große Datenmengen und ist oft schwierig, da die Modelle nicht gut auf kleine Datensätze verallgemeinert werden können. Der SAMformer-Rahmen hilft bei der Lösung dieses Problems, indem er schlechte lokale Minima vermeidet. Dadurch wird die Effizienz der Modelle auch bei begrenzten Trainingsdaten verbessert.

Neuronale Netze im Handel: Zweidimensionale Verbindungsraummodelle (Chimera)

In diesem Artikel wird das innovative Chimera-System vorgestellt: ein zweidimensionales Zustandsraummodell, das neuronale Netze zur Analyse multivariater Zeitreihen verwendet. Diese Methode bietet eine hohe Genauigkeit bei geringen Rechenkosten und übertrifft damit traditionelle Ansätze und Transformer-Architekturen.

Der MQL5 Standard Library Explorer (Teil 2): Verbinden mit Bibliothekskomponenten

Heute machen wir einen wichtigen Schritt, damit jeder Entwickler versteht, wie man Klassenstrukturen liest und schnell Expert Advisors mit der MQL5-Standardbibliothek erstellt. Die Bibliothek ist reichhaltig und ausbaufähig, aber es kann sich anfühlen, als würde man ein komplexes Toolkit ohne Handbuch in die Hand bekommen. Hier wird eine alternative Integrationsroutine vorgestellt und diskutiert – ein prägnanter, wiederholbarer Arbeitsablauf, der zeigt, wie sich Klassen in realen Projekten zuverlässig verbinden lassen.

MQL5-Handelswerkzeuge (Teil 10): Aufbau eines Strategieverfolgungssystems mit visuellen Ebenen und Erfolgsmetriken

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

Vom Neuling zum Experten: Navigieren durch die Unregelmäßigkeiten des Marktes

Die Marktregeln entwickeln sich ständig weiter, und viele einst verlässliche Grundsätze verlieren allmählich ihre Wirksamkeit. Was in der Vergangenheit funktioniert hat, funktioniert auf Dauer nicht mehr. Die heutige Diskussion konzentriert sich auf die Wahrscheinlichkeitsbereiche und darauf, wie diese zur Steuerung von Marktunregelmäßigkeiten genutzt werden können. Wir werden MQL5 nutzen, um einen Algorithmus zu entwickeln, der in der Lage ist, selbst unter den unruhigsten Marktbedingungen effektiv zu handeln. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 8): UI-Polnisch mit Animationen, zeitlichen Metriken und Tools für das Reaktionsmanagement

In diesem Artikel erweitern wir das KI-gestützte Handelssystem in MQL5 um Verbesserungen der Nutzeroberfläche, einschließlich Ladeanimationen für die Vorbereitungs- und Denkphasen von Anfragen sowie Zeitmesswerte, die in den Antworten für ein besseres Feedback angezeigt werden. Wir fügen Tools zur Verwaltung von Antworten hinzu, wie z. B. Schaltflächen zum erneuten Abfragen der KI und Exportoptionen zum Speichern der letzten Antwort in einer Datei, um die Interaktion zu optimieren.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 81): Verwendung von Ichimoku-Mustern und des ADX-Wilder mit Beta-VAE-Inferenzlernen

Dieser Beitrag schließt an Teil 80 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen eines Reinforcement Learning untersucht haben. Wir wenden uns nun dem Inferenzlernen zu. Ichimoku und ADX ergänzen sich, wie bereits erwähnt, jedoch werden wir die Schlussfolgerungen des letzten Artikels in Bezug auf die Verwendung von Pipelines wieder aufgreifen. Für unser Inferenzlernen verwenden wir den Beta-Algorithmus eines Variational Auto Encoders. Wir bleiben auch bei der Implementierung einer nutzerdefinierten Signalklasse für die Integration mit dem MQL5-Assistenten.

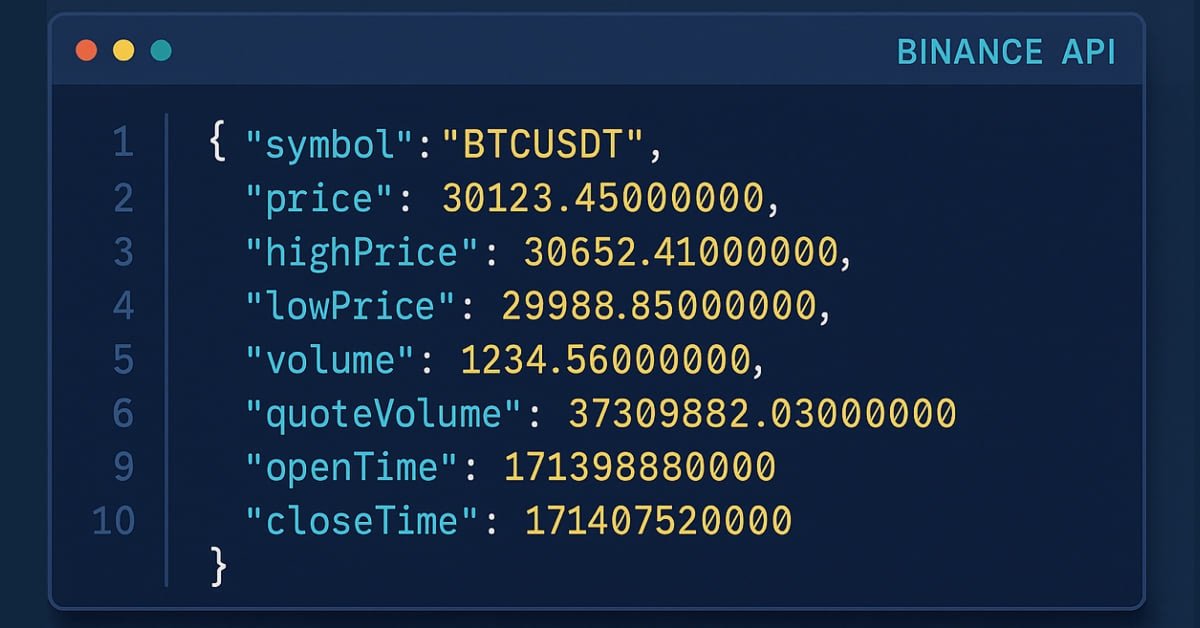

Einführung in MQL5 (Teil 27): Beherrschung der API- und WebRequest-Funktion in MQL5

Dieser Artikel stellt die Verwendung der Funktion WebRequest() und der APIs in MQL5 zur Kommunikation mit externen Plattformen vor. Sie lernen, wie Sie einen Telegram-Bot erstellen, Chat- und Gruppen-IDs erhalten und Nachrichten direkt von MT5 aus senden, bearbeiten und löschen können. Damit schaffen Sie eine solide Grundlage für die Beherrschung der API-Integration in Ihren zukünftigen MQL5-Projekten.

Entwicklung von Handelsstrategien mit den Oszillatoren Parafrac und Parafrac V2: Einzeleintritt Performance Insights

In diesem Artikel werden der ParaFrac Oscillator und sein V2-Modell als Handelsinstrumente vorgestellt. Es werden drei Handelsstrategien vorgestellt, die mit Hilfe dieser Indikatoren entwickelt wurden. Jede Strategie wurde getestet und optimiert, um ihre Stärken und Schwächen zu ermitteln. Die vergleichende Analyse zeigte die Leistungsunterschiede zwischen dem Original und dem V2-Modell auf.

Markets Positioning Codex in MQL5 (Teil 1): Bitwise Learning für Nvidia

Wir beginnen eine neue Artikelserie, die auf unseren früheren Bemühungen aufbaut, die wir in der MQL5-Assistentenserie dargelegt haben, indem wir sie weiterführen und unseren Ansatz zum systematischen Handel und zum Testen von Strategien verstärken. In dieser neuen Serie werden wir uns auf Expert Advisors konzentrieren, die so kodiert sind, dass sie nur eine einzige Art von Position halten - in erster Linie Kaufpositionen. Die Konzentration auf nur einen Markttrend kann die Analyse vereinfachen, die Komplexität der Strategie verringern und einige wichtige Erkenntnisse zutage fördern, vor allem, wenn man nicht nur mit Devisen handelt. In unserer Serie werden wir daher untersuchen, ob dies auch bei Aktien und anderen Nicht-Devisenwerten wirksam ist, wo Nur-Kauf-Systeme in der Regel gut mit Smart-Money- oder institutionellen Strategien korrelieren.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen (MacroHFT) für Kryptowährungsmärkte

Ich lade Sie ein, das MacroHFT-Framework zu erkunden, das kontextbewusstes Verstärkungslernen und eine Speicherverwendung anwendet, um Hochfrequenzhandelsentscheidungen für Kryptowährungen mithilfe von makroökonomischen Daten und adaptiven Agenten zu verbessern.

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells

Ein auf ResNeXt basierendes Multi-Task-Learning-System optimiert die Analyse von Finanzdaten unter Berücksichtigung ihrer hohen Dimensionalität, Nichtlinearität und Zeitabhängigkeit. Die Verwendung von Gruppenfaltung und spezialisierten Köpfen ermöglicht es dem Modell, effektiv Schlüsselmerkmale aus den Eingabedaten zu extrahieren.

Dreieckige und Sägezahnwellen: Analysetools für Händler

Die Wellenanalyse ist eine der Methoden der technischen Analyse. In diesem Artikel geht es um zwei weniger konventionelle Wellenmuster: Dreiecks- und Sägezahnwellen. Diese Formationen untermauern eine Reihe von technischen Indikatoren, die für die Analyse der Marktpreise entwickelt wurden.

Risk-Based Trade Placement EA mit On-Chart UI (Part 1): Gestaltung der Nutzeroberfläche

Lernen Sie, wie man ein sauberes und professionelles On-Chart-Kontrollpanel in MQL5 für einen Risk-Based Trade Placement Expert Advisor erstellt. Diese Schritt-für-Schritt-Anleitung erklärt, wie man eine funktionale GUI entwirft, die es Händlern ermöglicht, Handelsparameter einzugeben, die Losgröße zu berechnen und die automatische Auftragserteilung vorzubereiten.

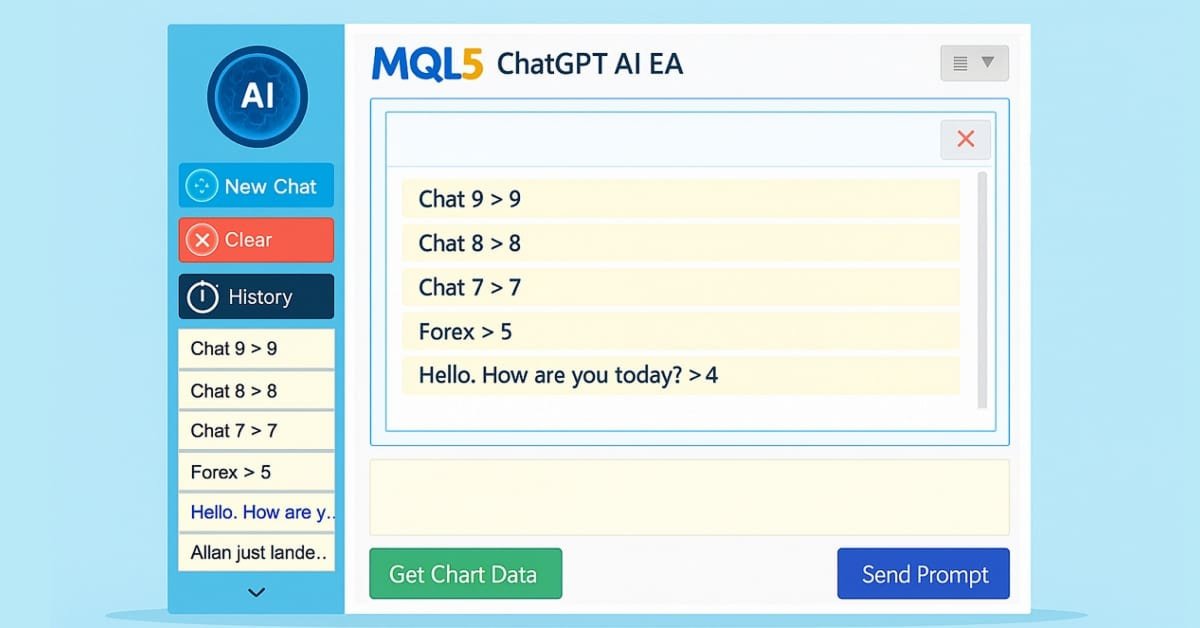

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 5): Hinzufügen einer ausklappbaren Seitenleiste mit Chat-Popups

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

Entwicklung eines Toolkits zur Preisaktionsanalyse (Teil 54): Filtern von Trends mit EMA und geglätteter Kursbewegung

In diesem Artikel wird eine Methode untersucht, die Heikin-Ashi-Glättung mit EMA20-Hoch- und -Tiefgrenzen und einem EMA50-Trendfilter kombiniert, um die Klarheit und das Timing des Handels zu verbessern. Es wird aufgezeigt, wie diese Tools Händlern dabei helfen können, echte Impulse zu erkennen, Rauschen herauszufiltern und sich besser auf volatilen Märkten oder in Trends zurechtzufinden.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen für Kryptowährungsmärkte (letzter Teil)

Das MacroHFT-Framework für den Hochfrequenzhandel mit Kryptowährungen nutzt kontextbezogenes Verstärkungslernen und Speicher, um sich an dynamische Marktbedingungen anzupassen. Am Ende dieses Artikels werden wir die implementierten Ansätze an realen historischen Daten testen, um ihre Wirksamkeit zu bewerten.

Entwicklung einer Handelsstrategie: Die Triple-Sinus-Mittelwertumkehrmethode

In diesem Artikel wird die Methode der Triple Sine Mean Reversion vorgestellt, eine Handelsstrategie, die auf einem neuen mathematischen Indikator basiert – dem Triple Sine Oscillator (TSO). Der TSO ist von der kubischen Sinusfunktion abgeleitet, die zwischen -1 und +1 oszilliert und sich daher zur Erkennung überkaufter und überverkaufter Marktbedingungen eignet. Insgesamt zeigt die Studie, wie mathematische Funktionen in praktische Handelsinstrumente umgewandelt werden können.

Die Grenzen des maschinellen Lernens überwinden (Teil 8): Nichtparametrische Strategieauswahl

Dieser Artikel zeigt, wie man ein Blackbox-Modell konfiguriert, um automatisch starke Handelsstrategien mit einem datengesteuerten Ansatz zu entdecken. Indem wir die gegenseitige Information nutzen, um die lernfähigsten Signale zu priorisieren, können wir intelligentere und anpassungsfähigere Modelle erstellen, die herkömmliche Methoden übertreffen. Die Leser werden auch lernen, häufige Fallstricke wie den übermäßigen Rückgriff auf oberflächliche Metriken zu vermeiden und stattdessen Strategien zu entwickeln, die auf aussagekräftigen statistischen Erkenntnissen beruhen.

Neuronale Netze im Handel: Ein Multi-Agenten-System mit konzeptioneller Verstärkung (letzter Teil)

Wir setzen weiterhin die von den Autoren des FinCon-Rahmens vorgeschlagenen Ansätze um. FinCon ist ein Multi-Agenten-System, das auf Large Language Models (LLMs) basiert. Heute werden wir die erforderlichen Module implementieren und umfassende Tests des Modells mit realen historischen Daten durchführen.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Entwicklung einer Handelsstrategie: Verwendung eines volumenabhängigen Ansatzes

In der Welt der technischen Analyse steht der Preis oft im Mittelpunkt. Händler zeichnen akribisch Unterstützung, Widerstand und Muster auf, ignorieren aber häufig die entscheidende Kraft, die diese Bewegungen antreibt: das Volumen. Dieser Artikel befasst sich mit einem neuartigen Ansatz zur Volumenanalyse: dem Volume Boundary Indikator. Diese Transformation, bei der ausgefeilte Glättungsfunktionen wie die Schmetterlings- und Triple-Sinuskurve zum Einsatz kommen, ermöglicht eine klarere Interpretation und die Entwicklung systematischer Handelsstrategien.

Larry Williams Marktgeheimnisse (Teil 5): Automatisieren der Strategie des Volatilitätsausbruchs in MQL5

Dieser Artikel zeigt, wie man die Volatilitätsausbruchsstrategie von Larry Williams in MQL5 mit einem praktischen, schrittweisen Ansatz automatisieren kann. Sie lernen, wie Sie die tägliche Ausweitung der Spannweite berechnen, Kauf- und Verkaufsniveaus ableiten, Risiken mit Range-basierten Stopps und Ertrags-basierten Zielen managen und einen professionellen Expert Advisor für MetaTrader 5 aufbauen. Entwickelt für Händler und Entwickler, die die Marktkonzepte von Larry Williams in ein vollständig testbares und einsatzfähiges automatisiertes Handelssystem umwandeln möchten.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 6): Einführung der Chat-Lösch- und Suchfunktionalität

In Teil 6 unserer Serie über das KI-Handelssystem MQL5 entwickeln wir den in ChatGPT integrierten Expert Advisor weiter, indem wir eine Chat-Löschfunktion durch interaktive Löschschaltflächen in der Seitenleiste, kleine/große Verlaufs-Popups und ein neues Such-Popup einführen, die es Händlern ermöglichen, anhaltende Unterhaltungen effizient zu verwalten und zu organisieren, während die verschlüsselte Speicherung und die KI-gesteuerten Signale aus den Chartdaten erhalten bleiben.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 21): Vorbereitungen für ein wichtiges Experiment und Optimierung des Codes

Um weitere Fortschritte zu erzielen, wäre es gut zu sehen, ob wir die Ergebnisse verbessern können, indem wir die automatische Optimierung in regelmäßigen Abständen erneut durchführen und einen neuen EA erstellen. Der Stolperstein in vielen Debatten über den Einsatz der Parameteroptimierung ist die Frage, wie lange die erhaltenen Parameter für den Handel in der Zukunft verwendet werden können, während die Rentabilität und der Drawdown auf dem vorgegebenen Niveau bleiben. Und ist das überhaupt möglich?

Der MQL5 Standard Library Explorer (Teil 3): Experte für den Kanal der Standardabweichung

In dieser Diskussion werden wir einen Expert Advisor entwickeln, der die Klassen CTrade und CStdDevChannel verwendet und dabei mehrere Filter zur Verbesserung der Rentabilität anwendet. In dieser Phase wird unsere vorherige Diskussion in die Praxis umgesetzt. Außerdem werde ich einen weiteren einfachen Ansatz vorstellen, der Ihnen helfen soll, die MQL5-Standardbibliothek und die ihr zugrunde liegende Codebasis besser zu verstehen. Nehmen Sie an der Diskussion teil, um diese Konzepte in der Praxis zu erkunden.

Neuronale Netze im Handel: Ein Agent mit geschichtetem Gedächtnis (letzter Teil)

Wir setzen unsere Arbeit an der Entwicklung des Systems von FinMem fort, das mehrschichtige Speicheransätze verwendet, die menschliche kognitive Prozesse nachahmen. Dadurch kann das Modell nicht nur komplexe Finanzdaten effektiv verarbeiten, sondern sich auch an neue Signale anpassen, was die Genauigkeit und Effektivität von Anlageentscheidungen auf sich dynamisch verändernden Märkten erheblich verbessert.

Data Science und ML (Teil 48): Sind Transformer für das Trading wirklich relevant?

Von ChatGPT über Gemini bis hin zu zahlreichen KI-Tools zur Text-, Bild- und Videogenerierung – Transformer haben die KI-Welt tiefgreifend verändert. Aber sind sie auch auf den Finanzbereich (Handel) anwendbar? Finden wir es heraus.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 05): Das Logging-Modul von Python, Log Like a Pro

Die Integration des Logging-Moduls von Python in MQL5 ermöglicht Händlern einen systematischen Logging-Ansatz, der die Überwachung, Fehlersuche und Dokumentation von Handelsaktivitäten vereinfacht. Dieser Artikel erläutert den Anpassungsprozess und bietet Händlern ein leistungsfähiges Werkzeug, um Klarheit und Organisation bei der Entwicklung von Handelssoftware zu erhalten.

MQL5-Werkzeuge für den Handel (Teil 11): Dashboard einer Korrelationsmatrix (Pearson, Spearman, Kendall) mit Heatmap und Standardmodi

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

Entwicklung einer Handelsstrategie: Der Flower-Volatilitäts-Index als Trendfolgemethode

Das unermüdliche Bestreben, Marktrhythmen zu entschlüsseln, hat Händler und quantitative Analysten dazu veranlasst, unzählige mathematische Modelle zu entwickeln. In diesem Artikel wird der Flower Volatility Index (FVI) vorgestellt, ein neuartiger Ansatz, der die mathematische Eleganz der Rosenkurven in ein funktionales Handelsinstrument verwandelt. Mit dieser Arbeit haben wir gezeigt, wie mathematische Modelle in praktische Handelsmechanismen umgewandelt werden können, die sowohl die Analyse als auch die Entscheidungsfindung unter realen Marktbedingungen unterstützen.

Einführung in MQL5 (Teil 31): Beherrschung der API- und WebRequest-Funktion in MQL5 (V)

Erfahren Sie, wie Sie mit WebRequest und externen API-Aufrufen aktuelle Kerzendaten abrufen, jeden Wert in einen verwendbaren Typ umwandeln und die Informationen übersichtlich in einem Tabellenformat speichern können. Dieser Schritt bildet die Grundlage für die Erstellung eines Indikators, der die Daten im Kerzenformat visualisiert.

Neuronale Netze im Handel: Integration der Chaostheorie in die Zeitreihenprognose (Attraos)

Das Attraos-Framework integriert die Chaostheorie in die langfristige Zeitreihenprognose und behandelt sie als Projektionen mehrdimensionaler chaotischer dynamischer Systeme. Unter Ausnutzung der Attraktorinvarianz nutzt das Modell die Phasenraumrekonstruktion und das dynamische Speicher-Modul mit mehreren Auflösungsebenen, um historische Strukturen zu erhalten.

Kagi-Charts in MQL5 beherrschen (Teil I): Erstellen des Indikators

Lernen Sie, wie man eine komplette Kagi-Chart-Engine in MQL5 aufbaut – Preisumkehrungen konstruieren, dynamische Liniensegmente erzeugen und Kagi-Strukturen in Echtzeit aktualisieren. In diesem ersten Teil lernen Sie, wie Sie Kagi-Charts direkt auf dem MetaTrader 5 rendern können, sodass Händler einen klaren Überblick über Trendverschiebungen und Marktstärke erhalten. Gleichzeitig bereiten Sie sich auf die automatisierte Kagi-basierte Handelslogik in Teil 2 vor.