Статьи об анализе данных и статистике в MQL5

Статьи на темы математических моделей и законов вероятности заинтересуют многих трейдеров. Ведь математика положена в основу технических индикаторов, а знание статистики необходимо для анализа результатов торговли и разработки стратегий.

Читайте о нечеткой логике, цифровых фильтрах, рыночном профиле, картах Кохонена, нейронном газе и многих других инструментах, которые могут использованы для торговли.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

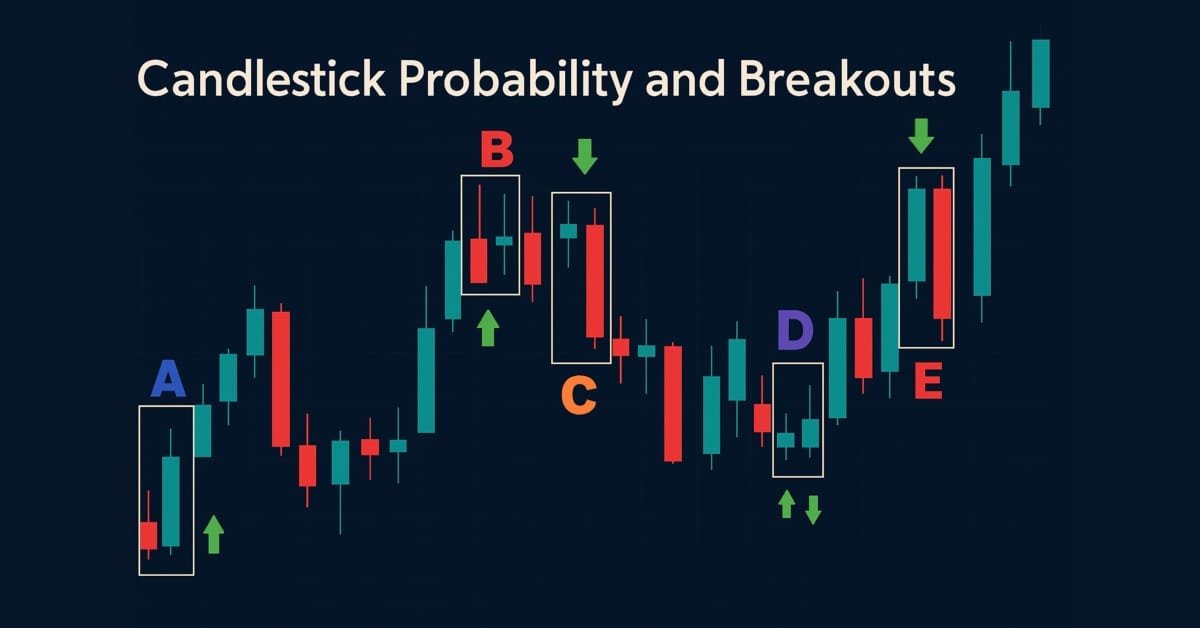

Разработка инструментария для анализа Price Action (Часть 43): Вероятностный анализ свечных паттернов и пробоев

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

Использование регрессии Ренко-баров с корректировкой ошибок

В статье показан регрессионный подход к прогнозированию Ренко-баров с помощью CatBoost: модель оценивает логарифмическую доходность следующего бара и неопределённость прогноза. Разобран каскад residual-моделей с OOF-валидацией через TimeSeriesSplit, shrinkage и общим early stopping, а также условная коррекция смещения. На EURUSD D1 получено снижение OOF-MAE и около 65% точности по направлению. Приведён рабочий скрипт для MetaTrader 5, формирующий сигнал, размер позиции, SL и TP в единицах кирпича.

От новичка до эксперта: Создание подробных торговых отчетов с помощью советника Reporting EA

В настоящей статье мы подробно рассмотрим усовершенствование деталей торговых отчетов и отправку окончательного документа по электронной почте в формате PDF. Это знаменует собой прогресс по сравнению с нашей предыдущей работой, поскольку мы продолжаем изучать, каким образом использовать возможности MQL5 и Python для создания и планирования торговых отчетов в наиболее удобных и профессиональных форматах. Присоединяйтесь к нам в этой дискуссии, чтобы узнать больше об оптимизации формирования торговых отчетов в экосистеме MQL5.

Разработка инструментария для анализа Price Action (Часть 38): VWAP на основе тикового буфера и модуль расчета дисбаланса на коротком окне

В Части 38 мы создаем для MT5 панель мониторинга промышленного уровня, которая преобразует необработанные тики в практические торговые сигналы. Советник накапливает тиковые данные для расчета тиковой VWAP (Volume Weighted Average Price, средневзвешенной по объему цены), метрики дисбаланса (индикатора потока Flow) на коротком окне и размера позиции на основе ATR. Затем он отображает спред, ATR и индикатор потока в виде столбиков с минимальным мерцанием. Система рассчитывает рекомендуемый размер лота и стоп 1R, а также выдает настраиваемые алерты для узкого спреда, сильного потока и ситуаций с торговым преимуществом. Автоматическая торговля намеренно отключена; основное внимание уделяется надежной генерации сигналов и удобству использования.

Торговые инструменты на MQL5 (Часть 11): Панель корреляционной матрицы (Пирсон, Спирман, Кенделл) с тепловой картой и стандартным режимом

В этой статье мы создаем панель корреляционной матрицы в MQL5 для вычисления взаимосвязей между активами с использованием методов Пирсона (Pearson), Спирмена (Spearman) и Кенделла (Kendall) за заданный таймфрейм и количество баров. Система предлагает стандартный режим с цветовыми порогами и звездочками p-значений, а также режим тепловой карты с градиентными визуальными элементами силы корреляции. Он включает в себя интерактивный пользовательский интерфейс с селекторами таймфреймов, переключателями режимов и динамической легендой для эффективного анализа взаимозависимостей символов.

Как реализовать R/S-анализ и индикатор Хёрста в MQL5

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

Переосмысливаем классические стратегии (Часть 18): Алгоритмический поиск свечных паттернов

Эта статья помогает новым участникам сообщества искать и находить собственные свечные паттерны. Описание этих паттернов может оказаться сложной задачей, поскольку требует ручного поиска и творческого подхода к выявлению усовершенствований. В этой статье мы представляем свечной паттерн поглощения и показываем, как его можно усовершенствовать для создания более прибыльных торговых стратегий.

Разработка инструментария для анализа Price Action (Часть 22): Панель корреляции

Этот инструмент представляет собой панель корреляций, которая в реальном времени рассчитывает и отображает коэффициенты корреляции для нескольких валютных пар. Показывая, как пары движутся относительно друг друга, этот инструмент добавляет важный контекст к анализу Price Action и помогает лучше понимать межрыночные взаимосвязи. Давайте разберем его возможности и варианты применения.

Торговые инструменты на MQL5 (Часть 14): Прокручиваемый текстовый холст с пиксельной точностью, сглаживанием и закругленной полосой прокрутки

В этой статье мы улучшим ценовую панель на основе холста в MQL5, добавляя прокручиваемую текстовую панель с пиксельной точностью для руководств по использованию, преодолевающую собственные ограничения на прокрутку за счет настраиваемого сглаживания и округлого дизайна полосы прокрутки с функцией расширения при наведении курсора. Текстовая панель поддерживает фоны темы оформления с непрозрачностью, динамический перенос строк для содержимого, такого как инструкции и контакты, и интерактивную навигацию с помощью кнопок вверх / вниз, перетаскивания ползунка и прокрутки колесика мыши в области основного текста.

Неопределенность как модель (Часть 1): Случайные величины — язык неопределенности

В статье системно излагается теория случайных величин, служащая базой для анализа и моделирования неопределенности на финансовых рынках. Рассматриваются определения и свойства одномерных величин, функции распределения (CDF) и плотности (PDF), а также различия между дискретными, непрерывными и смешанными моделями. Теоретический материал опирается на интуитивные аналогии с массой и плотностью. Приложение к статье содержит практические примеры использования стандартной библиотеки MQL5 для расчета вероятностей, квантилей и моментов распределений. Также в нем демонстрируются графические возможности платформы MetaTrader 5 для визуального анализа данных через построение кривых PDF, CDF и графиков QQ-Plot.

Разработка системы репликации (Часть 66): Нажатие кнопки воспроизведения в сервисе (VII)

В этой статье мы реализуем первое решение, которое позволит нам определить когда на графике может появиться новый бар. Данное решение применимо в самых разных ситуациях. Понимание его развития поможет вам разобраться в нескольких аспектах. Представленные здесь материалы предназначены только для обучения. Ни в коем случае нельзя рассматривать это приложение как окончательное, цели которого будут иные, кроме изучения представленных концепций.

MetaTrader 5: конструируйте рынок под стратегию — Renko/Range/Volume, синтетика и стресс-тесты на пользовательских символах

Показываем, как с помощью API пользовательских символов MetaTrader 5 превратить терминал в конструктор данных: генерировать вне‑временные графики Renko, Range и Equal‑Volume и собирать синтетические инструменты. Разбираем агрегацию тиков и модификацию истории для стресс‑тестов (расширение спреда, изменение стоп‑уровней) с учетом ограничений платформы. Даем практику работы с CiCustomSymbol и маршрутизацией приказов на реальный символ через обертку CustomOrder, с готовыми фрагментами кода.

Разработка системы репликации (Часть 59): Новое будущее

Правильное понимание разных идей позволяет нам делать больше с наименьшими усилиями. В этой статье мы рассмотрим, почему необходимо настроить применение шаблона до того, как сервис начнет взаимодействовать с графиком. И что, если мы улучшим указатель мыши, чтобы иметь возможность делать больше вещей с его помощью?

Разработка системы репликации (Часть 72): Неожиданный способ оповещений (I)

То, что мы создадим сегодня, будет сложным для понимания. Поэтому в данной статье я расскажу только о начальном этапе. Внимательно прочитайте содержание данной статьи, это важно для того, чтобы перейти к следующему шагу. Цель данного материала - исключительно дидактическая, только для изучения и освоения представленных концепций, без практического применения.

Оптимизация Роем Жуков — Beetle Swarm Optimization (BSO)

Рассматриваем гибрид BAS+PSO (BSO), где BAS добавляет локальный сигнал направления, а PSO обеспечивает обмен лучшими решениями в рое. Приведены математическая модель, псевдокод, реализация класса на MQL5 и результаты тестирования в типовом стенде. Материал позволяет воспроизвести алгоритм, настроить параметры и понять, как трёхкратные оценки за итерацию отражаются на эффективности.

Как создать и оптимизировать торговую систему на основе циклов (Detrended Price Oscillator — DPO)

В этой статье объясняется, как спроектировать и оптимизировать торговую систему с использованием индикатора «Бестрендовый ценовой осциллятор» (Detrended Price Oscillator, DPO) на MQL5. В ней описывается основная логика индикатора, демонстрирующая, как он определяет краткосрочные циклы, отфильтровывая долгосрочные тенденции. С помощью серии пошаговых примеров и простых стратегий читатели узнают, как его кодировать, определять сигналы входа и выхода, а также проводить тестирование на истории. Наконец, в статье представлены практические методы оптимизации для повышения эффективности и адаптации системы к изменчивым рыночным условиям.

Переосмысливаем классические стратегии (Часть 14): Анализ нескольких стратегий

В этой статье мы продолжаем построение ансамбля торговых стратегий с использованием генетического оптимизатора MT5 для настройки параметров стратегий. Сегодня мы проанализируем данные в Python, чтобы проверить, сможет ли такая модель лучше предсказывать, какая стратегия окажется более успешной и какая сработает точнее, и окажется ли это эффективнее прямого прогнозирования доходности. Сразу скажу, что тестирование приложения с такой статистической моделью показало резкое ухудшение в результатах. Все дело в генетическом оптимизаторе — к сожалению, он отдает предпочтение коррелированным стратегиям. Поэтому мы пересмотрим метод, чтобы сохранить фиксированные веса голосов и сосредоточить оптимизацию на настройках индикаторов.

Алгоритм искусственной коронарной циркуляции — Artificial Coronary Circulation System (ACCS)

Метаэвристический алгоритм, имитирующий рост коронарных артерий в сердце человека для задач оптимизации. Использует принципы ангиогенеза (роста новых сосудов), бифуркации (разветвления) и обрезки слабых ветвей для поиска оптимальных решений в многомерном пространстве. Проверка его эффективности на широком спектре задач принесла неожиданные результаты.

Как обучить MLP на признаках марковской цепи в MQL5

Статья описывает двухуровневый индикатор MarkovMLPOscillator: трехсостоянная марковская цепь на истории строит матрицу переходов и формирует 15 вероятностных признаков для каждого бара, а MLP обучается на них и прогнозирует направление через заданный горизонт. Рассмотрены генерация признаков, схема валидации на отложенной выборке и настройки параметров. Результат — интерпретируемый осциллятор с цветовой гистограммой, сглаженным сигналом и отображением текущей матрицы переходов.

Торговый инструментарий MQL5 (Часть 5): Расширение EX5-библиотеки для управления историей функциями последнего исполненного отложенного ордера

Узнайте, как создать EX5-модуль экспортируемых функций, который легко запрашивает и сохраняет данные последнего исполненного отложенного ордера. В этом пошаговом руководстве мы улучшим EX5-библиотеку для управления историей (History Management), разработав специализированные и обособленные функции для извлечения основных свойств последнего исполненного отложенного ордера. К этим свойствам относятся тип ордера, время установки, время исполнения, тип исполнения и другие важные данные, необходимые для эффективного управления и анализа истории торговли отложенными ордерами.

Разработка инструментария для анализа Price Action (Часть 51): Инновационная технология поиска свечных паттернов на графике

Эта статья предназначена для алгоритмических трейдеров, количественных аналитиков и разработчиков MQL5, которые хотят глубже разобраться в распознавании свечных паттернов на практике. В ней подробно рассматривается советник CandlePatternSearch.mq5 – полноценная система для обнаружения, визуализации и отслеживания классических свечных формаций в MetaTrader 5. Помимо детального разбора кода, в статье рассматриваются архитектура решения, логика обнаружения паттернов, интеграция графического интерфейса и механизмы алертов, а также показано, как можно эффективно автоматизировать традиционный анализ Price Action.

Разработка инструментария для анализа Price Action (Часть 52): Визуальный анализ структуры рынка на нескольких таймфреймах

В этой статье представлен инструмент Multi-Timeframe Visual Analyzer на языке MQL5, который воссоздает и накладывает свечи старших таймфреймов прямо на активный график. В статье рассматриваются реализация, ключевые входные параметры и практические результаты; материал дополнен анимированной демонстрацией и примерами графиков, показывающими мгновенное переключение, подтверждение на нескольких таймфреймах и настраиваемые алерты. Читайте дальше, чтобы узнать, как этот инструмент делает анализ графиков быстрее, нагляднее и эффективнее.

Алгоритм поисковой оптимизации Эбола — Ebola Optimization Search Algorithm (EOSA)

В статье рассматривается алгоритм EOSA, вдохновлённый механизмами распространения вируса Эбола: короткодистанционной передачей через близкий контакт (эксплуатация) и длиннодистанционной передачей через путешествия (исследование). Анализ оригинальной публикации выявил критические проблемы в математических формулах и нереализуемую на практике эпидемиологическую модель, что потребовало существенной переработки алгоритма для получения работоспособной реализации.

Разработка инструментария для анализа Price Action (Часть 32): Модуль распознавания свечных паттернов на Python (II) – Распознавание с помощью Ta-Lib

В этой статье мы перешли от ручной реализации распознавания свечных паттернов на Python к использованию TA-Lib – библиотеки, распознающей более шестидесяти различных паттернов. Эти формации дают ценную информацию о возможных разворотах рынка и продолжении тренда. Читайте дальше, чтобы узнать больше.

Разработка системы репликации (Часть 78): Новый Chart Trade (V)

В данной статье мы рассмотрим, как нужно реализовывать часть кода получателя. Здесь мы реализуем версию советника, чтобы протестировать и узнать, как работает взаимодействие по протоколу. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

Поэтапный отбор признаков на MQL5

В этой статье мы представляем модифицированную версию поэтапного отбора признаков, реализованную в MQL5. Настоящий подход основан на методах, описанных Тимоти Мастерсом (Timothy Masters) в работе "Современных алгоритмах интеллектуального анализа данных на C++" и "CUDA C".

Конвейеры обработки данных (пайплайны) в MQL5

В этой статье рассмотрим ключевой этап подготовки данных для машинного обучения, который быстро приобретает все большее значение. Конвейеры предварительной обработки данных. По сути, это упрощенная последовательность этапов преобразования данных, на которых происходит подготовка исходных данных перед их передачей в модель. Какой бы неинтересной она ни показалась непосвященным на первый взгляд, такая «стандартизация данных» не только экономит время обучения и затраты на выполнение, но и в значительной степени способствует более качественному обобщению. В этой статье сосредоточимся на некоторых функциях предварительной обработки SCIKIT-LEARN и, хотя мы не будем использовать Мастер MQL5, вернемся к нему в последующих статьях.

Анализ нескольких символов с помощью Python и MQL5 (Часть II): Анализ главных компонентов для оптимизации портфеля

Управление рисками торгового счета является сложной задачей для всех трейдеров. Можем ли мы разработать торговые приложения, которые динамически изучают режимы высокого, среднего и низкого риска для различных символов в MetaTrader 5? Используя PCA, мы получаем лучший контроль над дисперсией портфеля. Я продемонстрирую, как создавать приложения, которые изучают эти три режима риска на основе рыночных данных, полученных из MetaTrader 5.

Преодоление проблем доступности в торговых инструментах на MQL5 (Часть I): Как добавить контекстные голосовые оповещения в индикаторы MQL5

В этой статье рассматривается ориентированное на доступность усовершенствование, выходящее за рамки оповещений терминала по умолчанию, путем использования управления ресурсами MQL5 для предоставления контекстной голосовой обратной связи. Вместо общих звуковых сигналов индикатор сообщает о том, что произошло и почему, позволяя трейдерам понимать рыночные события, не полагаясь исключительно на визуальное наблюдение. Такой подход особенно ценен для трейдеров с ослабленным зрением, но он также полезен занятым или многозадачным пользователям, предпочитающим взаимодействие со свободными руками.

Статистический арбитраж на коинтегрированных акциях (Часть 2): Советник, тестирование и оптимизация

В данной статье представлен пример реализации советника для торговли корзиной из четырёх акций компаний, котирующихся на Nasdaq. Сначала акции были отфильтрованы на основе тестов на корреляцию Пирсона. Затем для отфильтрованной группы была проведена проверка на коинтеграцию с помощью тестов Йохансена. Наконец, стационарность коинтегрированного спреда проверялась с помощью тестов ADF и KPSS. Здесь мы рассмотрим некоторые замечания по поводу этого процесса, а также результаты бэктестов после небольшой оптимизации.

Гипотеза случайности: поиск скрытых паттернов в ценовых рядах

В статье описан тест гипотезы случайности для котировок на основе статистики хи-квадрат, построенной по частотам перекрывающихся s-цепочек. Показано, как формировать дискретные состояния и сравнивать наблюдаемые и ожидаемые частоты, чтобы обнаруживать марковскую память в приращениях цены. Подход помогает отделить структурные зависимости от шума и формализовать проверку торговых гипотез.

Разработка системы репликации (Часть 77): Новый Chart Trade (IV)

В этой статье мы расскажем о некоторых деталях и мерах предосторожности, которые следует учитывать при создании протокола связи. Это довольно простые и понятные вещи, так что мы не будем слишком углубляться в эту статью. Но чтобы понять, что произойдет у получателя, нужно разобраться в содержании статьи.

Разработка системы репликации (Часть 62): Нажатие кнопки воспроизведения в сервисе (III)

В данной статье мы начнем решать проблему переизбытка тиков, которые могут влиять на работу приложения при использовании реальных данных. Данный переизбыток часто мешает правильному отсчету времени, необходимому для построения минутного бара в соответствующем окне.

Разработка инструментария для анализа Price Action (Часть 31): Модуль распознавания свечных паттернов на Python (I) – ручное распознавание

Свечные паттерны лежат в основе торговли Price Action и дают ценные сигналы о возможном развороте рынка или продолжении тренда. Представьте надежный инструмент, который постоянно отслеживает каждый новый бар, выявляет ключевые формации, такие как паттерны поглощения, молоты, доджи и звезды, и сразу уведомляет вас, когда обнаруживает значимый торговый сетап. Именно такой функционал мы и разработали. Независимо от того, новичок вы или опытный трейдер, эта система выдает оповещения в реальном времени о свечных паттернах, позволяя открывать сделки увереннее и эффективнее. Читайте дальше, чтобы узнать, как это работает и как может улучшить вашу торговую стратегию.

Торговые инструменты MQL5 (Часть 12): Улучшение интерактивности панели корреляционной матрицы

В этой статье мы улучшаем панель корреляционной матрицы в MQL5 с помощью интерактивных признаков, таких как перетаскивание панели, сворачивание / разворачивание, эффекты при наведении курсора мыши на кнопки и таймфреймы, а также обработка событий мыши для улучшения взаимодействия с пользователем. Мы добавили сортировку символов по средней силе корреляции в восходящем/нисходящем режимах, переключение между отображением корреляции и p-значения, а также включили переключение между светлой и темной темами с динамическим обновлением цвета.

Методика рыночного позиционирования по VGT на базе тау Кендалла и дистанционной корреляции

В этой статье мы рассмотрим, как можно использовать взаимодополняющую пару индикаторов для анализа недавней 5-летней истории ETF-фонда Vanguard Information Technology Index Fund. Рассматривая два варианта алгоритмов — тау Кендалла и дистанционная корреляция, — мы стремимся выбрать не только идеальную пару индикаторов для торговли с использованием VGT, но и подходящие пары сигнальных паттернов, сочетающие эти два индикатора.

Внедрение в MQL5 практических модулей из других языков (Часть 06): Операции файлового ввода-вывода в MQL5, как в Python

В этой статье показано, как упростить сложные операции MQL5 с файлами, создав интерфейс в стиле Python для удобного чтения и записи. В ней объясняется, как воссоздать интуитивно понятные шаблоны работы с файлами в Python с помощью пользовательских функций и классов. В результате получился более ясный и надежный подход к файловому вводу-выводу в языке MQL5.

Архитектура системы машинного обучения в MetaTrader 5 (Часть 3): Метод разметки сканированием тренда

Мы создали надежный конвейер разработки признаков на основе тиковых баров, чтобы исключить утечку данных, и решили критическую проблему разметки с помощью метода тройных барьеров и мета-разметки. В этой части рассматривается продвинутая техника разметки — сканирование тренда — для адаптивных горизонтов. После изложения теории будет показан пример использования меток сканирования тренда в сочетании с мета-разметкой для улучшения классической стратегии на основе пересечения скользящих средних.

Разработка инструментария для анализа Price Action (Часть 30): Советник CCI Zero Line

Будущее – за автоматизацией анализа движения цен. В этой статье мы используем индикатор Dual CCI (Commodity Channel Index – индекс товарного канала), стратегию пересечения нулевой линии (Zero Line Crossover), EMA и анализ движения цены, чтобы разработать инструмент, который генерирует торговые сигналы и задает уровни стоп-лосса и тейк-профита с помощью ATR. Прочитайте эту статью, чтобы узнать наш подход к разработке советника CCI Zero Line.