Aplicação do modelo Grey na análise técnica de séries temporais financeiras

Introdução

A análise técnica é uma das ferramentas mais importantes no trading. Com base em dados históricos, o trader busca prever o movimento do preço no futuro. No entanto, os mercados financeiros se caracterizam por sua imprevisibilidade e volatilidade, devido às quais os métodos padrão de análise técnica podem gerar sinais falsos. Nesse contexto, surge a necessidade de buscar novas abordagens que permitam aumentar a precisão na previsão do comportamento do preço.

Neste artigo, vamos analisar uma dessas abordagens, o modelo Grey. Esse modelo permite analisar a informação de mercado de forma mais eficiente. Discutiremos os princípios fundamentais do modelo Grey, sua aplicação prática, bem como suas principais vantagens e desvantagens.

Modelo Grey

A modelagem Grey foi proposta pelo professor Deng Julong (Deng Julong) em 1982. Esse modelo é uma ferramenta matemática para a análise de sistemas com informação incompleta. Diferentemente dos modelos estatísticos tradicionais, que exigem grande volume de dados, o modelo Grey é capaz de trabalhar com um conjunto limitado de dados e, ainda assim, identificar padrões ocultos. Isso é especialmente valioso nos mercados financeiros, onde o volume de informações pode ser limitado e os dados podem conter um nível significativo de ruído.

A essência do modelo Grey consiste em transformar os dados brutos não estacionários em uma sequência mais suave e previsível. Isso é alcançado por meio da soma cumulativa, que permite destacar tendências e reduzir a influência de flutuações aleatórias. O mais comum é o modelo Grey de primeira ordem - GM(1,1). Doravante, vou chamá-lo simplesmente de GM.

Para construir o modelo Grey, primeiro precisamos transformar a série temporal. Suponhamos que queiramos analisar uma série composta por 3 preços. Nesse caso, a transformação da série temporal original em uma série Grey terá a seguinte forma:

![]()

![]()

![]()

Ou seja, os valores da série Grey representam a soma do preço atual com todos os anteriores. De forma mais concisa, essa transformação pode ser escrita da seguinte maneira:

![]()

O preço pode se mover em qualquer direção, para cima, para baixo ou lateralmente. Em quaisquer condições, como resultado dessa transformação, obteremos uma série estritamente crescente.

Aqui nos deparamos com a primeira vantagem do GM. A série temporal original pode conter ruídos. Devido à soma sequencial, esses ruídos tendem a se compensar. E quanto maior for a série temporal original, menor será a influência dos ruídos. Com isso, encerramos a parte teórica e já podemos passar à prática.

Indicadores Grey

Portanto, construímos o GM, transformamos a série temporal original em outra. E agora surge a pergunta: que informação podemos extrair dessa transformação. À primeira vista, os valores do GM se alteram segundo uma lei linear:

![]()

Aqui, t é um índice de natureza temporal, que cresce do passado para o futuro:

![]()

Para calcular os parâmetros da dependência linear, utilizaremos a estimativa de Theil-Sen. Para isso, primeiro é necessário encontrar todos os valores das diferenças normalizadas:

![]()

Depois disso, precisamos encontrar a mediana dessas diferenças. É ela que será a estimativa mais precisa do parâmetro da dependência linear:

![]()

E essa estimativa, por sua vez, é uma estimativa do valor médio da série temporal original. Essa média possui duas características interessantes. Suponhamos que decidimos construir um indicador com período igual a 2. Nesse caso, a estimativa da média, obtida com o auxílio do GM, é conhecida antecipadamente.

![]()

![]()

![]()

Se o período do indicador for igual a 3, o valor da média também pode ser calculado antecipadamente. Primeiro, construímos o modelo.

![]()

![]()

![]()

Agora calculamos os valores das diferenças.

![]()

![]()

![]()

Para quaisquer valores de preços, a mediana será a sua semissoma. A estimativa do valor médio do preço foi obtida.

![]()

Mas se o período do indicador for 4 ou mais, nada pode ser calculado antecipadamente. A única coisa que se pode afirmar é que a média da série temporal original pode assumir o valor de qualquer um dos preços ou de qualquer média amostral, ainda com deslocamento. Por exemplo:

![]()

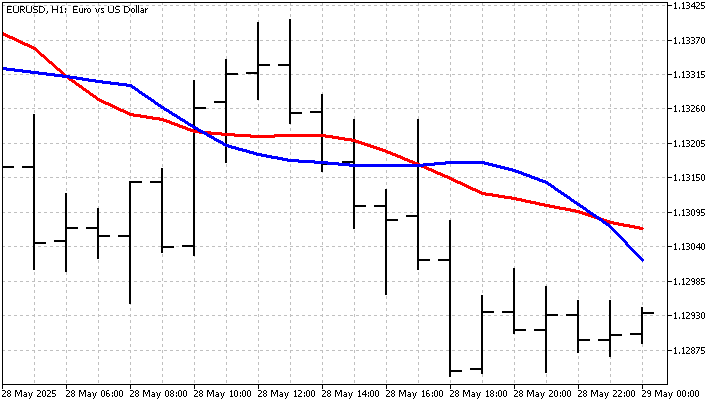

Outra característica do GM está na sua sensibilidade à ordem em que os preços estão dispostos. Ao calcular SMA podemos reorganizar os preços em qualquer ordem. Isso não afetará o resultado — o valor da SMA permanecerá o mesmo. Ao utilizar a modelagem Grey, a permutação até mesmo de dois preços pode influenciar a estimativa da dependência linear e o resultado final. Ou seja, o GM consegue distinguir tendências de alta e de baixa, ainda que de forma implícita. Foi assim que obtivemos uma média móvel nada trivial. E é assim que ela se apresenta no gráfico.

Com a ajuda do GM também é possível construir indicadores mais complexos. Suponhamos que os preços sigam uma tendência linear:

![]()

Nesse caso, os valores da série Grey irão variar segundo uma lei quadrática:

![]()

Nesse caso, podemos proceder da seguinte maneira. Primeiro, com a ajuda do método dos mínimos quadrados estimamos os parâmetros do modelo de tendência. Em seguida, encontramos novas estimativas para os valores da série Grey:

![]()

Com base nos 2 últimos valores do nosso modelo, podemos encontrar o valor atual do indicador:

![]()

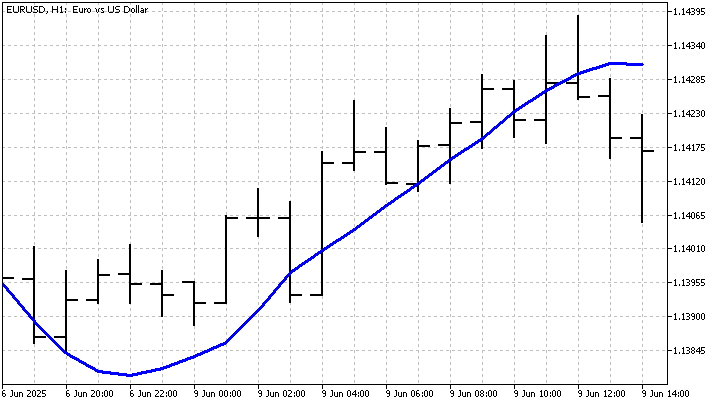

Embora a fórmula final do indicador pareça um pouco assustadora, no resultado obtivemos um suavizamento linear da série temporal original.

Outra variante de tendência que pode ser aplicada à série Grey é a tendência de potência. Nesse caso, os valores da série Grey irão variar de acordo com a seguinte fórmula:

![]()

O indicador construído com base na tendência de potência não parece atuar como suavizador. No entanto, ele também pode ser útil no trading. Sua principal vantagem está na rápida reação às mudanças na situação de mercado.

Com a ajuda do GM também é possível construir análogos de alguns indicadores clássicos. Por exemplo, vamos relembrar como é calculado o indicador CCI. Se deixarmos de lado alguns detalhes, a essência desse indicador é bastante simples:

![]()

Já aprendemos a construir um análogo da SMA. Agora, vamos tentar calcular o desvio padrão com a ajuda do GM. Para isso, procederemos da seguinte forma. Primeiro, calculamos os valores absolutos das diferenças entre os preços e o nosso análogo da SMA:

![]()

Com base nessas diferenças, construímos um novo modelo e obtemos a média dessas diferenças. É exatamente esse valor que utilizarei no lugar do desvio padrão. E é assim que se apresenta o nosso Grey CCI.

Em alguns trechos, o novo indicador apresenta atraso. Em outros, até se adianta em relação ao CCI padrão. Isso significa que o novo indicador fornecerá resultados completamente diferentes no trading.

Já que aprendemos a estimar o desvio padrão, podemos também construir outros indicadores que o utilizam. Vamos considerar o indicador Bollinger Bands. Sua fórmula nos é conhecida e, desconsiderando o multiplicador, ela tem a seguinte forma:

![]()

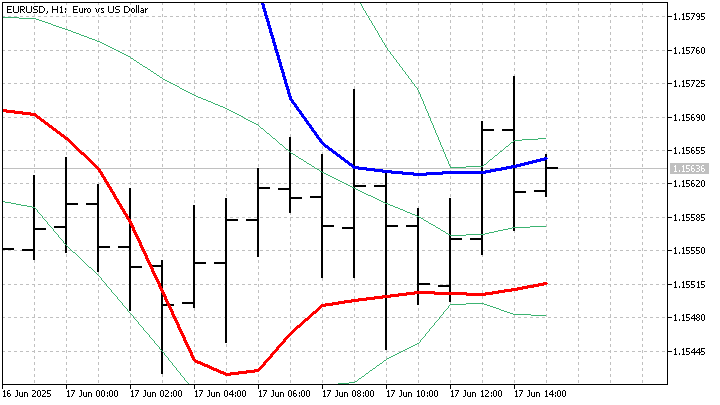

Devido ao uso do GM, o comportamento do indicador Grey Bands difere do clássico.

Mesmo esse primeiro contato com o modelo Grey já nos mostrou que é possível extrair benefícios dele. Conseguimos construir vários novos indicadores. Vamos ver como esses indicadores irão se comportar no trading.

Estratégias Grey

Os indicadores que construímos parecem visualmente atraentes no gráfico. Agora precisamos verificar o quanto eles são úteis no trading. Com base no GM com tendência linear, criarei uma estratégia de negociação com as seguintes regras:

- abrir uma posição buy se o indicador estiver subindo e o preço estiver caindo;

- abrir uma posição sell se o indicador estiver caindo e o preço estiver subindo;

- o fechamento das posições ocorre por sinal oposto.

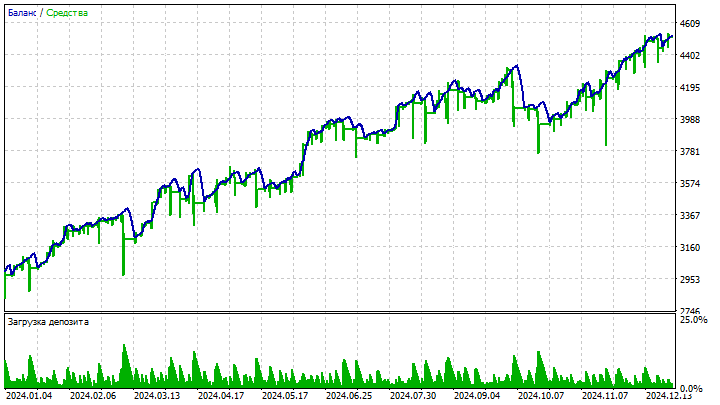

A essência dessa estratégia está em tentar capturar o momento de início de uma nova tendência. Ao abrir posições, utilizarei um filtro adicional — a distância entre o indicador e o preço deve ser no mínimo igual a um valor definido. Esse filtro permite descartar pequenas oscilações de preço e aumentar a probabilidade de sucesso na operação. Apesar da simplicidade da estratégia, o resultado foi bastante satisfatório.

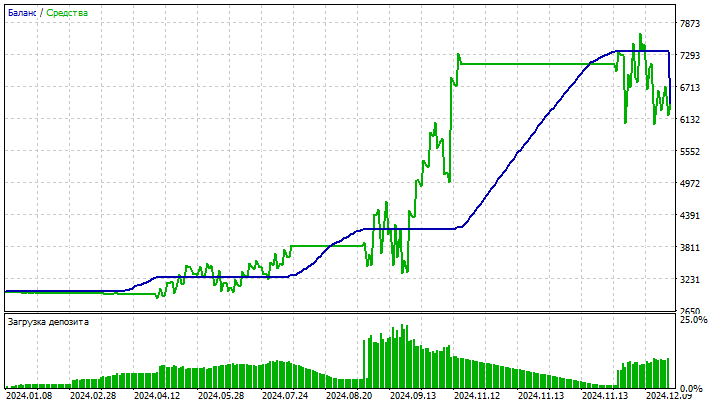

A próxima estratégia será semelhante, mas como principal utilizarei o indicador construído com base no modelo com tendência quadrática. E, no lugar dos preços, utilizarei o indicador GM com tendência linear. Essa abordagem nos permite comparar o movimento tendencial com o movimento suavizado do preço. As regras de abertura e fechamento de posições permanecem as mesmas. A principal característica dessa estratégia é sua agressividade. A carga sobre o depósito pode ser bastante elevada. No entanto, quanto maior o risco, maior o lucro potencial.

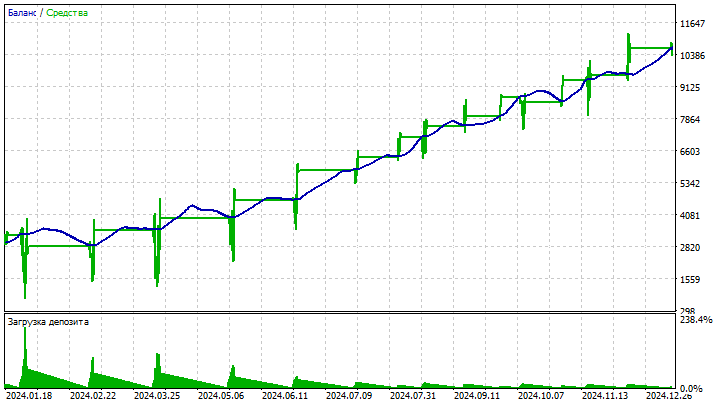

Por fim, com base no indicador Grey CCI, criarei um EA que combina 2 estratégias. A primeira estratégia apenas abrirá posições quando a linha do indicador cruzar o zero. A direção das posições dependerá do sentido em que ocorreu esse cruzamento. A segunda estratégia abrirá e fechará posições se o valor do indicador se tornar maior/menor que um nível definido. Como filtro adicional, compararei o valor atual do indicador com o anterior. As estratégias não são complexas, mas são suficientemente eficazes.

O uso simultâneo de 2 estratégias pode aumentar a rentabilidade do EA e reduzir os riscos. É importante lembrar que, assim como qualquer ferramenta de análise técnica, o GM e os indicadores construídos com base nele não são o "Santo Graal". Eles apenas fornecem informações adicionais sobre o mercado. Os parâmetros dos indicadores e dos EAs exigem um ajuste cuidadoso para um par de moedas e timeframe específicos. Por exemplo, o indicador Grey CCI também pode apresentar os seguintes resultados.

Experimentando diferentes parâmetros, o trader pode selecionar valores ideais que lhe permitam utilizar o GM de forma eficiente em suas estratégias de negociação.

Considerações finais

O modelo Grey oferece possibilidades interessantes para a análise de séries temporais financeiras e para a construção de novos indicadores. Sua sensibilidade à ordem dos preços e sua capacidade de distinguir tendências de alta e de baixa o tornam uma ferramenta valiosa no arsenal do trader. No entanto, assim como qualquer outro instrumento de análise técnica, o GM exige estudo cuidadoso e adaptação às condições específicas do mercado.

O modelo Grey possui uma série de vantagens. Ele não exige grande volume de dados, é resistente ao ruído e permite identificar padrões ocultos no movimento do preço. Com base nesse modelo, é possível desenvolver diferentes indicadores que utilizam novos métodos de análise de mercado. Graças a isso, os traders passam a ter a possibilidade de reagir mais rapidamente às mudanças na situação e encontrar oportunidades mais atraentes para operações.

Além disso, com base no GM é possível desenvolver novas formas de previsão, que podem ser adaptadas a diferentes condições de mercado. No entanto, a construção dessas previsões está associada a determinadas dificuldades, e sua descrição é longa, cansativa e tediosa. Se houver interesse, superaremos também essas dificuldades.

Entretanto, o modelo Grey também possui desvantagens. A precisão da previsão pode diminuir em situações de alta volatilidade do mercado e mudanças bruscas de tendência. Além disso, a seleção de parâmetros ideais pode exigir algum tempo para testar diferentes combinações possíveis.

Ao escrever este artigo, utilizei os seguintes programas.

| Nome | Tipo | Características |

|---|---|---|

| Grey MA | indicador | O indicador utiliza diferentes abordagens para o processamento da série Grey. Com isso, são obtidas diferentes formas de suavização da série temporal financeira.

|

| Grey CCI | indicador |

O coeficiente de ajuste do indicador foi mantido igual ao do CCI clássico. |

| Grey Bands | indicador |

|

| EA Grey MA | Expert Advisor | O Expert Advisor gera sinais comparando o preço e o valor do indicador.

|

| EA Grey MA LQ | Expert Advisor | O Expert Advisor gera sinais comparando os valores de 2 indicadores Grey MA. |

| EA Grey CCI | Expert Advisor | Expert Advisor construído com base no indicador Grey CCI. |

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/18553

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Coisas interessantes. Eu queria testar o EA. Onde posso encontrar o arquivo "Grey MA.ex5"? Desde já, obrigado

Olá, Aleksej - o código do Grey MA está faltando - há uma entrada duplicada do EA.

Olá Alexey - não há código para o Grey MA - há uma entrada duplicada do EA.