金融時系列のテクニカル分析におけるグレーモデルの応用

はじめに

テクニカル分析は取引における最も重要なツールの一つです。トレーダーは過去のデータに基づいて将来の価格変動を予測しようとします。しかし、金融市場は不確実性とボラティリティに特徴づけられており、標準的なテクニカル分析手法では誤ったシグナルが発生することがあります。そのため、価格挙動の予測精度を向上させるための新しいアプローチを模索する必要があります。

本記事では、そのようなアプローチの一つとしてグレーモデルを取り上げます。このモデルは、市場情報をより効率的に分析することを可能にします。本記事では、グレーモデルの基本原理、実際の応用、ならびに主な利点と欠点について解説します。

グレーモデル

グレーモデリングは1982年にDeng Julong教授によって提案されました。このモデルは、不完全な情報しか得られないシステムを解析するための数学的手法です。大量のデータを必要とする従来の統計モデルとは異なり、グレーモデルは限られたデータセットでも機能し、隠れたパターンを抽出することができます。これは、情報が限定され、かつノイズが多い金融市場において特に有用です。

グレーモデルの本質は、元の非定常データをより滑らかで予測可能な系列へと変換することにあります。これは累積和によって実現され、トレンドを強調し、ランダムな変動の影響を低減します。最も一般的なのは一次グレーモデルGM(1,1)であり、本記事ではこれを単にGMと呼びます。

グレーモデルを構築するためには、まず時系列を変換する必要があります。たとえば、3つの価格値の系列を分析する場合、元の時系列は以下のようにグレー系列へ変換されます。

![]()

![]()

![]()

つまり、グレー系列の各値は、現在の価格とそれ以前のすべての価格の合計となります。これは簡潔には次のように表せます:

![]()

価格は上昇、下落、横ばいのいずれにも動き得ますが、この変換をおこなうことで結果として必ず必ず右肩上がりの系列になります。

ここでGMの第一の利点が現れます。元の時系列にはノイズが含まれる可能性がありますが、逐次的な累積和はそのノイズを平滑化する働きを持ちます。元の系列が長いほど、ノイズの影響は弱くなります。ここで理論的な説明は終わり、実践へ進みます。

グレーインジケータ

GMを構築し、元の時系列を別の系列へ変換した後、次に問題となるのは「この変換からどのような情報を得られるのか」という点です。一見すると、GMの値は線形関係に従っているように見えます。

![]()

ここでtは時間に相当するインデックスであり、過去から未来へと増加します。

![]()

線形関係のパラメータを推定するために、Theil–Sen推定量を用います。そのためにまず、正規化差分のすべての値を求めます。

![]()

その後、これらの差分の中央値を求めます。これが線形関係パラメータの最も精度の高い推定値となります。

![]()

この推定値は、元の時系列の平均値の推定にも相当します。この平均値には2つの興味深い特徴があります。たとえば、期間2のインジケータを構築する場合、GMによって得られる平均推定値は事前に既知となります。

![]()

![]()

![]()

期間が3の場合でも同様に平均値を事前計算できます。まずモデルを構築し、

![]()

![]()

![]()

次に差分の値を計算します。

![]()

![]()

![]()

任意の価格値に対して、その中央値は半分の和となります。これにより平均価格の推定値が得られます。

![]()

しかし、期間が4以上になると、事前に計算できるものはなくなります。言えることは、個々の価格値のいずれか、あるいはシフトを伴う標本平均のいずれかを取り得るということです。次は例です。

![]()

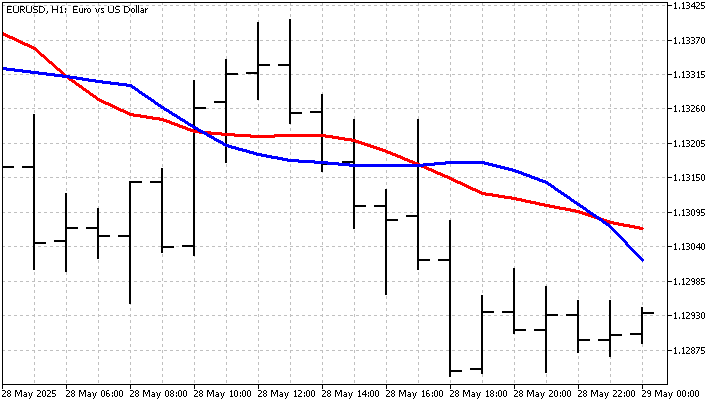

GMのもう一つの特徴は、価格の並び順に敏感である点です。SMAでは価格の順序を入れ替えても結果は変わりませんが、GMでは2つの価格を入れ替えるだけでも線形関係の推定値が変化し、最終結果に影響を与えます。つまりGMは暗黙的に上昇トレンドと下降トレンドを区別できます。これにより、通常とは異なる移動平均が得られます。チャート上では以下のように見えます。

GMを用いることで、より複雑なインジケータを構築することも可能です。たとえば価格が線形トレンドに従うと仮定します。

![]()

この場合、グレー系列の値は二次関数的に変化します。

![]()

ここで次の手順を取ります。まず、最小二乗法によってトレンドモデルのパラメータを推定します。その後、グレー系列の値の新しい推定値を求めます。

![]()

モデルの最後の2点を用いて、現在のインジケータ値を計算します。

![]()

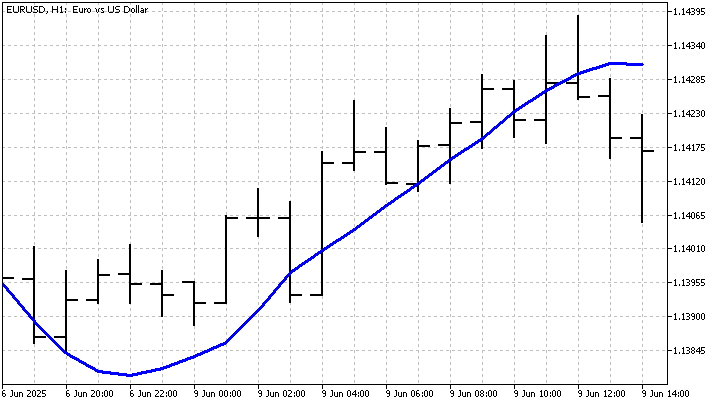

最終的な式はやや複雑に見えますが、結果として元の時系列を線形的に平滑化するものとなります。

さらに別のトレンドモデルとして、冪乗トレンドもグレー系列に適用できます。この場合、グレー系列は次のように変化します。

![]()

冪乗トレンドに基づくインジケータは平滑化型にはあまり見えませんが、市場状況の変化に素早く反応するという利点があります。

GMは古典的インジケータの代替構築にも利用できます。たとえばCCIを考えます。細部を省略すると、その本質は次の通りです。

![]()

すでにSMAの代替を構築できることは分かっています。次に、GMを用いて標準偏差を計算してみます。そのために、まず価格とSMA代替との差分の絶対値を計算します。

![]()

この差分に基づいて新しいモデルを構築し、それらの平均値を求めます。これを標準偏差の代替指標として使用します。これがGrey CCIです。

一部の局面では新しい指標は標準CCIより遅れ、一部では先行します。つまり取引においてまったく異なる結果をもたらす可能性があります。

標準偏差の推定が可能になったことで、ボリンジャーバンドのような他の指標も構築できます。ボリンジャーバンドをの式は以下の通りで、係数を無視すると次のようになります。

![]()

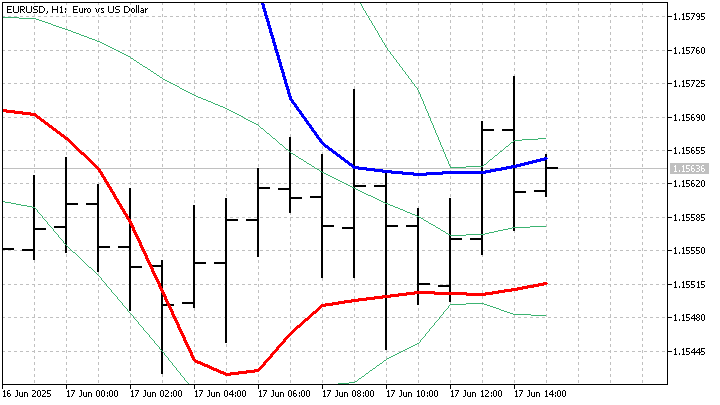

GMを用いることで、Grey Bandsインジケータは従来のものとは異なる挙動を示します。

グレーモデルを少し見ただけでも、その有用性がうかがえました。いくつかの新しいインジケータを構築することができました。次に、これらのインジケータが実際の取引でどのように機能するかを確認していきます。

グレー戦略

これまでに構築したインジケータはチャート上では有望に見えます。次に、それらが実際の取引においてどの程度有用かを確認する必要があります。線形トレンドを持つGMをベースとして、以下のルールで取引戦略を構築します。

- インジケータが上昇し、かつ価格が下落している場合に買いポジションを建てる

- インジケータが下落し、かつ価格が上昇している場合に売りポジションを建てる

- ポジションは反対シグナルで決済する

この戦略の本質は、新しいトレンドが発生する瞬間を捉えようとする点にあります。ポジションを開く際には追加フィルタとして、インジケータと価格の距離が設定値以上であることを条件とします。このフィルタにより、小さな価格変動を除外し、取引の成功確率を高めることができます。シンプルな戦略ではありますが、結果は比較的良好です。

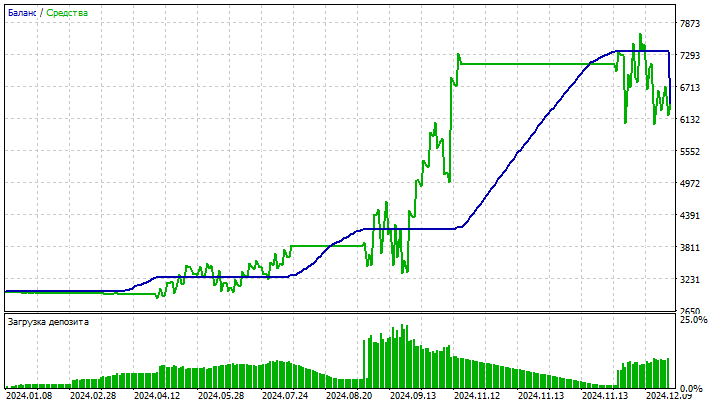

次の戦略も同様の構造ですが、メインインジケータとして二次トレンドモデルに基づく指標を使用します。このアプローチでは、価格の代わりに線形トレンドGMに基づくインジケータを用いることで、トレンドと平滑化された価格挙動を比較できるようになります。エントリーおよびエグジットのルールは同一です。この戦略の特徴は攻撃的である点であり、口座への負荷はかなり高くなる可能性がありますが、その分リターンも大きくなり得ます。

最後に、Grey CCIインジケータを基に、2つの戦略を統合したEAを構築します。第1の戦略は、インジケータラインがゼロラインをクロスしたときのみポジションを開き、そのクロス方向に応じて売買方向を決定します。第2の戦略では、インジケータ値が指定レベルを上回る/下回る場合にポジションを開閉します。さらに追加フィルタとして、現在のインジケータ値と直前の値を比較します。これらの戦略はシンプルですが、一定の有効性を持ちます。

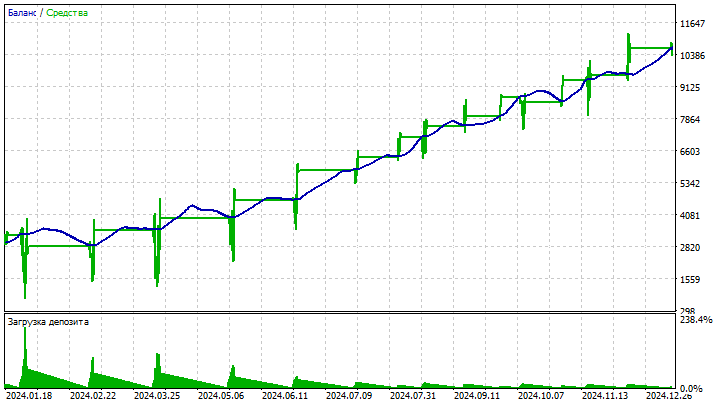

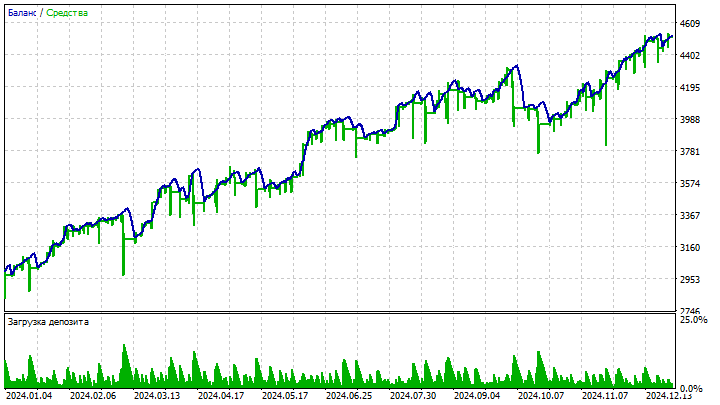

2つの戦略を同時に使用することで、EAの収益性を高めつつリスクを低減できる可能性があります。ただし、GMおよびそれに基づくインジケータは他のテクニカル分析ツールと同様に、いわゆる「聖杯」ではないことに注意が必要です。これらはあくまで市場に関する追加情報を提供するものであり、インジケータやEAのパラメータは通貨ペアや時間足ごとに慎重に調整する必要があります。たとえば、Grey CCIインジケータは以下のような結果を示すこともあります。

さまざまなパラメータを試すことで、トレーダーは最適な値を見つけ出し、GMを実践的なトレーディング戦略に効果的に活用することが可能になります。

結論

グレーモデルは、金融時系列の分析および新しいインジケータ構築において興味深い可能性を提供します。価格の順序に対する感度や、上昇トレンドと下降トレンドを識別できる能力は、トレーダーにとって有用なツールとなり得ます。しかし他のテクニカル分析手法と同様に、GMも特定の市場環境に合わせた慎重な検証と調整が必要です。

グレーモデルにはいくつかの利点があります。大量のデータを必要とせず、ノイズに対して頑健であり、価格変動の中に潜む隠れたパターンを識別することができます。このモデルを基に、従来とは異なる市場分析手法を用いた様々なインジケータを開発することが可能です。これによりトレーダーは市場の変化により迅速に対応し、より魅力的な取引機会を見つけることができます。

さらにGMは、異なる市場条件に適応可能な新しい予測手法の開発にも利用できます。ただし、そのような予測の構築には一定の困難が伴い、その説明は長く、退屈で煩雑なものになります。もし興味があれば、それらの課題も今後扱うことができます。

一方で、グレーモデルには欠点も存在します。高いボラティリティや急激なトレンド転換の局面では、予測精度が低下する可能性があります。また最適なパラメータの選定には、複数の候補を試行するための時間が必要になる場合があります。

本記事の執筆にあたり、以下のプログラムを使用しました。

| 名前 | 種類 | 特徴 |

|---|---|---|

| Grey MA | インジケータ | グレー系列の処理方法を複数用いることで、金融時系列のさまざまな平滑化手法を実現します。

|

| Grey CCI | インジケータ |

補正係数はクラシックCCIと同一です。 |

| Grey Bands | インジケータ |

|

| EA Grey MA | EA | 価格とインジケータ値の比較によりシグナルを生成します。

|

| EA Grey MA LQ | EA | 2つのGrey MAインジケータの値を比較してシグナルを生成します。 |

| EA Grey CCI | EA | Grey CCIをベースとしたEAです。 |

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/18553

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

興味深い記事ですね。EAをテストしてみたいのですが、「Grey MA.ex5」というファイルはどこにあるのでしょうか?よろしくお願いします

アレクセイさん、こんにちは。Grey MAのコードが欠落しています。EAのエントリが重複しています。

アレクセイさん、こんにちは。Grey MAのコードがありません。アドバイザーの重複した記録があります。