Anwendung des Grey-Modells in der technischen Analyse von Finanzzeitreihen

Einführung

Die technische Analyse ist eines der wichtigsten Instrumente im Handel. Anhand historischer Daten versucht der Händler, zukünftige Kursbewegungen vorherzusagen. Finanzmärkte zeichnen sich jedoch durch ihre Unvorhersehbarkeit und Volatilität aus, weshalb herkömmliche Methoden der technischen Analyse falsche Signale liefern können. Daher besteht Bedarf an neuen Ansätzen, mit denen sich die Genauigkeit der Prognose des Kursverhaltens verbessern lässt.

In diesem Artikel werden wir einen solchen Ansatz betrachten – das Grey-Modell (GM). Dieses Modell ermöglicht eine effizientere Analyse von Marktinformationen. Wir werden die Grundprinzipien des Grey-Modells, seine praktische Anwendung sowie seine wichtigsten Vor- und Nachteile erörtern.

Das Grey-Modell

Das Grey-Modell wurde 1982 von Professor Deng Julong vorgeschlagen. Dieses Modell ist ein mathematisches Werkzeug zur Analyse von Systemen mit unvollständigen Informationen. Im Gegensatz zu herkömmlichen statistischen Modellen, die große Datenmengen erfordern, kann das Grey-Modell mit einer begrenzten Datenmenge arbeiten und dennoch verborgene Muster aufdecken. Dies ist besonders auf den Finanzmärkten von Bedeutung, wo Informationen begrenzt sein können und die Daten erhebliche Störsignale enthalten können.

Der Kern des Grey-Modells besteht darin, die ursprünglichen nichtstationären Daten in eine glattere und besser vorhersagbare Zeitreihe umzuwandeln. Dies wird durch kumulative Summierung erreicht, wodurch Trends hervorgehoben und der Einfluss von Zufallsschwankungen verringert werden kann. Am häufigsten wird das Grey-Modell erster Ordnung – GM(1,1) – verwendet. Von nun an werde ich es einfach als GM bezeichnen.

Um ein Grey-Modell zu erstellen, müssen wir zunächst die Zeitreihe transformieren. Nehmen wir an, wir wollen eine Reihe von drei Kursen analysieren. Die Umwandlung der ursprünglichen Zeitreihe in eine Grey-Reihe sieht dann wie folgt aus:

![]()

![]()

![]()

Das heißt, die Werte der Grey-Reihe entsprechen der Summe aus dem aktuellen Kurs und allen vorherigen Kursen. Kurz gesagt lässt sich diese Transformation wie folgt darstellen:

![]()

Der Kurs kann sich in jede Richtung bewegen – nach oben, nach unten oder seitwärts. Unter allen Umständen erhalten wir durch diese Umformung eine streng monoton wachsende Reihe.

Hier stoßen wir auf den ersten Vorteil von GM. Die ursprüngliche Zeitreihe kann Rauschen enthalten. Die sequenzielle Summierung trägt dazu bei, Störsignale zu glätten. Je länger die ursprüngliche Zeitreihe ist, desto geringer ist der Einfluss von Rauschen. Damit ist der theoretische Teil abgeschlossen; wir können nun zur Praxis übergehen.

Grey-Indikatoren

Wir haben also eine GM erstellt – wir haben die ursprüngliche Zeitreihe in eine andere umgewandelt. Und nun stellt sich die Frage: Welche Informationen können wir aus dieser Umwandlung gewinnen? Auf den ersten Blick scheinen die GM-Werte einem linearen Zusammenhang zu folgen:

![]()

Hierbei ist t ein Zeitindex, der von der Vergangenheit in die Zukunft zunimmt.

![]()

Zur Berechnung der Parameter der linearen Abhängigkeit verwenden wir den Theil–Sen-Schätzer. Dazu müssen wir zunächst alle Werte der normierten Differenzen ermitteln:

![]()

Danach müssen wir den Median dieser Differenzen ermitteln. Dies wird die genaueste Schätzung des Parameters für die lineare Abhängigkeit sein:

![]()

Und diese Schätzung wiederum ist eine Schätzung des Durchschnittswerts der ursprünglichen Zeitreihe. Dieser Durchschnittswert weist zwei interessante Merkmale auf. Nehmen wir an, wir beschließen, einen Indikator mit einer Periode von 2 zu erstellen. Dann ist der mit GM ermittelte Schätzwert des Mittelwerts bereits im Voraus bekannt.

![]()

![]()

![]()

Wenn die Indikatorperiode gleich 3 ist, kann der Durchschnittswert auch im Voraus berechnet werden. Zunächst erstellen wir ein Modell.

![]()

![]()

![]()

Nun berechnen wir die Werte der Differenzen.

![]()

![]()

![]()

Unabhängig von den Kurswerten entspricht der Median der Hälfte ihrer Summe. Damit wurde die Schätzung des durchschnittlichen Kurswerts erhalten.

![]()

Wenn die Indikatorperiode jedoch 4 oder mehr beträgt, lässt sich im Voraus nichts berechnen. Man kann lediglich sagen, dass der Mittelwert der ursprünglichen Zeitreihe den Wert jedes beliebigen Kurses oder jedes beliebigen Stichprobenmittelwerts annehmen kann, selbst bei einer Verschiebung. Zum Beispiel:

![]()

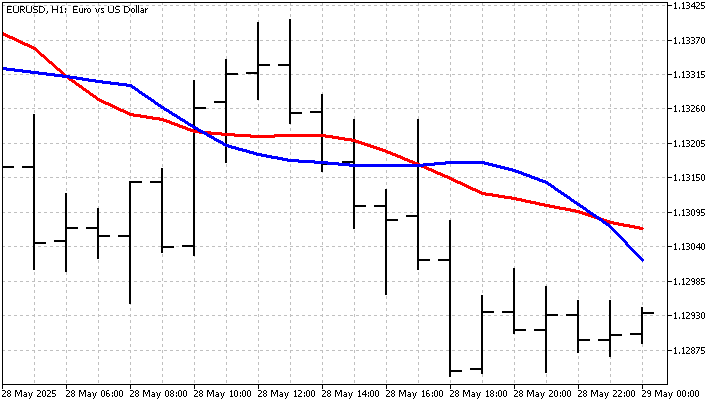

Eine weitere Besonderheit von GM ist seine Empfindlichkeit gegenüber der Reihenfolge, in der die Kurse angeordnet sind. Bei der Berechnung des SMA können wir die Kurse in beliebiger Reihenfolge anordnen. Dies hat keinerlei Auswirkungen auf das Ergebnis – der SMA-Wert bleibt unverändert. Bei der Anwendung des Grey-Modells kann bereits der Austausch zweier Kurse die Schätzung der linearen Beziehung und das Endergebnis beeinflussen. Mit anderen Worten: GM kann – wenn auch nur implizit – zwischen Aufwärts- und Abwärtstrends unterscheiden. Das ergibt einen recht ungewöhnlichen gleitenden Durchschnitt. So sieht das im Chart aus.

Mit GM können wir auch komplexere Indikatoren erstellen. Nehmen wir an, dass die Kurse einem linearen Trend folgen:

![]()

Dann ändern sich die Werte der Grey-Reihe nach einem quadratischen Gesetz:

![]()

In diesem Fall können wir wie folgt vorgehen. Zunächst schätzen wir die Parameter des Trendmodells mithilfe der Methode der kleinsten Quadrate. Anschließend bestimmen wir neue Schätzwerte für die Grey-Reihe.

![]()

Anhand der letzten beiden Werte unseres Modells können wir den aktuellen Wert des Indikators ermitteln:

![]()

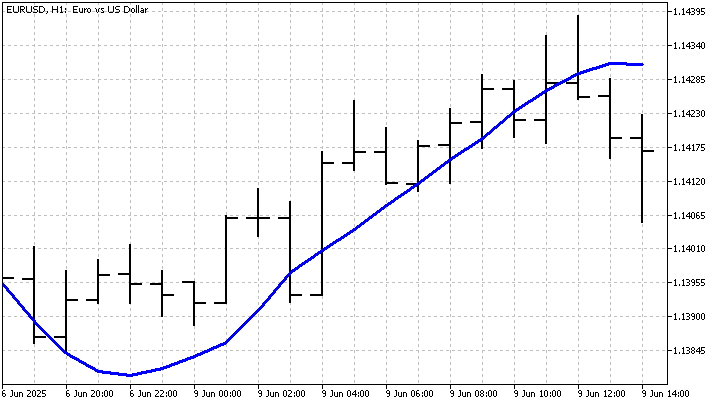

Auch wenn die endgültige Formel für den Indikator etwas kompliziert aussieht, ist das Ergebnis eine lineare Glättung der ursprünglichen Zeitreihe.

Eine weitere Trendvariante, die auf die Grey-Reihe angewendet werden kann, ist der Power-Trend. In diesem Fall ändern sich die Werte der Grey-Reihe gemäß der folgenden Formel:

![]()

Der auf einem Potenzgesetz-Trend basierende Indikator scheint keine Glättung zu bewirken. Aber auch beim Trading kann er nützlich sein. Sein Hauptvorteil ist die schnelle Reaktion auf Veränderungen der Marktsituation.

GM kann auch zur Erstellung von Analoga einiger klassischer Indikatoren verwendet werden. Erinnern wir uns zum Beispiel daran, wie der CCI-Indikator berechnet wird. Abgesehen von einigen Feinheiten ist das Prinzip dieses Indikators sehr einfach:

![]()

Wir haben bereits gelernt, wie man ein Analogon zu SMA baut. Versuchen wir nun, die Standardabweichung mit GM zu berechnen. Dazu gehen wir wie folgt vor: Zunächst berechnen wir die Absolutwerte der Differenzen zwischen den Kursen und unserem SMA-Analogon:

![]()

Auf der Grundlage dieser Unterschiede erstellen wir ein neues Modell und berechnen den Durchschnitt dieser Unterschiede. Das ist der Wert, den ich anstelle der Standardabweichung verwenden werde. So sieht unser Grey-CCI aus.

In einigen Bereichen hinkt der neue Indikator hinterher, während er in anderen Bereichen dem Standard-CCI voraus ist. Das bedeutet, dass der neue Indikator im Handel zu völlig anderen Ergebnissen führen wird.

Nachdem wir nun gelernt haben, wie man die Standardabweichung schätzt, können wir weitere Indikatoren erstellen, die darauf basieren. Nehmen wir die Bollinger-Bänder. Wir kennen die Formel, und wenn wir den Multiplikator nicht berücksichtigen, sieht sie wie folgt aus:

![]()

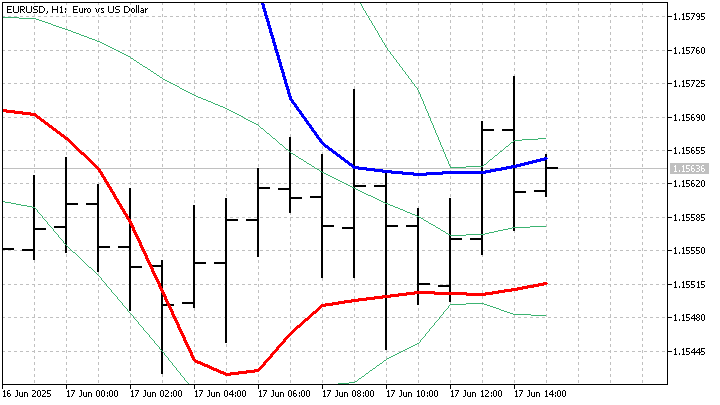

Aufgrund der Verwendung von GM unterscheidet sich das Verhalten des Grey-Bands-Indikators vom klassischen Indikator.

Schon bei unserer ersten Begegnung mit dem Grey-Modell wurde uns klar, dass es nützlich sein könnte. Es ist uns gelungen, mehrere neue Indikatoren zu entwickeln. Mal sehen, wie sich diese Indikatoren im Handel verhalten werden.

Grey-Strategien

Die von uns entwickelten Indikatoren sehen auf dem Chart vielversprechend aus. Nun müssen wir herausfinden, wie nützlich sie beim Trading sind. Auf der Grundlage des GM mit linearem Trend werde ich eine Handelsstrategie mit den folgenden Regeln erstellen:

- eine Kaufposition eröffnen, wenn der Indikator steigt und der Kurs fällt;

- eine Verkaufsposition eröffnen, wenn der Indikator fällt und der Kurs steigt;

- Positionen werden beim Gegen-Signal geschlossen.

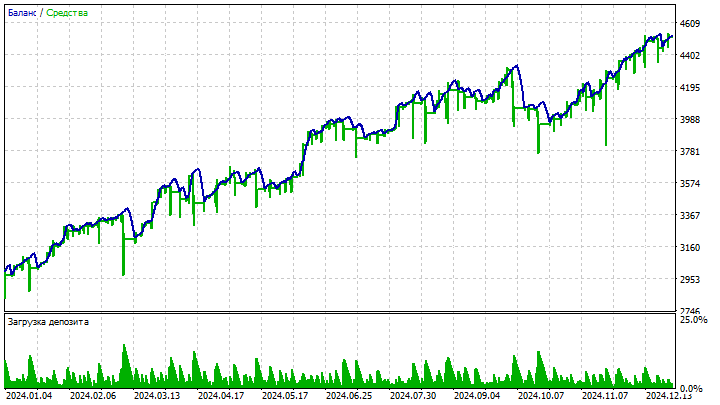

Der Kern dieser Strategie besteht darin, den Moment zu erfassen, in dem sich ein neuer Trend abzeichnet. Beim Eröffnen von Positionen werde ich einen zusätzlichen Filter verwenden – der Abstand zwischen dem Indikator und dem Kurs sollte nicht kleiner sein als der festgelegte Wert. Mit diesem Filter können wir kleine Kursschwankungen ausblenden und die Erfolgswahrscheinlichkeit beim Trading erhöhen. Trotz der Einfachheit der Strategie ist das Ergebnis recht gut.

Die nächste Strategie wird ähnlich sein, allerdings werde ich als Hauptindikator einen Indikator verwenden, der auf einem Modell mit einem quadratischen Trend basiert. Anstelle der Kurse gibt es einen Indikator mit einem linearen Trend (GM). Dieser Ansatz ermöglicht es uns, Trend- und geglättete Kursbewegungen miteinander zu vergleichen. Die Regeln für das Eröffnen und Schließen von Positionen bleiben unverändert. Das Hauptmerkmal dieser Strategie ist ihre Aggressivität. Die Belastung des Kapitals kann recht hoch sein. Doch je höher das Risiko, desto größer der Gewinn.

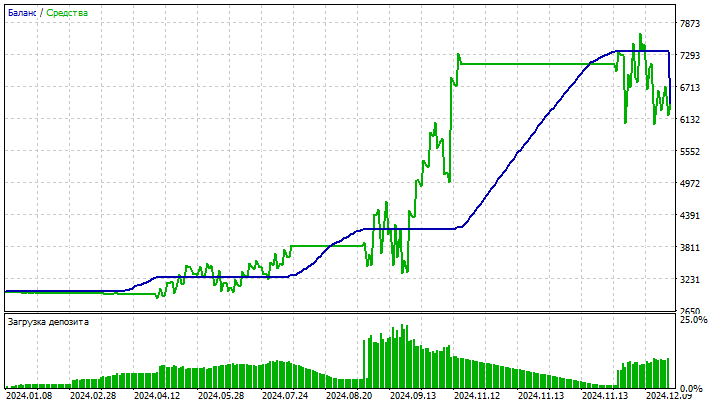

Schließlich werde ich auf der Grundlage des Grey-CCI-Indikators einen EA erstellen, der zwei Strategien kombiniert. Die erste Strategie eröffnet Positionen nur dann, wenn die Indikatorlinie die Nulllinie kreuzt. Die Richtung der Positionen hängt davon ab, in welche Richtung diese Kreuzung erfolgte. Die zweite Strategie eröffnet und schließt Positionen, wenn der Indikatorwert über bzw. unter das festgelegte Niveau steigt. Als zusätzlichen Filter werde ich den aktuellen Indikatorwert mit dem vorherigen vergleichen. Die Strategien sind einfach, aber sehr effektiv.

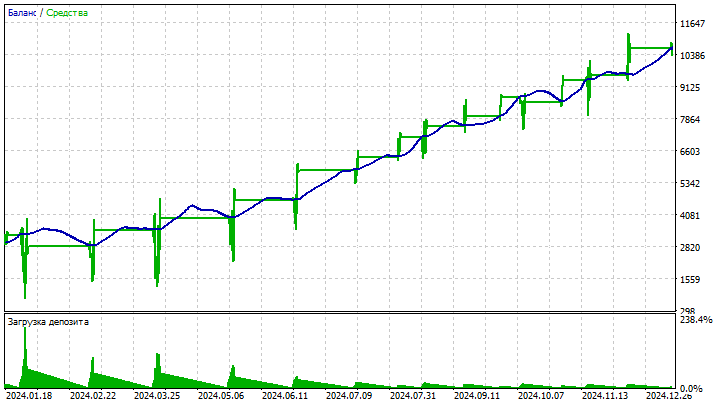

Der gleichzeitige Einsatz von zwei Strategien kann die Rentabilität des EAs steigern und Risiken verringern. Man sollte nicht vergessen, dass GM und die darauf basierenden Indikatoren – wie jedes andere Instrument der technischen Analyse auch – nicht der „heilige Gral“ sind. Sie liefern lediglich zusätzliche Informationen über den Markt. Die Parameter von Indikatoren und EAs müssen sorgfältig auf ein bestimmtes Währungspaar und einen bestimmten Zeitrahmen abgestimmt werden. So kann der Grey-CCI-Indikator beispielsweise auch die folgenden Ergebnisse liefern.

Durch das Experimentieren mit verschiedenen Parametern kann ein Trader optimale Werte ermitteln, die es ihm ermöglichen, GM effektiv in seinen Handelsstrategien einzusetzen.

Schlussfolgerung

Das Grey-Modell bietet interessante Möglichkeiten zur Analyse finanzieller Zeitreihen und zur Erstellung neuer Indikatoren. Seine Empfindlichkeit gegenüber der Reihenfolge der Kurse und seine Fähigkeit, zwischen Aufwärts- und Abwärtstrends zu unterscheiden, machen ihn zu einem wertvollen Werkzeug im Werkzeugkasten eines Traders. Wie jedes andere Instrument der technischen Analyse erfordert jedoch auch GM eine sorgfältige Auseinandersetzung und Anpassung an die jeweiligen Marktbedingungen.

Das Grey-Modell bietet eine Reihe von Vorteilen. Es benötigt keine großen Datenmengen, ist unempfindlich gegenüber Störsignalen und ermöglicht es uns, verborgene Muster in Kursbewegungen zu erkennen. Auf der Grundlage dieses Modells lassen sich verschiedene Indikatoren entwickeln, die neue Methoden der Marktanalyse nutzen. Dadurch können Händler schneller auf sich ändernde Situationen reagieren und attraktivere Handelsmöglichkeiten finden.

Darüber hinaus kann GM zur Entwicklung neuer Prognosemethoden genutzt werden, die an unterschiedliche Marktbedingungen angepasst werden können. Die Erstellung solcher Prognosen ist jedoch mit gewissen Schwierigkeiten verbunden, und ihre Beschreibung ist langwierig, mühsam und langweilig. Wenn Sie Interesse haben, werden wir auch diese Schwierigkeiten meistern.

Allerdings hat das Grey-Modell auch seine Nachteile. Die Prognosegenauigkeit kann unter Bedingungen hoher Marktvolatilität und bei plötzlichen Trendwenden abnehmen. Zudem kann die Auswahl der optimalen Parameter einige Zeit in Anspruch nehmen, da verschiedene Optionen geprüft werden müssen.

Beim Verfassen dieses Artikels habe ich die folgenden Programme verwendet.

| Name | Typ | Eigenschaften |

|---|---|---|

| Grey MA | Indikator | Der Indikator nutzt verschiedene Ansätze zur Aufbereitung der Grey-Reihe. Daraus ergeben sich verschiedene Methoden zur Glättung der Finanzzeitreihen.

|

| Grey CCI | Indikator |

Der Korrekturkoeffizient des Indikators wurde unverändert gegenüber dem klassischen CCI beibehalten. |

| Grey Bands | Indikator |

|

| EA Grey MA | EA | Der EA erzeugt Signale, indem er den Kurs und den Indikatorwert miteinander vergleicht.

|

| EA Grey MA LQ | EA | Der EA erzeugt Signale, indem er die Werte von zwei Grey-MA-Indikatoren miteinander vergleicht. |

| EA Grey CCI | EA | EA auf Basis des Grey CCI. |

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/18553

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Interessanter Beitrag. Ich würde gerne die EA testen. Wo finde ich die Datei „Grey MA.ex5“? Vielen Dank im Voraus

Hallo Aleksej – der Code für Grey MA fehlt – es gibt einen doppelten Eintrag für den EA.

Hallo Alexey – der Code für Grey MA fehlt – es gibt einen doppelten Eintrag für den Expert Advisor.