Aplicación del modelo de Grey en el análisis técnico de series temporales financieras

Introducción

El análisis técnico es una de las herramientas más importantes en el trading. Basándose en datos históricos, los tráders intentan predecir los movimientos futuros de los precios. Sin embargo, los mercados financieros se caracterizan por su imprevisibilidad y volatilidad, razón por la cual los métodos de análisis técnico estándar pueden generar señales falsas. En este sentido, resulta necesario buscar nuevos enfoques que puedan mejorar la precisión de la previsión del comportamiento de los precios.

En este artículo, analizaremos uno de esos enfoques: el modelo de Grey. Este modelo permite realizar un análisis más eficiente de la información de mercado. Hoy analizaremos los principios básicos del modelo de Grey, su aplicación práctica, así como sus principales ventajas y desventajas.

Modelo de Grey

El modelado de Grey fue propuesto por el profesor Deng Julong () en 1982. Este modelo supone una herramienta matemática para analizar sistemas con información incompleta. A diferencia de los modelos estadísticos tradicionales, que requieren grandes cantidades de datos, el modelo de Grey puede funcionar con un conjunto limitado de datos y aun así revelar patrones ocultos. Esto resulta especialmente valioso en los mercados financieros, donde la información puede ser limitada y los datos pueden contener niveles significativos de ruido.

La esencia del modelo de Grey consiste en transformar los datos de origen no estacionarios en una secuencia más suave y predecible. Esto se logra mediante la suma acumulativa, que permite resaltar las tendencias y reducir la influencia de las fluctuaciones aleatorias. El más común es el modelo de Grey de primer orden - GM(1,1). De ahora en adelante, simplemente nos referiremos a él como GM.

Para construir un modelo de Grey, primero necesitamos transformar la serie temporal. Supongamos que deseamos analizar una serie de 3 precios. Entonces, la transformación de la serie temporal original en una serie de Grey tendrá el aspecto siguiente:

![]()

![]()

![]()

Es decir, los valores de la serie de Grey representan la suma del precio actual y todos los anteriores. En resumen, podemos escribir esta transformación de la forma siguiente:

![]()

El precio puede moverse en cualquier dirección: hacia arriba, hacia abajo o de forma lateral. En cualquier caso, como resultado de esta transformación obtendremos una serie estrictamente creciente.

Aquí nos encontramos con la primera ventaja del GM. La serie temporal original puede contener ruido. Debido a la suma secuencial, dichos ruidos se suprimirán mutuamente. Y cuanto más larga sea la serie temporal original, menor será la influencia del ruido. Con esto concluimos la parte teórica; ahora podemos pasar a la práctica.

Indicadores de Grey

Bien, ya hemos creado un GM: hemos transformado la serie temporal original en otra. Y ahora nos surge la pregunta: ¿qué información podemos obtener de esta transformación? A primera vista, los valores de GM cambian linealmente:

![]()

Aquí, t es un índice que tiene el carácter temporal y aumenta desde el pasado hacia el futuro:

![]()

Para calcular los parámetros de la dependencia lineal, utilizaremos el estimador de Theil-Sen. Para ello, primero debemos encontrar todos los valores de las diferencias normalizadas:

![]()

Después de ello, necesitaremos encontrar la mediana de estas diferencias. Esta será la estimación más precisa del parámetro de dependencia lineal:

![]()

Y dicha estimación, a su vez, supone una estimación del valor promedio de la serie temporal original. Este promedio tiene dos características interesantes. Supongamos que decidimos construir un indicador con un periodo igual a 2. Entonces, la estimación de la media obtenida mediante GM se conocerá de antemano.

![]()

![]()

![]()

Si el periodo del indicador es igual a 3, entonces el valor del promedio también se puede calcular de antemano. Primero, construimos un modelo.

![]()

![]()

![]()

Ahora calculamos los valores de las diferencias.

![]()

![]()

![]()

Para cualquier valor de precio, la mediana será la mitad de su suma. La estimación del valor del precio promedio ha sido obtenida.

![]()

Pero si el periodo del indicador es de 4 o más, entonces no podremos calcular nada de antemano. Lo único que podemos decir es que el promedio de la serie temporal original puede tomar el valor de cualquiera de los precios, o cualquier promedio de muestra, e incluso con un desplazamiento. Por ejemplo:

![]()

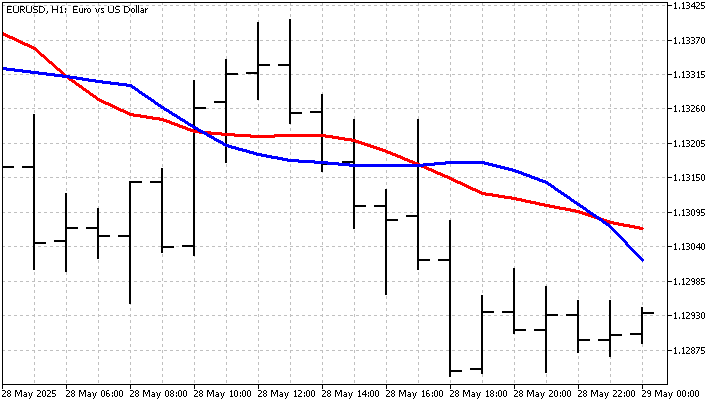

Otra peculiaridad del GM es su sensibilidad al orden en que se presentan los precios. Al calcular la media móvil simple (SMA), podemos reordenar los precios en cualquier orden. Esto no afectará al resultado de ninguna forma; el valor de la SMA seguirá siendo el mismo. Al utilizar modelos de Grey, incluso intercambiar dos precios puede afectar la estimación de la relación lineal y el resultado final. Es decir, el GM puede distinguir entre tendencias alcistas y bajistas, aunque de forma implícita. Este es el tipo de media móvil compleja que hemos obtenido. Y así es como se ve en el gráfico.

Usando un GM, también podemos crear indicadores más complejos. Supongamos que los precios siguen una tendencia lineal:

![]()

Entonces, los valores de la serie de Grey cambiarán según una ley cuadrática:

![]()

En este caso, podemos proceder del siguiente modo. En primer lugar, usando el método de mínimos cuadrados estimamos los parámetros del modelo de tendencia. Luego encontramos nuevas estimaciones de los valores de la serie de Grey:

![]()

Usando los dos últimos valores de nuestro modelo, podemos encontrar el valor actual del indicador:

![]()

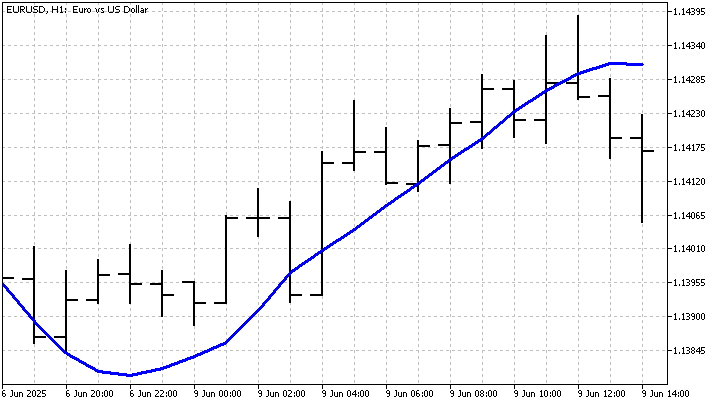

Aunque la fórmula final del indicador parezca un poco intimidante, el resultado será un suavizado lineal de la serie temporal original.

Otra variante de tendencia que podemos aplicar a la serie de Grey es la tendencia de potencia. En este caso, los valores de la serie de Grey cambiarán según la siguiente fórmula:

![]()

El indicador basado en una tendencia de ley de potencias no parece suavizarse, pero también puede ser útil en el trading. Su principal ventaja es su rápida respuesta a los cambios en la situación del mercado.

Usando GM, también podemos construir análogos de algunos indicadores clásicos. Por ejemplo, recordemos cómo se calcula el indicador CCI. Dejando de lado algunos matices, la esencia de este indicador es muy simple:

![]()

Ya hemos aprendido a construir un análogo de la SMA. Ahora, vamos a intentar calcular la desviación estándar usando GM. Para ello, procederemos de la forma siguiente. Primero, calculamos los valores absolutos de las diferencias entre los precios y nuestro análogo de SMA:

![]()

Según estas diferencias, construimos un nuevo modelo y obtenemos el promedio de dichas diferencias. Este es el valor que usaremos en lugar de la desviación estándar. Este será el aspecto de nuestro Grey CCI.

En algunas zonas, el nuevo indicador presenta cierto retraso. Y en algunos lugares incluso se adelanta al CCI estándar. Esto significa que el nuevo indicador dará resultados completamente distintos en las operaciones.

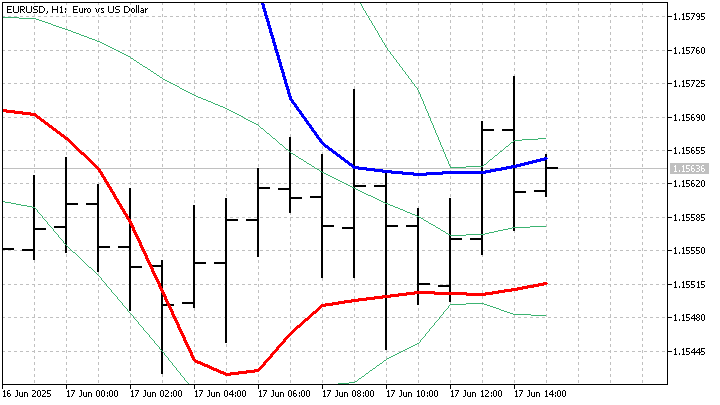

Ahora que hemos aprendido a estimar la desviación estándar, podemos construir otros indicadores que la usen. Vamos a analizar el indicador de Bandas de Bollinger. Conocemos su fórmula, y si no tenemos en cuenta el multiplicador, se verá así:

![]()

Debido al uso del GM, el comportamiento del indicador Grey Bands difiere del clásico.

Incluso nuestro primer contacto con el modelo de Grey nos ha demostrado que podía ser útil. Hemos podido crear varios indicadores nuevos. Veamos cómo se comportan estos indicadores en el trading.

Estrategias de Grey

Los indicadores que hemos creado se ven muy bien en el gráfico. Ahora necesitamos averiguar cuán útiles son en el trading. Basándonos en el GM con una tendencia lineal, crearemos una estrategia de trading con las siguientes reglas:

- abrir una posición Buy si el indicador sube y el precio baja;

- abrir una posición Sell si el indicador baja y el precio sube;

- las posiciones se cierran con la señal opuesta.

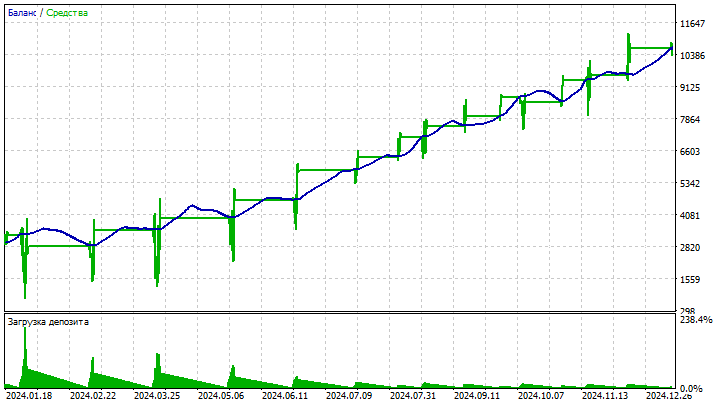

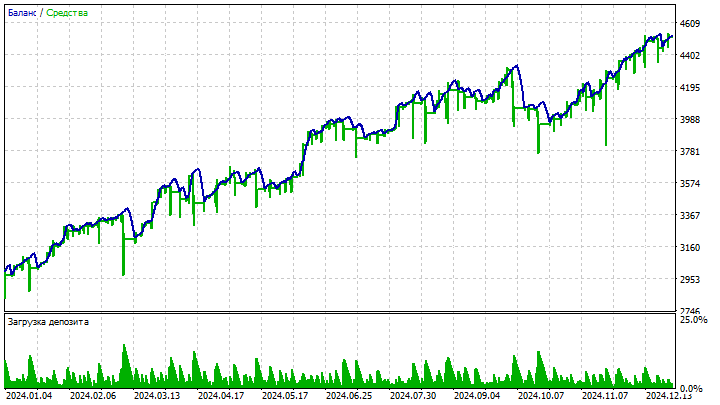

La esencia de esta estrategia radica en intentar captar el momento en que surge una nueva tendencia. Y al abrir posiciones, utilizaremos un filtro adicional: la distancia entre el indicador y el precio no debe ser inferior al valor establecido. Este filtro le permite descartar pequeñas fluctuaciones de precios y aumentar la probabilidad de éxito en las operaciones. A pesar de la sencillez de la estrategia, el resultado ha sido bastante bueno.

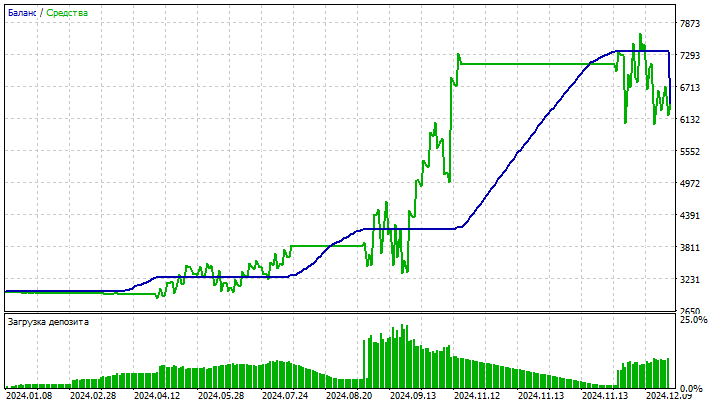

La siguiente estrategia será similar, pero como principal utilizaremos un indicador basado en un modelo con una tendencia cuadrática. Y en lugar de los precios, hay un indicador con una tendencia lineal GM. Este enfoque nos permite comparar la tendencia y los movimientos de precios suavizados. Las reglas para abrir y cerrar posiciones siguen siendo las mismas. La característica clave de esta estrategia es su agresividad. La carga sobre el depósito puede ser bastante grande. Pero a mayor riesgo, mayor beneficio.

Finalmente, basándonos en el indicador Grey CCI, crearemos un asesor que combine dos estrategias. La primera estrategia solo abrirá posiciones cuando la línea indicadora cruce el cero. La dirección de las posiciones dependerá de la dirección en la que se haya producido esta intersección. La segunda estrategia abrirá y cerrará posiciones si el valor del indicador supera o cae por debajo del nivel especificado. Como filtro adicional, compararemos el valor actual del indicador con el anterior. Las estrategias son simples, pero bastante efectivas.

Usar dos estrategias al mismo tiempo puede aumentar la rentabilidad del asesor y reducir los riesgos. Debemos recordar que, como cualquier herramienta de análisis técnico, GM y los indicadores basados en ella no son el "Santo Grial": solo proporcionan información adicional sobre el mercado. Los parámetros de los indicadores y del asesor requieren un ajuste cuidadoso para cada par de divisas y marco temporal concreto. Por ejemplo, el indicador Grey CCI también puede ofrecer este tipo de resultados.

Al experimentar con diversos parámetros, los tráders pueden encontrar los valores óptimos que les permitirán utilizar eficazmente GM en sus estrategias de negociación.

Conclusión

El modelo de Grey ofrece interesantes oportunidades para analizar series temporales financieras y construir nuevos indicadores. Su sensibilidad al orden de los precios y su capacidad para distinguir entre tendencias alcistas y bajistas la convierten en una herramienta valiosa en el arsenal de un operador. Sin embargo, al igual que cualquier otra herramienta de análisis técnico, el GM requiere un estudio cuidadoso y una adaptación a las condiciones específicas del mercado.

El modelo de Grey tiene varias ventajas. No requiere una gran cantidad de datos, es resistente al ruido y permite identificar patrones ocultos en los movimientos de precios. A partir de este modelo, podemos desarrollar diversos indicadores que utilizan nuevos métodos de análisis de mercado. Esto permite a los tráders reaccionar con mayor rapidez ante situaciones cambiantes y encontrar oportunidades de trading más atractivas.

Además, los GM pueden utilizarse para desarrollar nuevos métodos de previsión que puedan adaptarse a diferentes condiciones de mercado. No obstante, la elaboración de este tipo de pronósticos conlleva ciertas dificultades, y su descripción es larga, tediosa y aburrida. Si le interesa, también superaremos estas dificultades.

Sin embargo, el modelo de Grey también tiene sus desventajas. La precisión de las previsiones puede disminuir en condiciones de alta volatilidad del mercado y cambios repentinos de tendencia. Además, la selección de los parámetros óptimos puede requerir cierto tiempo para analizar las posibles opciones.

Para escribir este artículo hemos utilizado los siguientes programas.

| Nombre | Tipo | Particularidades |

|---|---|---|

| Grey MA | indicador | El indicador usa diferentes enfoques para procesar una serie de Grey. Esto da lugar a diversos métodos para suavizar las series temporales financieras.

|

| Grey CCI | indicador |

El coeficiente de corrección del indicador se ha mantenido igual que el del CCI clásico. |

| Grey Bands | indicador |

|

| EA Grey MA | experto | El experto genera señales comparando el precio y el valor del indicador.

|

| EA Grey MA LQ | experto | El experto genera señales comparando los valores de 2 indicadores Grey MA. |

| EA Grey CCI | experto | El asesor experto se basa en el indicador Grey CCI. |

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/18553

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Interesante. Quería probar EA. ¿Dónde puedo encontrar el archivo "Grey MA.ex5"? Gracias de antemano

Hola Aleksej - el código para Grey MA falta - hay una entrada duplicada de la EA.

Hola Alexey - no hay código para Grey MA - hay una entrada duplicada EA.