Movimento do preço: modelos matemáticos e análise técnica

Introdução

O Forex, como o maior mercado financeiro, atrai um enorme número de traders que buscam obter lucro com as oscilações das taxas de câmbio. No entanto, a volatilidade e a imprevisibilidade do mercado criam dificuldades significativas para a previsão dos movimentos de preços. Por isso, o desenvolvimento e a aplicação de modelos de previsão eficazes são uma das principais tarefas do trader.

Apesar da aparente aleatoriedade, o movimento dos preços no mercado de câmbio está sujeito a certos padrões. Ainda assim, a previsão eficaz continua sendo uma tarefa complexa. Modelos matemáticos, baseados em análise estatística, buscam identificar esses padrões em dados históricos e construir algoritmos formais capazes de prever oscilações de preços. Esses modelos, que podem ser divididos condicionalmente em "complexos" e "muito complexos", permitem avaliar a probabilidade de diferentes cenários e tomar decisões de negociação fundamentadas.

Por outro lado, a análise técnica, apoiada na análise gráfica e no uso de indicadores, pressupõe um enfoque mais intuitivo para a previsão. Os traders estudam gráficos de preços, determinam níveis de suporte e resistência e aplicam diversos indicadores para realizar operações de trading.

Este artigo é dedicado à análise tanto de modelos matemáticos quanto de métodos de análise técnica aplicados à previsão do movimento do preço. Serão examinados diferentes enfoques, suas vantagens e desvantagens, além de discutidas as possibilidades de sua combinação para aumentar a eficácia das estratégias de negociação. A compreensão dos princípios de funcionamento dos modelos matemáticos e dos métodos de análise técnica pode ajudar você a aumentar a eficiência do trading, reduzindo o risco de perdas e aumentando a probabilidade de trades bem-sucedidos.

Modelos simples

Vamos considerar uma estratégia de trading com as seguintes regras:

- ao abrir uma nova barra, a posição aberta anteriormente é fechada e uma nova é aberta;

- a direção da posição a ser aberta é determinada de forma aleatória.

Você pode perguntar: e onde está a surpresa aqui? A surpresa é que eu, de repente, me tornei um defensor da hipótese do mercado eficiente. Se você também se tornar adepto dessa hipótese, então também passará a afirmar que prever o movimento do preço não faz sentido. Os preços se movem para onde querem e como querem. O mercado possui uma certa informação completa, de acordo com a qual ocorrem as mudanças de preço. O trader não dispõe dessa informação, restando apenas esperar que sua decisão coincida com a opinião do mercado.

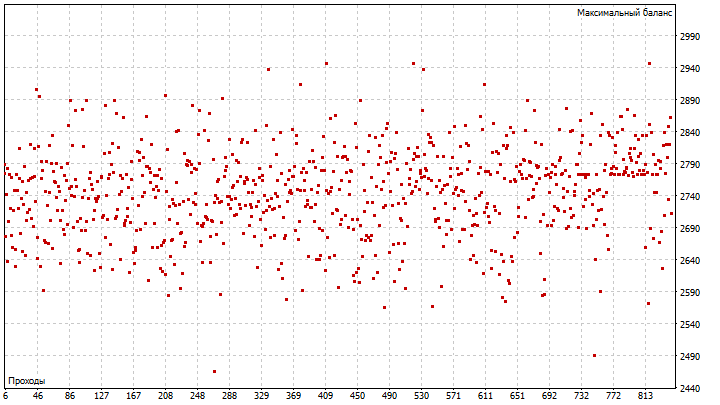

Vamos testar essa estratégia. O único parâmetro ajustável é o número inicial do gerador de números aleatórios. Ao alterar esse parâmetro, podemos selecionar a sequência desejada de trades.

Como você pode ver, em 800 passagens do otimizador não há sequer um indício de algum ganho. Esse resultado pode ser causado pela influência do spread. Por causa do spread, a diferença entre os preços de abertura e fechamento das posições pode até ser negativa. Para evitar isso, é possível migrar para algum timeframe mais alto. Mas essa transição é equivalente a aumentar o tempo de retenção da posição. Vamos levar em conta os resultados obtidos e fazer alguns ajustes na estratégia de trading:

- a direção da posição permanece aleatória;

- o tempo de retenção da posição é definido pelo trader;

- uma nova posição é aberta se não houver outras posições;

- o fechamento das posições ocorre por meio de ordens de stop.

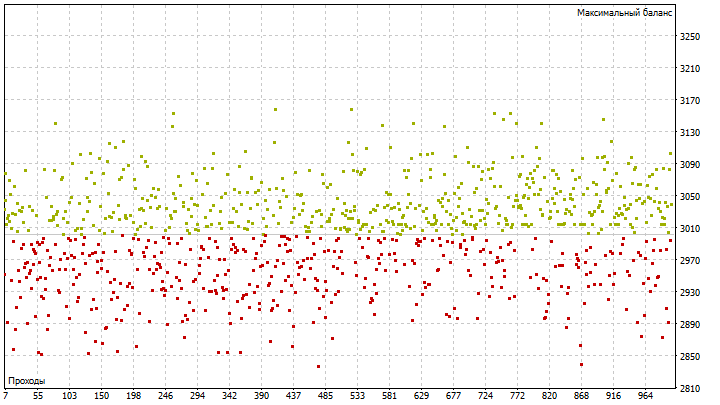

Os valores de stop-loss e take-profit eu retirei deste artigo. O parâmetro otimizado permanece o mesmo. Ao que tudo indica, as mudanças beneficiaram a estratégia. Surgiram variantes vencedoras.

Em geral, para encontrar o melhor número inicial, pode-se utilizar o algoritmo da noiva exigente (problema do secretário). Suponha que tenhamos N variantes diferentes. Então, a quantidade de variantes que precisam ser verificadas obrigatoriamente pode ser encontrada pela fórmula:

![]()

Neste caso, obteremos o seguinte valor:

![]()

Memorizamos a variante com o melhor resultado e continuamos a analisar as variantes restantes. Se surgir um resultado melhor do que o armazenado, a busca adicional pode ser interrompida. Com probabilidade muito alta, encontramos a melhor variante entre todas as possíveis.

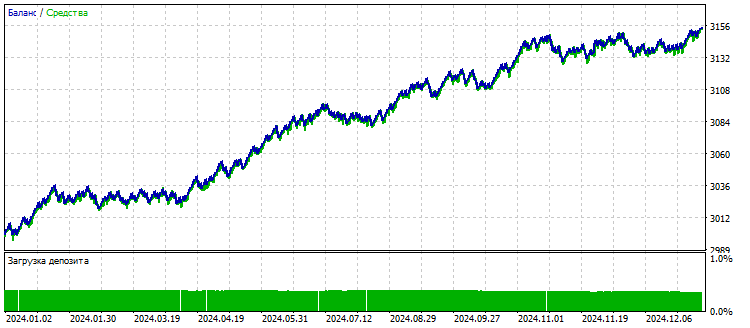

O único inconveniente desse algoritmo é que sua aplicação pode exigir um grande gasto de tempo. No entanto, se você quiser revelar completamente o potencial dessa estratégia, terá de usar esse algoritmo. Eu simplesmente escolhi a melhor variante em 1000 passagens. Os resultados parecem bons.

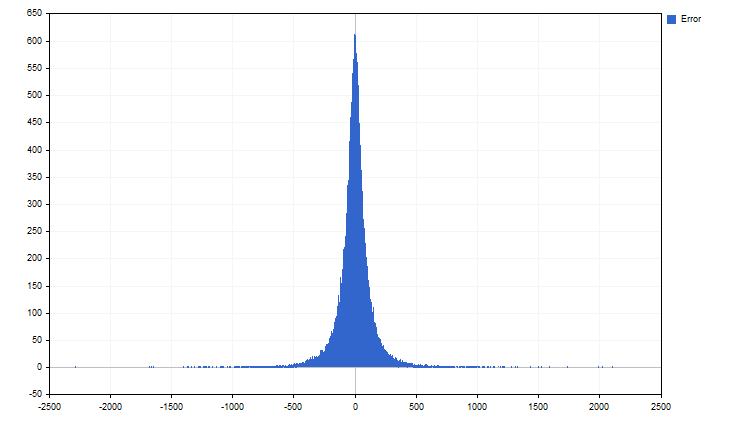

Até agora, escolhemos o tipo de posição aberta de forma aleatória. Mas e se houver alguns padrões no movimento do preço que possam ajudar nessa escolha? Vamos tentar usar um método ingênuo de previsão. Esse tipo de previsão pode ser formulado assim: o que foi, será. Basta olhar qualquer gráfico para entender que esse método não funciona. Certo, então vou modificar um pouco esse método de previsão: o próximo preço será igual ao atual mais o erro:

![]()

Com essa abordagem, o principal fator que influencia a previsão deixa de ser o preço e passa a ser o erro. Eu utilizo o termo "erro" devido à escolha do modelo de previsão. No entanto, ele pode ser substituído por "incremento de preço". O termo mudou, mas a essência permaneceu a mesma. Vamos observar a estatística desses incrementos.

Isso se parece com uma distribuição de Laplace. Ao estudar séries temporais financeiras, muitos pesquisadores tentam explicar os resultados obtidos com o auxílio de distribuições clássicas. Esse enfoque é muito conveniente. As propriedades dessas distribuições são conhecidas, e a modelagem de séries temporais com sua ajuda não representa grande dificuldade. Mas nem tudo é tão simples assim. As distribuições clássicas são abstrações matemáticas que, na realidade, ocorrem um pouco menos do que nunca.

Para o trader, é importante a distribuição dos valores reais do preço. Essas distribuições recebem o nome de "empíricas". Elas são obtidas a partir de observações, e não de suposições teóricas. Assim, temos uma distribuição empírica dos incrementos de preço. Vamos descartar um terço dos menores e dos maiores incrementos. Com isso, obteremos um canal com o qual podemos prever o valor futuro do preço.

Observe que, para a previsão, precisamos apenas do preço atual. Esse modelo pode ser tornado mais flexível. Porém, para isso, será necessário partir para complicações significativas. Se isso lhe interessar, escreva nos comentários. Por enquanto, passamos para modelos mais complexos.

Tendência linear

Todos os traders gostam de tendências. Especialmente quando a direção da posição e a direção da tendência coincidem. A tendência linear é definida por uma fórmula simples:

![]()

Nessa equação, o tempo é usado como variável independente. A empresa MetaQuotes propõe contar o tempo a partir de 1º de janeiro de 1970. E se eles estiverem errados? Talvez o tempo devesse começar a ser contado a partir de 29 de fevereiro? Vamos tentar nos livrar dessa limitação e encontrar o início do tempo mais preciso.

As equações da tendência linear para duas barras consecutivas ficam assim:

![]()

![]()

Agora, vamos encontrar as diferenças entre essas equações:

![]()

Se simplificarmos essa equação, obteremos a seguinte expressão:

![]()

É mais conveniente expressar a diferença de tempo na quantidade de barras entre as medições de preço. Então, a fórmula se tornará ainda mais simples:

![]()

Note que um dos parâmetros da tendência e o tempo deixaram de ser necessários. E o valor do próximo preço pode ser obtido somando o preço atual à velocidade da tendência. Após a simplificação, começam as dificuldades. Podemos determinar os parâmetros da tendência usando, por exemplo, o método dos mínimos quadrados. Mas também é possível utilizar outra abordagem.

Suponhamos que a velocidade da tendência já seja conhecida. Então, com o surgimento de um novo preço, ajustaremos a velocidade da tendência segundo a seguinte regra: o erro da previsão e a variação da velocidade da tendência devem tender a zero. Essa regra também pode ser formulada de outra maneira, isto é, a velocidade da tendência deve ser estável durante um período de tempo suficientemente longo. Em forma de fórmula, isso ficará assim:

![]()

Como resultado, obteremos a seguinte fórmula para calcular o valor atualizado da velocidade da tendência:

![]()

Para reconhecer a presença de uma tendência, é necessário um movimento direcional do preço ao longo de certa quantidade de barras. Nesse caso, obteremos várias equações do tipo:

![]()

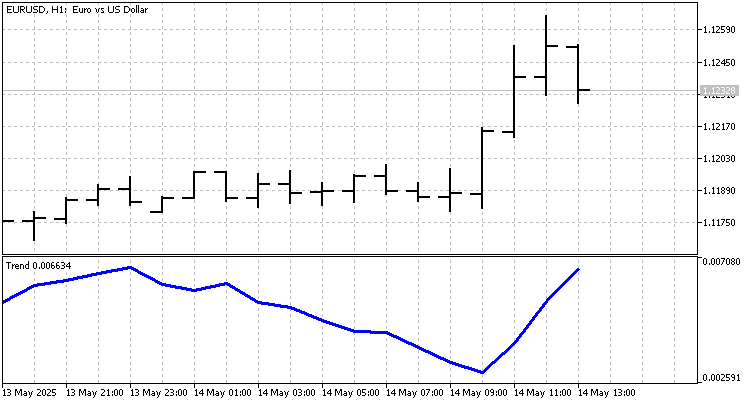

Se unirmos essas equações em uma só, então a velocidade da tendência será medida em relação ao valor médio dos preços, que pode ser obtido com o auxílio da SMA. E a fórmula da velocidade da tendência assumirá sua forma final:

![]()

O indicador construído com base nessa fórmula se apresenta assim.

Com base nesse indicador, é possível criar uma estratégia de trading simples. A abertura e o fechamento das posições ocorrerão quando houver mudança do sinal dos valores do indicador.

Há resultados, mas o próprio indicador precisa de estudo adicional e de aprimoramento. A variação da velocidade da tendência também pode obedecer à sua própria tendência. E essas tendências também precisam ser identificadas. A soma dessas tendências, se de fato existirem, permitirá obter sinais mais precisos.

Caminhada pelo gráfico

Uma das modelos interessantes está associada à caminhada aleatória. Se o movimento do preço é aleatório, então a distância percorrida pelo preço e o tempo estão relacionados da seguinte forma:

![]()

Vamos assumir que o expoente do tempo pode ser qualquer um. Ou seja, o movimento do preço obedece à seguinte regularidade:

![]()

Vamos considerar o algoritmo pelo qual é possível calcular o expoente do tempo e o coeficiente de proporcionalidade. Primeiro, é necessário definir o período do indicador N. Com o tempo, tudo é simples, são números inteiros não negativos de 1 até N. Já com os caminhos percorridos será preciso trabalhar um pouco mais. A distância percorrida pelo preço pode ser calculada somando os valores absolutos das diferenças entre dois preços consecutivos:

![]()

Nesse caso, a distância percorrida deve ser calculada do passado para o futuro, somando os novos valores aos anteriores. Isso se apresenta assim:

![]()

![]()

Agora, precisamos normalizar as distâncias obtidas. Para isso, todos os valores devem ser divididos pela menor distância percorrida R[N-1].

![]()

Dessa forma, medimos não a distância real, mas a relativa. Falta bem pouco, é necessário logaritmar os números obtidos. E é preciso logaritmar tanto os caminhos quanto o tempo.

![]()

![]()

Observe que os logaritmos dos valores mais antigos do caminho percorrido e do tempo são iguais a 0. E não influenciam de forma alguma os cálculos posteriores. Levando isso em consideração, o expoente e o coeficiente de proporcionalidade podem ser encontrados pelas fórmulas:

![]()

![]()

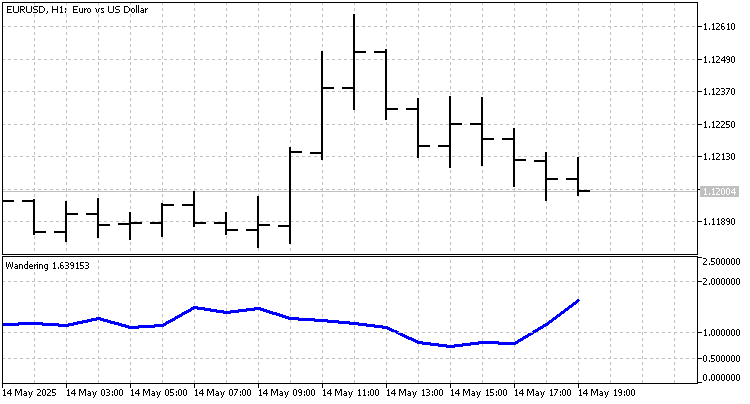

Agora, vamos observar como o expoente varia ao longo do histórico.

Por meio desse parâmetro, é possível julgar o caráter do movimento do preço. Se ele estiver próximo de 0, isso indica uma variação fraca do preço, isto é, um flat. Em uma tendência linear, esse expoente é igual a 1. O expoente varia em um intervalo muito amplo, de 0 até aproximadamente 2.5. Por causa disso, tornam-se importantes os indicadores que dão preferência aos valores mais recentes do preço. Entre esses indicadores estão os bem conhecidos EMA e LWMA.

E nós tentaremos escrever um indicador cujos pesos sejam definidos com o auxílio de números figurados. Seja L o nível do número. Então, o enésimo número poligonal pode ser calculado pela fórmula:

![]()

Os números obtidos serão os coeficientes de peso do indicador. Um indicador desse tipo reagirá às mudanças de preço mais rapidamente do que o LWMA. Mas sua "memória" é mais longa do que a do EMA, portanto ele suavizará melhor a série temporal.

Vamos testar esse indicador em uma estratégia simples, cujos sinais são gerados no cruzamento entre o preço e a linha do indicador.

Os resultados do teste não impressionam. Mas aqui é importante lembrar que, com base em números figurados, é possível construir uma grande quantidade de indicadores, cada um dos quais reagirá ao seu próprio tipo de tendência. E se os sinais de cada indicador forem processados separadamente, os resultados podem surpreender positivamente.

Considerações finais

Neste artigo, analisamos diferentes abordagens para descrever e prever o movimento dos preços no mercado Forex. Mesmo uma estratégia simples, baseada na escolha aleatória da direção da posição, pode gerar lucro quando há uma otimização adequada de parâmetros, como o tempo de retenção da posição e os níveis de stop-loss e take-profit.Isso ressalta a importância da gestão de risco e da adaptação às condições de mercado.

A diversidade de abordagens para a previsão do movimento dos preços no Forex ressalta a importância da escolha do modelo adequado em função das condições específicas do mercado e dos objetivos do trader. Pesquisas e desenvolvimentos futuros nessa área podem levar à criação de modelos de previsão ainda mais eficazes e confiáveis, permitindo que os traders tomem decisões mais fundamentadas e aumentem sua lucratividade.

Durante a elaboração deste artigo, foram utilizados os seguintes programas.

| Nome | Tipo | Manuseio |

|---|---|---|

| EA Picky Bride | Expert Advisor |

|

| Error | script |

|

| Price Increments | indicador |

|

| Trend | indicador |

|

| EA Trend | Expert Advisor | |

| Wandering | indicador |

|

| Figurative Numbers | indicador |

|

| EA Figurative Numbers | Expert Advisor |

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/18086

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso