Critérios de tendência. Conclusão

Introdução

A tendência é nossa amiga. Mas sabemos pouco sobre essa amiga. Se perguntarmos a uma dezena de traders o que é uma tendência, obteremos o mesmo número de respostas diferentes. O único ponto comum entre essas respostas será: tendência é um movimento direcional do preço. Porém, sobre o que exatamente deve ser essa direção, cada trader terá sua própria visão e interpretação.

É claro que existem critérios de tendência matematicamente fundamentados. No entanto, eles podem ter certas limitações. Por exemplo, muitos critérios são ajustados com base na distribuição normal; outros impõem restrições quanto ao comprimento mínimo da série temporal.

Vamos tentar, com base nos critérios clássicos, desenvolver nossas próprias medidas de tendência. E faremos isso de modo que a tendência possa dizer: "o trader é meu amigo".

Critério de Abbe

Esse critério baseia-se na comparação entre duas variâncias, nomeadamente a variância comum e a variância de Allan. Quando há uma tendência, essas duas variâncias se comportam de maneira diferente. Por exemplo, tomemos uma série temporal com os valores 3, 2, 1. Para calcular a variância comum, primeiro precisamos encontrar a média da série:

![]()

Depois disso, podemos proceder ao cálculo da variância:

![]()

Para calcular a variância de Allan, precisamos apenas das diferenças sucessivas entre os valores da série temporal:

![]()

Agora, vamos estender a série original, de modo que seus valores sejam: 5, 4, 3, 2, 1.

Calculemos as variâncias:

![]()

![]()

![]()

Podemos continuar a expandir a série ainda mais, mas a essência permanecerá a mesma: a presença de uma tendência não afeta a variância de Allan, enquanto a variância comum depende da duração da tendência.

Para obter o critério de Abbe, é necessário calcular o quociente entre essas variâncias:

![]()

Quanto menor o valor obtido, mais forte é a tendência. Tudo vai bem com esse critério, mas em condições de mercado ele pode produzir resultados incorretos devido à elevação ao quadrado. Se aplicarmos esse critério a uma série temporal suficientemente longa, essa limitação não se manifestará. Porém, se a série temporal for curta, até mesmo um único valor anômalo de preço poderá exercer uma influência forte e negativa sobre o valor desse critério.

Para eliminar essa limitação, podemos recorrer a métodos robustos. Seria possível escrever um artigo inteiro apenas sobre esses métodos, mas eu o farei agora mesmo: em vez da média, deve-se usar a mediana; e em vez de elevar ao quadrado, deve-se usar o valor absoluto das diferenças. Anton Tchékhov dizia que a brevidade é a irmã do talento. Eu sou o talento.

Nosso algoritmo de ações será o seguinte. Primeiro, precisamos pegar todos os valores de preço e ordená-los em ordem crescente. Assim, a mediana será igual ao preço que se encontra no centro, se a quantidade de preços for ímpar. Ou será a semissoma dos dois valores centrais, se a quantidade de preços for par.

Depois disso, precisamos calcular, para cada preço, o desvio absoluto em relação à mediana:

![]()

Em seguida, encontramos a mediana dos valores obtidos. Dessa forma, obtemos a mediana dos desvios absolutos (MAD), que é uma estimativa robusta do desvio padrão (aqui há algumas sutilezas, seria necessário aplicar um coeficiente de correção, mas neste caso isso não é necessário). Em vez da variância de Allan, também calcularemos o desvio. Para isso, precisamos primeiro encontrar os valores absolutos das diferenças sucessivas entre os preços:

![]()

Depois, calculamos a mediana dos valores resultantes. Essencialmente, essa mediana mostrará a velocidade média do preço por barra.

Agora, vamos refletir um pouco sobre o que será para nós um sinal de tendência. Quanto maior a estimativa obtida do desvio padrão, maior a probabilidade de existir uma tendência. E quanto maior o desvio de Allan, maior a velocidade da tendência. A teoria está clara; agora, vamos tentar aplicar esses indicadores na prática.

Primeiro, precisamos definir a magnitude dos desvios. Por exemplo, suponha que obtivemos uma estimativa de desvio igual a 50 pontos. É muito ou pouco? Só poderemos responder a essa pergunta se pudermos comparar o valor atual com os anteriores. Para isso, precisamos coletar estatísticas nas quais armazenaremos os valores dos desvios e o número de vezes que eles ocorreram no histórico. Com base nessas estatísticas, podemos calcular a função de distribuição acumulada (CDF). A partir dessa função, podemos avaliar a força dos desvios. Desvios maiores ocorrem com menos frequência, e o valor de sua função acumulada é maior.

A partir dos desvios, podemos julgar a força da tendência, mas eles nada dizem sobre sua direção. É necessário acrescentar algum outro critério que possa indicar essa direção. Utilizarei o critério de Kendall, descrito no artigo anterior.

Como resultado, temos três critérios diferentes, que precisamos combinar em um único indicador.

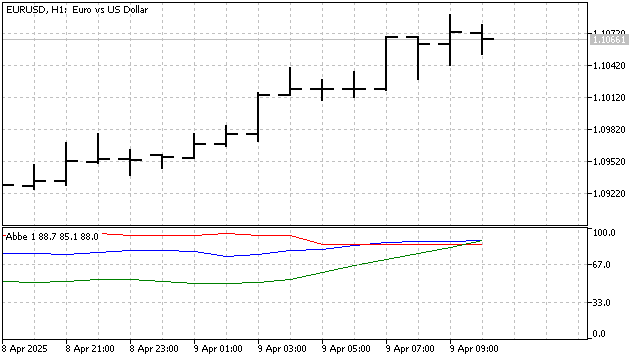

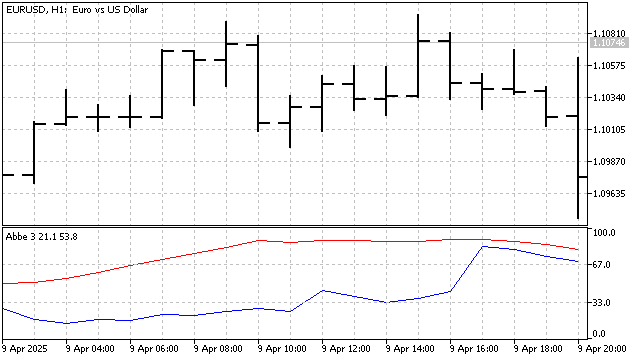

A presença de uma tendência pode ser avaliada por três sinais: um alto valor do desvio padrão (linha azul), um alto valor da velocidade do preço (linha vermelha) e um desvio significativo de 50 no critério de Kendall (linha verde).

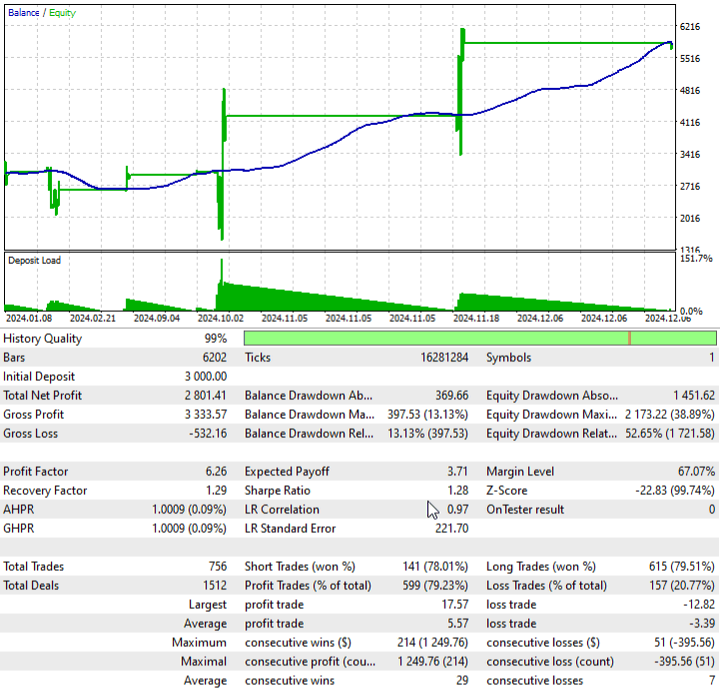

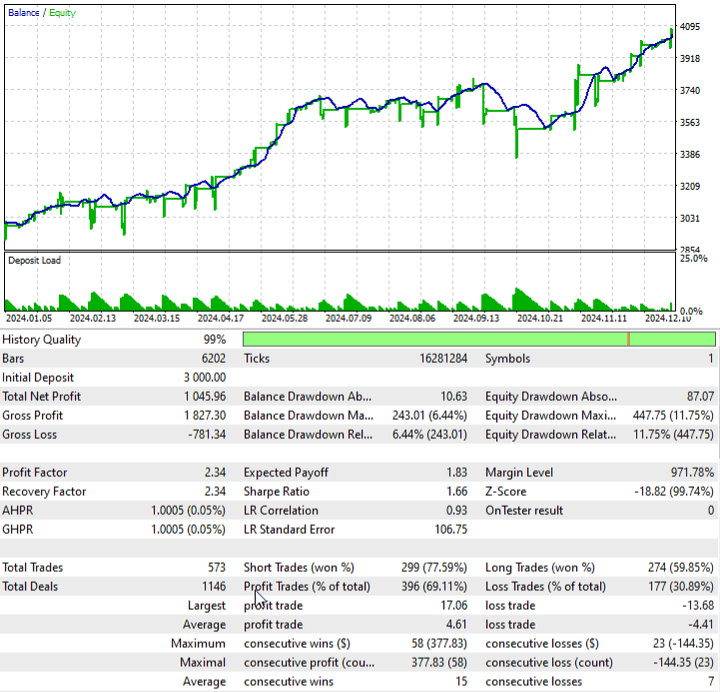

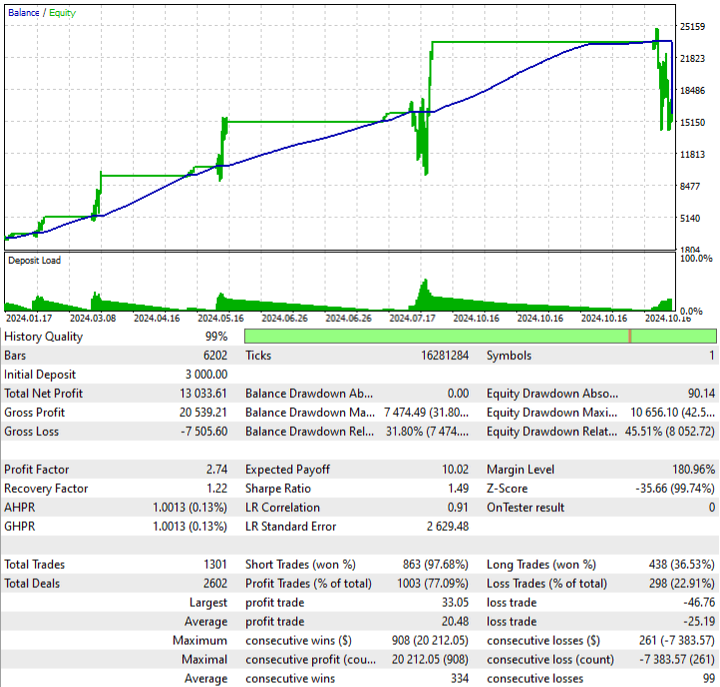

Vamos analisar um exemplo de uma estratégia de negociação simples baseada nesse indicador. A abertura das posições ocorrerá quando o indicador confirmar a presença de uma tendência. O fechamento das posições será realizado quando o valor do critério de Kendall estiver próximo de 50. Essa estratégia pode gerar resultados como estes.

Já entendemos como lidar com valores atípicos. Mas será que consideramos todas as possibilidades? Tomemos uma série temporal com os seguintes valores: 1, 0, 0, 0, -1. Quais desses valores são anômalos? Os que estão nas extremidades ou os que estão no centro? Para responder a essas perguntas, precisaríamos de informações adicionais. No entanto, podemos tentar encontrar a resposta por conta própria. Para eliminar a influência de possíveis anomalias no movimento do preço, precisamos levar em consideração os valores de todos os elementos da série temporal.

Para lidar com as anomalias, precisamos modificar um pouco a fórmula original do critério de Abbe. O desvio de Allan será calculado da seguinte forma:

![]()

A fórmula para o desvio padrão também mudará:

![]()

Assim, o valor do critério poderá ser encontrado pela fórmula:

![]()

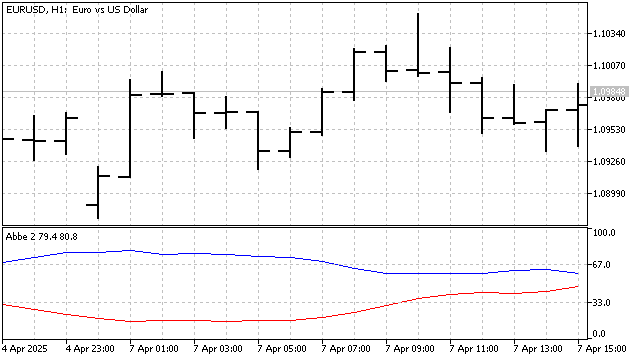

Quanto maior o valor obtido, mais forte será a tendência. Como abrimos mão da elevação de valores à potência, a variação do critério será bastante suave. Para tornar as mudanças do critério mais perceptíveis, eu o normalizo em relação aos valores mínimos e máximos históricos. Para determinar a direção da tendência, continuo utilizando o critério de Kendall. E é assim que esse indicador se apresenta:

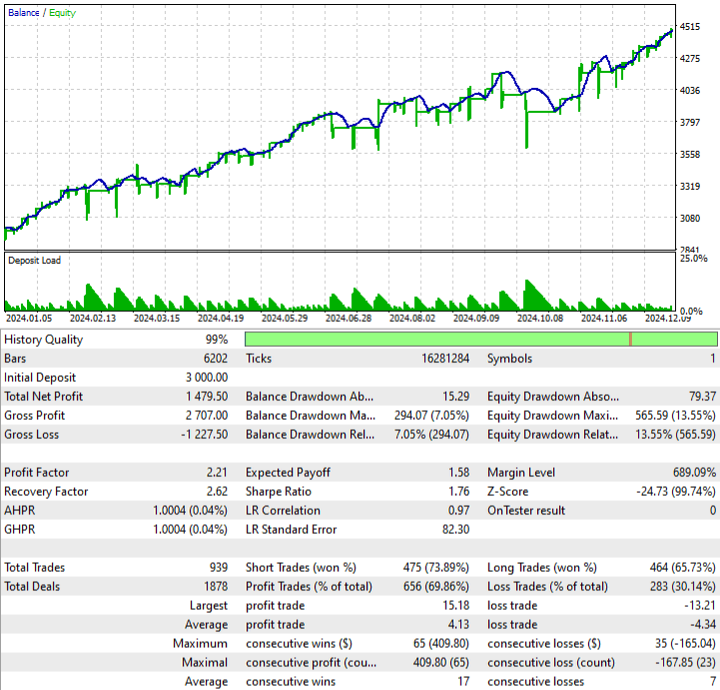

Com base nesse indicador, criamos uma estratégia com as seguintes regras:

- as posições são abertas apenas se o critério de Abbe não estiver crescendo e se encontrar acima de um determinado nível,

- posições de compra (buy) são abertas se o critério de Kendall estiver aumentando e abaixo do nível estabelecido,

- posições de venda (sell) são abertas se esse critério estiver diminuindo e acima do nível estabelecido.

No cálculo do desvio de Allan, utilizamos a soma das diferenças absolutas. Essa soma mostra a distância total percorrida pelo preço. Sabendo essa distância, podemos avaliar a força da tendência linear. O novo indicador pode ser calculado assim:

![]()

No numerador é calculada a distância entre o valor inicial e o final da série temporal. No denominador está a distância total. Quanto mais próximo esse valor estiver de 1, mais forte será a tendência. Valores pequenos desse indicador indicam um movimento lateral (flaute) ou um comportamento caótico do preço. Mas é importante fazer uma ressalva: um valor pequeno desse indicador também pode ocorrer em caso de uma mudança brusca de preço.

Com base nesse indicador, criei uma estratégia com as seguintes regras: a abertura das posições ocorre quando o critério de Kendall sinaliza uma mudança na direção da tendência. Ao mesmo tempo, o valor do novo critério deve se desviar significativamente da média. Ou seja, o novo critério será usado como um filtro que determinará a causa do fim da tendência.

Assim, ao refletirmos sobre um critério clássico de tendência, chegamos a três de suas modificações. Neste ponto, podemos encerrar essa linha de raciocínio e voltar nossa atenção para outros critérios.

Critérios next

O critério dos sinais é um dos mais simples e intuitivos. Descrevê-lo é muito fácil, isto é, se o preço atual for maior que o anterior, o sinal é “+”. E se for menor, o sinal é “-”. Depois que todos os sinais forem determinados, já é possível tirar conclusões sobre a presença de uma tendência e sua direção.

Mas esse critério tem uma limitação importante, isto é, com ele, não é possível determinar a força da tendência. Imagine que cinco preços consecutivos subam 1 ponto cada. Ao olhar para o gráfico, você afirmaria com segurança: isso é um movimento lateral. Porém, o critério dos sinais colocará quatro “+” e indicará com convicção uma tendência de alta. Vamos tentar eliminar essa limitação.

Primeiro, precisamos introduzir um certo valor limite para a variação do preço. Assim, a regra para contabilizar os sinais mudará um pouco.

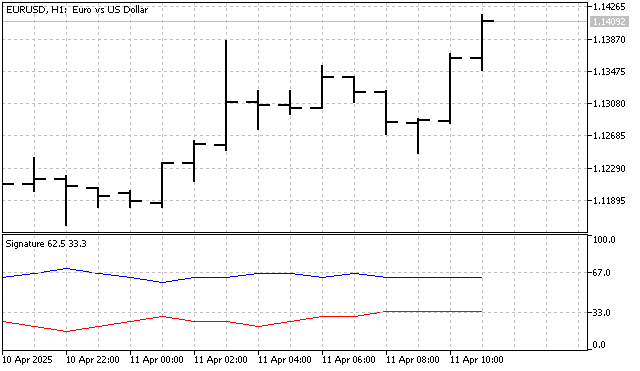

Vamos primeiro observar o indicador construído com base nesse critério.

Se um sinal superar o outro de forma significativa, isso é um indício de tendência. Aqui surge uma estratégia simples, que consiste em abrir posições quando a linha de um dos sinais cruzar a outra.

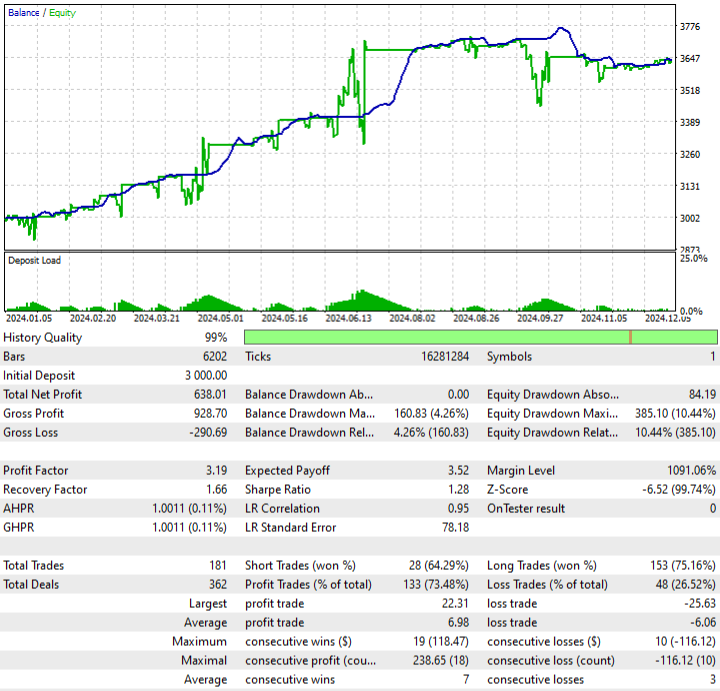

Os resultados não parecem impressionantes. Mas isso significa apenas uma coisa: essa estratégia precisa ser aprimorada.

O critério de Kendall também é baseado na contagem de sinais. E ele tem a mesma limitação, pois considera um aumento de 1 ponto no preço como uma tendência estável. Vou modificar um pouco esse critério. A essência da mudança é bastante simples: o indicador coletará estatísticas das variações de preço em 1, 2 ou mais barras, dependendo do período do indicador. Por exemplo, se o período do indicador for igual a 3, teremos duas estatísticas. A primeira compara o movimento do preço em 1 barra:

![]()

E a segunda mostra a estatística do movimento do preço em 2 barras:

![]()

Com base nessas estatísticas, calculo a CDF, e a soma de todas as CDF indicará a força e a direção da tendência. O indicador ficou bastante interessante, mas seu carregamento requer algum tempo. Por isso, não haverá um EA baseado nesse indicador. No entanto, se você gostar do indicador, sempre poderá recorrer a um serviço de freelance e solicitar que a lógica do indicador seja adaptada para um EA.

Critérios next next

Muitos critérios não paramétricos de tendência utilizam a ordenação dos valores originais. Esses critérios têm a vantagem de identificar tanto tendências lineares quanto não lineares. Mas sua principal limitação é que eles não conseguem distinguir a força da tendência. Um movimento de preço de 1 ponto ou de 100 pontos parece o mesmo para eles. Uma possível solução está na combinação de métodos paramétricos e não paramétricos.

O primeiro exemplo dessa combinação é o seguinte. Pegamos a quantidade necessária de preços e os ordenamos em ordem crescente. Essa é a parte não paramétrica do critério. Depois disso, comparamos a série temporal original com a série ordenada. Essa já é a parte paramétrica.

![]()

Se a tendência for de baixa, os preços originais e os ordenados permanecerão praticamente nas mesmas posições, e o valor da soma será igual a 0. Já em uma tendência de alta, a soma será bastante grande. E quanto maior for essa soma, mais forte será a tendência de alta. Eu queria chamar esse critério de "Critério do Moderador Bondoso". Quase fui banido por isso. Então, que ele fique conhecido como critério de ordenação.

Agora vejamos como aplicar esse critério na prática. Primeiro, precisamos coletar estatísticas sobre os valores das somas obtidas. Com base nessas estatísticas, construímos a CDF. E já a partir da CDF podemos avaliar a força e a direção da tendência. E, é claro, devemos verificar se esse critério pode realmente ser usado na prática.

Outra combinação de métodos não paramétricos e paramétricos pode ser construída com base nos valores da SMA. A essência desse critério é bastante simples. Os valores da SMA aumentam durante uma tendência de alta e diminuem durante uma tendência de baixa. Por exemplo, se o período total do indicador for igual a 3, posso construir três SMA diferentes:

![]()

![]()

![]()

Os valores obtidos eu ordeno em ordem crescente. A estatística será semelhante à do exemplo anterior. Mas, em vez de comparar preços, compararei os índices originais da SMA com os obtidos após a ordenação. Pequenas diferenças indicam uma tendência de baixa, e em uma tendência de alta, a soma das diferenças absolutas será consideravelmente grande.

O critério parece totalmente funcional e pode ser útil no trading. Naturalmente, esse critério pode ser aprimorado. Por exemplo, é possível usar indicadores com o mesmo período. E além da SMA, podem ser utilizados outros indicadores seguidores de tendência.

Considerações finais

Compreender as tendências ajuda os traders a prever o movimento do preço e usar essa previsão para obter lucro. No entanto, é importante lembrar que as tendências nem sempre são previsíveis, e até mesmo os métodos de análise mais confiáveis podem falhar. Por isso, os traders precisam aprimorar constantemente e adaptar suas estratégias às condições de mercado em constante mudança. A modificação dos critérios clássicos de tendência ou o desenvolvimento de critérios próprios pode ajudar nesse processo.

Os testes do EA foram realizados com os seguintes parâmetros:

- EURUSD

- H1

- 2024.01.01 - 2024.12.31

Durante a elaboração deste artigo, foram utilizados os seguintes programas.

| Nome | Tipo | Descrição |

|---|---|---|

| Abbe 1 | Indicador |

|

| EA Abbe 1 | EA |

|

| Abbe 2 | Indicador | |

| EA Abbe 2 | EA |

|

| Abbe 3 | Indicador | |

| EA Abbe 3 | EA |

|

| Signature | Indicador |

|

| EA Signature | EA | |

| Kendall | Indicador | |

| Sorting | Indicador | |

| EA Sorting | EA | |

| Average | Indicador | |

| EA Average | EA |

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/17811

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso