MQL5における統計とデータの分析に関する記事

数学的なモデルと確率の法則は多くのトレーダーにとって興味深いでしょう。数学はテクニカル指標の基本であり、トレーディングの結果を分析しストラテジーを開発するためには統計が必要です。

あいまいなロジック、デジタルフィルタ、マーケットプロファイル、コホーネンマップ、ニューラルガス、その他のトレーディングに使用できる多くのツールについてご覧ください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5で自己最適化エキスパートアドバイザーを構築する(第10回):行列分解

行列分解は、データの特性を理解するために用いられる数学的手法です。行と列で整理された大規模な市場データに行列分解を適用することで、市場のパターンや特性を明らかにすることができます。行列分解は非常に強力なツールであり、本記事ではMetaTrader 5のターミナル内でMQL5 APIを活用し、市場データをより深く分析する方法を紹介します。

知っておくべきMQL5ウィザードのテクニック(第47回):時間差分を用いた強化学習

時間差分学習は、エージェントの訓練中に予測された報酬と実際の報酬の差に基づいてQ値を更新する強化学習のアルゴリズムの一つです。特に、状態と行動のペアにこだわらずにQ値を更新する点に特徴があります。したがって、これまでの記事と同様に、ウィザードで作成したエキスパートアドバイザー(EA)での適用方法を検討していきます。

ゴールドを例にした一方向トレンド取引における機械学習の考察

この記事では、選択した方向(買いまたは売り)のみで取引をおこなうアプローチについて説明します。この目的のために、因果推論と機械学習の手法を使用します。

ビッグバンビッグクランチ(BBBC)アルゴリズム

本記事では、ビッグバンビッグクランチ(BBBC)法について紹介します。本手法は2つの主要な段階から構成されます。すなわち、ランダムな点を周期的に生成する段階と、それらを最適解へ圧縮する段階です。本アプローチは探索と精緻化を組み合わせることで、段階的により良好な解を導出し、新たな最適化の可能性を開くことが可能です。

ビリヤード最適化アルゴリズム(BOA)

BOA法は、古典的なビリヤードに着想を得ており、最適解を探すプロセスを、玉が穴に落ちることで最良の結果を表すゲームとしてシミュレーションします。本記事では、BOAの基本、数学モデル、およびさまざまな最適化問題を解く際の効率について考察します。

MQL5での取引戦略の自動化(第44回):スイングハイ/ローのブレイクによる性格の変化(CHoCH)検出

この記事では、MQL5で性格の変化(CHoCH)検出システムを開発します。本システムは、ユーザーが設定したバーの長さに基づいてスイングハイとスイングローを特定し、高値には「HH/LH」、安値には「LL/HL」とラベル付けをおこない、トレンド方向を判定します。そして、これらのスイングポイントをブレイクした際にエントリーをおこない、潜在的な反転を示すサインとして活用します。構造が変化した際のブレイクもエントリー対象とします。

プライスアクション分析ツールキットの開発(第41回):MQL5で統計的価格レベルEAを構築する

統計は常に金融分析の中心にあります。統計とは、データを収集・分析・解釈・提示し、意味のある情報に変換する学問です。これをローソク足に応用すると、価格の生データを測定可能な洞察に圧縮できます。特定期間における市場の中心傾向、分布、広がりを把握できれば、どれほど有益でしょうか。本記事では、統計的手法を用いてローソク足データを明確で実行可能なシグナルに変換する方法を紹介します。

ロイヤルフラッシュ最適化(RFO)

オリジナルの「ロイヤルフラッシュ最適化」アルゴリズムは、最適化問題を解決するための新しいアプローチを提示しています。この手法では、遺伝的アルゴリズムで一般的に用いられる古典的な二進符号化を、ポーカーの原理に着想を得たセクターベースのアプローチに置き換えています。RFOは、基本原理を単純化することで、効率的かつ実用的な最適化手法が実現できることを示しています。本記事では、アルゴリズムの詳細な解析とテスト結果を紹介します。

データサイエンスとML(第39回):ニュース × 人工知能、それに賭ける価値はあるか

ニュースは金融市場を動かす力を持っており、特に非農業部門雇用者数(NFP)のような主要指標の発表は大きな影響を与えます。私たちは、単一のヘッドラインが急激な価格変動を引き起こす様子を何度も目にしてきました。本記事では、ニュースデータと人工知能(AI)の強力な融合について探っていきます。

最適化におけるカスタム基準への新しいアプローチ(第1回):活性化関数の例

これは、カスタム基準に関する数学的考察をおこなう連載記事の第1回目です。特に、ニューラルネットワークで使用される非線形関数、実装用のMQL5コード、さらにターゲットオフセットや補正オフセットの活用に焦点を当てています。

MQL5で自己最適化エキスパートアドバイザーを構築する(第7回):複数期間での同時取引

本連載記事では、テクニカル指標を使用する際の最適な期間を特定するためのさまざまな方法を検討してきました。本記事では、読者に対して逆のロジックを示します。すなわち、単一の最適期間を選ぶのではなく、利用可能なすべての期間を効果的に活用する方法を示します。このアプローチにより廃棄されるデータ量が減少し、通常の価格予測以外に機械学習アルゴリズムを活用する方法も得られます。

MQL5取引ツール(第5回):リアルタイム銘柄監視のためのローリングティッカーテープの作成

本記事では、MQL5を用いて複数の通貨ペアをリアルタイムで監視できるローリングティッカーテープを開発します。Bid価格(買値)、スプレッド、日次変化率をスクロール表示し、価格変動やトレンドを効果的に強調するために、フォント、色、スクロール速度をカスタマイズ可能にします。

プライスアクション分析ツールキットの開発(第38回):ティックバッファVWAPと短期不均衡エンジン

第38回では、生のティックを実用的なシグナルに変換する、実稼働グレードのMT5監視パネルを構築します。EAはティックデータをバッファリングし、ティックレベルのVWAP、短期ウィンドウの不均衡(フロー)指標、ATRに基づくポジションサイズを計算します。その後、スプレッド、ATR、フローを低フリッカーのバーで可視化します。システムは推奨ロットサイズと1Rストップを計算し、狭いスプレッド、強いフロー、エッジ条件に対して設定可能なアラートを発行します。自動取引は意図的に無効化しており、堅牢なシグナル生成とクリーンなユーザー体験に重点を置いています。

サイクルベースの取引システム(DPO)の構築と最適化の方法

本記事では、MQL5におけるDPO(Detrended Price Oscillator、トレンド除去価格オシレーター)を用いた取引システムの設計および最適化手法について解説します。DPOのコアロジックを明確にし、長期トレンドを排除して短期サイクルを抽出する仕組みを示します。さらに、段階的な例とシンプルな戦略を通じて、インジケーターの実装方法、エントリー/エグジット条件の定義、そしてバックテストの実施方法について学ぶことができます。最後に、パフォーマンスを向上させ、市場環境の変化へ適応させるための実践的な最適化手法を紹介します。

Pythonによる農業国通貨への天候影響分析

天候と外国為替にはどのような関係があるのでしょうか。古典的な経済理論は、天候のような要因が市場の動きに与える影響を長い間無視してきました。しかし、すべてが変わりました。天候条件と農業通貨の市場でのポジションとの間に、どのようなつながりがあるのかを探ってみましょう。

初心者からエキスパートへ:FX市場の取引期間

すべての市場の取引期間には始まりと終わりがあり、それぞれは終値によって完結します。この終値がその期間のセンチメントを定義します。各ローソク足のセッションも同様に、終値によってその性質が示されます。これらの基準点を理解することで、市場における現在のムードを測定でき、強気勢力と弱気勢力のどちらが支配しているのかを明らかにすることが可能になります。本記事では、Market Periods Synchronizerに新しい機能を開発するという重要な段階に進みます。この機能は、FX市場のセッションを可視化するものであり、より情報に基づいた取引判断を支援します。このツールは、強気派と弱気派のどちらがセッションを支配しているのかをリアルタイムで識別するうえで特に有効です。それでは、この概念について検討し、それが提供する洞察を明らかにしていきます。

データサイエンスとML(第47回):DeepARモデルによるPythonでの市場予測

DeepARと呼ばれる時系列予測のための優れたモデルを用いて、市場の予測を試みます。DeepARは、ARIMA(自己回帰和分移動平均)やVAR(ベクトル自己回帰)のようなモデルに見られる自己回帰的な性質とディープニューラルネットワークを組み合わせたモデルです。

リプレイシステムの開発(第60回):サービスの再生(I)

これまで長い間インジケーターだけに取り組んできましたが、今度はサービスを再び稼働させて、提供されたデータに基づいてチャートがどのように構築されるかを確認するときが来ました。しかし、すべてがそれほど単純ではないので、先に何が待ち受けているのかを理解するために注意深くならなければなりません。

データサイエンスとML(第47回):DeepARモデルによるPythonでの市場予測

DeepARと呼ばれる時系列予測のための優れたモデルを用いて、市場の予測を試みます。DeepARは、ARIMA(自己回帰和分移動平均)やVAR(ベクトル自己回帰)のようなモデルに見られる自己回帰的な性質とディープニューラルネットワークを組み合わせたモデルです。

適応型社会行動最適化(ASBO):二段階の進化

生物の社会的行動と、それが新しい数学モデルであるASBO(適応型社会的行動最適化)の開発に与える影響について、引き続き考察していきます。今回は、二段階の進化プロセスを詳しく分析し、アルゴリズムをテストした上で結論を導き出します。自然界において生物の集団が生存のために協力するのと同様に、ASBOも集団行動の原理を活用し、複雑な最適化問題を解決します。

プライスアクション分析ツールキットの開発(第40回):Market DNA Passport

本記事では、各通貨ペアが持つ固有のアイデンティティを、その過去のプライスアクションという視点から探ります。生物の設計図を記述するDNAの概念に着想を得て、本記事では市場にも同様の枠組みを適用し、プライスアクションを各通貨ペアのDNAとして扱います。ボラティリティ、スイング、リトレースメント、スパイク、セッション特性といった構造的挙動を分解することで、各ペアを他と区別する基礎的なプロファイルが浮かび上がります。このアプローチにより、市場行動に対するより深い洞察が得られ、トレーダーは各銘柄の特性に合った戦略を体系的に組み立てられるようになります。

初心者からエキスパートへ:時間フィルタ付き取引

ティックが常に流入しているからといって、すべての瞬間が取引チャンスであるわけではありません。本記事では「タイミングの技術」に焦点を当て、トレーダーが最も有利な市場時間帯を特定し、その中で取引をおこなうための時間分離アルゴリズムの構築について詳しく検討します。この規律を身につけることで、個人トレーダーは機関投資家のタイミングとより密接に同期できるようになり、成功を左右することの多い正確さと忍耐力を発揮できるようになります。MQL5の分析機能を通じて、タイミングと選択的取引の科学を探求しましょう。

プライスアクション分析ツールキットの開発(第48回):加重バイアスダッシュボードを備えた多時間軸ハーモニー指数

本記事では、「多時間軸ハーモニー指数」を紹介します。これはMetaTrader 5向けの高度なエキスパートアドバイザー(EA)で、複数の時間軸からのトレンドの傾向を加重平均し、EMAによって平滑化したうえで、見やすいチャートパネル型ダッシュボードに表示します。さらに、カスタマイズ可能なアラート機能に加え、強いバイアスの閾値を超えた際には自動で売買シグナルをチャート上に描画します。複数時間軸分析を活用し、市場構造に沿ったエントリーを目指すトレーダーに最適なEAです。

ニューロボイド最適化アルゴリズム2 (NOA2)

新しい独自最適化アルゴリズムNOA2 (Neuroboids Optimization Algorithm 2)は、群知能の原理とニューラルネットワークによる制御を組み合わせています。NOA2は、ニューラルボイド群の動作メカニズムに適応型ニューラルシステムを統合し、探索中にエージェント自身が行動を自己修正できるよう設計されています。現在も開発中のアルゴリズムですが、複雑な最適化問題の解決に有望な結果を示しています。

MQL5取引ツール(第8回):ドラッグ&最小化可能な拡張情報ダッシュボード

本記事では、前回のダッシュボードを拡張し、ドラッグ&最小化機能を追加し、ユーザー操作性を向上させながら、複数銘柄のポジションや口座指標のリアルタイム監視を維持する情報ダッシュボードを開発します。

MQL5取引ツール(第10回):視覚的なレベルとパフォーマンス指標を備えた戦略追跡システムの構築

移動平均線のクロスオーバーシグナルを検知し、長期移動平均線でフィルタリングした上で、利益確定(TP)や損切り(SL)をポイント単位で設定して取引をシミュレーションまたは実行し、結果をモニタリングするMQL5戦略トラッカーシステムを開発します。

FX裁定取引:合成マーケットメーカーボット入門

今日は私の最初の裁定取引ロボット、つまり合成資産向けの流動性プロバイダー(と言えるかどうかは微妙ですが)を見ていきます。現在、このボットは大規模な機械学習システムのモジュールとして実運用で使われていますが、クラウドから古いFX裁定取引ロボットを引っ張り出してきたので、これを確認し、現代でどのように活用できるか考えてみたいと思います。

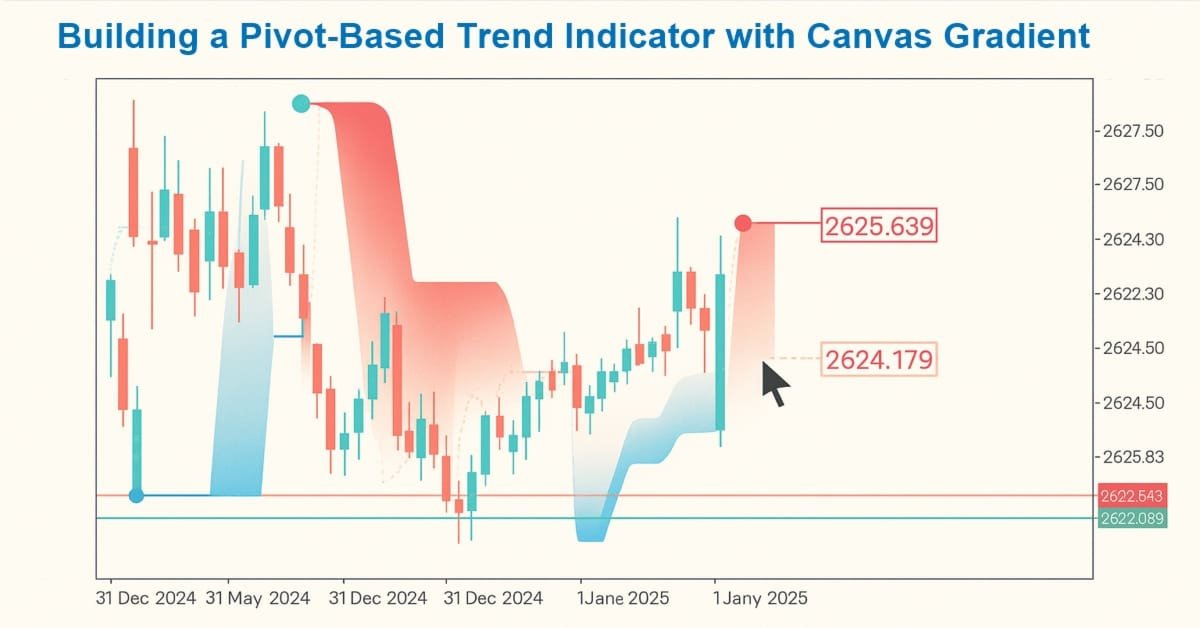

MQL5でカスタムインジケーターを作成する(第1回):Canvasグラデーションを使用したピボットベースのトレンドインジケーターの構築

本記事では、ユーザーが定義した期間にわたって高速ピボットラインと低速ピボットラインを計算し、これらのラインに対する価格の位置に基づいてトレンドの方向を検出し、矢印でトレンドの開始を知らせるとともに、必要に応じて現在のバーを超えてラインを延長するピボットベースのトレンドインジケーターを、MQL5で作成します。このインジケーターは、カスタマイズ可能な色で表示される個別の上昇線と下降線、トレンドの変化に応じて色が変わる点線の高速線、そしてトレンド領域の強調表示を強化するためのCanvasオブジェクトを使用した、線間のオプションのグラデーション塗りつぶしによる動的な可視化をサポートしています。

市場シミュレーション(第9回):ソケット(III)

本日の記事は前回の記事の続編です。今回はエキスパートアドバイザー(EA)の実装を取り上げ、特にサーバー側コードがどのように実行されるかに焦点を当てます。前回の記事で示したコードだけでは、すべてを期待どおりに動作させるには不十分であるため、もう少し深く掘り下げる必要があります。そのため、これから起こることをよりよく理解するには、両方の記事を読む必要があります。

MQL5取引ツール(第4回):動的配置とトグル機能による多時間軸スキャナダッシュボードの改善

この記事では、MQL5の多時間軸スキャナーダッシュボードを、移動可能および切り替え機能付きにアップグレードします。ダッシュボードをドラッグできるようにし、画面の使用効率を高めるために最小化/最大化オプションを追加します。これらの機能強化を実装し、テストすることで、より柔軟な取引環境を実現します。

MQL5でカスタムインジケーターを作成する(第1回):Canvasグラデーションを使用したピボットベースのトレンドインジケーターの構築

本記事では、ユーザーが定義した期間にわたって高速ピボットラインと低速ピボットラインを計算し、これらのラインに対する価格の位置に基づいてトレンドの方向を検出し、矢印でトレンドの開始を知らせるとともに、必要に応じて現在のバーを超えてラインを延長するピボットベースのトレンドインジケーターを、MQL5で作成します。このインジケーターは、カスタマイズ可能な色で表示される個別の上昇線と下降線、トレンドの変化に応じて色が変わる点線の高速線、そしてトレンド領域の強調表示を強化するためのCanvasオブジェクトを使用した、線間のオプションのグラデーション塗りつぶしによる動的な可視化をサポートしています。

循環単為生殖アルゴリズム(CPA)

本記事では、新しい集団最適化アルゴリズムである循環単為生殖アルゴリズム(CPA: Cyclic Parthenogenesis Algorithm)を取り上げます。本アルゴリズムは、アブラムシ特有の繁殖戦略に着想を得ています。CPAは、単為生殖と有性生殖という2つの繁殖メカニズムを組み合わせるほか、個体群のコロニー構造を活用し、コロニー間の移動も可能にしています。このアルゴリズムの主要な特徴は、異なる繁殖戦略間の適応的な切り替えと、飛行メカニズムを通じたコロニー間の情報交換システムです。

取引システムの構築(第2回):ポジションサイズ管理の科学

期待値がプラスのシステムであっても、ポジションサイズ管理の決定次第で取引が成功するか破綻するかが決まります。ポジションサイズ管理はリスク管理の中心であり、統計的な優位性を現実の利益に変換しつつ、資本を守る役割を担います。

母集団最適化アルゴリズム:極値から抜け出す力(第II部)

母集団の多様性が低いときに効率的に極小値を脱出して最大値に到達する能力という観点から、母集団最適化アルゴリズムの挙動を調べることを目的とした実験を続けます。研究結果が提供されます。

ケンドールのタウ係数と距離相関を用いたVGTの市場ポジショニング分析コード

この記事では、相補的なインジケーターのペアをどのように活用して、過去5年間のVanguard Information Technology Index Fund ETF (VGT)を分析できるかを検討します。具体的には、ケンドールのタウ係数と距離相関という2つの指標を用い、VGTの取引に適したインジケーターの組み合わせだけでなく、それら2つのインジケーターに対するシグナルパターンの最適なペアリングも選定することを目指します。

定量的トレンド分析:Pythonで統計情報を収集する

外国為替市場における定量的トレンド分析とは何でしょうか。本記事では、EURUSD通貨ペアにおけるトレンド、その大きさ、分布に関する統計を収集します。利益を生む取引用エキスパートアドバイザー(EA)の開発に、定量的トレンド分析がどのように役立つかも示します。

FXにおけるスワップ差裁定:合成ポートフォリオの構築と一貫したスワップフローの生成

金利差を活用して利益を得る方法をご存じでしょうか。本記事では、FXにおけるスワップ差裁定(スワップアービトラージ)を活用し、毎晩安定した利益を生み出し、市場の変動に強いポートフォリオを構築する方法について解説します。

プライスアクション分析ツールキットの開発(第45回):MQL5で動的水準分析パネルを作成する

この記事では、ワンクリックで任意の価格水準をテストできる強力なMQL5ツールについて説明します。テストしたい価格を入力して分析ボタンを押すと、EAは過去のデータを瞬時にスキャンし、チャート上でその水準に触れた箇所やブレイクアウトをハイライト表示します。また、統計情報を整理されたダッシュボードに表示し、価格がその水準にどの程度反応したか、ブレイクしたか、サポートとして機能したか、レジスタンスとして働いたかを一目で確認できます。以下では、詳細な手順について解説します。