MQL5言語での自動売買ロボットのプログラミング例に関する記事

エキスパートアドバイザーはプログラミングの「頂点」であり、それぞれの自動取引の開発者の求めたゴールです。このセクションの記事を読んで、ご自分の自動売買ロボットを作成してください。記述された手順に従うことにより、どのように自動取引システムを作成し、デバッグし、テストするかを学びます。

記事はMQL5プログラミングを教えるだけでなく、どのようにトレーディングアイデアとテクニックを導入するかを示します。どのようにトレーリングストップをプログラムするか、どのように資金管理を適用するか、どのようにインディケータ値を取得するかなど、さらに多くのことを学べます。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5で取引管理者パネルを作成する(第4回):ログインセキュリティ層

悪意のある人物が取引管理者室に侵入し、世界中の何百万ものトレーダーに貴重な洞察を伝えるために使用されるコンピューターと管理パネルにアクセスしたと想像してください。このような侵入は、誤解を招くメッセージの不正送信や、意図しないアクションをトリガーするボタンのランダムクリックなど、悲惨な結果につながる可能性があります。このディスカッションでは、MQL5のセキュリティ対策と、これらの脅威から保護するために管理パネルに実装した新しいセキュリティ機能について説明します。セキュリティプロトコルを強化することで、通信チャネルを保護し、グローバルな取引コミュニティの信頼を維持することを目指しています。この記事のディスカッションでさらに詳しい情報を見つけてください。

プライスアクション分析ツールキットの開発(第7回):Signal Pulse EA

ボリンジャーバンドとストキャスティクスオシレーターを組み合わせたMQL5エキスパートアドバイザー(EA)「Signal Pulse」で、多時間枠分析の可能性を引き出しましょう。高精度で勝率の高い取引シグナルを提供します。この戦略の実装方法や、カスタム矢印を用いた売買シグナルの可視化手法を学び、実践的な活用を目指しましょう。複数の時間枠にわたる自動分析を通じて、トレード判断力を高めたいトレーダーに最適なツールです。

MQL5で取引管理者パネルを作成する(第9回):コード編成(IV):取引管理パネルクラス

このディスカッションでは、New_Admin_Panel EAにおけるTradeManagementPanelの最新版について解説します。このアップデートでは、組み込みクラスを活用することで、ユーザーフレンドリーな取引管理インターフェイスを提供するようにパネルが強化されました。パネルには、新規ポジションのオープン用取引ボタンや、既存のポジションおよび指値注文の管理用コントロールが含まれています。特に注目すべき機能は、インターフェイス上から直接ストップロス(SL)やテイクプロフィット(TP)を設定できるリスク管理機能が統合された点です。このアップデートにより、大規模なプログラムにおけるコードの整理が改善され、端末上では複雑になりがちな注文管理ツールへのアクセスが簡素化されました。

プライスアクション分析ツールキットの開発(第2回): Analytical Commentスクリプト

プライスアクションを簡素化するというビジョンに沿って、市場分析を大幅に強化し、十分な情報に基づいた意思決定を支援する新しいツールを導入できることを嬉しく思います。このツールは、前日の価格、重要な支持と抵抗のレベル、取引量などの主要なテクニカル指標を表示し、チャート上に視覚的なヒントを自動的に生成します。

MQL5での取引戦略の自動化(第28回):視覚的フィードバックによるプライスアクションバットハーモニックパターンの作成

本記事では、MQL5で弱気と強気の両方のバット(Bat)ハーモニックパターンを、ピボットポイントとフィボナッチ比率を用いて識別し、正確なエントリー、ストップロス、テイクプロフィットレベルを用いて取引を自動化するバットパターンシステムを開発し、チャートオブジェクトによる視覚的フィードバックを強化します。

ニューラルネットワークが簡単に(第71回):目標条件付き予測符号化(GCPC)

前回の記事では、Decision Transformer法と、そこから派生したいくつかのアルゴリズムについて説明しました。さまざまな目標設定手法で実験しました。実験では、さまざまな方法で目標を設定しましたが、それ以前に通過した軌跡に関するモデルの研究は、常に私たちの関心の外にありました。この記事では、このギャップを埋める手法を紹介したいと思います。

ラリー・ウィリアムズの『市場の秘密』(第4回):MQL5における短期的スイングハイとスイングローの自動化

MQL5を使って、ラリー・ウィリアムズの短期スイングパターンの自動化を習得していきます。このガイドでは、非ランダムな市場構造を活用する、完全に設定可能なエキスパートアドバイザー(EA)を開発します。堅牢なリスク管理と柔軟なエグジットロジックの統合方法も解説し、システマティックな戦略開発とバックテストのための確かな基盤を提供します。

古典的な戦略をPythonで再構築する(第3回):高値更新と安値更新の予測

本連載では、古典的な取引戦略を実証的に分析し、AIを用いてそれらの改善が可能かどうかを検証します。本日の議論では、線形判別分析モデルを用いて高値更新と安値更新の予測に挑戦します。

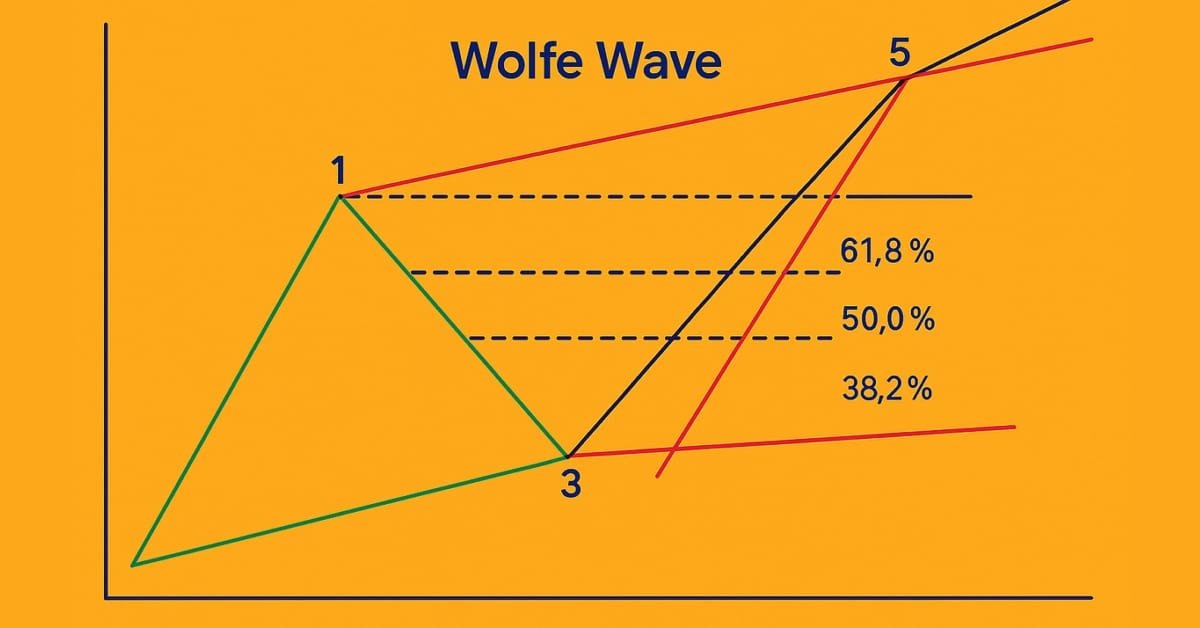

MQL5入門(第18回):ウォルフ波動パターンの基本

本記事では、ウォルフ波動(Wolfe Wave)パターンを詳細に解説し、弱気と強気の両方のバリエーションを取り上げます。また、この高度なチャートパターンに基づいて有効な買いと売りのセットアップを特定するためのステップごとのロジックも分解して説明します。

ラリー・ウィリアムズの『市場の秘密』(第4回):MQL5における短期的スイングハイとスイングローの自動化

MQL5を使って、ラリー・ウィリアムズの短期スイングパターンの自動化を習得していきます。このガイドでは、非ランダムな市場構造を活用する、完全に設定可能なエキスパートアドバイザー(EA)を開発します。堅牢なリスク管理と柔軟なエグジットロジックの統合方法も解説し、システマティックな戦略開発とバックテストのための確かな基盤を提供します。

取引量による取引の洞察:OHLCチャートを超えて

取引量分析と機械学習技術、特にLSTMニューラルネットワークを組み合わせたアルゴリズム取引システムです。価格変動を中心に据えた従来の取引アプローチとは異なり、このシステムは市場の動きを予測するために取引量パターンとその導関数を重視します。この方法論には、取引量導関数分析(一次導関数および二次導関数)、取引量パターンのLSTM予測、および従来のテクニカル指標という3つの主要コンポーネントが組み込まれています。

取引におけるニューラルネットワーク:層状メモリを持つエージェント(最終回)

引き続き、FinMemフレームワークの構築に取り組みます。本フレームワークは、人間の認知プロセスを模した層状メモリアプローチを用いることで、複雑な金融データを効果的に処理できるだけでなく、新しいシグナルに適応することも可能にします。その結果、動的に変化する市場における投資判断の精度と有効性が大幅に向上します。

ニューラルネットワークが簡単に(第73回):値動きを予測するAutoBot

引き続き、軌道予測モデルを訓練するアルゴリズムについて説明します。この記事では、「AutoBot」と呼ばれるメソッドを紹介します。

MQL5で取引管理者パネルを作成する(第3回):テーマ管理のための組み込みクラスの拡張(II)

このディスカッションでは、既存のダイアログライブラリを慎重に拡張して、テーマ管理ロジックを組み込みます。さらに、管理パネルプロジェクトで使用されるCDialog、CEdit、およびCButtonクラスにテーマ切り替えのメソッドを統合します。さらに洞察力のある視点については、引き続きお読みください。

PythonからMQL5へ:量子に着想を得た取引システムへの旅

この記事では、量子に着想を得た取引システムの開発について検討し、Pythonプロトタイプから実際の取引のためのMQL5実装への移行について説明します。このシステムは、量子シミュレーターを使用した従来のコンピューター上で実行されますが、重ね合わせや量子もつれなどの量子コンピューティングの原理を使用して市場の状態を分析します。主な機能には、8つの市場状態を同時に分析する3量子ビットシステム、24時間のルックバック期間、および市場分析用の7つのテクニカル指標が含まれます。精度率は控えめに思えるかもしれませんが、適切なリスク管理戦略と組み合わせると大きな優位性が得られます。

外国為替におけるポートフォリオ最適化:VaRとマーコウィッツ理論の統合

FXにおけるポートフォリオ取引はどのように機能するのでしょうか。マーコウィッツのポートフォリオ理論による資産配分最適化と、VaRモデルによるリスク最適化はどのように統合できるのでしょうか。ポートフォリオ理論に基づいたコードを作成し、一方では低リスクを確保し、もう一方では受け入れ可能な長期的収益性を得ることを試みます。

MQL5でのAI搭載取引システムの構築(第3回):スクロール対応の単一スレッド型チャットUIへのアップグレード

本記事では、MQL5で構築したChatGPT統合プログラムを、タイムスタンプ付きの会話履歴管理と動的スクロール機構を備えた、単一スレッド型チャット指向のUIへとアップグレードします。本システムはJSON解析を用いてマルチターンのメッセージを管理し、スクロールバー表示モードの切り替えやホバーエフェクトをサポートすることで、実装面と操作性の両面からユーザー体験を向上させます。

MQL5での取引戦略の自動化(第9回):アジアブレイクアウト戦略のためのエキスパートアドバイザーの構築

この記事では、アジアブレイクアウト戦略のためのエキスパートアドバイザー(EA)をMQL5で構築します。セッション中の高値と安値を計算し、移動平均によるトレンドフィルタリングをおこないます。また、動的なオブジェクトスタイリング、ユーザー定義の時間入力、堅牢なリスク管理も実装します。最後に、プログラムの精度を高めるためのバックテストおよび最適化手法を紹介します。

MQL5での取引戦略の自動化(第19回):Envelopes Trend Bounce Scalping - 取引執行とリスク管理(その2)

この記事では、MQL5でEnvelopes Trend Bounce Scalping戦略の取引実行とリスク管理を実装します。注文の発注、ストップロスやポジションサイズなどのリスク制御をおこないます。最後に、第18回の基盤をもとにバックテストと最適化をおこないます。

ダイナミックマルチペアEAの形成(第3回):平均回帰とモメンタム戦略

本記事では、ダイナミックマルチペアエキスパートアドバイザー(EA)を構築する旅の第3部として、平均回帰戦略とモメンタム戦略の統合に焦点を当てます。価格の平均からの乖離(Zスコア)を検出して取引に活かす方法や、複数の通貨ペアにおけるモメンタムを測定して取引方向を判断する方法について詳しく解説します。

多通貨エキスパートアドバイザーの開発(第5回):可変ポジションサイズ

前回開発中のエキスパートアドバイザー(EA)は、固定されたポジションサイズのみを使用して取引をおこなうことができました。これはテスト用には許容できますが、実際の口座で取引する場合にはお勧めできません。可変のポジションサイズで取引できるようにしましょう。

MQL5入門(第19回):ウォルフ波動の自動検出

本記事では、強気(上昇)および弱気(下降)のウォルフ波動パターンをプログラムで識別し、MQL5を使用して取引する方法を紹介します。ウォルフ波動構造をプログラムで検出し、それに基づいて取引の実行方法を詳しく解説します。これには、主要なスイングポイントの検出、パターンルールの検証、シグナルに基づくエキスパートアドバイザー(EA)の準備が含まれます。

MQL5での取引戦略の自動化(第3回):ダイナミック取引管理のためのZone Recovery RSIシステム

この記事では、MQL5を使ってZone Recovery RSI EAシステムを構築し、RSIシグナルによって取引を開始し、損失を管理するためのリカバリーストラテジーを実装します。取引エントリー、リカバリーロジック、ポジション管理を自動化するために、ZoneRecoveryクラスを作成します。この記事の最後では、EAのパフォーマンスを最適化し、その有効性を高めるためのバックテストの洞察を紹介します。

MQL5でのAI搭載取引システムの構築(第1回):AI API向けJSON処理の実装

本記事では、AI API連携のためのデータ交換を扱うJSON解析フレームワークをMQL5で開発します。特に、JSON構造を処理するためのクラスに焦点を当てています。JSONデータのシリアライズ(出力用)およびデシリアライズ(入力用)メソッドを実装し、文字列、数値、オブジェクトなどの各データ型をサポートします。これにより、ChatGPTのようなAIサービスとMQL5間で正確にデータをやり取りでき、将来的なAI駆動型取引システム構築に向けた基盤を提供します。

ニューラルネットワークが簡単に(第75回):軌道予測モデルのパフォーマンス向上

私たちが作成するモデルはより大きく、より複雑になっています。そのため、訓練だけでなく、運用にもコストがかかります。しかし、決断に要する時間はしばしば重要です。この観点から、品質を損なうことなくモデルのパフォーマンスを最適化する手法を考えてみましょう。

MQL5での取引戦略の自動化(第11回):マルチレベルグリッド取引システムの開発

本記事では、MQL5を使用してマルチレベルのグリッド取引システムEAを開発し、グリッド取引戦略の背後にあるアーキテクチャとアルゴリズム設計に焦点を当てます。複数層にわたるグリッドロジックの実装と、市場のさまざまな状況に対応するためのリスク管理手法について探ります。最後に、自動売買システムの構築・テスト・改善をおこなうための詳細な説明と実践的なヒントを提供します。

MQL5で自己最適化エキスパートアドバイザーを構築する(第4回):動的なポジションサイズ調整

アルゴリズム取引を成功させるには、継続的かつ学際的な学習が必要です。しかし、その可能性は無限であるがゆえに、明確な成果が得られないまま、何年もの努力を費やしてしまうこともあります。こうした課題に対応するため、私たちは徐々に複雑さを導入するフレームワークを提案します。これにより、トレーダーは不確実な結果に対して無限の時間を費やすのではなく、戦略を反復的に洗練させることが可能になります。

MQL5での取引戦略の自動化(第11回):マルチレベルグリッド取引システムの開発

本記事では、MQL5を使用してマルチレベルのグリッド取引システムEAを開発し、グリッド取引戦略の背後にあるアーキテクチャとアルゴリズム設計に焦点を当てます。複数層にわたるグリッドロジックの実装と、市場のさまざまな状況に対応するためのリスク管理手法について探ります。最後に、自動売買システムの構築・テスト・改善をおこなうための詳細な説明と実践的なヒントを提供します。

ニューラルネットワークが簡単に(第50回):Soft Actor-Critic(モデルの最適化)

前回の記事では、Soft Actor-Criticアルゴリズムを実装しましたが、有益なモデルを訓練することはできませんでした。今回は、先に作成したモデルを最適化し、望ましい結果を得ます。

ニューラルネットワークが簡単に(第69回):密度に基づく行動方策の支持制約(SPOT)

オフライン学習では、固定されたデータセットを使用するため、環境の多様性をカバーする範囲が制限されます。学習過程において、私たちのエージェントはこのデータセットを超える行動を生成することができます。環境からのフィードバックがなければ、そのような行動の評価が正しいとどうやって確信できるのでしょうか。訓練データセット内のエージェントの方策を維持することは、訓練の信頼性を確保するために重要な要素となります。これが、この記事でお話しする内容です。

ニューラルネットワークが簡単に(第79回):状態の文脈におけるFeature Aggregated Queries (FAQ)

前回の記事では、画像内のオブジェクトを検出する方法の1つを紹介しました。ただし、静的な画像の処理は、私たちが分析する価格のダイナミクスのような動的な時系列の処理とは多少異なります。この記事では、私たちが解決しようとしている問題にやや近い、ビデオ中の物体を検出する方法について考えます。

ニュース取引が簡単に(第2回):リスク管理

この記事では、以前のコードと新しいコードに継承を導入します。効率性を高めるために新しいデータベース設計が実装されます。さらに、取引量計算に取り組むためのリスク管理クラスも作成されます。

ニューラルネットワークが簡単に(第90回):時系列の周波数補間(FITS)

FEDformer法を研究することで、時系列表現の周波数領域への扉を開きました。この新しい記事では、私たちが始めたトピックを続けます。分析をおこなうだけでなく、特定の分野におけるその後の状態を予測することができる手法について考えてみたいと思います。

ニューラルネットワークが簡単に(第70回):閉形式方策改善演算子(CFPI)

この記事では、閉形式の方策改善演算子を使用して、オフラインモードでエージェントの行動を最適化するアルゴリズムを紹介します。

MQL5での取引戦略の自動化(第15回):プライスアクションハーモニックCypherパターンの可視化

この記事では、CypherハーモニックパターンのMQL5における自動化について探究し、その検出方法とMetaTrader 5チャート上での可視化を詳しく解説します。スイングポイントを特定し、フィボナッチに基づいたパターンを検証し、明確な視覚的注釈とともに取引を実行するエキスパートアドバイザー(EA)を実装します。記事の最後では、効果的な取引のためのバックテストおよび最適化方法についても説明します。

MQL5で取引管理者パネルを作成する(第6回):取引管理パネル(II)

この記事では、多機能管理パネルの取引管理パネル(Trade Management Panel)を強化します。コードを簡素化し、読みやすさ、保守性、効率性を向上させる強力なヘルパー関数を導入します。また、追加のボタンをシームレスに統合し、インターフェイスを強化して、より幅広い取引タスクを処理する方法も紹介します。ポジションの管理、注文の調整、ユーザーとのやり取りの簡素化など、このガイドは、堅牢でユーザーフレンドリーな取引管理パネルの開発に役立ちます。

MQL5での取引戦略の自動化(第12回):Mitigation Order Blocks (MOB)戦略の実装

本記事では、スマートマネー取引向けにオーダーブロックの自動検出をおこなうMQL5取引システムを構築します。戦略のルールを明確にし、そのロジックをMQL5で実装し、さらに取引を効果的に執行するためにリスク管理も統合します。最後に、システムのパフォーマンスを評価するためにバックテストをおこない、最適な結果を得るための改良を加えます。