MQL5言語での自動売買ロボットのプログラミング例に関する記事

エキスパートアドバイザーはプログラミングの「頂点」であり、それぞれの自動取引の開発者の求めたゴールです。このセクションの記事を読んで、ご自分の自動売買ロボットを作成してください。記述された手順に従うことにより、どのように自動取引システムを作成し、デバッグし、テストするかを学びます。

記事はMQL5プログラミングを教えるだけでなく、どのようにトレーディングアイデアとテクニックを導入するかを示します。どのようにトレーリングストップをプログラムするか、どのように資金管理を適用するか、どのようにインディケータ値を取得するかなど、さらに多くのことを学べます。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5取引ツール(第2回):インタラクティブな取引アシスタントの強化:動的視覚フィードバックの導入

この記事では、取引アシスタントツール(Trade Assistant Tool)をアップグレードし、ドラッグ&ドロップ可能なパネル機能やホバー効果を追加して、インターフェースをより直感的で応答性の高いものにします。ツールを改良してリアルタイムの注文設定を検証し、市場価格に対して正確な取引構成が可能となるようにします。また、これらの改善をバックテストし、その信頼性を確認します。

初心者からエキスパートへ:MQL5を使ったアニメーションニュース見出し(III)-インジケーターインサイト

本記事では、News Headline EAをさらに進化させるために、専用の「インジケーターインサイトレーン」を導入します。これは、RSI、MACD、ストキャスティクス、CCIなどの主要インジケーターから生成されるテクニカルシグナルを、チャート上にコンパクトにまとめて表示する仕組みです。この方法により、MetaTrader 5ターミナルで複数のインジケーターウィンドウを開く必要がなくなり、作業スペースをすっきりと保つことができます。さらに、MQL5のAPIを活用してインジケーターデータをバックグラウンドで取得することで、カスタムロジックを使ったリアルタイムの市場分析や可視化が可能になります。本記事では、MQL5でインジケーターデータを操作し、チャート上の単一水平レーンに、知的で省スペースなスクロール式インサイトシステムを作成する方法を詳しく解説します。

MQL5での取引戦略の自動化(第38回):傾斜角フィルタ付き隠れRSIダイバージェンス取引

スイングポイントを用いて隠れRSIダイバージェンスを検出するMQL5 EAを構築します。これは、価格とRSIに対して、スイング強度、バー間隔、許容誤差、傾き角度のフィルタを適用し、検証済みのシグナルで固定ロット、SL/TP(pips単位)、およびオプションのトレーリングストップを用いて売買を実行するシステムです。

ダイナミックスイングアーキテクチャ:スイングから自動売買までの市場構造認識

本記事では、市場のスイングを高精度で捉え、自動売買を実現する完全自動化MQL5システムを紹介します。従来の固定ローソク足数に基づくスイングインジケーターとは異なり、このシステムは進行中の市場構造に動的に適応し、スイングハイおよびスイングローをリアルタイムで検出します。これにより、形成されつつあるトレンドの値動きを的確に捉え、取引機会を逃さず捕捉することが可能です。

MQL5経済指標カレンダーを使った取引(第4回):ダッシュボードでのリアルタイムニュース更新の実装

この記事では、リアルタイムのニュース更新機能を実装することで、経済指標カレンダーダッシュボードを強化し、市場情報を常に最新かつ実用的な状態に保ちます。MQL5におけるライブデータ取得技術を統合し、ダッシュボード上のイベントを継続的に更新することで、インターフェイスの応答性を向上させます。このアップデートにより、ダッシュボードから最新の経済ニュースに直接アクセスでき、最新データに基づいて取引判断を最適化できるようになります。

取引におけるニューラルネットワーク:データの局所構造の探索

ノイズの多い状況下で市場データの局所構造を効果的に識別・保持することは、取引において極めて重要な課題です。自己アテンション(Self-Attention)メカニズムの活用は、このようなデータの処理において有望な結果を示していますが、従来のアプローチでは基盤となる構造の局所的な特性が考慮されていません。この記事では、こうした構造的依存関係を組み込むことが可能なアルゴリズムを紹介します。

MQL5経済指標カレンダーを使った取引(第4回):ダッシュボードでのリアルタイムニュース更新の実装

この記事では、リアルタイムのニュース更新機能を実装することで、経済指標カレンダーダッシュボードを強化し、市場情報を常に最新かつ実用的な状態に保ちます。MQL5におけるライブデータ取得技術を統合し、ダッシュボード上のイベントを継続的に更新することで、インターフェイスの応答性を向上させます。このアップデートにより、ダッシュボードから最新の経済ニュースに直接アクセスでき、最新データに基づいて取引判断を最適化できるようになります。

MQL5経済指標カレンダーを使った取引(第5回):レスポンシブコントロールとフィルターボタンでダッシュボードを強化する

この記事では、ダッシュボードの制御を改善するために、通貨ペアフィルター、重要度レベル、時間フィルター、キャンセルオプションのボタンを作成します。これらのボタンは、ユーザーのアクションに動的に応答するようにプログラムされており、シームレスな操作を可能にします。また、ダッシュボードにリアルタイムの変更を反映するために、ユーザーの行動を自動化します。これにより、パネルの全体的な機能性、モビリティ、応答性が向上します。

MQL5で取引管理者パネルを作成する(第9回):コード編成(III)コミュニケーションモジュール

MQL5インターフェイス設計における最新の進展を、再設計されたコミュニケーションパネルの公開とともに詳しく解説します。また、モジュール化の原則に基づいて新しい管理パネルを構築するシリーズも引き続き展開していきます。この記事では、CommunicationsDialogクラスを段階的に開発し、それをDialogクラスから継承する方法を丁寧に解説します。さらに、開発には配列およびListViewクラスを活用します。MQL5開発スキルを高めるための実用的な知見を得るために、ぜひ記事を読み、コメント欄でディスカッションにご参加ください。

取引におけるニューラルネットワーク:時系列予測のためのTransformerの最適化(LSEAttention)

LSEAttentionフレームワークは、Transformerアーキテクチャの改善を提供します。この手法は、特に長期の多変量時系列予測のために設計されました。提案されたアプローチは、従来のTransformerでよく遭遇するエントロピーの崩壊や学習の不安定性の問題を解決するために応用可能です。

Market Sentimentインジケーターの自動化

この記事では、市場の状況を強気、弱気、リスクオン、リスクオフ、中立(ニュートラル)に分類するMarket Sentimentカスタムインジケーターを自動化します。エキスパートアドバイザー(EA)は、現在の市場の傾向や方向性の分析プロセスを合理化しながら、一般的なセンチメントに関するリアルタイムの洞察を提供します。

初心者からエキスパートへ:MQL5での可視化による地理的市場認識の強化

セッションを意識せずに取引することは、まるでコンパスなしで航海するようなものです。移動してはいるものの、目的を持って移動していないのです。本稿では、トレーダーが市場のタイミングを認識する方法を革新し、通常のチャートを動的な地理的表示に変換する手法を紹介します。MQL5の強力な可視化機能を活用して、リアルタイムでアクティブな取引セッションを点灯させるライブ世界地図を構築します。これにより、抽象的な市場時間が直感的な視覚情報として理解可能になります。この手法は取引心理を鋭敏化すると同時に、複雑な市場構造と実用的な洞察を結びつけるプロフェッショナル向けのプログラミング技術も明らかにします。

取引におけるニューラルネットワーク:層状メモリを持つエージェント

層状メモリアプローチは、人間の認知プロセスを模倣することで、複雑な金融データの処理や新しいシグナルへの適応を可能にし、動的な市場における投資判断の有効性を向上させます。

MQL5における特異スペクトル解析

本記事は、特異スペクトル解析(SSA: Singular Spectrum Analysis)の概念に不慣れな方を対象に、MQL5で利用可能な組み込みツールを実際に活用できるようになるためのガイドとして作成されたものです。

機械学習の限界を克服する(第5回):時系列交差検証の簡単な概要

本連載では、機械学習を活用した取引戦略を実運用に展開する際に、アルゴリズムトレーダーが直面する課題について考察します。私たちのコミュニティには、より深い技術的理解を必要とするがゆえに、見過ごされがちな課題がいくつも存在します。本日の議論は、機械学習における交差検証の盲点を検討するための足がかりとなるものです。交差検証はしばしば定型的な手順として扱われますが、不注意に実施すると、誤解を招く、あるいは最適とは言えない結果を容易に生み出してしまいます。本記事では、その隠れた盲点をより深く考察する準備として、時系列交差検証の基本を簡単に振り返ります。

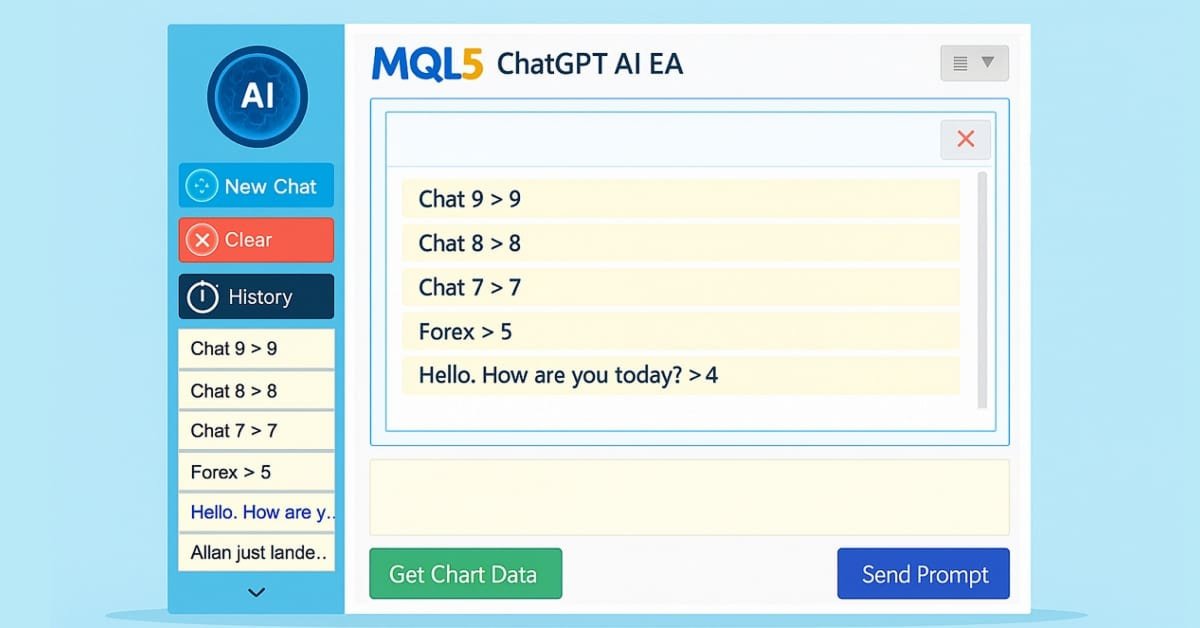

MQL5でのAI搭載取引システムの構築(第5回):チャットポップアップを備えた折りたたみ可能なサイドバーの追加

連載第5回では、ChatGPT統合型エキスパートアドバイザー(EA)に折りたたみ可能なサイドバーを追加し、ナビゲーションを改善します。これにより、大小の履歴ポップアップからチャットをスムーズに選択できるようになり、従来の複数行入力処理、暗号化されたチャットの保存機能、チャートデータからのAIによる取引シグナル生成も維持されます。

三角波とのこぎり波:トレーダー向け分析ツール

波動分析は、テクニカル分析で用いられる手法の一つです。本記事では、あまり一般的ではない2種類の波形である、三角波とのこぎり波に焦点を当てます。これらの波形は、市場価格分析のために設計された多くのテクニカル指標の基盤となっています。

MQL5で自己最適化エキスパートアドバイザーを構築する(第10回):行列分解

行列分解は、データの特性を理解するために用いられる数学的手法です。行と列で整理された大規模な市場データに行列分解を適用することで、市場のパターンや特性を明らかにすることができます。行列分解は非常に強力なツールであり、本記事ではMetaTrader 5のターミナル内でMQL5 APIを活用し、市場データをより深く分析する方法を紹介します。

MQL 標準ライブラリエクスプローラー(第1回):CTrade、CiMA、CiATRによる紹介

MQL5標準ライブラリは、MetaTrader 5における取引アルゴリズム開発において重要な役割を果たします。本連載では、このライブラリを使いこなし、MetaTrader 5用の効率的な取引ツールをより簡単に作成する方法を身につけることを目指します。これには、カスタムのエキスパートアドバイザー(EA)、インジケーター、その他のユーティリティが含まれます。本日はその第一歩として、CTrade、CiMA、そしてCiATR クラスを用いたトレンドフォロー型のEAを開発します。これは初心者、熟練者を問わず、すべての開発者にとって非常に重要なテーマです。ぜひ本ディスカッションにご参加いただき、理解を深めてください。

深層強化学習を用いたIlanエキスパートアドバイザーの強化

本記事では、Ilanグリッド型エキスパートアドバイザー(EA)を再考し、MQL5でQ学習を組み込んだMetaTrader 5用適応型バージョンを構築する方法を解説します。状態特徴量の定義、Qテーブル用の離散化、ε-greedyによる行動選択、平均化やポジション決済に対する報酬設計の手法を示します。さらに、Qテーブルの保存や読み込み、学習パラメータのチューニング、EURUSDやAUDUSDに対するストラテジーテスターでの安定性およびドローダウンリスクの評価についても解説します。

MQL5での取引戦略の自動化(第44回):スイングハイ/ローのブレイクによる性格の変化(CHoCH)検出

この記事では、MQL5で性格の変化(CHoCH)検出システムを開発します。本システムは、ユーザーが設定したバーの長さに基づいてスイングハイとスイングローを特定し、高値には「HH/LH」、安値には「LL/HL」とラベル付けをおこない、トレンド方向を判定します。そして、これらのスイングポイントをブレイクした際にエントリーをおこない、潜在的な反転を示すサインとして活用します。構造が変化した際のブレイクもエントリー対象とします。

プライスアクション分析ツールキットの開発(第41回):MQL5で統計的価格レベルEAを構築する

統計は常に金融分析の中心にあります。統計とは、データを収集・分析・解釈・提示し、意味のある情報に変換する学問です。これをローソク足に応用すると、価格の生データを測定可能な洞察に圧縮できます。特定期間における市場の中心傾向、分布、広がりを把握できれば、どれほど有益でしょうか。本記事では、統計的手法を用いてローソク足データを明確で実行可能なシグナルに変換する方法を紹介します。

MQL5入門(第21回):ハーモニックパターン検出の自動化

MetaTrader 5でMQL5を使ってガートリーハーモニックパターンを検出して表示する方法を学びます。この記事では、スイングポイントの特定からフィボナッチ比率の適用、チャート上へのパターン描画までの手順を順を追って解説し、視覚的に確認できる形で表示する方法を紹介します。

MQL5取引ツール(第5回):リアルタイム銘柄監視のためのローリングティッカーテープの作成

本記事では、MQL5を用いて複数の通貨ペアをリアルタイムで監視できるローリングティッカーテープを開発します。Bid価格(買値)、スプレッド、日次変化率をスクロール表示し、価格変動やトレンドを効果的に強調するために、フォント、色、スクロール速度をカスタマイズ可能にします。

取引におけるニューラルネットワーク:統合軌道生成モデル(UniTraj)

エージェントの行動を理解することはさまざまな分野で重要ですが、ほとんどの手法は特定のタスク(理解、ノイズ除去、予測)に焦点を当てており、そのため実際のシナリオでは効果的に活用できないことが多いです。この記事では、さまざまな問題を解決するために適応可能なモデルについて説明します。

取引におけるニューラルネットワーク:Segment Attentionを備えたパラメータ効率重視Transformer (PSformer)

この記事では、新しいPSformerフレームワークを紹介します。これは、従来のTransformerアーキテクチャを多変量時系列予測の問題に適応させたものです。本フレームワークは、パラメータ共有(PS)機構とSegment Attention機構(SegAtt)の2つの主要な革新に基づいています。

MQL5経済指標カレンダーを使った取引(第9回):動的スクロールバーと洗練表示によるニュースインタラクション強化

本記事では、直感的なニュースナビゲーションを実現する動的なスクロールバーを追加してMQL5経済指標カレンダーを強化します。シームレスなイベント表示と効率的な更新を保証します。テストを通じて、レスポンシブなスクロールバーと洗練されたダッシュボードを検証します。

利益強化アーキテクチャ:多層型口座保護

このディスカッションでは、積極的な利益目標を追求しながら、壊滅的な損失へのエクスポージャーを最小限に抑えることを目的とした、構造化された多層防御システムを紹介します。本システムの焦点は、取引パイプラインのあらゆるレベルにおいて、攻撃的な売買ロジックと保護的な安全機構を組み合わせることにあります。その狙いは、このEAを「リスクを認識する捕食者」のように設計することです。すなわち、高価値な機会を捉える能力を持ちながらも、突発的な市場ストレスに対して盲目的になることを防ぐための複数の防護層を常に備えている状態を目指します。

取引におけるニューラルネットワーク:シャープネス低減によるTransformerの効率向上(SAMformer)

Transformerモデルの学習には大量のデータが必要であり、小規模データセットに対しては汎化性能が低いため、学習はしばしば困難です。SAMformerフレームワークは、この問題を回避し、不良な局所最小値に陥ることを防ぐことで解決を助けます。これにより、限られた学習データセットにおいてもモデルの効率が向上します。

MQL5経済指標カレンダーを使った取引(第9回):動的スクロールバーと洗練表示によるニュースインタラクション強化

本記事では、直感的なニュースナビゲーションを実現する動的なスクロールバーを追加してMQL5経済指標カレンダーを強化します。シームレスなイベント表示と効率的な更新を保証します。テストを通じて、レスポンシブなスクロールバーと洗練されたダッシュボードを検証します。

利益強化アーキテクチャ:多層型口座保護

このディスカッションでは、積極的な利益目標を追求しながら、壊滅的な損失へのエクスポージャーを最小限に抑えることを目的とした、構造化された多層防御システムを紹介します。本システムの焦点は、取引パイプラインのあらゆるレベルにおいて、攻撃的な売買ロジックと保護的な安全機構を組み合わせることにあります。その狙いは、このEAを「リスクを認識する捕食者」のように設計することです。すなわち、高価値な機会を捉える能力を持ちながらも、突発的な市場ストレスに対して盲目的になることを防ぐための複数の防護層を常に備えている状態を目指します。

MQL5での取引戦略の自動化(第37回):ビジュアル指標付きレギュラーRSIダイバージェンス・コンバージェンス検出

本記事では、スイングポイントの強さを考慮し、バー制限や許容幅のチェックを組み合わせて、レギュラーRSIダイバージェンスを検出するMQL5エキスパートアドバイザー(EA)を作成します。このEAは、強気または弱気シグナルに基づいて固定ロットでエントリーし、SL/TPをpips単位で設定でき、任意でトレーリングストップも適用可能です。視覚要素として、チャート上に色分けされたラインおよびラベル付きスイングポイントを表示し、戦略分析を強化します。

MQL5入門(第20回):ハーモニックパターンの基礎

本記事では、ハーモニックパターンの基本、構造、そして取引での応用方法について解説します。フィボナッチリトレースメントやフィボナッチエクステンションについて学び、MQL5におけるハーモニックパターン検出の実装方法を理解することで、より高度な取引ツールやエキスパートアドバイザー(EA)を構築するための基礎を築くことができます。

MQL5での取引戦略の自動化(第37回):ビジュアル指標付きレギュラーRSIダイバージェンス・コンバージェンス検出

本記事では、スイングポイントの強さを考慮し、バー制限や許容幅のチェックを組み合わせて、レギュラーRSIダイバージェンスを検出するMQL5エキスパートアドバイザー(EA)を作成します。このEAは、強気または弱気シグナルに基づいて固定ロットでエントリーし、SL/TPをpips単位で設定でき、任意でトレーリングストップも適用可能です。視覚要素として、チャート上に色分けされたラインおよびラベル付きスイングポイントを表示し、戦略分析を強化します。

取引におけるニューラルネットワーク:方向性拡散モデル(DDM)

本稿では、前向き拡散過程においてデータ依存的な異方性および方向性を持つノイズを活用するDirectional Diffusion Models(DDM、方向性拡散モデル)について議論し、意味のあるグラフ表現を捉える手法を紹介します。

MetaTrader 5での取引の視覚的な評価と調整

ストラテジーテスターは、単に自動売買ロボットのパラメータを最適化するだけでなく、さらに幅広い活用が可能です。本記事では、口座の取引履歴を事後に評価し、ストラテジーテスター上でポジションのストップロスを変更することで取引の調整をおこなう方法を紹介します。

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(III) - ニュース取引のためのクイック取引ボタン

アルゴリズム取引システムは自動売買を担いますが、多くのニューストレーダーやスキャルパーは、高インパクトなニュースイベントや急速に変化する市場環境では能動的なコントロールを好み、迅速な注文執行およびポジション管理を必要とします。これにより、リアルタイムニュースフィード、経済指標カレンダーデータ、インジケーターによる分析、AI駆動型分析、そして即応性の高い取引操作を統合した直感的フロントエンドツールの必要性が明らかになります。

MQL5で自己最適化エキスパートアドバイザーを構築する(第13回):行列分解を用いた制御理論の簡単な入門

金融市場は本質的に予測が難しく、過去には利益が出ていたように見える取引戦略でも、実際の市場環境では破綻することが少なくありません。主な原因は、ほとんどの戦略が一度展開されると振る舞いが固定され、失敗から学習したり適応したりできないということです。そこで制御理論の考え方を取り入れることで、フィードバックコントローラを用いて戦略と市場の相互作用を観察し、その挙動を収益性に向けて調整することが可能になります。今回の結果では、単純な移動平均戦略にフィードバックコントローラを導入するだけで、利益の向上、リスクの低減、効率の改善が見られ、このアプローチが取引用途において大きな可能性を持つことが示されました。

MQL5入門(第29回):MQL5のAPIとWebRequest関数の習得(III)

本記事では、MQL5におけるAPIおよびWebRequestの理解をさらに深め、外部サービスからローソク足データを取得する方法を解説します。サーバーレスポンスの分割、データのクレンジング、そして複数の日足に対する始値時刻やOHLC値などの主要要素の抽出に焦点を当て、後続の分析に利用可能な形へと整形していきます。

取引におけるニューラルネットワーク:マルチエージェント自己適応モデル(MASA)

マルチエージェント自己適応(MASA: Multi-Agent Self-Adaptive)フレームワークについて紹介します。本フレームワークは、強化学習と適応戦略を組み合わせ、変動の激しい市場環境においても収益性とリスク管理のバランスを実現します。