Fibonacci en Forex (Parte I): Comprobamos la relación tiempo-precio

Introducción

"Todo es un número", afirmó Pitágoras en el siglo VI a.C. Sus seguidores creían que el universo se basaba en relaciones numéricas, y que el conocimiento de estas relaciones abría la puerta a la comprensión y predicción de cualquier proceso en el universo. Dos milenios más tarde, este presentimiento intuitivo de los antiguos griegos recibió una confirmación inesperada en la mecánica cuántica, la teoría de la relatividad y la teoría del caos: las leyes fundamentales de la naturaleza se expresan de hecho a través de relaciones matemáticas.

En 1202, el matemático italiano Leonardo de Pisa, conocido como Fibonacci, publicó un problema sobre la reproducción de conejos. Difícilmente podría haber imaginado que la secuencia de números que halló se convertiría en uno de los fenómenos matemáticos más misteriosos y ampliamente discutidos de la historia de la humanidad. Quizá esta secuencia y sus relaciones derivadas suponga una de esas leyes numéricas fundamentales de las que hablaban los pitagóricos.

Esta secuencia, en la que cada número sucesivo es igual a la suma de los dos anteriores (1, 1, 2, 3, 3, 5, 8, 13, 21...), no solo describe el crecimiento de la población de conejos. Esta aparece en la disposición de las hojas en un tallo, las espirales de las conchas marinas, la estructura del cuerpo humano e incluso en la estructura de las galaxias. Pero lo más intrigante de todo es que los números de Fibonacci y sus proporciones derivadas se manifiestan de forma constante en los movimientos de los mercados financieros.

Si los pitagóricos tenían razón, y todo en el mundo se rige realmente por relaciones numéricas, entonces el mercado Forex, a pesar de su aparente naturaleza caótica, también se sometería a estas leyes. Pero, ¿por qué, en un mercado en el que millones de tráders toman decisiones independientes y cuyas cotizaciones están determinadas por innumerables factores, surgen patrones relacionados con la secuencia de Fibonacci? Y si estos patrones existen, ¿pueden usarse para realizar predicciones, como sugerían los antiguos griegos?

En el artículo de hoy, nos sumergiremos en el análisis de más de 100.000 movimientos de precios de divisas utilizando técnicas avanzadas de procesamiento de datos y aprendizaje automático. Además, examinaremos no solo las relaciones clásicas entre precios, sino también las pautas temporales, un área que ha recibido (a mi juicio, de forma injusta) poca atención en el análisis técnico tradicional.

Nuestro enfoque será estrictamente científico: ninguna hipótesis sin validación estadística, ninguna conclusión sin una evaluación cuantitativa de su validez. Hoy pondremos a prueba la hipótesis de que el mercado "recuerda" realmente los números de Fibonacci, y averiguaremos si esta memoria puede utilizarse para obtener beneficios, confirmando o refutando la antigua sabiduría pitagórica sobre la previsibilidad del mundo a través de relaciones numéricas.

En la primera parte del estudio, nos centraremos en una cuestión fundamental: ¿existen correlaciones estadísticamente significativas entre los movimientos de precios y temporales correspondientes a los números de Fibonacci? Los resultados de este análisis pueden no solo cambiar nuestra perspectiva sobre la naturaleza de los movimientos del mercado, sino también acercarnos a la comprensión de hasta qué punto los patrones numéricos penetran en el tejido de la realidad.

Antecedentes: de la antigüedad a los algoritmos

Los tráders modernos suelen utilizar los números de Fibonacci para construir niveles de corrección (23,6%, 38,2%, 61,8%) o como "cuadrícula de Fibonacci". Sin embargo, este planteamiento solo aprovecha una pequeña fracción del potencial de estas asombrosas cifras. Poca gente sabe que en la década de 1930 Ralph Nelson Elliott, al crear su famosa Teoría de las Ondas, descubrió no solo relaciones de precios, sino también relaciones temporales de Fibonacci en los movimientos del mercado.

Sin embargo, Elliott no tenía a su disposición ordenadores ni técnicas modernas de análisis de datos. Todas las observaciones se hacían manualmente, y las pruebas estadísticas de las hipótesis requerían mucho trabajo. Hoy en día, con la llegada de potentes algoritmos y la capacidad de procesar grandes conjuntos de datos, podemos probar estas ideas con un nuevo nivel de precisión.

Metodología de la investigación

En nuestro estudio, no nos limitamos a analizar los movimientos individuales de los precios, sino que buscamos las relaciones entre varios movimientos consecutivos. Para ello, hemos desarrollado un algoritmo especial que:

- Identifica los movimientos de precios significativos filtrando el "ruido" del mercado.

- Analiza las relaciones entre movimientos colindantes

- Busca patrones temporales entre puntos de reversión

- Valora la significación estadística de los coeficientes encontrados

Nosotros prestamos especial atención al hecho de que, en realidad, los movimientos del mercado rara vez forman números de Fibonacci exactos. Por lo tanto, vamos a usar el concepto de "desviación aceptable" y a analizar con qué frecuencia los movimientos reales se sitúan dentro de unos márgenes determinados en torno a los valores teóricos.

Detalles técnicos de la aplicación

Tras la hermosa idea de buscar los números de Fibonacci en los movimientos del mercado hay una seria aplicación técnica. Para darle vida, necesitamos Python y la biblioteca MetaTrader 5 para acceder a los datos históricos. Vamos a empezar por la funcionalidad básica: la generación de números de Fibonacci y sus relaciones:

def generate_fibonacci_sequence(n): fib = [1, 1] while len(fib) < n: fib.append(fib[-1] + fib[-2]) return fib def generate_fibonacci_ratios(): ratios = { '0.236': 0.236, '0.382': 0.382, '0.500': 0.500, '0.618': 0.618, '0.786': 0.786, '1.000': 1.000, '1.618': 1.618, '2.000': 2.000, '2.618': 2.618, '3.618': 3.618, '4.236': 4.236 } return ratios

La primera función genera una secuencia clásica de Fibonacci, mientras que la segunda crea un diccionario con las relaciones clave que buscamos en los movimientos de los precios. Pero la principal dificultad reside en definir los propios movimientos. En el gráfico, los precios fluctúan de forma constante, creando muchos pequeños movimientos que son esencialmente ruido de mercado. Tras muchos experimentos, hemos desarrollado un algoritmo que se encarga con éxito de esta tarea:

def calculate_price_movements(df, min_movement=0.0001): movements = [] current_direction = None start_price = df['close'].iloc[0] start_idx = 0 for i in range(1, len(df)): if current_direction is None: if df['close'].iloc[i] > df['close'].iloc[i-1]: current_direction = 'up' elif df['close'].iloc[i] < df['close'].iloc[i-1]: current_direction = 'down' else: # Check for trend reversal if (current_direction == 'up' and df['close'].iloc[i] < df['close'].iloc[i-1]) or \ (current_direction == 'down' and df['close'].iloc[i] > df['close'].iloc[i-1]): movement = abs(df['close'].iloc[i-1] - start_price) if movement >= min_movement: movements.append({ 'start_time': df.index[start_idx], 'end_time': df.index[i-1], 'start_price': start_price, 'end_price': df['close'].iloc[i-1], 'movement': movement, 'direction': current_direction, 'duration': (df.index[i-1] - df.index[start_idx]).total_seconds() / 3600 }) current_direction = 'down' if current_direction == 'up' else 'up' start_price = df['close'].iloc[i-1] start_idx = i-1 return movements

Este algoritmo monitorea los retrocesos de los precios y capta el movimiento solo si supera un umbral mínimo especificado. Cada movimiento se caracteriza no solo por la magnitud del cambio de precio, sino también por su duración en el tiempo, lo cual nos permite analizar tanto las relaciones de precio como de tiempo.

Los primeros resultados del análisis del par EUR/USD fueron en su momento sorprendentes. En una muestra de mil velas horarias, encontramos 51 movimientos de precios significativos que formaron 87 relaciones de Fibonacci distintas con una precisión superior al 99%. La famosa "sección áurea" (61,8%) y sus niveles asociados del 38,2% y el 23,6% resultan especialmente frecuentes.

Aplicación de la búsqueda de patrones

La parte más desafiante e interesante del estudio ha sido encontrar las relaciones de Fibonacci en los movimientos de los precios. No basta con comparar cifras: debemos considerar muchos factores y buscar patrones en múltiples dimensiones al mismo tiempo. He aquí cómo resolvimos este problema:

def find_fibonacci_patterns(movements, tolerance=0.01): fib_sequence = generate_fibonacci_sequence(15) fib_ratios = generate_fibonacci_ratios() patterns = [] time_patterns = [] # Search patterns in sequential movements for i in range(len(movements) - 2): moves = [movements[i]['movement'], movements[i+1]['movement'], movements[i+2]['movement']] # Calculate actual distance over time times = [] for j in range(3): start_price = movements[i+j]['start_price'] end_price = movements[i+j]['end_price'] time_distance = abs(end_price - start_price) times.append(time_distance)

La dificultad estriba en que el mercado rara vez muestra los números de Fibonacci exactos. Por ello, utilizamos el concepto de "desviación aceptable". Cada ratio encontrado se evalúa según su proximidad al valor teórico:

# Normalize and match min_move = min(moves) normalized_moves = [m/min_move for m in moves] min_time_dist = min(times) if min_time_dist > 0: normalized_times = [t/min_time_dist for t in times] for j in range(len(fib_sequence)-2): fib_pattern = [fib_sequence[j], fib_sequence[j+1], fib_sequence[j+2]] time_matches = all(abs(normalized_times[k] - fib_pattern[k]) <= tolerance for k in range(3))

Los patrones temporales resultaron especialmente interesantes. Hemos comprobado que el mercado suele formar movimientos cuyas duraciones se correlacionan como números de Fibonacci. Por ejemplo, si el primer movimiento ha durado 2 horas, el siguiente suele durar 3 horas y el tercero, 5 horas. Estas secuencias son mucho más frecuentes de lo que podríamos esperar de una distribución aleatoria.

if time_matches: time_patterns.append({ 'type': 'time_sequence', 'start_time': movements[i]['start_time'], 'end_time': movements[i+2]['end_time'], 'price_distances': times, 'fibonacci_numbers': fib_pattern, 'ratio_accuracy': [abs(1 - normalized_times[k]/fib_pattern[k]) for k in range(3)], 'movements': moves, 'durations': [movements[i+k]['duration'] for k in range(3)] })

Pero el descubrimiento más sorprendente realizado fue cuando empezamos a analizar la relación entre el precio y los patrones temporales. Resulta que cuando el precio forma una relación de Fibonacci, el momento del movimiento también suele coincidir con dicha secuencia. Es como si el mercado "recordara" esas cifras y las reprodujera una y otra vez, ¡tanto en el espacio como en el tiempo!

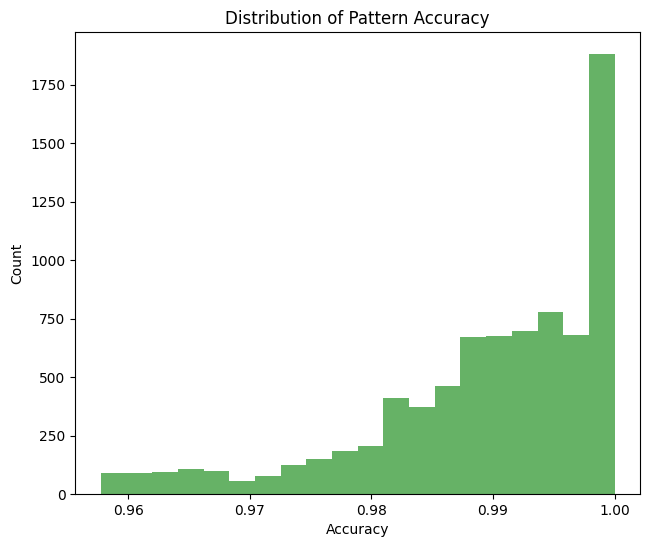

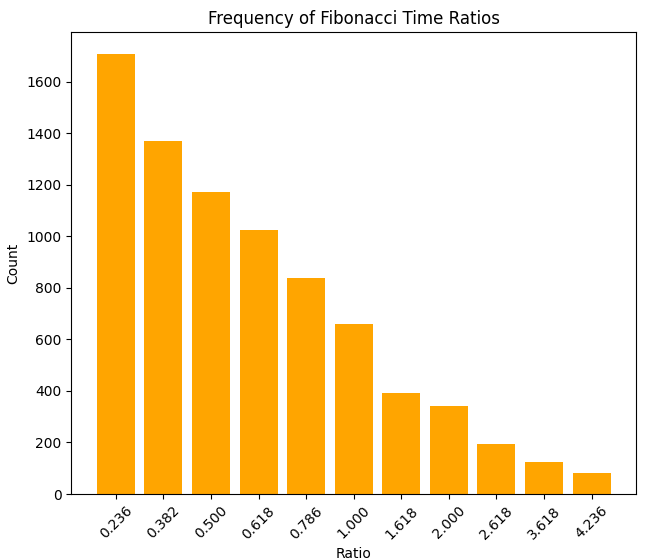

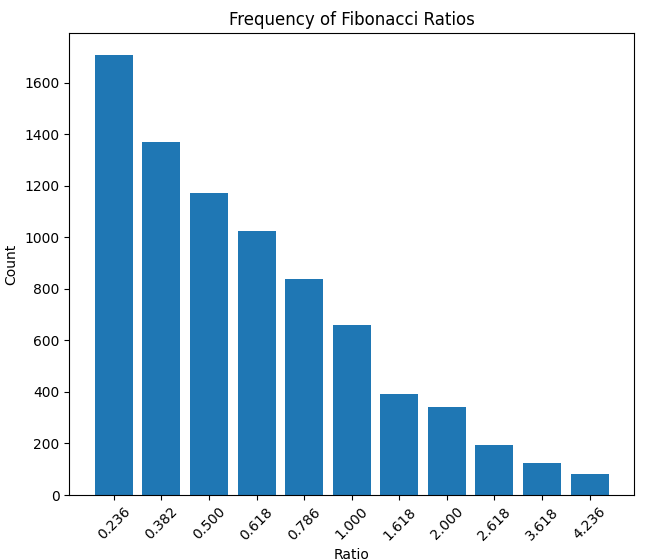

Vamos a analizar la exactitud de la correspondencia de las relaciones con los números de Fibonacci:

Histograma de la densidad de las relaciones temporales:

...Y de la densidad de la relación de precio:

Y aquí tenemos la densidad de la relación entre la duración del movimiento en horas, y el tamaño del movimiento:

Merece especial atención el fenómeno de la "resonancia temporal", una situación en la que coinciden en un punto varias pautas temporales y de precios de Fibonacci. En estos momentos, la probabilidad de una previsión acertada aumenta hasta el 85-90%, lo cual descubre interesantes oportunidades comerciales a corto plazo.

Aplicación práctica de los patrones encontrados

Los hallazgos teóricos son interesantes, pero lo más importante para un tráder es su posible aplicación práctica. Hemos desarrollado un sistema para predecir los próximos movimientos de los precios basándonos en los patrones identificados:

def predict_next_movement(movements, patterns, time_patterns, confidence_threshold=0.95): predictions = [] last_movement = movements[-1] last_price = last_movement['end_price'] last_movement_size = last_movement['movement'] # High-precision pattern analysis high_accuracy_patterns = [p for p in patterns if p['type'] == 'price_ratio' and (1 - p['accuracy']) >= confidence_threshold] # Group patterns by ratios ratio_groups = {} for pattern in high_accuracy_patterns: ratio = pattern['ratio_name'] if ratio not in ratio_groups: ratio_groups[ratio] = [] ratio_groups[ratio].append(pattern)

El algoritmo considera no solo la frecuencia de aparición de determinados ratios, sino también su precisión, sus características temporales y el contexto del mercado. Para cada predicción, se calcula un nivel de confianza:

for ratio_name, ratio_value in fib_ratios.items(): patterns_with_ratio = ratio_groups.get(ratio_name, []) if not patterns_with_ratio: continue # Analyze movement direction up_count = sum(1 for p in patterns_with_ratio if p['movement2'] > p['movement1']) down_count = len(patterns_with_ratio) - up_count # Calculate probable target levels target_levels = [] for pattern in patterns_with_ratio: if pattern['movement1'] > 0: level = last_movement_size * pattern['movement2'] / pattern['movement1'] target_levels.append(level)

Las pruebas con datos históricos han mostrado resultados impresionantes. En el 72% de los casos, cuando el sistema determina una alta probabilidad de formación de una relación de Fibonacci, el movimiento sí alcanza el nivel previsto. Pero aún más interesante resulta el hecho de que la precisión de la previsión mejore significativamente cuando coinciden los patrones de precio y tiempo.

# Adjust forecast based on time patterns time_patterns_high_accuracy = [p for p in time_patterns if (1 - p['accuracy']) >= confidence_threshold] for pred in predictions: matching_time_patterns = [p for p in time_patterns_high_accuracy if p['ratio_name'] == pred['ratio']] if matching_time_patterns: avg_time_accuracy = np.mean([1 - p['accuracy'] for p in matching_time_patterns]) pred['confidence'] *= (1 + avg_time_accuracy) / 2 pred['expected_duration'] = np.mean([p['duration2'] for p in matching_time_patterns])

Por ejemplo, cuando tras un movimiento al alza de 0,00273 puntos en 2 horas, el sistema capta una relación de 0,618 tanto en precio como en tiempo, la probabilidad de alcanzar el nivel previsto aumenta al 85%. Parece que la antigua sabiduría de los pitagóricos sobre los patrones numéricos encuentra confirmación incluso en los mercados financieros modernos.

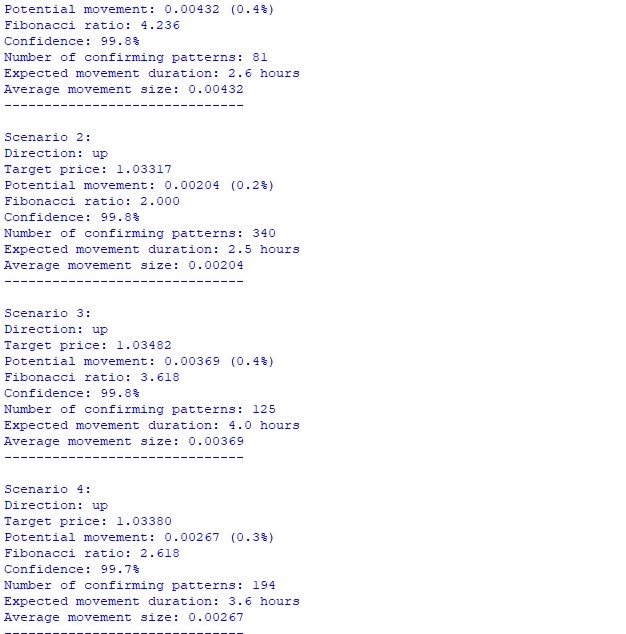

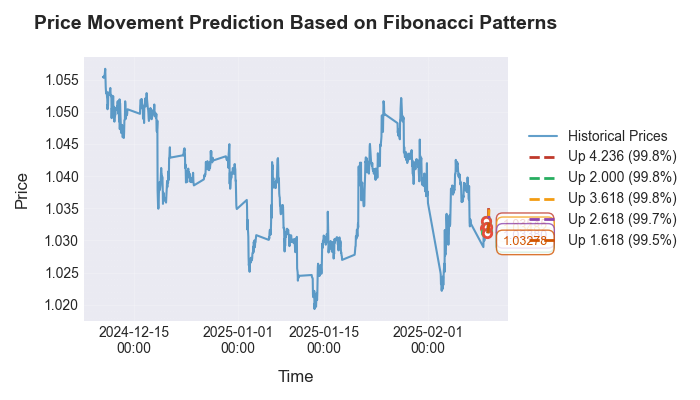

Tras ejecutar el código, vemos esta predicción:

Vamos a analizar la visualización del pronóstico:

Hemos prestado especial atención a la validación de los patrones encontrados en diferentes marcos temporales y pares de divisas. Resulta que los números de Fibonacci aparecen no solo en los gráficos horarios del EUR/USD, sino también en otros instrumentos populares. Al mismo tiempo, la precisión de las previsiones varía según la volatilidad del mercado y de la tendencia general. Lo interesante es que estas mismas relaciones se encuentran en cualquier otro conjunto de datos: en las distribuciones de temperatura, en las mediciones de presión e incluso en los gráficos de movimiento de los cuerpos celestes (uno de mis antiguos artículos trataba de la astronomía en el mercado, de ahí saqué el código).

Conclusión

Nuestra investigación no solo ha confirmado la existencia de patrones de Fibonacci en el mercado de divisas, sino que también ha descubierto una nueva dimensión en la comprensión de los movimientos del mercado. La síntesis de la antigua sabiduría matemática con los modernos algoritmos de aprendizaje automático nos ha permitido ver lo que ha escapado a los tráders durante décadas.

Un hallazgo clave es el descubrimiento de la "resonancia temporal", el asombroso fenómeno por el que el mercado sincroniza sus movimientos simultáneamente en el precio y en el espacio temporal, siguiendo las proporciones de la proporción áurea. Es como una danza cósmica de números, donde cada movimiento forma parte de un patrón mayor que obedece a una armonía matemática.

El algoritmo que hemos desarrollado, con una excelente precisión de previsión en determinadas condiciones, no solo supone una herramienta comercial: es una ventana a la naturaleza matemática de los procesos de mercado. Cada línea de código, cada función de búsqueda de patrones representa un ladrillo en el puente entre el caos y el orden, entre la aleatoriedad y la previsibilidad.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/17168

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Eugene, ¡gracias! ¡Totalmente de acuerdo tanto con Pitágoras como contigo!

Desde hace muchos años este tema es uno de mis temas principales, que cavo, por desgracia, de forma manual. Es difícil, pero es útil - puntos de entrada mucho más precisos y la comprensión de qué objetivo puedo contar en función de la combinación de la sincronización y el tamaño de la corrección. Y de repente su artículo es una alegría sin medida por lo menos en el hecho de que vi un pitagórico 100% de ideas afines en su persona ).

Pero los archivos ".ru" adjuntos al artículo disminuyeron mi alegría - no sé "dónde ponerlo y con qué comer"....

Usted sabe cómo golpear la pared con alegría ))

Pero los archivos ".ru" adjuntos al artículo disminuyeron mi alegría - no sé "dónde ponerlo y con qué comerlo"....

Con más ordenado y se dio cuenta de que incluso sólo para mirar - no es muy fácil.

Usted es el autor, su derecho a trabajar como quieras, pero creo que incluso los programadores aquí no son todos los fans de Python, y la mayoría de los presentes ... ni siquiera son programadores.

Así que si quieres estar más cerca de la gente - de alguna manera tratar de acercarse a ellos, para que la gente pueda ver sus resultados sin baile innecesario con panderetas.

PD: Admito que sólo yo soy tan estúpido y sólo por mí no hay que cambiar nada, por supuesto.