Artikel über die Automatisierung von Handelssystemen in MQL5

Lesen Sie Artikel über Handelssysteme, in denen unterschiedlichste Ideen vorgestellt sind. Sie erfahren, wie man statistische Methoden und Muster auf japanischen Kerzen verwendet, wie man Signale filtern kann und wofür man Semaphor-Indikatoren braucht.

Mit dem Meister MQL5 lernen Sie, wie man einen Roboter ohne Programmieren zur schnellen Überprüfung von Handelsideen erstellen kann sowie was genetische Algorithmen sind.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

MQL5-Handelswerkzeuge (Teil 6): Dynamisches holografisches Dashboard mit Impulsanimationen und Steuerelementen

In diesem Artikel erstellen wir ein dynamisches holografisches Dashboard in MQL5 zur Überwachung von Symbolen und Zeitrahmen mit RSI, Volatilitätswarnungen und Sortieroptionen. Wir fügen eine pulsierende Animationen, interaktive Schaltflächen und holografische Effekte hinzu, um das Tool visuell ansprechend und reaktionsschnell zu gestalten.

Datenwissenschaft und ML (Teil 46): Aktienmarktprognosen mit N-BEATS in Python

N-BEATS ist ein revolutionäres Deep-Learning-Modell, das für die Prognose von Zeitreihen entwickelt wurde. Es wurde veröffentlicht, um die klassischen Modelle für Zeitreihenprognosen wie ARIMA, PROPHET, VAR usw. zu übertreffen. In diesem Artikel werden wir dieses Modell erörtern und es für die Vorhersage des Aktienmarktes verwenden.

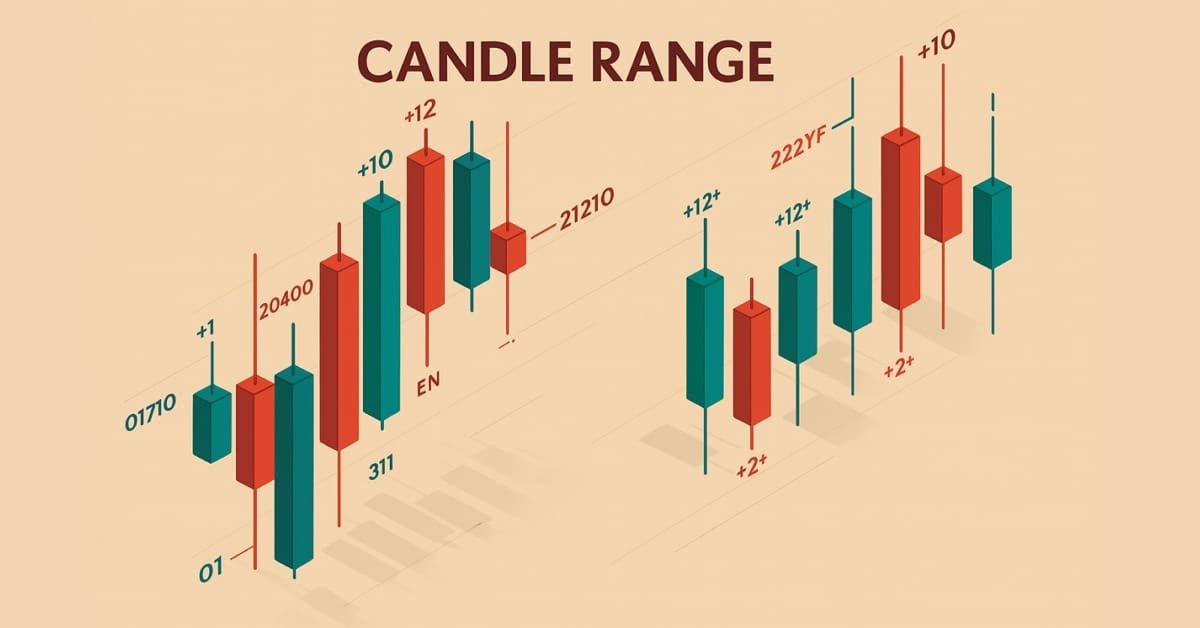

Entwicklung des Price Action Analysis Toolkit (Teil 33): Candle-Range Theory Tool

Verbessern Sie Ihr Marktverständnis mit der Candle-Range Theory Suite für MetaTrader 5, einer vollständig MQL5-nativen Lösung, die rohe Preisbalken in Echtzeit-Volatilitätsinformationen umwandelt. Die leichtgewichtige Bibliothek CRangePattern vergleicht die „True Range“ jeder Kerze mit einer adaptiven ATR und klassifiziert sie in dem Moment, in dem sie schließt. Der CRT-Indikator projiziert diese Klassifizierungen dann als scharfe, farbkodierte Rechtecke und Pfeile auf Ihr Chart, die sich verengende Konsolidierungen, explosive Ausbrüche und Verengungen der gesamten Spanne in dem Moment anzeigen, in dem sie auftreten.

Automatisieren von Handelsstrategien in MQL5 (Teil 24): London Session Breakout System mit Risikomanagement und Trailing Stops

In diesem Artikel entwickeln wir ein London Session Breakout System, das Ausbrüche vor der Londoner Handelsspanne identifiziert und schwebende Aufträge mit anpassbaren Handelsarten und Risikoeinstellungen platziert. Wir integrieren Funktionen wie Trailing Stops, Risiko-Ertrags-Verhältnisse, maximale Drawdown-Grenzen und ein Kontrollpanel für die Überwachung und Verwaltung in Echtzeit.

Entwicklung fortschrittlicher ICT-Handelssysteme: Implementierung von Signalen in den Indikator "Order Block"

In diesem Artikel erfahren Sie, wie Sie den Indikator „Order Block“ auf der Grundlage des Orderbuchvolumens (Markttiefe) entwickeln und ihn mithilfe von Puffern optimieren können, um die Genauigkeit zu verbessern. Damit ist die aktuelle Phase des Projekts abgeschlossen und die nächste Phase vorbereitet, die die Implementierung einer Risikomanagementklasse und eines Handelsroboters umfasst, der die vom Indikator generierten Signale nutzt.

Neuronale Netze im Handel: Ein Agent mit geschichtetem Speicher

Mehrschichtige Speicher, die die kognitiven Prozesse des Menschen nachahmen, ermöglichen die Verarbeitung komplexer Finanzdaten und die Anpassung an neue Signale, wodurch die Wirksamkeit von Anlageentscheidungen auf dynamischen Märkten verbessert wird.

Diskretisierungsmethoden für Preisbewegungen in Python

Wir werden uns die Preisdiskretisierungsmethoden mit Python und MQL5 ansehen. In diesem Artikel werde ich meine praktischen Erfahrungen mit der Entwicklung einer Python-Bibliothek teilen, die eine breite Palette von Ansätzen zur Balkenbildung implementiert – von klassischen Volumen- und Range Bars bis hin zu exotischeren Methoden wie Renko und Kagi. Wir werden Drei-Linien-Durchbruchskerzen und Range-Bars betrachten, ihre Statistiken analysieren und versuchen zu definieren, wie die Preise sonst noch diskret dargestellt werden können.

Big Bang – Big Crunch (BBBC) Algorithmus

Der Artikel stellt die Methode Big Bang – Big Crunch vor, die aus zwei Schlüsselphasen besteht: zyklische Erzeugung von Zufallspunkten und deren Komprimierung zur optimalen Lösung. Dieser Ansatz kombiniert Erkundung und Verfeinerung und ermöglicht es uns, schrittweise bessere Lösungen zu finden und neue Optimierungsmöglichkeiten zu erschließen.

Neuronale Netze im Handel: Modelle mit Wavelet-Transformation und Multitasking-Aufmerksamkeit (letzter Teil)

Im vorangegangenen Artikel haben wir die theoretischen Grundlagen erforscht und mit der Umsetzung der Ansätze des Systems Multitask-Stockformer begonnen, das die Wavelet-Transformation und das Self-Attention-Multitask-Modell kombiniert. Wir fahren fort, die Algorithmen dieses Rahmens zu implementieren und ihre Effektivität anhand realer historischer Daten zu bewerten.

Neuro-symbolische Systeme im algorithmischen Handel: Kombination von symbolischen Regeln und neuronalen Netzen

Der Artikel beschreibt die Erfahrungen bei der Entwicklung eines hybriden Handelssystems, das die klassische technische Analyse mit neuronalen Netzen kombiniert. Der Autor liefert eine detaillierte Analyse der Systemarchitektur, von der grundlegenden Musteranalyse und der Struktur des neuronalen Netzes bis hin zu den Mechanismen, die den Handelsentscheidungen zugrunde liegen, und stellt echten Code und praktische Beobachtungen vor.

Neuronale Netze im Handel: Modelle mit Wavelet-Transformation und Multitasking-Aufmerksamkeit

Wir laden Sie ein, einen Rahmen zu erkunden, der Wavelet-Transformationen und ein Multitasking-Selbstaufmerksamkeitsmodell kombiniert, um die Reaktionsfähigkeit und Genauigkeit von Prognosen unter volatilen Marktbedingungen zu verbessern. Die Wavelet-Transformation ermöglicht die Zerlegung der Renditen von Vermögenswerten in hohe und niedrige Frequenzen, wodurch langfristige Markttrends und kurzfristige Schwankungen sorgfältig erfasst werden.

Quantencomputing und Handel: Ein neuer Ansatz für Preisprognosen

Der Artikel beschreibt einen innovativen Ansatz zur Vorhersage von Kursbewegungen auf den Finanzmärkten mit Hilfe von Quantencomputern. Das Hauptaugenmerk liegt auf der Anwendung des Algorithmus Quantum Phase Estimation (QPE), um Prototypen von Preismustern zu finden, die es Händlern ermöglichen, die Analyse von Marktdaten erheblich zu beschleunigen.

Neuronale Netze im Handel: Ein hybrider Handelsrahmen mit prädiktiver Kodierung (letzter Teil)

Wir setzen unsere Untersuchung des hybriden Handelssystems StockFormer fort, das prädiktive Kodierungs- und Verstärkungslernalgorithmen für die Analyse von Finanzzeitreihen kombiniert. Das System basiert auf drei Transformer-Zweigen mit einem diversifizierten Mehrkopf-Aufmerksamkeitsmechanismus (DMH-Attn), der die Erfassung komplexer Muster und Abhängigkeiten zwischen Assets ermöglicht. Zuvor haben wir uns mit den theoretischen Aspekten des Frameworks vertraut gemacht und die DMH-Attn-Mechanismus implementiert. Heute werden wir über die Modellarchitektur und das Training sprechen.

Neuronale Netze im Handel: Ein hybrider Handelsrahmen mit prädiktiver Kodierung (StockFormer)

In diesem Artikel wird das hybride Handelssystem StockFormer vorgestellt, das die Algorithmen von Predictive Coding und dem Reinforcement Learning (RL) kombiniert. Das Framework verwendet 3 Transformer-Zweige mit einem integrierten Diversified Multi-Head Attention (DMH-Attn)-Mechanismus, der das ursprüngliche Aufmerksamkeitsmodul mit einem mehrköpfigen Block des Vorwärtsdurchlaufs verbessert und es ermöglicht, diverse Zeitreihenmuster über verschiedene Teilräume hinweg zu erfassen.

Trendstärke- und Richtungsindikator auf 3D-Balken

Wir werden einen neuen Ansatz zur Markttrendanalyse betrachten, der auf einer dreidimensionalen Visualisierung und Tensoranalyse der Marktmikrostruktur basiert.

Neuronale Netze im Handel: Ein Ensemble von Agenten mit Aufmerksamkeitsmechanismen (letzter Teil)

Im vorangegangenen Artikel haben wir das adaptive System MASAAT der Multi-Agenten vorgestellt, das ein Ensemble von Agenten verwendet, um eine Kreuzanalyse von multimodalen Zeitreihen auf verschiedenen Datenskalen durchzuführen. Heute werden wir die Ansätze dieses Rahmens in MQL5 weiter umsetzen und diese Arbeit zu einem logischen Abschluss bringen.

Multimodul-Handelsroboter in Python und MQL5 (Teil I): Erstellung der Grundarchitektur und erster Module

Wir werden ein modulares Handelssystem entwickeln, das Python für die Datenanalyse mit MQL5 für die Handelsausführung kombiniert. Vier unabhängige Module überwachen parallel verschiedene Marktaspekte: Volumen, Arbitrage, Ökonomie und Risiken und wir verwenden RandomForest mit 400 Bäumen für die Analyse. Besonderer Wert wird auf das Risikomanagement gelegt, da selbst die fortschrittlichsten Handelsalgorithmen ohne ein angemessenes Risikomanagement nutzlos sind.

Neuronale Netze im Handel: Ein Ensemble von Agenten mit Aufmerksamkeitsmechanismen (MASAAT)

Wir stellen das Multi-Agent Self-Adaptive Portfolio Optimization Framework (MASAAT) vor, das Aufmerksamkeitsmechanismen und Zeitreihenanalyse kombiniert. MASAAT generiert eine Reihe von Agenten, die Preisreihen und Richtungsänderungen analysieren und so die Identifizierung signifikanter Fluktuationen in Vermögenspreisen auf verschiedenen Detailebenen ermöglichen.

Trendkriterien im Handel

Trends sind ein wichtiger Bestandteil vieler Handelsstrategien. In diesem Artikel werden wir einige der Instrumente zur Ermittlung von Trends und deren Merkmale betrachten. Das Verständnis und die richtige Interpretation von Trends können die Handelseffizienz erheblich verbessern und die Risiken minimieren.

Neuronale Netze im Handel: Ein Multi-Agent Self-Adaptive Modell (letzter Teil)

Im vorangegangenen Artikel haben wir das adaptive Multi-Agenten-System MASA vorgestellt, das Reinforcement-Learning-Ansätze und selbstanpassende Strategien kombiniert und so ein harmonisches Gleichgewicht zwischen Rentabilität und Risiko unter turbulenten Marktbedingungen ermöglicht. Wir haben die Funktionalität der einzelnen Agenten in diesem Rahmen aufgebaut. In diesem Artikel setzen wir die begonnene Arbeit fort und bringen sie zu einem logischen Abschluss.

Marktsimulation (Teil 02): Kreuzaufträge (II)

Anders als im vorherigen Artikel werden wir hier die Auswahlmöglichkeit mit einem Expert Advisor testen. Dies ist zwar noch keine endgültige Lösung, aber für den Moment reicht es aus. Mit Hilfe dieses Artikels werden Sie verstehen, wie Sie eine der möglichen Lösungen umsetzen können.

Neuronale Netze im Handel: Ein selbstanpassendes Multi-Agenten-Modell (MASA)

Ich lade Sie ein, sich mit dem Multi-Agent Self-Adaptive (MASA) Framework vertraut zu machen, das Reinforcement Learning und adaptive Strategien kombiniert und ein harmonisches Gleichgewicht zwischen Rentabilität und Risikomanagement unter turbulenten Marktbedingungen bietet.

Marktsimulation (Teil 01): Kreuzaufträge (I)

Heute beginnen wir mit der zweiten Phase, in der wir uns mit dem Replay-/Simulationssystem beschäftigen werden. Zunächst zeigen wir eine mögliche Lösung für Kreuzaufträge. Ich werde Ihnen die Lösung zeigen, aber sie ist noch nicht endgültig. Es wird eine mögliche Lösung für ein Problem sein, das wir in naher Zukunft lösen müssen.

Entwicklung eines Replay-Systems (Teil 78): Neuer Chart Trade (V)

In diesem Artikel werden wir uns ansehen, wie ein Teil des Empfängercodes implementiert wird. Hier werden wir einen Expert Advisor implementieren, um zu testen und zu lernen, wie die Interaktion mit dem Protokoll funktioniert. Der hier dargestellte Inhalt ist ausschließlich für Bildungszwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

Entwicklung eines Replay-Systems (Teil 77): Neuer Chart Trade (IV)

In diesem Artikel werden wir einige der Maßnahmen und Vorsichtsmaßnahmen behandeln, die bei der Erstellung eines Kommunikationsprotokolls zu beachten sind. Dies sind recht einfache und unkomplizierte Dinge, sodass wir in diesem Artikel nicht zu sehr ins Detail gehen werden. Aber um zu verstehen, was passieren wird, müssen Sie den Inhalt des Artikels verstehen.

Entwicklung des Price Action Analysis Toolkit (Teil 32): Python-Engine für Kerzenmuster (II) – Erkennung mit Ta-Lib

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.

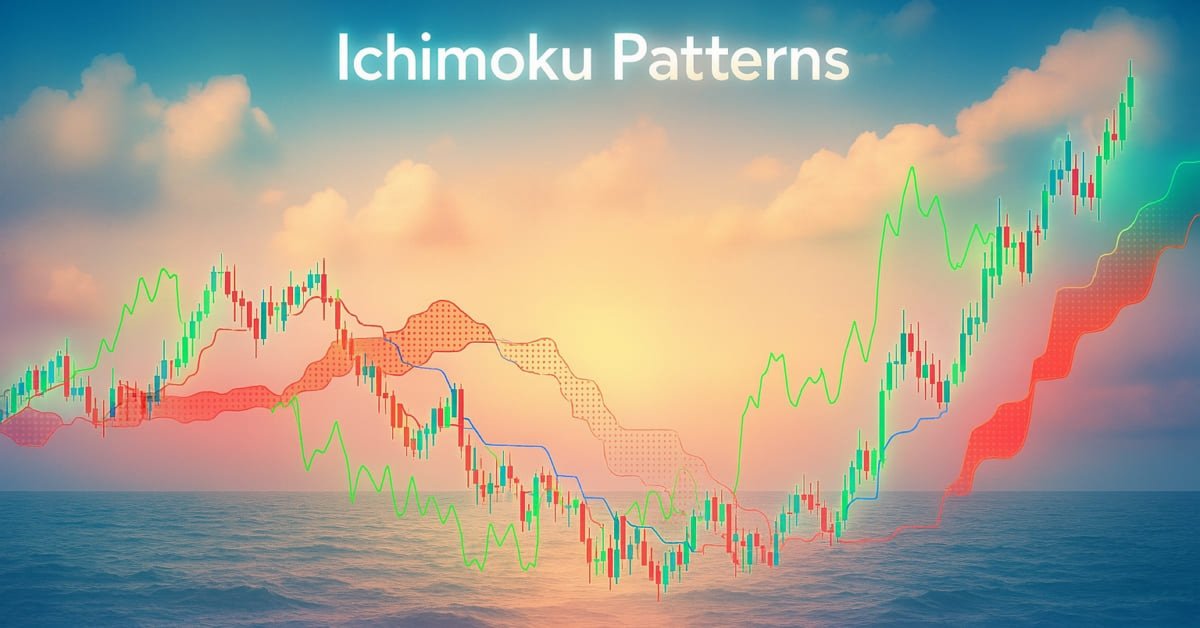

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 74): Verwendung von Ichimoku-Mustern und ADX-Wilder mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorenpaar Ichimoku und ADX vorstellten, und untersuchen, wie dieses Duo durch überwachtes Lernen verbessert werden kann. Ichimoku und ADX sind ein Unterstützungs-/Widerstands- und komplementäres Paar bezüglich eines Trends. Unser überwachter Lernansatz verwendet ein neuronales Netzwerk, das den Deep Spectral Mixture Kernel einsetzt, um die Prognosen dieses Indikatorpaares zu verfeinern. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

Statistische Arbitrage durch kointegrierte Aktien (Teil 1): Engle-Granger- und Johansen-Kointegrationstests

Dieser Artikel soll eine handelsfreundliche, sanfte Einführung in die gebräuchlichsten Kointegrationstests bieten, zusammen mit einem einfachen Leitfaden zum Verständnis ihrer Ergebnisse. Die Engle-Granger- und Johansen-Kointegrationstests können statistisch signifikante Paare oder Gruppen von Vermögenswerten aufzeigen, die eine gemeinsame langfristige Dynamik aufweisen. Der Johansen-Test ist besonders nützlich für Portfolios mit drei oder mehr Vermögenswerten, da er die Stärke der kointegrierenden Vektoren auf einmal berechnet.

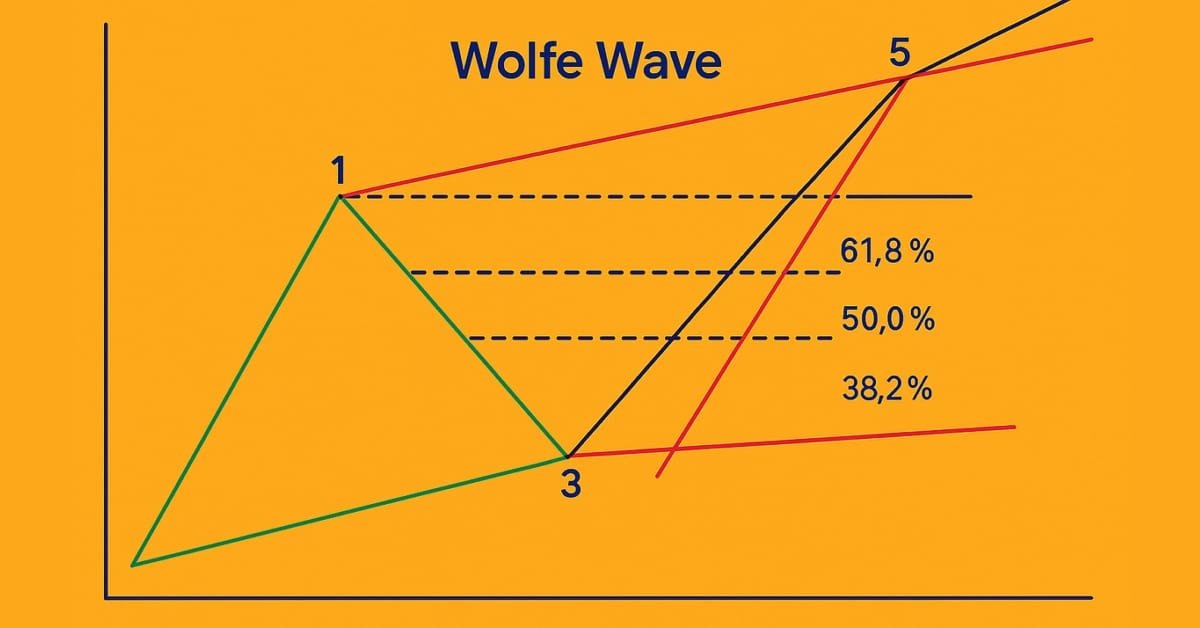

Einführung in MQL5 (Teil 18): Einführung in das Muster der Wolfe-Wellen

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 73): Verwendung von Ichimoku-Mustern und ADX-Wilder

Der Ichimoku-Kinko-Hyo-Indikator und der Oszillator ADX-Wilder sind ein Paar, das ergänzend in einem MQL5 Expert Advisor verwendet werden kann. Das Ichimoku hat viele Facetten, aber in diesem Artikel verlassen wir uns hauptsächlich auf seine Fähigkeit, Unterstützungs- und Widerstandsniveaus zu definieren. Inzwischen verwenden wir auch den ADX, um unseren Trend zu definieren. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

Selbstoptimierende Expert Advisors in MQL5 (Teil 9): Kreuzen zweier gleitender Durchschnitte

Dieser Artikel beschreibt den Aufbau einer Strategie des Kreuzens zweier gleitender Durchschnitte, die Signale aus einem höheren Zeitrahmen (D1) verwendet, um Einstiege auf einem niedrigeren Zeitrahmen (M15) zu steuern, wobei die Stop-Loss-Niveaus aus einem Zeitrahmen mit mittlerem Risiko (H4) berechnet werden. Es werden Systemkonstanten, nutzerdefinierte Enumerationen und Logik für trendfolgende und zum Mittelwert rückkehrende Modi eingeführt, wobei der Schwerpunkt auf Modularität und künftige Optimierung mithilfe eines genetischen Algorithmus liegt. Der Ansatz ermöglicht flexible Einstiegs- und Ausstiegsbedingungen und zielt darauf ab, die Signalverzögerung zu verringern und das Handels-Timing zu verbessern, indem Einstiegsmöglichkeiten im unteren Zeitrahmen mit Trends im oberen Zeitrahmen abgestimmt werden.

Automatisieren von Handelsstrategien in MQL5 (Teil 23): Zone Recovery mit Trailing- und Basket-Logik

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

Automatisieren von Handelsstrategien in MQL5 (Teil 22): Erstellen eines Zone Recovery Systems für den Trendhandel mit Envelopes

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

Graphentheorie: Dijkstras Algorithmus angewandt im Handel

Dijkstras Algorithmus, eine klassische Lösung für den kürzesten Weg in der Graphentheorie, kann Handelsstrategien durch die Modellierung von Marktnetzwerken optimieren. Händler können damit die effizientesten Routen in den Kerzen-Chartdaten finden.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 75): Verwendung des Awesome Oszillators und des Envelopes

Der Awesome Oscillator von Bill Williams und der Envelopes-Kanal sind ein Paar, das komplementär in einem MQL5 Expert Advisor verwendet werden kann. Wir verwenden den Awesome Oscillator wegen seiner Fähigkeit, Trends zu erkennen, während der Envelope-Kanal zur Definition unserer Unterstützungs-/Widerstandsniveaus herangezogen wird. Bei der Erkundung dieser Indikatorpaarung verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden Indikatoren zu ermitteln und zu testen.

Formulierung eines dynamischen Multi-Pair EA (Teil 3): Mean-Reversion- und Momentum-Strategien

In diesem Artikel werden wir den dritten Teil unserer Reise zur Formulierung eines dynamischen Multi-Pair Expert Advisors (EA) erkunden und uns dabei speziell auf die Integration von Mean Reversion- und Momentum-Handelsstrategien konzentrieren. Wir werden aufschlüsseln, wie man Kursabweichungen vom Mittelwert (Z-Score) erkennt und darauf reagiert, und wie man das Momentum bei mehreren Devisenpaaren misst, um die Handelsrichtung zu bestimmen.

Automatisieren von Handelsstrategien in MQL5 (Teil 21): Verbesserung des Handels mit neuronalen Netzen durch adaptive Lernraten

In diesem Artikel verbessern wir eine Handelsstrategie mit neuronalen Netzen in MQL5 mit einer adaptiven Lernrate, um die Genauigkeit zu erhöhen. Wir entwerfen und implementieren diesen Mechanismus und testen anschließend seine Leistungsfähigkeit. Der Artikel schließt mit Optimierungserkenntnissen für den algorithmischen Handel.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 72): Verwendung der Muster von MACD und OBV mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar MACD und OBV vorgestellt haben, und untersuchen, wie dieses Paar durch maschinelles Lernen verbessert werden kann. MACD und OBV ergänzen sich in Bezug auf Trend und Volumen. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 01): Aufbau der SQLite3-Bibliothek, inspiriert von Python

Das Modul sqlite3 in Python bietet einen unkomplizierten Ansatz für die Arbeit mit SQLite-Datenbanken, es ist schnell und bequem. In diesem Artikel werden wir ein ähnliches Modul auf den integrierten MQL5-Funktionen für die Arbeit mit Datenbanken aufbauen, um die Arbeit mit SQLite3-Datenbanken in MQL5 wie in Python zu erleichtern.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 71): Verwendung der Muster des MACD und des OBV

Die Oszillatoren Moving-Average-Convergence-Divergence (MACD) und On-Balance-Volume (OBV) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Wie in dieser Artikelserie üblich, ist diese Paarung komplementär, wobei der MACD die Trends bestätigt, während der OBV das Volumen überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.