Artikel über die Automatisierung von Handelssystemen in MQL5

Lesen Sie Artikel über Handelssysteme, in denen unterschiedlichste Ideen vorgestellt sind. Sie erfahren, wie man statistische Methoden und Muster auf japanischen Kerzen verwendet, wie man Signale filtern kann und wofür man Semaphor-Indikatoren braucht.

Mit dem Meister MQL5 lernen Sie, wie man einen Roboter ohne Programmieren zur schnellen Überprüfung von Handelsideen erstellen kann sowie was genetische Algorithmen sind.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Datenwissenschaft und ML (Teil 28): Vorhersage mehrerer Futures für EURUSD mithilfe von KI

Bei vielen Modellen der künstlichen Intelligenz ist es üblich, einen einzigen Zukunftswert vorherzusagen. In diesem Artikel werden wir uns jedoch mit der leistungsstarken Technik der Verwendung von maschinellen Lernmodellen zur Vorhersage mehrerer zukünftiger Werte befassen. Dieser Ansatz, der als mehrstufige Prognose bekannt ist, ermöglicht es uns, nicht nur den Schlusskurs von morgen, sondern auch den von übermorgen und darüber hinaus vorherzusagen. Durch die Beherrschung mehrstufiger Prognosen können Händler und Datenwissenschaftler tiefere Einblicke gewinnen und fundiertere Entscheidungen treffen, was ihre Vorhersagefähigkeiten und strategische Planung erheblich verbessert.

Selbstoptimierende Expert Advisor in MQL5 (Teil 4): Dynamische Positionsgrößen

Der erfolgreiche Einsatz des algorithmischen Handels erfordert kontinuierliches, interdisziplinäres Lernen. Die unendlichen Möglichkeiten können jedoch jahrelange Bemühungen verschlingen, ohne greifbare Ergebnisse zu liefern. Um dieses Problem zu lösen, schlagen wir einen Rahmen vor, der die Komplexität schrittweise einführt und es den Händlern ermöglicht, ihre Strategien iterativ zu verfeinern, anstatt sich für unbestimmte Zeit auf ungewisse Ergebnisse festzulegen.

Einführung in MQL5 (Teil 15): Ein Anfängerleitfaden zur Erstellung nutzerdefinierter Indikatoren (IV)

In diesem Artikel erfahren Sie, wie Sie einen Preisaktionsindikator in MQL5 erstellen und sich dabei auf Schlüsselpunkte wie Tief (L), Hoch (H), Höheres Tief (HL), Höheres Hoch (HH), Tieferes Tief (LL) und Tieferes Hoch (LH) für die Trendanalyse konzentrieren. Sie erfahren auch, wie Sie die Premium- und Discount-Zonen identifizieren, das 50%-Retracement-Level markieren und das Risiko-Ertrags-Verhältnis zur Berechnung von Gewinnzielen nutzen können. Der Artikel befasst sich auch mit der Bestimmung von Einstiegspunkten, Stop Loss (SL) und Take Profit (TP) auf der Grundlage der Trendstruktur.

Kategorientheorie in MQL5 (Teil 6): Monomorphe Pullbacks und epimorphe Pushouts

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Manuelle Backtest leicht gemacht: Aufbau eines nutzerdefinierten Toolkits für Strategietester in MQL5

In diesem Artikel entwickeln wir ein nutzerdefiniertes MQL5-Toolkit für einfache manuelle Backtests im Strategy Tester. Wir erläutern den Aufbau und die Umsetzung des Systems und konzentrieren uns dabei auf interaktive Handelskontrollen. Wir zeigen dann, wie man damit Strategien effektiv testen kann

Entwicklung eines Replay Systems — Marktsimulation (Teil 23): FOREX (IV)

Jetzt erfolgt die Erstellung an der gleichen Stelle, an der wir die Ticks in Balken umgewandelt haben. Wenn also bei der Konvertierung etwas schief geht, werden wir den Fehler sofort bemerken. Dies liegt daran, dass derselbe Code, der die 1-Minuten-Balken während des schnellen Vorlaufs auf dem Chart platziert, auch für das Positionierungssystem verwendet wird, um die Balken während der normalen Performance zu platzieren. Mit anderen Worten: Der Code, der für diese Aufgabe zuständig ist, wird nirgendwo anders dupliziert. Auf diese Weise erhalten wir ein viel besseres System sowohl für die Instandhaltung als auch für die Verbesserung.

Klassische Strategien neu interpretieren (Teil 13): Minimale Verzögerung des Kreuzens von gleitenden Durchschnitten

Der gleitende Durchschnitt ist bei den Händlern in unserer Gemeinschaft weithin bekannt, und doch hat sich der Kern der Strategie seit ihrer Einführung nur wenig verändert. In dieser Diskussion werden wir Ihnen eine leichte Anpassung der ursprünglichen Strategie vorstellen, die darauf abzielt, den in der Handelsstrategie vorhandenen Verzögerung zu minimieren. Alle Fans der ursprünglichen Strategie könnten in Erwägung ziehen, die Strategie entsprechend den Erkenntnissen, die wir heute diskutieren werden, zu überarbeiten. Durch die Verwendung von 2 gleitenden Durchschnitten mit der gleichen Periodenlänge wird die Verzögerung in der Handelsstrategie erheblich reduziert, ohne dass die Grundprinzipien der Strategie verletzt werden.

Bewältigung der Herausforderungen bei der ONNX-Integration

ONNX ist ein großartiges Werkzeug für die Integration von komplexem KI-Code zwischen verschiedenen Plattformen. Es ist ein großartiges Werkzeug, das einige Herausforderungen mit sich bringt, die man angehen muss, um das Beste daraus zu machen.

Der Kalman-Filter für Forex-Strategien der Rückkehr zur Mitte

Der Kalman-Filter ist ein rekursiver Algorithmus, der im algorithmischen Handel verwendet wird, um den wahren Zustand einer Finanzzeitreihe durch Herausfiltern von Rauschen aus den Preisbewegungen zu schätzen. Er aktualisiert die Vorhersagen dynamisch auf der Grundlage neuer Marktdaten, was ihn für adaptive Strategien wie Mean Reversion wertvoll macht. In diesem Artikel wird zunächst der Kalman-Filter vorgestellt und seine Berechnung und Anwendung erläutert. Als nächstes wenden wir den Filter auf eine klassische Devisenstrategie, der Rückkehr zur Mitte, als Beispiel an. Schließlich führen wir verschiedene statistische Analysen durch, indem wir den Filter mit einem gleitenden Durchschnitt für verschiedene Devisenpaare vergleichen.

Aufbau eines nutzerdefinierten Systems zur Erkennung von Marktregimen in MQL5 (Teil 1): Der Indikator

Dieser Artikel beschreibt die Erstellung eines MQL5-Systems zur Erkennung von Marktregimen unter Verwendung statistischer Methoden wie Autokorrelation und Volatilität. Es enthält Code für Klassen zur Klassifizierung von Trend-, Spannen- und Volatilitätsbedingungen sowie einen nutzerdefinierten Indikator.

Automatisieren von Handelsstrategien in MQL5 (Teil 7): Aufbau eines Raster-Handel EA mit dynamischer Losgrößen-Skalierung

In diesem Artikel bauen wir einen Expert Advisor in MQL5 für einen Raster-Handel, der eine dynamische Los-Skalierung verwendet. Wir behandeln die Strategieentwicklung, die Code-Implementierung und den Backtest-Prozess. Abschließend vermitteln wir wichtige Erkenntnisse und bewährte Verfahren zur Optimierung des automatisierten Handelssystems.

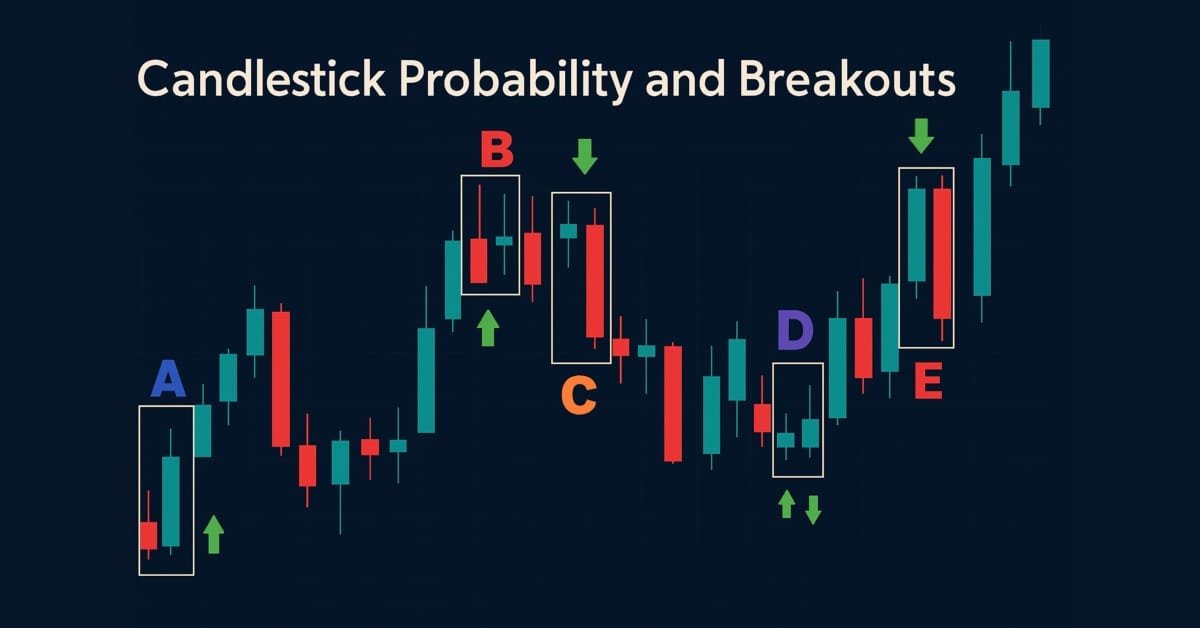

Entwicklung des Price Action Analysis Toolkit (Teil 43): Wahrscheinlichkeit und Ausbrüche von Kerzen

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 12): External Flow (III) TrendMap

Das Marktgeschehen wird von den Kräften zwischen Bullen und Bären bestimmt. Es gibt bestimmte Niveaus, die der Markt aufgrund der auf ihn wirkenden Kräfte einhält. Fibonacci- und VWAP-Levels sind besonders wirkungsvoll, um das Marktverhalten zu beeinflussen. Begleiten Sie mich in diesem Artikel bei der Erforschung einer Strategie, die auf VWAP und Fibonacci-Levels zur Signalgenerierung basiert.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 42): ADX-Oszillator

Der ADX ist ein weiterer relativ beliebter technischer Indikator, der von einigen Händlern verwendet wird, um die Stärke eines vorherrschenden Trends zu messen. Als Kombination von zwei anderen Indikatoren stellt er einen Oszillator dar, dessen Muster wir in diesem Artikel mit Hilfe der MQL5-Assistentengruppe und ihrer Unterstützungsklassen untersuchen.

MetaTrader 5 Machine Learning Blueprint (Teil 1): Datenlecks und Zeitstempelfehler

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

Automatisieren von Handelsstrategien in MQL5 (Teil 12): Umsetzung der Strategie der Mitigation Order Blocks (MOB)

In diesem Artikel bauen wir ein MQL5-Handelssystem auf, das die Orderblock-Erkennung für den Handel des Smart Money automatisiert. Wir skizzieren die Regeln der Strategie, implementieren die Logik in MQL5 und integrieren das Risikomanagement für eine effektive Handelsausführung. Schließlich führen wir Backtests durch, um die Leistung des Systems zu bewerten und es für optimale Ergebnisse zu verfeinern.

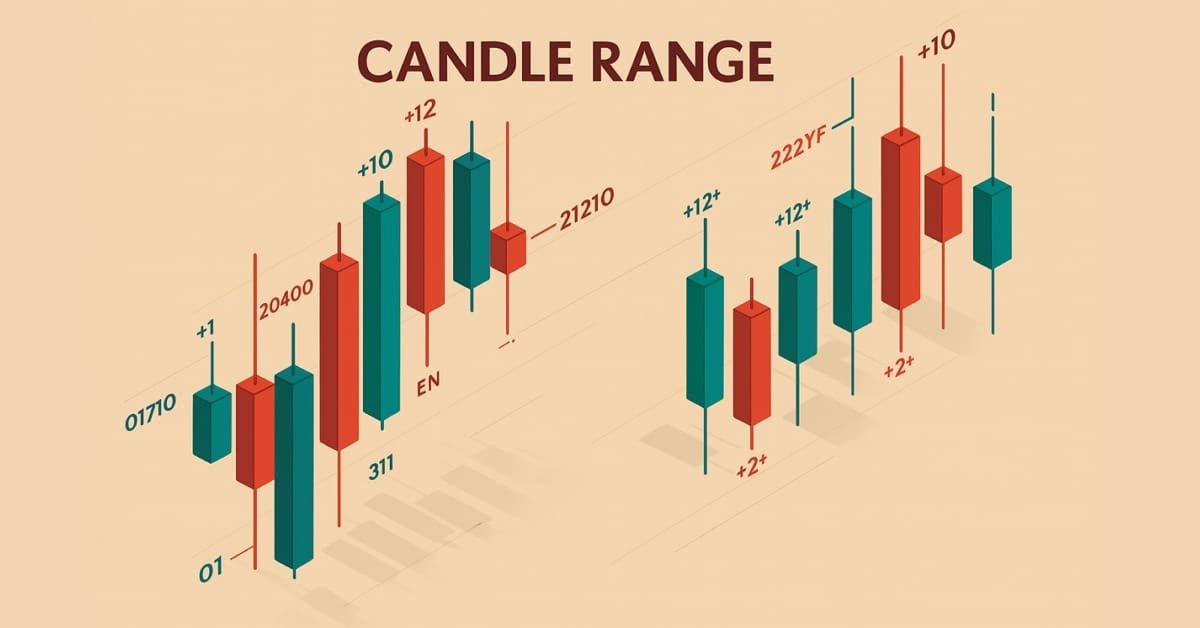

Entwicklung des Price Action Analysis Toolkit (Teil 33): Candle-Range Theory Tool

Verbessern Sie Ihr Marktverständnis mit der Candle-Range Theory Suite für MetaTrader 5, einer vollständig MQL5-nativen Lösung, die rohe Preisbalken in Echtzeit-Volatilitätsinformationen umwandelt. Die leichtgewichtige Bibliothek CRangePattern vergleicht die „True Range“ jeder Kerze mit einer adaptiven ATR und klassifiziert sie in dem Moment, in dem sie schließt. Der CRT-Indikator projiziert diese Klassifizierungen dann als scharfe, farbkodierte Rechtecke und Pfeile auf Ihr Chart, die sich verengende Konsolidierungen, explosive Ausbrüche und Verengungen der gesamten Spanne in dem Moment anzeigen, in dem sie auftreten.

Kategorientheorie in MQL5 (Teil 11): Graphen

Dieser Artikel ist die Fortsetzung einer Serie, die sich mit der Implementierung der Kategorientheorie in MQL5 beschäftigt. Hier untersuchen wir, wie die Graphentheorie mit Monoiden und anderen Datenstrukturen bei der Entwicklung einer Ausstiegsstrategie für ein Handelssystem integriert werden kann.

Implementierung des Deus EA: Automatisierter Handel mit RSI und gleitenden Durchschnitten in MQL5

Dieser Artikel beschreibt die Schritte zur Implementierung des Deus EA, der auf den Indikatoren RSI und Gleitender Durchschnitt zur Steuerung des automatisierten Handels basiert.

Entwicklung eines Expert Advisors für mehrere Währungen (Teil 20): Ordnung in den Ablauf der automatischen Projektoptimierungsphasen bringen (I)

Wir haben bereits eine ganze Reihe von Komponenten entwickelt, die bei der automatischen Optimierung helfen. Bei der Erstellung folgten wir der traditionellen zyklischen Struktur: von der Erstellung eines minimalen funktionierenden Codes bis hin zum Refactoring und dem Erhalt eines verbesserten Codes. Es ist an der Zeit, mit dem Aufräumen unserer Datenbank zu beginnen, die auch eine Schlüsselkomponente in dem von uns geschaffenen System ist.

Einführung in MQL5 (Teil 12): Ein Anfängerleitfaden für das Erstellen nutzerdefinierter Indikatoren

Erfahren Sie, wie Sie einen nutzerdefinierten Indikator in MQL5 erstellen können. Mit einem projektbezogenen Ansatz. Dieser einsteigerfreundliche Leitfaden behandelt Indikatorpuffer, Eigenschaften und Trendvisualisierung und ermöglicht es Ihnen, Schritt für Schritt zu lernen.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 4): Schwebende, virtuelle Aufträge und Speicherstatus

Nachdem wir mit der Entwicklung eines Mehrwährungs-EAs begonnen haben, konnten wir bereits einige Ergebnisse erzielen und mehrere Iterationen zur Verbesserung des Codes durchführen. Unser EA war jedoch nicht in der Lage, mit schwebenden Aufträgen zu arbeiten und den Betrieb nach dem Neustart des Terminals wieder aufzunehmen. Fügen wir diese Funktionen hinzu.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 8): Belastungstest und Handhabung eines neuen Balkens

Im weiteren Verlauf haben wir immer mehr gleichzeitig laufende Instanzen von Handelsstrategien in einem EA verwendet. Versuchen wir herauszufinden, wie viele Instanzen wir erreichen können, bevor wir an Ressourcengrenzen stoßen.

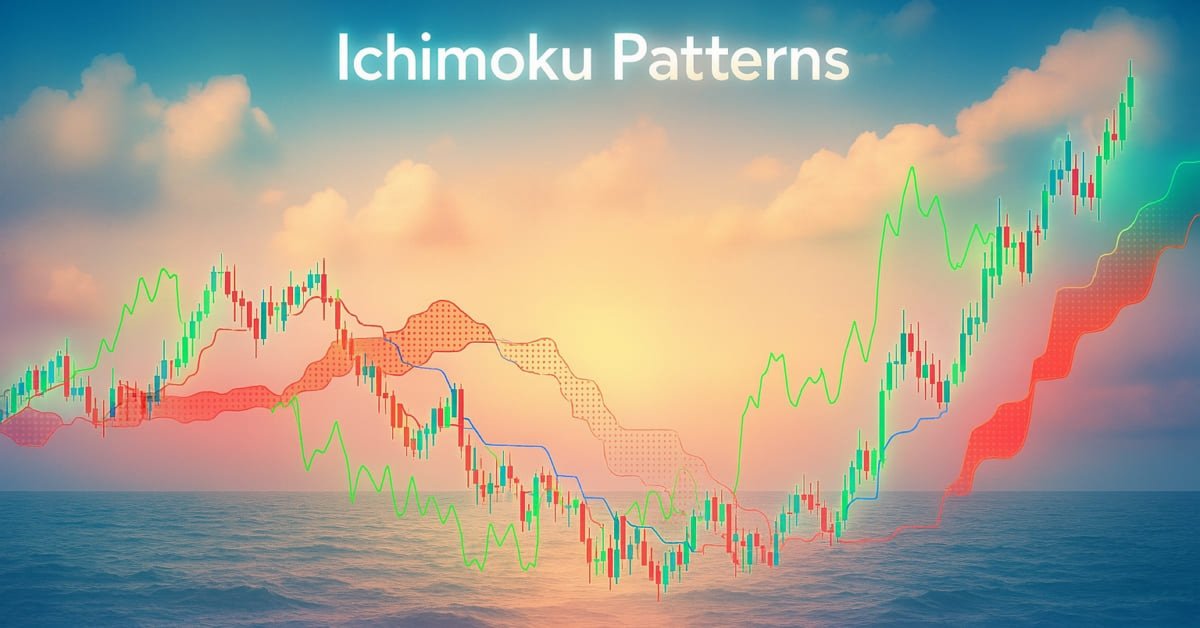

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 73): Verwendung von Ichimoku-Mustern und ADX-Wilder

Der Ichimoku-Kinko-Hyo-Indikator und der Oszillator ADX-Wilder sind ein Paar, das ergänzend in einem MQL5 Expert Advisor verwendet werden kann. Das Ichimoku hat viele Facetten, aber in diesem Artikel verlassen wir uns hauptsächlich auf seine Fähigkeit, Unterstützungs- und Widerstandsniveaus zu definieren. Inzwischen verwenden wir auch den ADX, um unseren Trend zu definieren. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 17): Der TrendLoom EA

Als Beobachter und Händler von Preisaktionen habe ich festgestellt, dass sich ein Trend in der Regel in diese Richtung fortsetzt, wenn er von mehreren Zeitrahmen bestätigt wird. Wie lange der Trend anhält, hängt davon ab, welcher Art von Händler Sie sind, ob Sie Positionen langfristig halten oder Scalping betreiben. Die Zeiträume, die Sie für die Bestätigung wählen, spielen eine entscheidende Rolle. In diesem Artikel finden Sie ein schnelles, automatisiertes System, mit dem Sie den Gesamttrend über verschiedene Zeiträume hinweg mit nur einem Mausklick oder regelmäßigen Updates analysieren können.

Erstellen eines integrierten MQL5-Telegram Expert Advisors (Teil 4): Modularisierung von Codefunktionen für bessere Wiederverwendbarkeit

In diesem Artikel wird der bestehende Code für das Senden von Nachrichten und Screenshots (screenshot des Terminals) von MQL5 zu Telegram refaktorisiert, indem er in wiederverwendbare, modulare Funktionen aufgeteilt wird. Dadurch wird der Prozess rationalisiert, was eine effizientere Ausführung und eine einfachere Codeverwaltung über mehrere Instanzen hinweg ermöglicht.

Entwicklung des Price Action Analysis Toolkit (Teil 21): Das Tool Market Structure Flip Detector

Der Market Structure Flip Detector Expert Advisor (EA) agiert als Ihr aufmerksamer Partner, der ständig die Veränderungen der Marktstimmung beobachtet. Durch die Verwendung von Average True Range (ATR)-basierten Schwellenwerten erkennt es effektiv Strukturumkehrungen und kennzeichnet jedes höhere Tief und niedrigere Hoch mit klaren Indikatoren. Dank der schnellen Ausführung und der flexiblen API von MQL5 bietet dieses Tool eine Echtzeitanalyse, die die Anzeige für eine optimale Lesbarkeit anpasst und ein Live-Dashboard zur Überwachung der Anzahl und des Timings von Flips bereitstellt. Darüber hinaus sorgen anpassbare Ton- und Push-Benachrichtigungen dafür, dass Sie über kritische Signale informiert bleiben, sodass Sie sehen können, wie einfache Eingaben und Hilfsroutinen Kursbewegungen in umsetzbare Strategien verwandeln können.

Entwicklung eines Replay Systems (Teil 45): Chart Trade Projekt (IV)

Der Hauptzweck dieses Artikels ist die Einführung und Erläuterung der Klasse C_ChartFloatingRAD. Wir haben einen Chart Trade-Indikator, der auf recht interessante Weise funktioniert. Wie Sie vielleicht bemerkt haben, haben wir immer noch eine relativ kleine Anzahl von Objekten im Chart, und dennoch erhalten wir die erwartete Funktionalität. Die im Indikator enthaltenen Werte können bearbeitet werden. Die Frage ist, wie ist das möglich? Dieser Artikel wird die Dinge etwas klarer machen.

Entwicklung des Price Action Analysis Toolkit (Teil 30): Commodity Channel Index (CCI), Zero Line EA

Die Automatisierung der Preisaktionsanalyse ist der Weg in die Zukunft. In diesem Artikel verwenden wir den Dual CCI-Indikator, die Nulllinien-Kreuzungsstrategie, den EMA und die Kursentwicklung, um ein Tool zu entwickeln, das Handelssignale generiert und Stop-Loss- (SL) und Take-Profit-Levels (TP) unter Verwendung der ATR festlegt. Bitte lesen Sie diesen Artikel, um zu erfahren, wie wir bei der Entwicklung des „CCI Zero Line EA“ vorgehen.

Entwicklung eines Replay Systems — Marktsimulation (Teil 22): FOREX (III)

Obwohl dies der dritte Artikel zu diesem Thema ist, muss ich für diejenigen, die den Unterschied zwischen dem Aktienmarkt und dem Devisenmarkt noch nicht verstanden haben, erklären: Der große Unterschied besteht darin, dass es auf dem Devisenmarkt keine Informationen über einige Punkte gibt, die im Laufe des Handels tatsächlich aufgetreten sind.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 9): External Flow

In diesem Artikel wird eine neue Dimension der Analyse unter Verwendung externer Bibliotheken untersucht, die speziell für fortgeschrittene Analysen entwickelt wurden. Diese Bibliotheken, wie z. B. Pandas, bieten leistungsstarke Werkzeuge für die Verarbeitung und Interpretation komplexer Daten, die es Händlern ermöglichen, tiefere Einblicke in die Marktdynamik zu gewinnen. Durch die Integration solcher Technologien können wir die Lücke zwischen Rohdaten und umsetzbaren Strategien schließen. Begleiten Sie uns, wenn wir den Grundstein für diesen innovativen Ansatz legen und das Potenzial der Kombination von Technologie und Handelskompetenz erschließen.

Larry Connors‘ Strategien RSI2 Mean-Reversion im Day-Trading

Larry Connors ist ein renommierter Händler und Autor, der vor allem für seine Arbeit im Bereich des quantitativen Handels und für Strategien wie den 2-Perioden-RSI (RSI2) bekannt ist, der dabei hilft, kurzfristig überkaufte und überverkaufte Marktbedingungen zu erkennen. In diesem Artikel werden wir zunächst die Motivation für unsere Forschung erläutern, dann drei von Connors' berühmtesten Strategien in MQL5 nachbilden und sie auf den Intraday-Handel mit dem S&P 500 Index CFD anwenden.

Automatisieren von Handelsstrategien in MQL5 (Teil 41): Candle Range Theory (CRT) – Akkumulation, Manipulation, Distribution (AMD)

In diesem Artikel entwickeln wir das Handelssystem der Candle Range Theory (CRT, Theorie des Kerzenbereichs) in MQL5, das Akkumulationsbereiche auf einem bestimmten Zeitrahmen identifiziert, Durchbrüche mit Manipulationstiefenfilterung erkennt und Umkehrungen für Einstiegsgeschäfte in der Distributionsphase bestätigt. Das System unterstützt dynamische oder statische Stop-Loss- und Take-Profit-Berechnungen auf der Grundlage von Risiko-Ertrags-Verhältnissen, optionale Trailing-Stops und Positionslimits pro Richtung für ein kontrolliertes Risikomanagement.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 15): Einführung in die Quarters-Theorie (I) - Quarters Drawer Script

Unterstützungs- und Widerstandspunkte sind kritische Niveaus, die potenzielle Trendumkehr und -fortsetzungen signalisieren. Obwohl es schwierig sein kann, diese Niveaus zu identifizieren, sind Sie, wenn Sie sie einmal gefunden haben, gut vorbereitet, um sich auf dem Markt zurechtzufinden. Als weitere Hilfe können Sie das in diesem Artikel vorgestellte Tool „Quarters Drawer“ verwenden, mit dem Sie sowohl primäre als auch sekundäre Unterstützungs- und Widerstandsniveaus identifizieren können.