Artikel über Datenanalyse und Statistik in MQL5

Artikel über mathematische Modelle und die Gesetze der Wahrscheinlichkeit können für viele Börsenhändler interessant sein. Denn Mathematik liegt technischer Indikatoren zugrunde, und Kenntnisse in Statistik braucht man, um die Ergebnisse des Handels zu analysieren und Strategien zu entwickeln.

Lesen Sie über die Fuzzylogik, digitale Filter, Marktprofil, Kohonenkarten, neuronales Gas und andere Werkzeuge, die man für den Handel verwenden kann.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Marktsimulation (Teil 16): Sockets (X)

Wir sind kurz davor, diese Herausforderung abzuschließen. Bevor wir jedoch beginnen, möchte ich, dass Sie versuchen, diese beiden Artikel zu verstehen – diesen und den vorherigen. Auf diese Weise werden Sie den nächsten Artikel wirklich verstehen, in dem ich ausschließlich den Teil behandeln werde, der mit der MQL5-Programmierung zusammenhängt. Aber ich werde auch versuchen, es verständlich zu machen. Wenn Sie diese beiden letzten Artikel nicht verstehen, wird es Ihnen schwer fallen, den nächsten zu verstehen, denn der Stoff häuft sich. Je mehr Dinge es zu tun gibt, desto mehr muss man schaffen und verstehen, um das Ziel zu erreichen.

Marktsimulation (Teil 15): Sockets (IX)

In diesem Artikel besprechen wir eine der möglichen Lösungen für das, was wir versucht haben zu demonstrieren, nämlich wie man es einem Excel-Nutzer ermöglicht, eine Aktion in MetaTrader 5 auszuführen, ohne Aufträge zu senden oder Positionen zu öffnen oder zu schließen. Die Idee ist, dass der Nutzer Excel verwendet, um eine fundamentale Analyse eines bestimmten Symbols durchzuführen. Und allein mit Excel lässt sich ein in MetaTrader 5 laufender Expert Advisor anweisen, eine bestimmte Position zu eröffnen oder zu schließen.

Marktsimulation (Teil 13): Sockets (VII)

Wenn wir etwas in xlwings oder einem anderen Paket entwickeln, das das Lesen und Schreiben direkt in Excel ermöglicht, müssen wir beachten, dass alle Programme, Funktionen oder Prozeduren ausgeführt werden und dann ihre Aufgabe beenden. Sie bleiben nicht in einer Schleife, egal wie sehr wir uns bemühen, die Dinge anders zu machen.

Marktsimulation (Teil 12): Sockets (VI)

In diesem Artikel werden wir uns ansehen, wie man bestimmte Probleme und Fragen lösen kann, die bei der Verwendung von Python-Code in anderen Programmen auftreten. Insbesondere werden wir ein häufiges Problem demonstrieren, das bei der Verwendung von Excel in Verbindung mit MetaTrader 5 auftritt, obwohl wir Python verwenden werden, um diese Interaktion zu erleichtern. Diese Umsetzung hat jedoch einen kleinen Nachteil. Dies trifft nicht in allen Fällen zu, sondern nur in bestimmten Situationen. Wenn es dazu kommt, muss man die Ursache verstehen. Im heutigen Artikel werden wir zunächst erklären, wie dieses Problem gelöst werden kann.

Statistische Arbitrage durch kointegrierte Aktien (Teil 10): Erkennen von Strukturbrüchen

In diesem Artikel werden der Chow-Test zur Aufdeckung von Strukturbrüchen in Paarbeziehungen und die Anwendung der kumulativen Summe der Quadrate – CUSUM – zur Überwachung und Früherkennung von Strukturbrüchen vorgestellt. In dem Artikel werden die Ankündigung der Partnerschaft zwischen Nvidia und Intel und die Ankündigung der US-Außenhandelszölle als Beispiele für die Umkehrung der Steigung bzw. die Verschiebung des Abschnitts verwendet. Für alle Tests werden Python-Skripte zur Verfügung gestellt.

MQL5-Werkzeuge für den Handel (Teil 12): Erweiterung des Korrelationsmatrix-Dashboards um interaktive Funktionen

In diesem Artikel erweitern wir das Dashboard für die Korrelationsmatrix in MQL5 um interaktive Funktionen wie das Ziehen des Panels, Minimieren/Maximieren, Hover-Effekte auf Schaltflächen und Zeitrahmen sowie die Behandlung von Mausereignissen für ein verbessertes Nutzungserlebnis. Wir ergänzen eine Sortierung der Symbole nach durchschnittlicher Korrelationsstärke in auf- und absteigender Reihenfolge, schalten zwischen der Matrixdarstellung der Korrelationen und den p-Werten um und integrieren einen Wechsel zwischen hellen und dunklen Farbschemen mit dynamischen Farbaktualisierungen.

Klassische Strategien neu interpretieren (Teil 21): Entdeckung einer Ensemble-Strategie aus Bollinger-Bändern und RSI

Dieser Artikel befasst sich mit der Entwicklung einer algorithmischen Handelsstrategie für den EURUSD-Markt, die die Bollinger-Bänder und den Relative Strength Indicator (RSI) kombiniert. Die ersten regelbasierten Strategien lieferten zwar hochwertige Signale, litten aber unter einer geringen Handelsfrequenz und begrenzter Rentabilität. Mehrere Iterationen der Strategie wurden evaluiert, wobei sich herausstellte, dass unser Verständnis des Marktes unzureichend war, das Rauschen zunahm und die Leistung sich verschlechterte. Durch den angemessenen Einsatz statistischer Lernalgorithmen, die Verlagerung des Modellierungsziels auf technische Indikatoren, die Anwendung einer angemessenen Skalierung und die Kombination von maschinellen Lernprognosen mit klassischen Handelsregeln erzielte die endgültige Strategie eine deutlich verbesserte Rentabilität und Handelshäufigkeit bei gleichzeitig akzeptabler Signalqualität.

MQL5-Werkzeuge für den Handel (Teil 11): Dashboard einer Korrelationsmatrix (Pearson, Spearman, Kendall) mit Heatmap und Standardmodi

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

Python-MetaTrader 5 Strategietester (Teil 04): Tester 101

In diesem faszinierenden Artikel bauen wir unseren allerersten Handelsroboter im Simulator auf und führen eine Strategietest-Aktion durch, die der Funktionsweise des MetaTrader 5-Strategietesters ähnelt. Anschließend vergleichen wir die Ergebnisse einer nutzerdefinierten Simulation mit unserem bevorzugten Terminal.

Larry Williams‘ Geheimnisse des Marktes (Teil 7): Eine empirische Untersuchung zum Konzept des Handelstages der Woche

Eine empirische Untersuchung des Konzepts „Trade Day of the Week“ von Larry Williams, die zeigt, wie zeitbasierte Marktverzerrungen mit MQL5 gemessen, getestet und angewendet werden können. In diesem Artikel wird ein praktischer Rahmen für die Analyse von Gewinnquoten und Performance über Handelstage hinweg vorgestellt, um kurzfristige Handelssysteme zu verbessern.

Statistische Arbitrage durch kointegrierte Aktien (Teil 9): Backtests, Portfolio-Gewichtungen, Updates

Dieser Artikel beschreibt die Verwendung von CSV-Dateien für das Backtesting von Aktualisierungen der Portfoliogewichte in einer auf der Rückkehr zum Mittelwert basierenden Strategie, die statistische Arbitrage durch kointegrierte Aktien nutzt. Sie reicht von der Einspeisung der Ergebnisse der Rolling Windows Eigenvektor Comparison (RWEC) in die Datenbank bis zum Vergleich der Backtest-Berichte. In der Zwischenzeit werden in dem Artikel die Rolle der einzelnen RWEC-Parameter und ihre Auswirkung auf das Gesamtergebnis des Backtests detailliert beschrieben und gezeigt, wie der Vergleich des relativen Drawdowns uns helfen kann, diese Parameter weiter zu verbessern.

Erstellen von nutzerdefinierten Indikatoren in MQL5 (Teil 5): WaveTrend Crossover Evolution mit einer Leinwand für Nebelverläufe, Signalblasen und Risikomanagement

In diesem Artikel verbessern wir den Indikator Smart WaveTrend Crossover in MQL5 durch die Integration von Canvas-basiertem Zeichnen für Überlagerung mit Nebelverläufen, Signalkästchen, die Ausbrüche erkennen, und anpassbaren Kauf-/Verkaufsblasen oder Dreiecken für visuelle Warnungen. Wir integrieren Funktionen für das Risikomanagement mit dynamischen Take-Profit- und Stop-Loss-Niveaus, die über Kerzenmultiplikatoren oder Prozentsätze berechnet und in Form von Linien und einer Tabelle angezeigt werden, sowie Optionen für Trendfilterung und Box-Erweiterungen.

Python-MetaTrader 5 Strategie-Tester (Teil 02): Umgang mit Balken, Ticks und Überladung eingebauter Funktionen in einem Simulator

In diesem Artikel stellen wir Funktionen vor, die denen des Moduls Python-MetaTrader 5 ähneln und einen Simulator mit einer vertrauten Schnittstelle und einer eigenen Art der internen Handhabung von Balken und Ticks bieten.

Aufbau von Volatilitätsmodellen in MQL5 (Teil I): Die erste Implementierung

In diesem Artikel stellen wir eine MQL5-Bibliothek für die Modellierung von Volatilität vor, die ähnlich wie das Arch-Paket von Python funktioniert. Die Bibliothek unterstützt derzeit die Spezifikation gängiger bedingter Mittelwert- (HAR, AR, Constant Mean, Zero Mean) und bedingter Volatilitätsmodelle (Constant Variance, ARCH, GARCH).

Sigma-Score Indikator für MetaTrader 5: Ein einfacher statistischer Anomalie-Detektor

Erstellen Sie einen praktischen MetaTrader 5 „Sigma-Score“ Indikator von Grund auf und lernen Sie, was er wirklich misst: den z-Score der logarithmischen Renditen (wie viele Standardabweichungen die letzte Bewegung vom letzten Durchschnitt abweicht). Der Artikel geht jeden Codeblock in OnInit(), OnCalculate() und OnDeinit() durch und zeigt dann, wie man Schwellenwerte (z. B. ±2) interpretiert und den Sigma-Score als einfaches „Marktstress-Messgerät“ für Mean-Reversion und Momentum-Trading einsetzt.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 06): Python-ähnliche Datei-IO-Operationen in MQL5

Dieser Artikel zeigt, wie man komplexe MQL5-Datei-Operationen vereinfachen kann, indem man eine Schnittstelle im Python-Stil für müheloses Lesen und Schreiben erstellt. Es wird erklärt, wie man die intuitiven Dateiverarbeitungsmuster von Python durch nutzerdefinierte Funktionen und Klassen nachbilden kann. Das Ergebnis ist ein sauberer, zuverlässiger Ansatz für MQL5-Datei-E/A.

Erstellen von nutzerdefinierten Indikatoren in MQL5 (Teil 2): Bau eines RSI-Displays im Stil einer Messuhr mit Leinwand und Nadelmechanik

In diesem Artikel entwickeln wir einen RSI-Indikator in MQL5, der die Werte des Relative-Strength-Index auf einer kreisförmigen Skalierung mit einer dynamischen Nadel, farbcodierten Bereichen für überkaufte und überverkaufte Niveaus und einer anpassbaren Legende visualisiert. Wir verwenden die Canvas-Klasse zum Zeichnen von Elementen wie Bögen, Skalenstrichen und Tortendiagrammen, um eine reibungslose Aktualisierung bei neuen RSI-Daten zu gewährleisten.

Datenwissenschaft und ML (Teil 47): Marktprognosen mithilfe des DeepAR-Modells in Python

In diesem Artikel werden wir versuchen, den Markt mit einem soliden Modell für Zeitreihenprognosen namens DeepAR vorherzusagen. Ein Modell, das eine Kombination aus tiefen neuronalen Netzen und autoregressiven Eigenschaften darstellt, die in Modellen wie ARIMA und Vector Autoregressive (VAR) zu finden sind.

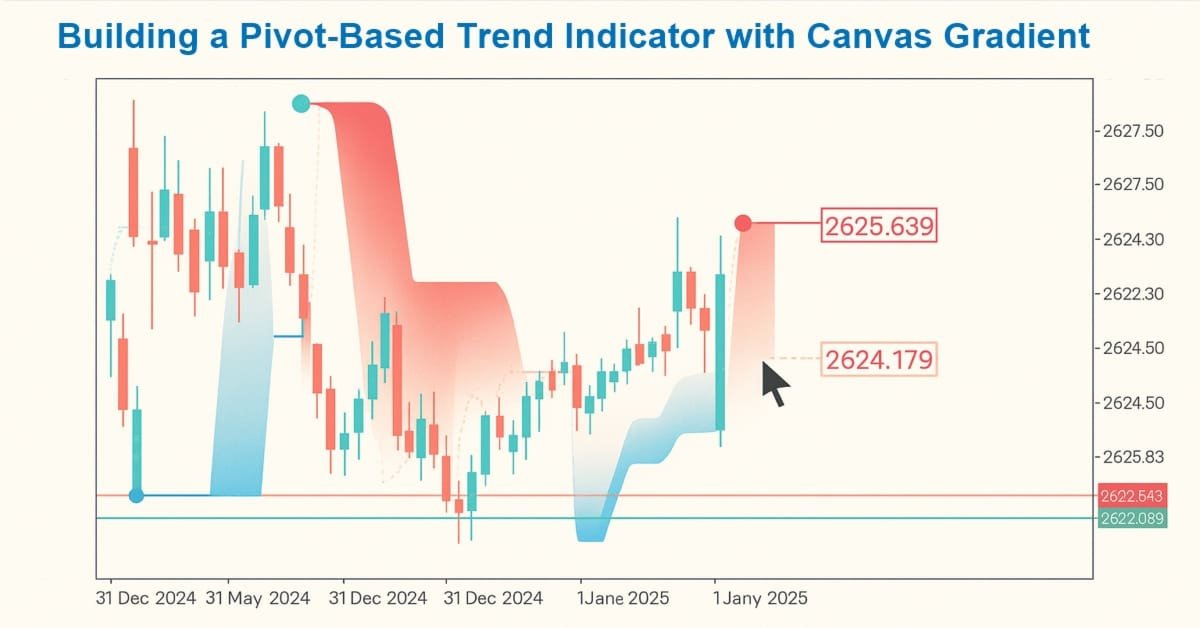

Erstellen von nutzerdefinierten Indikatoren in MQL5 (Teil 1): Erstellen eines Pivot-basierten Trendindikators mit Canvas-Gradient

In diesem Artikel erstellen wir einen Pivot-basierten Trendindikator in MQL5, der schnelle und langsame Pivot-Linien über nutzerdefinierte Zeiträume berechnet, Trendrichtungen anhand des Preises relativ zu diesen Linien erkennt und Trendstarts mit Pfeilen signalisiert, wobei die Linien optional über den aktuellen Balken hinaus verlängert werden können. Der Indikator unterstützt eine dynamische Visualisierung mit separaten Aufwärts-/Abwärtslinien in anpassbaren Farben, gepunkteten schnellen Linien, die bei Trendänderungen ihre Farbe ändern, und optionalen Farbverläufen zwischen den Linien, die ein Canvas-Objekt zur besseren Hervorhebung des Trendbereichs verwenden.

Einführung in MQL5 (Teil 31): Beherrschung der API- und WebRequest-Funktion in MQL5 (V)

Erfahren Sie, wie Sie mit WebRequest und externen API-Aufrufen aktuelle Kerzendaten abrufen, jeden Wert in einen verwendbaren Typ umwandeln und die Informationen übersichtlich in einem Tabellenformat speichern können. Dieser Schritt bildet die Grundlage für die Erstellung eines Indikators, der die Daten im Kerzenformat visualisiert.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 05): Das Logging-Modul von Python, Log Like a Pro

Die Integration des Logging-Moduls von Python in MQL5 ermöglicht Händlern einen systematischen Logging-Ansatz, der die Überwachung, Fehlersuche und Dokumentation von Handelsaktivitäten vereinfacht. Dieser Artikel erläutert den Anpassungsprozess und bietet Händlern ein leistungsfähiges Werkzeug, um Klarheit und Organisation bei der Entwicklung von Handelssoftware zu erhalten.

ARIMA-Prognose-Indikator in MQL5

In diesem Artikel implementieren wir den ARIMA-Prognose-Indikator in MQL5. Es wird untersucht, wie das ARIMA-Modell Prognosen erstellt und wie es sich auf den Devisenmarkt und den Aktienmarkt im Allgemeinen anwenden lässt. Außerdem wird erklärt, was AR-Autoregression ist, wie autoregressive Modelle für Prognosen verwendet werden und wie der Autoregressionsmechanismus funktioniert.

Automatisieren von Handelsstrategien in MQL5 (Teil 44): Erkennung des Change of Character (CHoCH) mit Durchbrechen der hohen und tiefen Umkehrpunkte

In diesem Artikel entwickeln wir ein Erkennungssystem für Change of Character (CHoCH) in MQL5, das hohe und tiefe Umkehrpunkte über eine nutzerdefinierte Balkenanzahl identifiziert, sie als HH/LH für Hochs oder LL/HL für Tiefs kennzeichnet, um die Trendrichtung zu bestimmen, und Handelsgeschäfte bei Durchbrüchen dieser Umkehrpunkte auslöst, was eine potenzielle Umkehr anzeigt, und die Durchbrüche handelt, wenn sich die Struktur ändert.

Statistische Arbitrage durch kointegrierte Aktien (Teil 8): Rolling-Windows-Eigenvektor-Vergleich für Portfolio-Rebalancing

In diesem Artikel wird die Verwendung des Rolling-Windows-Eigenvektor-Vergleichs für die frühzeitige Diagnose von Ungleichgewichten und das Rebalancing des Portfolios in einer statistischen Arbitragestrategie der Rückkehr zum Mittelwert (Mean-Reversion) auf der Grundlage kointegrierter Aktien vorgeschlagen. Sie stellt diese Technik der traditionellen In-Sample/Out-of-Sample-ADF-Validierung gegenüber und zeigt, dass Eigenvektorverschiebungen die Notwendigkeit einer Neugewichtung signalisieren können, selbst wenn die IS/OOS-ADF immer noch eine stationäre Streuung anzeigt. Obwohl die Methode hauptsächlich für die Überwachung des Live-Handels gedacht ist, kommt der Artikel zu dem Schluss, dass der Eigenvektorvergleich auch in das Scoring-System integriert werden könnte – obwohl sein tatsächlicher Beitrag zur Leistung noch getestet werden muss.

Entwicklung des Price Action Analysis Toolkit (Teil 53): Pattern Density Heatmap zur Entdeckung von Unterstützungs- und Widerstandszonen

In diesem Artikel wird die Pattern Density Heatmap vorgestellt, ein Zuordnungsinstrument des Preis-Aktions-Mappings, das wiederholte Erkennungen von Kerzenmustern in statistisch signifikante Unterstützungs- und Widerstandszonen umwandelt. Anstatt jedes Signal isoliert zu behandeln, fasst der EA die Erkennungen in festen Preisbereichen (bins) zusammen, bewertet ihre Dichte mit einer optionalen Aktualitätsgewichtung und bestätigt die Werte anhand von Daten mit höherem Zeitrahmen. Die sich daraus ergebende Heatmap zeigt, wo der Markt in der Vergangenheit reagiert hat – Werte, die proaktiv für das Handels-Timing, das Risikomanagement und das Vertrauen in die Strategie für jeden Handelsstil genutzt werden können.

Automatisieren von Handelsstrategien in MQL5 (Teil 43): Adaptive lineare Regressionskanalstrategie

In diesem Artikel implementieren wir ein adaptives lineares Regressionskanalsystem in MQL5, das automatisch die Regressionslinie und den Standardabweichungskanal über einen nutzerdefinierten Zeitraum berechnet, nur aktiviert wird, wenn die Steigung einen Mindestschwellenwert überschreitet, um einen klaren Trend zu bestätigen, und den Kanal dynamisch neu erstellt oder erweitert, wenn der Preis um einen konfigurierbaren Prozentsatz der Kanalbreite ausbricht.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 04): Zeit-, Datums- und Datetime-Module aus Python

Im Gegensatz zu MQL5 bietet die Programmiersprache Python Kontrolle und Flexibilität, wenn es um den Umgang mit und die Manipulation von Zeit geht. In diesem Artikel werden wir ähnliche Module zur besseren Handhabung von Datum und Uhrzeit in MQL5 wie in Python implementieren.

Marktpositionierungskodex für den VGT mit Kendall’schen Tau und Distanzkorrelation

In diesem Artikel wollen wir untersuchen, wie ein komplementäres Indikatorpaar zur Analyse der jüngsten 5-Jahres-Historie des Vanguard Information Technology Index Fund ETF verwendet werden kann. Durch die Betrachtung von zwei Algorithmen, dem Kendall’schen Tau und der Distance-Korrelation, versuchen wir nicht nur ein ideales Indikatorpaar für den Handel mit dem VGT auszuwählen, sondern auch geeignete Signalmuster-Paarungen dieser beiden Indikatoren.

Entwicklung des Price Action Analysis Toolkit (Teil 51): Revolutionäre Chart-Suchtechnologie für die Entdeckung von Kerzenmustern

Dieser Artikel richtet sich an algorithmische Händler, quantitative Analysten und MQL5-Entwickler, die ihr Verständnis für die Erkennung von Kerzenmustern durch praktische Umsetzung verbessern möchten. Es bietet eine eingehende Untersuchung des CandlePatternSearch.mq5 Expert Advisor – ein komplettes Framework zur Erkennung, Visualisierung und Überwachung klassischer Kerzenmuster in MetaTrader 5. Neben einer Zeile-für-Zeile-Überprüfung des Codes erörtert der Artikel die Architektur, die Logik zur Mustererkennung, die Integration in die grafische Nutzeroberfläche und die Warnmechanismen und zeigt, wie die traditionelle Preis-Aktions-Analyse effizient automatisiert werden kann.

Integration von MQL5 mit Datenverarbeitungspaketen (Teil 6): Zusammenführung von Markt-Feedback und Modellanpassung

In diesem Teil konzentrieren wir uns darauf, wie man Echtzeit-Markt-Feedback – z. B. Live-Handelsergebnisse, Volatilitätsänderungen und Liquiditätsverschiebungen – mit adaptivem Modelllernen zusammenführt, um ein reaktionsfähiges und selbstverbesserndes Handelssystem zu erhalten.

MQL5-Handelswerkzeuge (Teil 10): Aufbau eines Strategieverfolgungssystems mit visuellen Ebenen und Erfolgsmetriken

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

Entwicklung des Price Action Analysis Toolkit (Teil 50): Entwicklung der RVGI, CCI und SMA Confluence Engine in MQL5

Vielen Händlern fällt es schwer, echte Umkehrungen zu erkennen. Dieser Artikel stellt einen EA vor, der RVGI, CCI (±100) und einen SMA-Trendfilter kombiniert, um ein einziges klares Umkehrsignal zu erzeugen. Der EA enthält ein On-Chart-Panel, konfigurierbare Warnungen und die vollständige Quelldatei zum sofortigen Herunterladen und Testen.

Statistische Arbitrage durch kointegrierte Aktien (Teil 7): Punktesystem 2

In diesem Artikel werden zwei zusätzliche Bewertungskriterien für die Auswahl von Aktienkörben beschrieben, die im Rahmen der Strategien von der Rückkehr zum Mittelwert gehandelt werden sollen, genauer gesagt im Rahmen der kointegrationsbasierten statistischen Arbitrage. Er ergänzt einen früheren Artikel, in dem die Liquidität und die Stärke der Kointegrationsvektoren sowie die strategischen Kriterien des Zeitrahmens und des Rückblickzeitraums vorgestellt wurden, durch die Einbeziehung der Stabilität der Kointegrationsvektoren und der Zeit bis zur Rückkehr zum Mittelwert (Halbwertszeit). Der Artikel enthält die kommentierten Ergebnisse eines Backtests, bei dem die neuen Filter angewandt wurden, und die für die Reproduktion erforderlichen Dateien werden ebenfalls bereitgestellt.

MetaTrader 5 Machine Learning Blueprint (Teil 5): Sequentielles Bootstrapping – Verzicht auf Kennzeichen, Verbesserung der Ergebnisse

Sequentielles Bootstrapping gestaltet das Bootstrap-Sampling für maschinelles Lernen im Finanzbereich neu, indem es zeitlich überlappende Kennzeichnungen aktiv vermeidet und so unabhängigere Trainingsstichproben, schärfere Unsicherheitsschätzungen und robustere Handelsmodelle erzeugt. Dieser praktische Leitfaden erklärt die Intuition, zeigt den Algorithmus Schritt für Schritt, bietet optimierte Codemuster für große Datensätze und demonstriert messbare Leistungssteigerungen durch Simulationen und echte Backtests.

Bivariate Copulae in MQL5 (Teil 2): Implementierung archimedischer Copulae in MQL5

Im zweiten Teil der Serie diskutieren wir die Eigenschaften bivariater archimedischer Copulae und ihre Implementierung in MQL5. Wir untersuchen auch die Anwendung von Copulae bei der Entwicklung einer einfachen Paarhandelsstrategie.

Blaupause für maschinelles Lernen (Teil 4): Die versteckte Schwachstelle in Ihrer ML-Pipeline – Gleichzeitigkeit der Kennzeichnungen

Entdecken Sie, wie Sie eine kritische Schwachstelle beim maschinellen Lernen im Finanzbereich beheben können, die zu einer Überanpassung der Modelle und einer schlechten Live-Performance führt – die Gleichzeitigkeit der Kennzeichen. Bei der Verwendung der Triple-Barrier-Methode überschneiden sich die Trainingskennzeichen zeitlich, wodurch die zentrale IID-Annahme der meisten ML-Algorithmen verletzt wird. Dieser Artikel bietet eine praktische Lösung in Form einer Stichprobengewichtung. Sie werden lernen, wie man die zeitliche Überlappung zwischen Handelssignalen quantifiziert, Stichprobengewichte berechnet, die die einzigartigen Informationen jeder Beobachtung widerspiegeln, und diese Gewichte in Scikit-Learn implementiert, um robustere Klassifikatoren zu erstellen. Das Erlernen dieser grundlegenden Techniken wird Ihre Handelsmodelle robuster, zuverlässiger und profitabler machen.

Klassische Strategien neu interpretieren (Teil 18): Suche nach Kerzenmustern

Dieser Artikel hilft neuen Community-Mitgliedern, ihre eigenen Kerzenmuster zu suchen und zu entdecken. Die Beschreibung dieser Muster kann entmutigend sein, da sie eine manuelle Suche und kreative Identifizierung von Verbesserungen erfordert. Hier stellen wir die Engulfing-Kerzen vor und zeigen, wie es für profitablere Handelsanwendungen verbessert werden kann.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Entwicklung des Price Action Analysis Toolkit (Teil 48): Multi-Timeframe Harmony Index mit gewichtetem Bias Dashboard

In diesem Artikel wird der „Multi-Timeframe Harmony Index“ vorgestellt – ein fortschrittlicher Expert Advisor für MetaTrader 5, der einen gewichteten Bias aus mehreren Timeframes berechnet, die Messwerte mithilfe des EMA glättet und die Ergebnisse in einem übersichtlichen Dashboard anzeigt. Es umfasst anpassbare Warnungen und automatische Kauf-/Verkaufssignale bei Überschreiten von Schwellenwerten für starke Verzerrungen. Geeignet für Händler, die Multi-Timeframe-Analysen nutzen, um ihre Einstiege an der allgemeinen Marktstruktur auszurichten.

Neuroboids Optimierungsalgorithmus 2 (NOA2)

Der neue proprietäre Optimierungsalgorithmus NOA2 (Neuroboids Optimization Algorithm 2) kombiniert die Prinzipien der Schwarmintelligenz mit neuronaler Steuerung. NOA2 kombiniert die Mechanik eines Neuroboidenschwarms mit einem adaptiven neuronalen System, das es den Agenten ermöglicht, ihr Verhalten selbst zu korrigieren, während sie nach dem Optimum suchen. Der Algorithmus wird derzeit aktiv weiterentwickelt und zeigt sein Potenzial für die Lösung komplexer Optimierungsprobleme.