有关MQL5数据分析和统计的文章

宏观经济数据对货币价格波动影响的还原分析

本文研究宏观经济统计数据的多元还原分析应用程序。同时也以 EURUSD 货币对为例,洞察统计数据的评估,对于汇率波动的影响。这种评估可以自动分析基本面,使得交易新手也可运用。

轻松快捷开发 MetaTrader 程序的函数库(第 二十五部分):处理交易服务器返回的错误

交易订单发送到服务器之后,我们需要检查错误代码,或未出现错误。 在本文中,我们将研究处理交易服务器返回的错误,并着手创建延后交易请求。

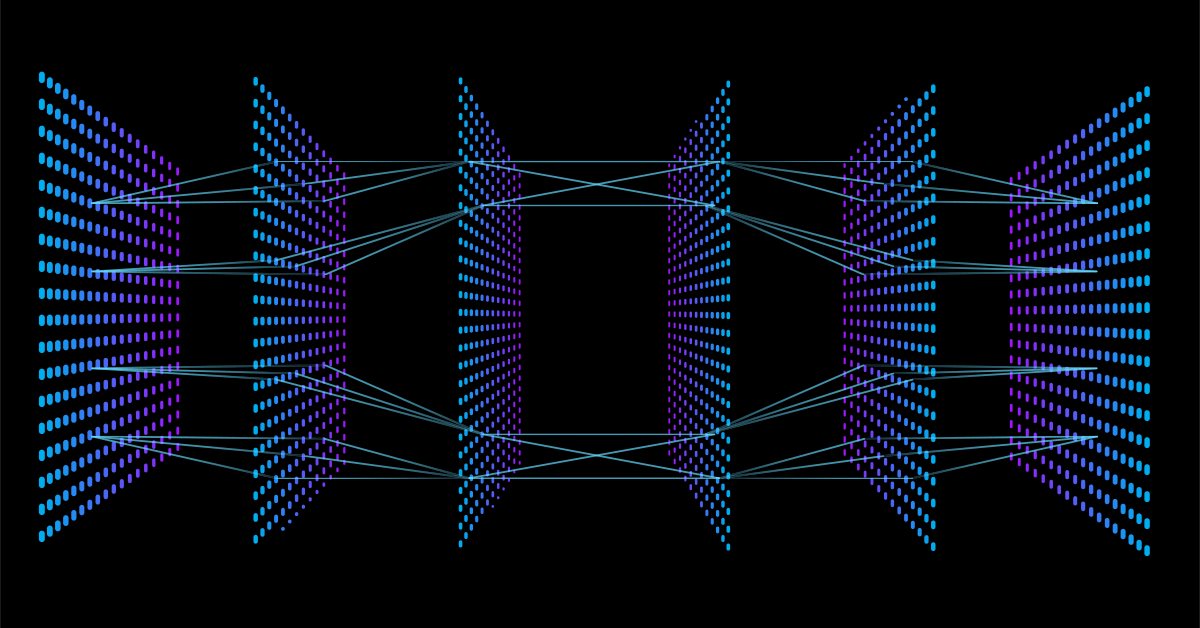

神经网络变得轻松(第八部分):关注机制

在之前的文章中,我们已经测试了组织规划神经网络的各种选项。 我们还研究了自图像处理算法中借鉴而来的卷积网络。 在本文中,我建议研究关注机制,它的出现为开发语言模型提供了动力。

解密开盘区间突破(ORB)日内交易策略

开盘区间突破(ORB)策略基于这样一种理念:市场开盘后不久确立的初始交易区间,反映了买卖双方就价格价值达成共识的重要水平。通过识别突破某一特定区间上方或下方的走势,交易者可以把握随之而来的市场契机——当市场方向愈发明朗时,这种契机往往会进一步显现。本文将探讨三种源自康克瑞图姆集团(Concretum Group)改良的ORB策略。

DoEasy 函数库中的时间序列(第三十九部分):基于函数库的指标 - 准备数据和时间序列事件

本文讨论如何应用 DoEasy 库来创建多品种、多周期指标。 我们准备在指标中操控函数库类,并创建时间序列作为指标的数据源进行测试。 我们还将实现时间序列事件的创建和发送。

价格走势模型及其主要规定(第 1 部分):最简单的模型版本及其应用

本文提供了数学上严格的价格运动和市场功能理论的基础。 到目前为止,我们还没有任何经过严格数学论证的价格走势理论。 取而代之的是,我们不得不基于经验假设进行处理,即价格在某种形态之后以某种方式移动。 当然,这些假设既没有得到统计数据的支持,也没有得到理论的支持。

DoEasy 函数库中的时间序列(第四十部分):基于函数库的指标 - 实时刷新数据

本文研究开发基于 DoEasy 库的简单多周期指标。 我们来改进时间序列类,从而能接收来自任何时间帧的数据,并在当前图表周期内显示。

数据科学和机器学习(第 05 部分):决策树

决策树模仿人类的方式针对数据进行分类。 我们看看如何构建这棵树,并利用它们来分类和预测一些数据。 决策树算法的主要目标是将含有杂质的数据分离成纯节点或靠近节点。

数据科学与机器学习(第 11 部分):朴素贝叶斯(Bayes),交易中的概率论

概率交易就像走钢丝一样 — 它需要精确、平衡和对风险的敏锐理解。 在交易世界中,概率就是一切。 这是成功与失败、盈利与亏损的区别。 通过利用概率的力量,交易者可以做出明智的决策,有效地管理风险,并实现他们的财务目标。 故此,无论您是经验丰富的投资者还是交易新手,了解概率都是解锁您的交易潜能的关键。 在本文中,我们将探索令人兴奋的概率交易世界,并向您展示如何将您的交易博弈提升到一个新的水平。

神经网络变得轻松(第二十七部分):深度 Q-学习(DQN)

我们继续研究强化学习。 在本文中,我们将与深度 Q-学习方法打交道。 DeepMind 团队曾运用这种方法创建了一个模型,在玩 Atari 电脑游戏时其表现优于人类。 我认为评估该技术来解决交易问题的可能性将会很有益处。

数据科学与机器学习(第23部分):为什么LightGBM和XGBoost能超越许多AI模型?

这些先进的梯度提升决策树技术提供了卓越的性能和灵活性,使其成为金融建模和算法交易的理想选择。了解如何利用这些工具来优化您的交易策略、提高预测准确性,并在金融市场中获得竞争优势。

价格走势模型及其主要规定(第 1 部分):概率价格域演化方程与发生的可观测随机游走

本文研究的是概率价格域演化方程,与即将到来的价格尖峰准则。 它还揭示了图表上价格数值的本质,以及这些数值随机游走的发生机制。

数据科学与机器学习 — 神经网络(第 01 部分):前馈神经网络解密

许多人喜欢它们,但却只有少数人理解神经网络背后的整个操作。 在本文中,我尝试用淳朴的语言来解释前馈多层感知,解密其封闭大门背后的一切。

在交易中应用 OLAP(第 3 部分):为开发交易策略而分析报价

在本文中,我们将继续研讨在交易中运用 OLAP 技术。 我们会扩展前两篇文章中表述的功能。 这次我们将研究报价的操盘分析。 我们还将基于所汇集的历史数据,推导并检验交易策略的设想。 本文推介了基于柱线形态研究和自适应交易的智能交易系统。

神经网络变得轻松(第七部分):自适应优化方法

在之前的文章中,我们利用随机梯度下降法针对网络中的所有神经元按照相同的学习率训练神经网络。 在本文中,我提议着眼于自适应学习方法,该方法能够改变每个神经元的学习率。 我们还将研究这种方法的利弊。

山型或冰山型图表

您如何看待往 MetaTrader 5 平台里添加新图表类型的想法? 有人说它缺少其它平台里提供的一些东西。 但事实是,MetaTrader 5 是一个非常实用的平台,因为它允许您做到在许多其它平台上无法完成(或至少不能轻松完成)的事情。

MetaTrader 4 与 MetaTrader 5 交易信号组件

MetaTrader 4 和 MetaTrader 5 用户最近得到了成为“信号提供方”并赚取更多收益的机会。现在,您可以利用新组件,在您的网站、博客或社交网络上展示您的成功交易了。使用组件的好处显而易见:它们会提高“信号提供方”的受欢迎程度、树立其作为成功交易者的声名,并吸引到新的“订阅者”。在其它网站上放置这些组件的所有交易者,也都享受到了上述好处。

种群优化算法:灰狼优化器(GWO)

我们来研究一种最新的现代优化算法 — 灰狼优化。 测试函数的原始行为令该算法成为以前研究过的算法中最有趣的算法之一。 这是训练神经网络的顶级算法之一,具有许多变量的平滑函数。

您应该知道的 MQL5 向导技术(第 05 部分):马尔可夫(Markov)链

马尔可夫(Markov)链是一个强大的数学工具,能够针对包括金融在内的各个领域的时间序列数据进行建模和预测。 在金融时间序列建模和预测中,马尔可夫链通常用于模拟金融资产随时间的演变,例如股票价格或汇率。 马尔可夫链模型的主要优点之一是其简单性和易用性。

利用 MQL5 和 MQL4 实现的选择和导航实用程序:添加"homework"选项卡并保存图形对象

在本文中,我们打算扩展先前创建的实用程序功能,添加用于选择所需品种的选项卡。 我们还将学习如何保存我们在特定品种图表上创建的图形对象,这样我们就不必再次创建它们。 此外,我们将发掘如何仅使用已操控经指定网站初步遴选的品种。

艾伦·安德鲁斯和他的时间序列分析技术

艾伦·安德鲁斯(Alan Andrews)是现世代在交易领域最著名的“教育家”之一。 他的“草叉”几乎包含在所有现代报价分析程序当中。 但大多数交易者没机会用过此工具,甚至是其提供的一小部分。 此外,安德鲁斯最初的培训课程不仅包括对草叉的描述(尽管它仍然是主要工具),还包括其它一些有用的结构。 本文提供了对安德鲁斯在其原始课程中教授的奇妙图表分析方法的见解。 (流量焦虑用户)请当心,会有很多图像。

MQL5 中的矩阵和向量操作

MQL5 中引入了矩阵和向量,用于实现数学解决方案的高效操作。 新类型提供了内置方法,能够创建接近数学标记符号的简洁易懂的代码。 数组提供了广泛的功能,但在很多情况下,矩阵的效率要高得多。

神经网络变得轻松(第二十一部分):变分自动编码器(VAE)

在上一篇文章中,我们已熟悉了自动编码器算法。 像其它任何算法一样,它也有其优点和缺点。 在其原始实现中,自动编码器会尽可能多地将对象与训练样本分开。 这次我们将讨论如何应对它的一些缺点。

直推和主动机器学习中的梯度提升

在本文中,我们将探讨利用真实数据的主动机器学习方法,并讨论它们的优缺点。也许你会发现这些方法很有用,并将它们包含在你的机器学习模型库中。直推是由支持向量机(SVM)的共同发明者弗拉基米尔·瓦普尼克(Vladimir Vapnik)提出的。

日内交易:拉里·康纳斯(Larry Connors)RSI2均值回归策略

拉里·康纳斯(Larry Connors)是知名交易员与量化交易领域权威作家,其最著名的成果之一是2周期相对强弱指数(RSI2)策略。该指标通过捕捉短期超买超卖信号,辅助判断市场反转时机。在本文中,我们将首先阐述研究契机,随后在MQL5中复现康纳斯的三大经典策略,并应用于标普500指数差价合约(CFD)的日内交易场景。

用于时间序列挖掘的数据标签(第 5 部分):使用 Socket 在 EA 中进行应用和测试

本系列文章介绍了几种时间序列标注方法,可以创建符合大多数人工智能模型的数据,根据需求有针对性地进行数据标注,可以使训练出来的人工智能模型更符合预期设计,提高我们模型的准确性,甚至帮助模型实现质的飞跃!

DoEasy 函数库中的时间序列(第六十一部分):品种即时报价序列集合

鉴于程序在其运行时可能会用到不同的品种,因此应为每个品种创建一个单独的列表。 在本文中,我将把这些列表合并到一个即时报价数据集合。 实际上,这将是一个常规列表,基于指向标准库 CObject 类及其衍生类实例指针的动态数组。

DoEasy 函数库中的时间序列(第三十六部分):所有用到的品种周期的时间序列对象

在本文中我们将探讨,把每个用到的品种周期的柱形对象列表合并到单一品种时间序列对象之中。 因此,每个品种均含一个对象,存储所有已用到品种时间序列周期的列表。

MetaTrader应用商店2013年第三季度业绩

又过了一个季度,我们已决定统计MetaTrader 应用商店的业绩 - MetaTrader平台最大的交易机器人和技术指标商店。 直至报告季度末期,有500多名开发者已经将他们的1200个产品放入MetaTrader 应用商店。