Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Реализация советника Deus: Автоматическая торговля с RSI и скользящими средними в MQL5

В статье описываются шаги по внедрению советника Deus на основе индикаторов RSI и скользящей средней для управления автоматической торговлей.

Нейросети — это просто (Часть 68): Офлайн оптимизация политик на основе предпочтений

С первых статей, посвященных обучению с подкреплением, мы так или иначе затрагиваем 2 проблемы: исследование окружающей среды и определение функции вознаграждения. Последние статьи были посвящены проблеме исследования в офлайн обучении. В данной статье я хочу Вас познакомить с алгоритмом, авторы которого полностью отказались от функции вознаграждения.

Разработка советника на основе стратегии прорыва диапазона консолидации на MQL5

В статье описываются шаги по созданию торгового советника, который извлекает выгоду из ценовых прорывов после периодов консолидации. Определяя диапазоны консолидации и устанавливая уровни прорыва, трейдеры могут автоматизировать свои торговые решения на основе этой стратегии. Советник призван обеспечить четкие точки входа и выхода, избегая ложных пробоев.

Построение модели для ограничения диапазона сигналов по тренду (Часть 3): Обнаружение изменений трендов при использовании системы

В этой статье рассматривается, как экономические новости, поведение инвесторов и различные факторы могут влиять на развороты рыночных трендов. Статья включает видео с пояснениями и внедряет MQL5-код в программу для обнаружения разворотов тренда, оповещения и принятия соответствующих мер в зависимости от рыночных условий.

Нейросети в трейдинге: Оптимизация LSTM для целей прогнозирования многомерных временных рядов (Окончание)

Мы продолжаем реализацию фреймворка DA-CG-LSTM, который предлагает инновационные методы анализа и прогнозирования временных рядов. Использование CG-LSTM и двойного внимания позволяет более точно выявлять как долгосрочные, так и краткосрочные зависимости в данных, что особенно полезно для работы с финансовыми рынками.

Машинное обучение и Data Science (Часть 20): Выбор между LDA и PCA в задачах алготрейдинга на MQL5

В этой статье мы рассмотрим методы уменьшения размерности и их применение в торговой среде MQL5. В частности, мы изучим нюансы линейного дискриминантного анализа (LDA) и анализа главных компонентов (PCA), а также посмотрим на их влияние при разработке стратегий и анализе рынка.

Теория категорий в MQL5 (Часть 8): Моноиды

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы вводим моноиды как домен (множество), который отличает теорию категорий от других методов классификации данных за счет включения правил и элемента равнозначности.

Разрабатываем мультивалютный советник (Часть 15): Готовим советник к реальной торговле

Постепенно приближаясь к получению готового советника, необходимо уделить внимание вопросам, которые являются второстепенными на этапе тестирования торговой стратегии, но становятся важными при переходе к реальной торговле.

Разработка торгового советника с нуля (Часть 20): Новая система ордеров (III)

Продолжим внедрение новой системы ордеров. Создание такой системы требует хорошего владения MQL5, а также понимания того, как на самом деле работает платформа MetaTrader 5 и какие ресурсы она нам предоставляет.

Нейросети — это просто (Часть 51): Актор-критик, управляемый поведением (BAC)

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

Разрабатываем мультивалютный советник (Часть 18): Автоматизация подбора групп с учётом форвард-периода

Продолжим автоматизировать шаги, которые ранее мы выполняли вручную. В этот раз вернёмся к автоматизации второго этапа, то есть выбора оптимальной группы одиночных экземпляров торговых стратегий, дополнив его возможностью учитывать результаты экземпляров на форвард-периоде.

Нейросети — это просто (Часть 55): Контрастный внутренний контроль (CIC)

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Возможности Мастера MQL5, которые вам нужно знать (Часть 27): Скользящие средние и угол атаки

Угол атаки (Angle of Attack) — популярный показатель, значение крутизны (steepness) которого, как считается, тесно связано с силой преобладающего тренда. Мы рассмотрим, как он обычно трактуется и применяется, и выясним, есть ли изменения, которые можно было бы внести в способ его измерения для улучшения торговой системы.

Разрабатываем мультивалютный советник (Часть 29): Доработка конвейера

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

Индикатор оценки силы и слабости валютных пар на чистом MQL5

Создаем профессиональный индикатор для анализа силы валют на MQL5. Пошаговое руководство научит вас разрабатывать мощный торговый инструмент с визуальной панелью для MetaTrader 5. Вы узнаете, как рассчитывать силу валютных пар по нескольким таймфреймам (H1, H4, D1), реализовывать динамическое обновление данных и создавать удобный пользовательский интерфейс.

Разработка торгового советника с нуля (Часть 26): Навстречу будущему (I)

Сегодня мы выведем нашу систему ордеров на новый уровень, но сначала нам нужно решить несколько задач. Сейчас у нас есть разные вопросы, которые связаны с тем, как мы хотим работать и какие вещи мы делаем в течение торгового дня.

Обучаем нейросети на осцилляторах без подглядывания в будущее

В статье описывается подход к разметке сделок с помощью осцилляторов для моделей машинного обучения. Это позволяет избавиться от look ahead bias. Показано, что такая разметка не приводит к переобучению моделей, а стратегии продолжают работать продолжительное время.

Нейросети в трейдинге: Сегментация данных на основе уточняющих выражений

В процессе анализа рыночной ситуации мы делим её на отдельные сегменты, выявляя ключевые тенденции. Однако традиционные методы анализа часто фокусируются на одном аспекте, что ограничивает восприятие. В данной статье мы познакомимся с методом, позволяющем выделять несколько объектов, что даёт более полное и многослойное понимание ситуации.

Использование JSON Data API в MQL-проектах

Представьте, что вы можете использовать данные, которых нет в MetaTrader. Обычно вы получаете информацию только от индикаторов, основанных на анализе цен и техническом анализе. Теперь представьте, что у вас есть доступ к данным, которые выведут ваши торговые возможности на новый уровень. Вы можете значительно увеличить мощность платформы MetaTrader, если объедините её возможности с результатами работы других программ, методов макроанализа и ультрасовременных инструментов через API. В этой статье мы расскажем, как использовать API, и представим полезные и ценные API-сервисы.

Как построить советник, работающий автоматически (Часть 12): Автоматизация (IV)

Если вы думаете, что автоматизированные системы просты, то наверно вы еще не до конца поняли, что нужно для их создания. В данном материале мы поговорим о проблеме, с которой сталкиваются многие советники: неизбирательное исполнение ордеров, и возможное решение этой проблемы.

Автоматизация торговли с помощью трендовой стратегии Parabolic SAR на MQL5: Создаем эффективный советник

В этой статье мы автоматизируем торговлю с помощью стратегии Parabolic SAR на MQL5, создав эффективный советник. Советник будет совершать сделки по трендам, определяемым индикатором Parabolic SAR.

Нейросети — это просто (Часть 64): Метод Консервативного Весового Поведенческого Клонирования (CWBC)

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Построение модели для ограничения диапазона сигналов по тренду (Часть 1): Для советников и технических индикаторов

Статья рассчитана на начинающих и профессиональных разработчиков MQL5. Она предоставляет фрагмент кода для определения индикаторов, генерирующих сигналы, и их ограничения трендами на более старших таймфреймах. Таким образом, трейдеры могут улучшить свои стратегии, включив в них более широкую перспективу рынка, что приведет к получению потенциально более надежных торговых сигналов.

Многопоточный торговый робот с машинным обучением: От концепции до реализации

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

Знакомство с языком MQL5 (Часть 17): Создание советников для разворотов тренда

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

Риск-менеджер для торговых роботов (Часть I): Включаемый файл контроля рисков для советников

Трейдинг характеризуется высокими требованиями к дисциплине риск-менеджмента. Настоящая работа представляет анализ основных причин неудач трейдеров и предлагает техническое решение в виде класса CEnhancedRiskManager для платформы MQL5. Включает практическое тестирование на агрессивном сеточном советнике.

Добавляем пользовательскую LLM в торгового робота (Часть 2): Пример развертывания среды

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Торговый робот на языковой GPT-модели

Статья представляет полную реализацию TimeGPT — специализированной архитектуры на основе Transformer для прогнозирования финансовых временных рядов на платформе MetaTrader 5. Рассмотрена адаптация механизма внимания для финансовых данных, селективная токенизация изменений цены, hardware-aware оптимизации и продвинутые техники обучения. Включены результаты практического тестирования, показавшие точность прогнозов 87% при горизонте 24 бара с временем обучения 15 минут на CPU. Представлен готовый торговый советник с автоматическим переобучением.

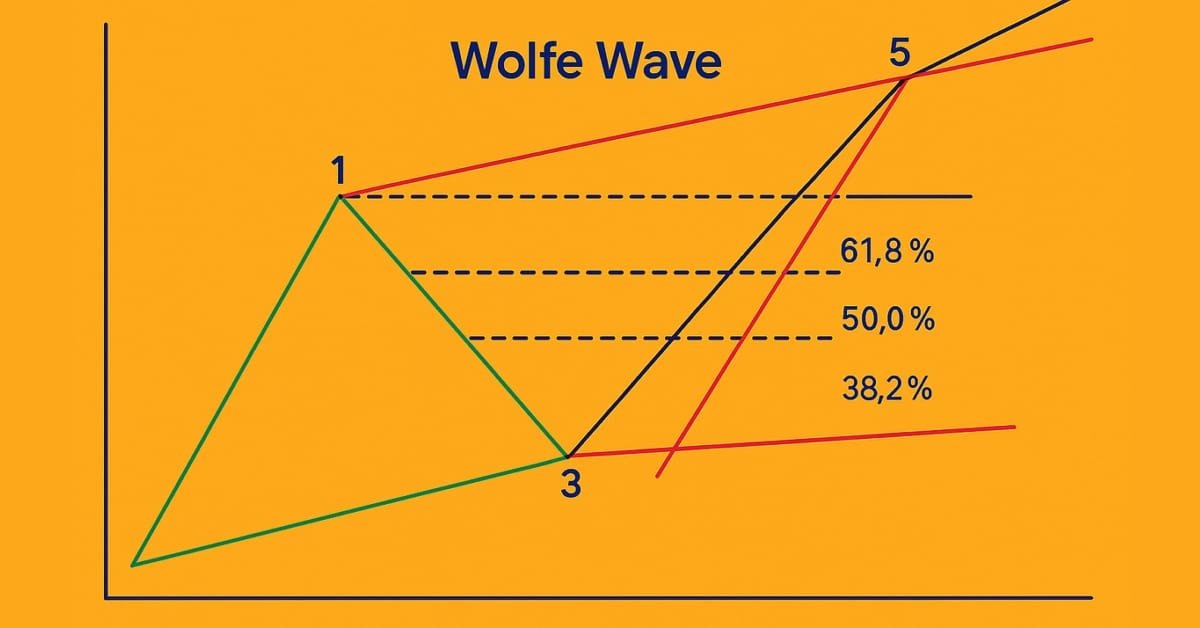

Знакомство с языком MQL5 (Часть 18): Введение в паттерн "Волны Вульфа"

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Нейросети — это просто (Часть 50): Soft Actor-Critic (оптимизация модели)

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Советник на базе универсального аппроксиматора MLP

В статье представлен простой и доступный способ использования нейронной сети в торговом советнике, который не требует глубоких знаний в машинном обучении. Метод исключает нормализацию целевой функции и устраняет проблемы "взрыва весов" и "ступора сети", предлагая интуитивное обучение и наглядный контроль результатов.

Нейросети в трейдинге: Безмасочный подход к прогнозированию ценового движения

В данной статье предлагаем познакомиться с методом Mask-Attention-Free Transformer (MAFT) и его применение в области трейдинга. В отличие от традиционных Transformer, требующих маскирования данных при обработке последовательностей, MAFT оптимизирует процесс внимания, устраняя необходимость в маскировании, что значительно повышает вычислительную эффективность.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Анализ сентимента (рыночных настроений) и глубокое обучение для торговли советником и тестирование на истории с помощью Python

В этой статье познакомим вас с анализом сентимента и моделями ONNX на языке Python для использования в советнике. Один скрипт запускает обученную модель ONNX из TensorFlow для прогнозов на основе глубокого обучения, а другой извлекает заголовки новостей и дает количественную оценку настроений при помощи ИИ.

Нейросети в трейдинге: Модели с использованием вейвлет-преобразования и многозадачного внимания

Предлагаем познакомиться с фреймворком объединяющим вейвлет-преобразование и многозадачную модель Self-Attention, направленную на повышение отзывчивости и точности прогнозирования в условиях нестабильности рынка. Вейвлет-преобразование позволяет разложить доходность активов на высокие и низкие частоты, тщательно фиксируя долгосрочные рыночные тенденции и краткосрочные колебания.

Реализация торговой стратегии на основе полос Боллинджера с помощью MQL5: Пошаговое руководство

Пошаговое руководство по реализации на MQL5 алгоритма автоматической торговли, основанной на торговой стратегии «Полосы Боллинджера». Подробное учебное пособие на основе создания советника, который может быть полезен трейдерам.

Разработка торгового советника с нуля (Часть 14): Добавляем Volume at Price (II)

Сегодня мы добавим несколько ресурсов в наш советник. Эта интересная статья может натолкнуть вас на новые идеи и методы представления информации и в то же время исправить мелкие недочеты в ваших проектах.

Нейросети — это просто (Часть 92): Адаптивное прогнозирование в частотной и временной областях

Авторы метода FreDF экспериментально подтвердили преимущество комбинированного прогнозирования в частотной и временной областях. Однако применение весового гиперпараметра не является оптимальным для нестационарных временных рядов. В данной статье я предлагаю познакомиться с методом адаптивного сочетания прогнозов в частотной и временной областях.

Нейросети в трейдинге: Агент с многоуровневой памятью (Окончание)

Продолжаем начатую работу по созданию фреймворка FinMem, который использует подходы многоуровневой памяти, имитирующие когнитивные процессы человека. Это позволяет модели не только эффективно обрабатывать сложные финансовые данные, но и адаптироваться к новым сигналам, значительно повышая точность и результативность инвестиционных решений в условиях динамично изменяющихся рынков.

Компьютерное зрение для трейдинга (Часть 1): Создаем базовый простой функционал

Система прогнозирования EURUSD с применением компьютерного зрения и глубокого обучения. Узнайте, как сверточные нейронные сети могут распознавать сложные ценовые паттерны на валютном рынке и предсказывать движение курса с точностью до 54%. Статья раскрывает методологию создания алгоритма, использующего технологии искусственного интеллекта для визуального анализа графиков вместо традиционных технических индикаторов. Автор демонстрирует процесс трансформации ценовых данных в «изображения», их обработку нейронной сетью и уникальную возможность заглянуть в «сознание» ИИ через карты активации и тепловые карты внимания. Практический код на Python с использованием библиотеки MetaTrader 5 позволяет читателям воспроизвести систему и применить ее в собственной торговле.