Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Нейросети — это просто (Часть 66): Проблематика исследования в офлайн обучении

Обучение моделей в офлайн режиме осуществляется на данных ранее подготовленной обучающей выборки. Это дает нам ряд преимуществ, но при этом информация об окружающей среде сильно сжимается до размеров обучающей выборки. Что, в свою очередь, ограничивает возможности исследования. В данной статье хочу предложить познакомиться с методом, позволяющем наполнить обучающую выборку максимально разнообразными данными.

Критерии тренда в трейдинге

Тренды являются важной частью многих торговых стратегий. В этой статье мы рассмотрим некоторые инструменты, используемые для определения трендов и их характеристик. Понимание и правильная интерпретация трендов могут значительно повысить эффективность трейдинга и минимизировать риски.

Разработка торговой системы на основе индикатора Накопления/Распределения - Accumulation/Distribution

Представляю вашему вниманию новую статью из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. В этой статье мы будем изучать индикатор Накопления/Распределения (Accumulation/Distribution, A/D). Также мы разработаем торговую систему на языке MQL5 для работы в платформе MetaTrader 5, используя несколько простых стратегий.

Функции в MQL5-приложениях

Функции являются критически важными компонентами в любом языке программирования. Помимо прочего, они помогают разработчикам применять принцип DRY (don't repeat youself, не повторяйся). В статье рассмотрены функции и их создание в MQL5 с помощью простых приложений, которые обогащают вашу торговую систему, но не усложняют ее.

Машинное обучение и Data Science (Часть 16): Свежий взгляд на деревья решений

В последней части нашей серии о машинном обучении и работе с большими данными мы снова возвращаемся к деревьям решений. Эта статья предназначена для трейдеров, которые хотят понять роль деревьев решений в анализе рыночных тенденций. В ней собрана вся основная информация о структуре, предназначении и использовании таких деревьев. Мы рассмотри корни и ветви алгоритмических деревьев и узнаем, в чем же заключается их потенциал применительно к принятию торговых решений. Давайте вместе по-новому взглянем на деревья решений и посмотри, как они могут помочь преодолевать сложности на финансовых рынках.

Нейросети — это просто (Часть 15): Кластеризации данных средствами MQL5

Продолжаем рассмотрение метода кластеризации. В данной статье мы создадим новый класс CKmeans для реализации одного из наиболее распространённых методов кластеризации k-средних. По результатам тестирования модель смогла выделить около 500 паттернов.

Самообучающийся советник с нейросетью на матрице состояний

Самообучающийся советник с нейросетью на матрице состояний. Совмещаем марковские цепи с многослойной нейросетью MLP, написанной на библиотеке ALGLIB MQL5. Как могут быть совмещены для прогнозирования Форекс марковские цепи и нейросети?

Разрабатываем мультивалютный советник (Часть 3): Ревизия архитектуры

Мы уже несколько продвинулись в разработке мультивалютного советника с несколькими параллельно работающими стратегиями. С учетом накопленного опыта проведем ревизию архитектуры нашего решения и попробуем ее улучшить, пока не ушли слишком далеко вперед.

Алгоритмическая торговля с MetaTrader 5 и R для начинающих

В статье мы объединим финансовый анализ с алгоритмической торговлей, а также посмотрим, как можно подружить R и MetaTrader 5. Эта статья — руководство по объединению аналитической гибкости R с огромными торговыми возможностями MetaTrader 5.

Машинное обучение и Data Science (Часть 14): Применение карт Кохонена на рынках

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

Разработка торговой системы на основе индикатора OBV

Это новая статья, продолжающая нашу серию для начинающих MQL5-программистов, в которой мы учимся строить торговые системы с использованием самых популярных индикаторов. На этот раз мы будем изучать индикатор балансового объема On Balance Volume (OBV) — узнаем, как его использовать и как создать торговую систему на его основе.

Нейросети — это просто (Часть 83): Алгоритм пространственно-временного преобразователя постоянного внимания (Conformer)

Предлагаемый Вашему вниманию алгоритм Conformer был разработан для целей прогнозирования погоды, которую по изменчивости и капризности можно сравнить с финансовыми рынками. Conformer является комплексным методом. И сочетает в себе преимущества моделей внимания и обычных дифференциальных уравнений.

Моделирование реквотов на тестере и анализ устойчивости советника

Requote - бич для многих экспертов в особенности тех, у кого достаточно чувствительные условия входа и выхода из сделки. В статье предлагается один из способов проверить эксперт на устойчивость от реквотов.

Нейросети — это просто (Часть 74): Адаптивное прогнозирование траекторий

Предлагаю Вам познакомиться с довольно эффективным методом многоагентного прогнозирования траекторий, который способен адаптироваться к различным состояниям окружающей среды.

Нейросети в трейдинге: Практические результаты метода TEMPO

Продолжаем знакомство с методом TEMPO. И в данной статье мы оценим фактическую эффективность предложенных подходов на реальных исторических данных.

Арбитражный трейдинг Forex: Простой бот-маркетмейкер синтетиков для старта

Сегодня разберем моего первого робота в сфере арбитража — поставщика ликвидности (если его можно так назвать) на синетических активах. Сегодня данный бот успешно работает как модуль в большой системе на машинном обучении, но я поднял старый арбитражный робот на Форекс из облака, и давайте посмотрим на него, и подумаем, что мы можем с ним сделать сегодня?

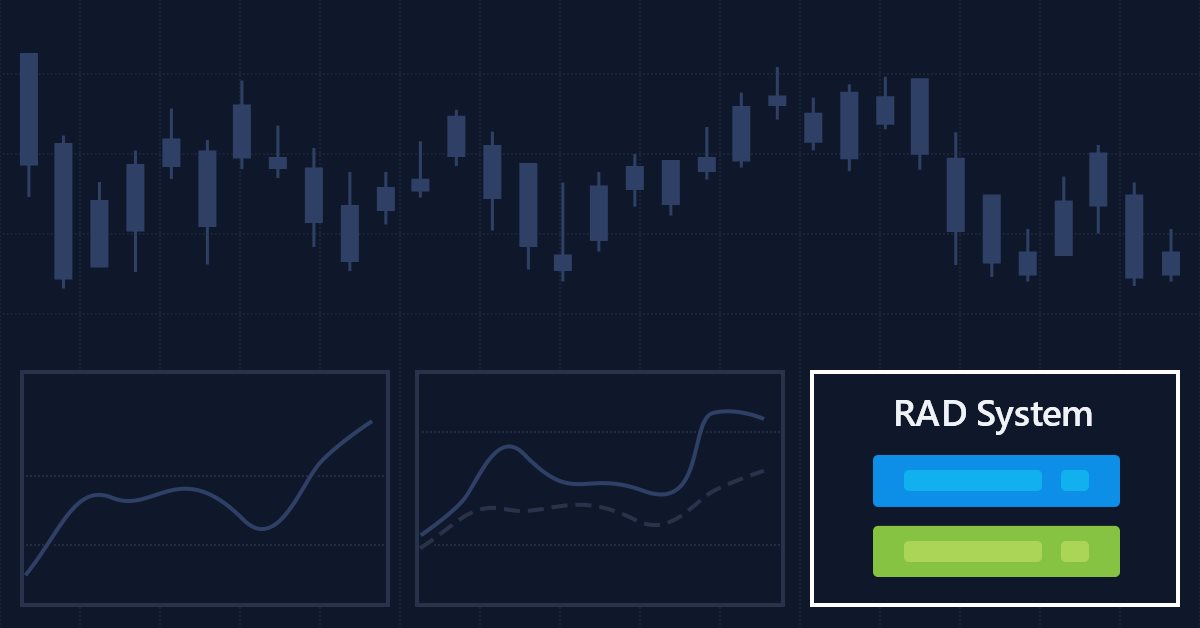

Несколько индикаторов на графике (Часть 05): Превращаем MetaTrader 5 в систему RAD (I)

Несмотря на то, что многие люди не умеют программировать, они достаточно креативны и имеют отличные идеи, но отсутствие знаний или понимания программирования мешает им сделать некоторые вещи. Давайте посмотрим вместе, как создать Chart Trade, но используя саму платформу MT5, как будто это IDE.

Нейросети — это просто (Часть 69): Ограничение политики поведения на основе плотности офлайн данных (SPOT)

В оффлайн обучении мы используем фиксированный набор данных, что ограничивает покрытие разнообразия окружающей среды. В процессе обучения наш Агент может генерировать действия вне этого набора. При отсутствии обратной связи от окружающей среды корректность оценок таких действий вызывает вопросы. Поддержание политики Агента в пределах обучающей выборки становится важным аспектом для обеспечения надежности обучения. Об этом мы и поговорим в данной статье.

Введение в исследование фрактальных рыночных структур с помощью машинного обучения

В данной статье предпринята попытка рассмотрения финансовых временных рядов с точки зрения самоподобных фрактальных структур. Поскольку мы имеем слишком много аналогий, которые подтверждают возможность рассматривать рыночные котировки в качестве самоподобных фракталов, то имеем возможность составить представления о горизонтах прогнозирования таких структур.

Нейросети — это просто (Часть 42): Прокрастинация модели, причины и методы решения

Прокрастинация модели в контексте обучения с подкреплением может быть вызвана несколькими причинами, и решение этой проблемы требует принятия соответствующих мер. В статье рассмотрены некоторые из возможных причин прокрастинации модели и методы их преодоления.

Парадигмы программирования (Часть 2): Объектно-ориентированный подход к разработке советника на основе ценовой динамики

В этой статье мы поговорим о парадигме объектно-ориентированного программирования и ее применении в коде MQL5. Это вторая статья в серии. В ней мы познакомимся с особенностями объектно-ориентированного программирования и рассмотрим практические примеры. В прошлый раз мы написали советник на основе ценовой динамики (Price Action), используя индикатор EMA и свечные данные. Сейчас мы преобразуем его процедурный код в объектно-ориентированный.

Разработка пользовательского канала Дончиана с помощью MQL5

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

Изучаем конформное прогнозирование финансовых временных рядов

В этой статье вы познакомитесь с конформными предсказаниями и библиотекой MAPIE, которая их реализует. Данный подход является одним из самых современных в машинном обучении и позволяет сосредоточиться на контроле рисков для уже существующих разнообразных моделей машинного обучения. Конформные предсказания, сами по себе, не являются способом поиска закономерностей в данных. Они лишь определяют степень уверенности существующих моделей в предсказании конкретных примеров и позволяют фильтровать надежные предсказания.

Нейросети — это просто (Часть 54): Использование случайного энкодера для эффективного исследования (RE3)

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Нейросети — это просто (Часть 60): Онлайн Трансформер решений (Online Decision Transformer—ODT)

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

Разработка торгового советника с нуля (Часть 21): Новая система ордеров (IV)

Наконец-то визуальная система заработает... хотя пока не до конца. Здесь мы закончим вносить основные изменения, которых будет не мало, но они все необходимы, и вся работа будет достаточно интересной.

Нейросети — это просто (Часть 77): Кросс-ковариационный Трансформер (XCiT)

В своих моделях мы часто используем различные алгоритмы внимание. И, наверное, чаще всего мы используем Трансформеры. Основным их недостатком является требование к ресурсам. В данной статье я хочу предложить Вам познакомиться с алгоритмом, который поможет снизить затраты на вычисления без потери качества.

Нейросети — это просто (Часть 70): Улучшение политики с использованием операторов в закрытой форме (CFPI)

В этой статье мы предлагаем познакомиться с алгоритмом, который использует операторы улучшения политики в закрытой форме для оптимизации действий Агента в офлайн режиме.

Нейросети в трейдинге: Анализ облака точек (PointNet)

Прямой анализ облака точек позволяет избежать излишнего увеличения объема данных и повышает эффективность моделей в задачах классификации и сегментации. Подобные подходы демонстрируют высокую производительность и устойчивость к возмущениям в исходных данных.

Скальпинг по потоку ордеров (Order Flow Scalping) с MQL5

Данный советник для MetaTrader 5 реализует стратегию Scalping OrderFlow (стратегия скальпирования потока ордеров) с расширенным управлением рисками. В нем используется множество технических индикаторов для определения торговых возможностей на основе дисбалансов в потоке ордеров. Бэк-тестирование показывает потенциальную прибыльность, но подчеркивает необходимость дальнейшей оптимизации, особенно в области управления рисками и соотношения результатов торговли. Он подходит для опытных трейдеров и требует тщательного тестирования и понимания перед практическим применением.

Работа с таймсериями в библиотеке DoEasy (Часть 54): Классы-наследники абстрактного базового индикатора

В статье рассмотрим создание классов объектов-наследников базового абстрактного индикатора. Такие объекты дадут нам доступ к возможностям создавать индикаторные советники, собирать и получать статистику значений данных разных индикаторов и цен. Также создадим коллекцию объектов-индикаторов, из которой можно будет получать доступ к свойствам и данным каждого созданного в программе индикатора.

Визуализации сделок на графике (Часть 2): Графическая отрисовка информации

Пишем с нуля скрипт, который сделает удобным выгрузку принт-скринов сделок для анализа торговых входов. На одном графике будет удобно отображаться вся необходимая информация по отдельной сделке, с возможностью прорисовывания разных тайм-фреймов.

Добавляем пользовательскую LLM в торгового робота (Часть 1): Развертывание оборудования и среды

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти мощные модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Прогнозирование с помощью моделей ARIMA в MQL5

В этой статье мы продолжаем разработку класса CArima для построения моделей ARIMA, добавляя интуитивно понятные методы прогнозирования.

Применение теории игр в алгоритмах трейдинга

Создаем адаптивный самообучающийся торговый советник на основе машинного обучения DQN, с многомерным причинно-следственным выводом, который будет успешно торговать одновременно на 7 валютных парах, причем агенты разных пар будут обмениваться друг с другом информацией.

Нейросети — это просто (Часть 87): Сегментация временных рядов

Прогнозирование играет важную роль в анализе временных рядов. В новой статье мы поговорим о преимуществах сегментации временных рядов.

Сделайте торговые графики лучше с интерактивным графическим интерфейсом на основе MQL5 (Часть III): Простой перемещаемый торговый интерфейс

В этой серии статей мы исследуем интеграцию интерактивных графических интерфейсов в перемещаемые торговые панели на MQL5. В третьей части мы используем наработки из предыдущих частей, чтобы превратить статические торговые панели в динамические.

Несколько индикаторов на графике (Часть 04): Начинаем работу с советником

В предыдущих статьях я рассказывал, как создать индикатор с несколькими подокнами — такая возможность становится интересной при использовании пользовательских индикаторов. В этот раз мы рассмотрим, как добавить несколько окон в советник.

Возможности Мастера MQL5, которые вам нужно знать (Часть 3): Энтропия Шеннона

Современный трейдер почти всегда находится в поиске новых идей. Он постоянно пробует новые стратегии, модифицирует их и отбрасывает те, что не оправдали себя. В этой серии статей я постараюсь доказать, что Мастер MQL5 является настоящей опорой трейдера.