Статьи по программированию и использованию торговых роботов на языке MQL5

Эксперты, созданные для платформы MetaTrader, выполняют самые разнообразные функции, задуманные их разработчиками. Торговые роботы могут отслеживать множество финансовых инструментов 24 часа в сутки, копировать сделки, создавать и отсылать отчеты, анализировать новости и даже предоставлять трейдеру собственный графический интерфейс, разработанный по его заказу.

В статьях предлагаются приемы программирования, математические идеи по обработке данных, советы по созданию и заказу торговых роботов.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Повторное использование нарушенных ордер-блоков в качестве блоков смягчения (SMC)

В этой статье мы рассмотрим, как ранее ставшие недействительными ордер-блоки можно повторно использовать в качестве блоков смягчения последствий в рамках «Концепции умных денег» (Smart Money Concepts, SMC). Эти зоны показывают, где институциональные трейдеры повторно входят на рынок после неудачного ордер-блока, предоставляя зоны высокой вероятности продолжения торговли в рамках доминирующего тренда.

Создание самооптимизирующихся советников на MQL5 (Часть 16): Идентификация линейных систем на основе обучения с учителем

Идентификация линейной системы может быть объединена с процессом обучения корректировке ошибки в алгоритме обучения с учителем. Это позволяет нам создавать приложения, основанные на методах статистического моделирования, не наследуя при этом уязвимость, связанную с ограничительными допущениями модели. Классические алгоритмы обучения с учителем имеют ряд ограничений, которые можно устранить, объединив эти модели с регулятором обратной связи, способным корректировать модель с учетом текущей рыночной конъюнктуры.

Тестовые чемпионы против реальных задач оптимизации

Мы анализируем, почему рейтинги могут быть завышены из‑за совпадения траекторий алгоритмов с диагоналями бенчмарков, и дополняем методику тестирования требованием удалять глобальный экстремум от диагоналей. Обновляем Forest и Megacity, проводим RAW‑верификацию и калибровку через VerifyExtremes.mq5. Падение результатов HHO и DOAm служит практическим индикатором ложных лидеров.

Автоматизация торговых стратегий в MQL5 (Часть 31): Создание системы распознавания гармонического паттерна "3 Drives" с использованием Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "3 Drives" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "3 Drives" с использованием точек разворота и уровней Фибоначчи, открывая сделки с пользовательскими уровнями входа, стоп-лосса и тейк-профита в соответствии с вариантами, выбранными пользователем. Мы также повысим наглядность и информативность системы для трейдера с помощью графических объектов на графике.

Торговые инструменты на MQL5 (Часть 17): Изучение векторных скругленных прямоугольников и треугольников

В этой статье мы рассматриваем векторные методы для рисования скругленных прямоугольников и треугольников в MQL5 с использованием canvas и суперсэмплирования для сглаживания изображения. Мы реализуем заливку методом сканирования строк, геометрические предварительные вычисления для дуг и касательных, а также рисование границ для создания плавных, настраиваемых фигур. Такой подход закладывает основу для современных элементов пользовательского интерфейса в будущих торговых инструментах, поддерживающего входные параметры для установки размеров, радиусов, рамок и прозрачности.

Адаптивная архитектура Smart Money (ASMA): Интеграция логики SMC с анализом сентимента для динамического переключения стратегий

В этой теме рассматривается, как построить адаптивную архитектуру Smart Money (ASMA) — интеллектуального советника, который объединяет концепции Smart Money Concepts (Order Blocks, Break of Structure, Fair Value Gaps) с рыночными настроениями в реальном времени, чтобы автоматически выбирать наиболее подходящую торговую стратегию исходя из текущего рыночного режима.

Создание самооптимизирующихся советников на MQL5 (Часть 8): Анализ нескольких стратегий (3) — Политика взвешенного голосования

В этой статье исследуется, как определение оптимального количества стратегий в ансамбле может стать сложной задачей, которую проще решить с помощью генетического оптимизатора MetaTrader 5. Сеть MQL5 Cloud также используется как ключевой ресурс для ускорения бэктестинга и оптимизации. В целом, наше обсуждение здесь подготавливает почву для разработки статистических моделей, позволяющих оценивать и улучшать торговые стратегии на основе результатов работы нашего первоначального ансамбля.

Автоматизация торговых стратегий в MQL5 (Часть 26): Создание системы усреднения на основе пин-баров для многопозиционной торговли

В данной статье мы разрабатываем систему усреднения на основе пин-баров на языке MQL5, которая обнаруживает паттерны пин-баров для открытия сделок и использует стратегию усреднения для управления несколькими позициями, дополненную трейлинг-стопами и переводом в безубыток. Мы объединяем настраиваемые параметры с дашбордом для мониторинга позиций и прибыли в реальном времени.

Возможности Мастера MQL5, которые вам нужно знать (Часть 64): Использование паттернов каналов Демарка и конвертов с ядром белого шума

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. В предыдущей статье были представлены эти два индикатора. Здесь же мы добавим к ним машинное обучение. Мы используем рекуррентную нейронную сеть, которая применяет ядро белого шума (white-noise kernel) для обработки векторизованных сигналов от этих двух индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Нейросети в трейдинге: Многодоменная архитектура анализа финансовых данных (Основные компоненты)

В статье продолжается перенос подходов фреймворка MDL в область решения задач финансовых рынков. Рассмотрены модули унифицированной токенизации разнородных данных, доменно-ориентированного внимание и Feature Self-Iteration, позволяющий эффективнее работать с историей признаков. Особое внимание уделено архитектурным решениям, снижающим вычислительную нагрузку и сохраняющим рыночный контекст в процессе анализа.

Торговые инструменты на MQL5 (Часть 16): Улучшенное сглаживание методом суперсэмплинга (SSAA) и рендеринг в высоком разрешении

Мы добавляем сглаживание на основе суперсэмплинга и рендеринг высокого разрешения на панель Canvas на MQL5, а затем понижаем дискретизацию до целевого размера. В статье реализованы закругленные прямоугольные заливки и границы, закругленные треугольные стрелки и пользовательская полоса прокрутки с темой оформления для статистических и текстовых панелей. Эти инструменты помогут вам создать более плавные и разборчивые компоненты пользовательского интерфейса в MetaTrader 5.

Разработка инструментария для анализа Price Action (Часть 33): Инструмент на основе теории свечного диапазона

Улучшите свое понимание рынка с помощью набора инструментов Candle-Range Theory для MetaTrader 5 – полностью нативного решения на MQL5 на основе теории свечного диапазона, которое превращает необработанные ценовые бары в информацию о волатильности в реальном времени. Легковесная библиотека CRangePattern сопоставляет истинный диапазон каждой свечи с адаптивным ATR и классифицирует ее в момент закрытия; затем CRT Indicator отображает эти классификации на графике в виде четких цветовых прямоугольников и стрелок, которые сразу показывают зоны сжатия, резкие пробои и полное поглощение диапазона.

Разработка инструментария для анализа Price Action (Часть 59): Выявление точных пробоев при фрактальной консолидации с помощью геометрической асимметрии

Изучая широкий спектр сетапов пробоя, я заметил, что неудачные пробои редко были связаны с нехваткой волатильности и гораздо чаще – со слабой внутренней структурой. Это наблюдение легло в основу подхода, представленного в этой статье. Подход выявляет паттерны, в которых последний ценовой отрезок заметно превосходит предыдущий по длине, наклону и скорости, что служит явным признаком накопления импульса перед направленным расширением. Обнаруживая эти тонкие геометрические дисбалансы внутри консолидации, трейдер может заранее распознавать пробои с более высокой вероятностью еще до выхода цены из диапазона. Далее показано, как этот геометрический подход на основе фракталов преобразует структурный дисбаланс в точные сигналы пробоя.

Возможности Мастера MQL5, которые вам нужно знать (Часть 69): Использование паттернов SAR и RVI

Параболический SAR и индекс относительной бодрости (Relative Vigour Index, RVI) — еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Эти индикаторы, как и рассмотренные ранее, также дополняют друг друга, поскольку SAR определяет тренд, а RVI проверяет импульс. Как обычно, мы используем Мастер MQL5 для построения и тестирования любого потенциала, который может иметь эта пара индикаторов.

Переосмысливаем классические стратегии (Часть 19): Подробный разбор стратегий на пересечении скользящих средних

В этой статье мы возвращаемся к классической стратегии пересечения скользящих средних и исследуем, почему она часто терпит неудачу на шумных, быстро меняющихся рынках. В ней представлены пять альтернативных методов фильтрации, предназначенных для улучшения качества сигнала и устранения слабых или убыточных сделок. Обсуждение показывает, как статистические модели могут обучаться и исправлять ошибки, которые пропускает человеческая интуиция и традиционные правила. Читатели получают более четкое представление о том, как модернизировать устаревшую стратегию, и о подводных камнях, связанных с опорой исключительно на такие показатели, как RMSE, в финансовом моделировании.

Торговые инструменты на MQL5 (Часть 19): Создание интерактивной палитры инструментов графической разметки

В этой статье мы создадим интерактивную палитру инструментов в MQL5 для рисования графиков с возможностью перетаскивания, изменения размера панелей и переключения тем. Мы добавим кнопки для таких инструментов, как перекрестие, линии трендов, прямые, прямоугольники, числа Фибоначчи, текст и стрелки, обрабатывающих события мыши для активации и получения указаний. Эта система улучшает анализ торговли благодаря настраиваемому пользовательскому интерфейсу, поддерживающему взаимодействие с графиками в режиме реального времени

Нейросети в трейдинге: Адаптивная факторная токенизация (MTmixAtt)

Статья разбирает архитектуру MTmixAtt для адаптивной структуризации признаков и показывает первый шаг практической реализации в MQL5 — модуль AutoToken. Описаны выравнивание эмбеддингов, матрица выбора, механизм Top‑K и разреженная селекция. Приведен класс CNeuronAutoToken на базе OpenCL. Читатель получает работающий блок компрессии признакового пространства и основу для дальнейшего смешивания токенов и MoE.

Возможности Мастера MQL5, которые вам нужно знать (Часть 63): Использование паттернов каналов Демарка и конвертов

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. Поэтому мы рассматриваем каждый паттерн отдельно, чтобы определить, что может быть полезным, а чего потенциально следует избегать. Как всегда, мы используем советник, собранный в Мастере, вместе с функциями паттернов, встроенными в класс сигналов советника (Expert Signal).

Преодоление ограничений машинного обучения (Часть 8): Непараметрический выбор стратегии

В этой статье показано, как настроить модель "черного ящика" для автоматического выявления сильных торговых стратегий, используя подход, основанный на данных. Используя взаимную информацию для определения приоритетов наиболее удобных для изучения сигналов, мы можем создавать более интеллектуальные и адаптивные модели, превосходящие традиционные методы. Читатели также научатся избегать распространенные подводные камни, такие как чрезмерное доверие к показателям поверхностного уровня, а вместо этого разрабатывать стратегии, основанные на значимой статистической информации.

Знакомство с языком MQL5 (Часть 31): Освоение API и функции WebRequest в языке MQL5 (V)

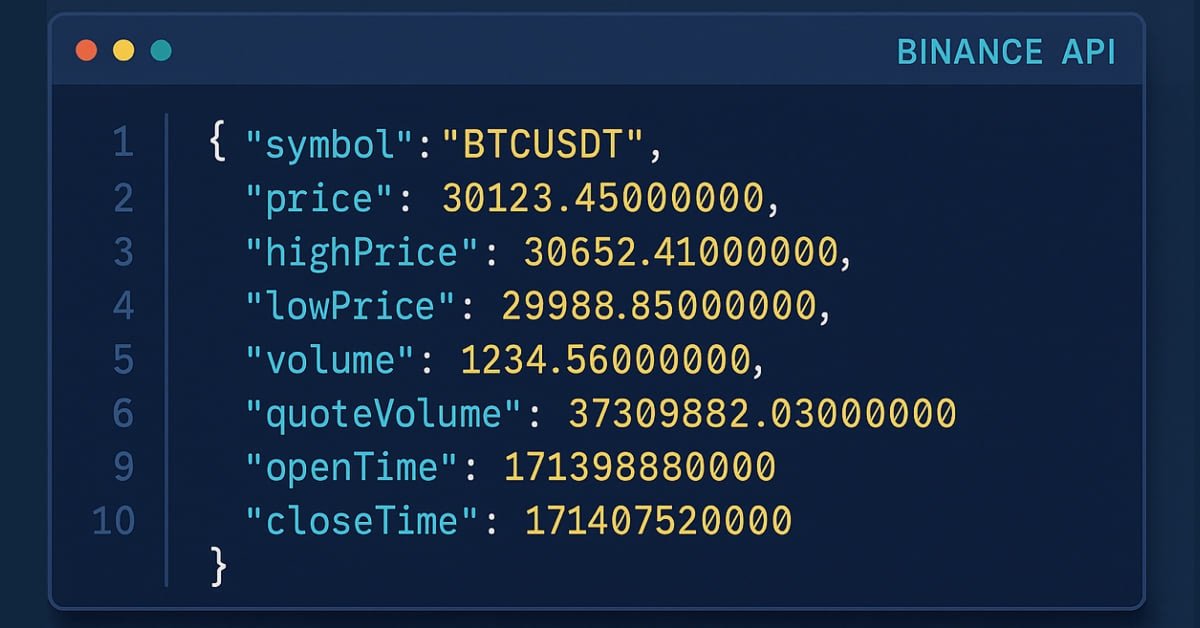

Узнайте, как использовать функцию WebRequest и вызовы внешних API, чтобы получать свежие свечные данные, преобразовывать каждое значение в пригодный тип и аккуратно сохранять информацию в табличном виде. Этот шаг закладывает основу для создания индикатора, который визуализирует данные в свечном формате.

Нейросети в трейдинге: Потоковые модели с остаточной высокочастотной адаптацией (модуль HTR)

Продолжаем работу над реализацией подходов, предложенных авторами фреймворка ResFlow. В статье представлена реализация высокочастотного модуля HTR. В нем контекст и локальная динамика приводятся к сопоставимому виду, проходят рекуррентный блок, а затем формируют согласованное внутреннее представление потока.

Знакомство с языком MQL5 (Часть 29): Освоение API и функции WebRequest в языке MQL5 (III)

В этой статье мы продолжаем осваивать API и WebRequest в языке MQL5, получая свечные данные из внешнего источника. Мы разберем ответ сервера, очистим данные и извлечем ключевые элементы – время открытия и значения OHLC для нескольких дневных свечей, подготовив все для дальнейшего анализа.

Нейросети в трейдинге: Поиск устойчивых закономерностей в разнородных рыночных данных (Основные компоненты)

В статье продолжается адаптация фреймворка INFNet к задачам анализа финансовых данных средствами MQL5. Рассматриваются механизмы генерации hub-токенов и распространения сигналов с помощью Broadcast Gated Unit. Показано, как объединить последовательные, контекстные и сценарные признаки в единое embedding-пространство при сохранении линейной вычислительной сложности. В результате сформирована практическая основа для построения и последующего тестирования торговой модели на исторических данных.

Тестер стратегий для Python и MetaTrader 5 (Часть 05): Тестер стратегий для нескольких символов и таймфреймов

В этой статье представлен совместимый с MetaTrader 5 рабочий процесс бэктестинга, масштабируемый на разные символы и таймфреймы. Мы используем HistoryManager для параллельного сбора данных, синхронизации баров и тиков со всех таймфреймов и запуска изолированных по символам обработчиков OnTick в потоках. Вы узнаете, как режимы моделирования влияют на скорость и точность, когда стоит полагаться на данные терминала, как уменьшить операции ввода-вывода с помощью событийных обновлений и как собрать полноценного мультивалютного торгового робота.

Торговые инструменты MQL5 (Часть 21): Добавление темы в стиле киберпанк в графики регрессии

В этой статье мы улучшаем инструмент построения графиков регрессии в MQL5, добавляя режим темы киберпанка с неоновым свечением, анимацией и голографическими рамками для иммерсивной визуализации. Мы интегрируем переключение тем, динамические фоны со звездами, светящимися контурами и неоновыми точками / линиями, сохраняя при этом совместимость со стандартным режимом. Эта двухтематическая система придает парному анализу футуристическую эстетику, поддерживая обновления и взаимодействия в режиме реального времени для получения полезных торговых выводов.

Трейдинг с экономическим календарем MQL5 (Часть 10): Перетаскиваемая панель и hover-эффекты на кнопках

Мы продолжаем улучшать возможности торговли с экономическим календарем MQL5 и сегодня добавим перетаскиваемую панель, которая позволит перемещать элементы, чтобы при необходимости лучше видеть график. Также добавим эффекты при наведении курсора на кнопки, чтобы еще больше улучшить работу с панелью.

Возможности Мастера MQL5, которые вам нужно знать (Часть 65): Использование паттернов FrAMA и индекса силы

Фрактальная адаптивная скользящая средняя (FrAMA) и осциллятор индекса силы (Force Index Oscillator) — еще одна пара индикаторов, которые можно использовать совместно в советнике на языке MQL5. Эти два индикатора в некоторой степени дополняют друг друга, поскольку FrAMA — это индикатор следования за трендом, а индекс силы — это осциллятор, основанный на объеме. Как всегда, мы используем Мастер MQL5 для быстрого изучения любого потенциала этих двух инструментов.

Нейросети в трейдинге: Адаптивная факторная токенизация (Окончание)

Статья завершает перенос и интеграцию ключевых компонентов фреймворка MTmixAtt в архитектуру торговой модели для анализа рыночных данных. Продемонстрировано, как адаптивная токенизация и блоки MTmixAttBlock позволяют эффективно выявлять локальные и глобальные паттерны, учитывать сценарии поведения цены.

Нейросети в трейдинге: Масштабируемые трансформеры со структурной декомпозицией признаков (Основные компоненты)

Продолжаем разработку FAT: декомпозиция признаков по полям, отдельные проекции Query/Key/Value и параметрическое масштабирование внимания. Описаны OpenCL‑кернел многоголового внимания, свёрточный объект CNeuronFieldAwareConv и интеграция в CNeuronMHFAT с контролем памяти и градиентов. Читатель получает готовые компоненты для MQL5‑моделей, устойчивость к шуму и масштабируемость по числу полей и голов.

Нейросети в трейдинге: Оптимизация Cross-Attention для анализа длинных последовательностей рынка (Основные компоненты)

В статье продолжается реализация фреймворка STCA средствами MQL5. Оригинальные оптимизации Self-Attention перенесены в архитектуру FlashAttention-2 и адаптированы под финансовые данные. Особое внимание уделено аккумулированию и распределению градиентов между потоками рабочей группы для анализа длинных временных рядов и многоголового внимания.

Возможности Мастера MQL5, которые вам нужно знать (Часть 67): Использование паттернов TRIX и процентного диапазона Уильямса

Тройной экспоненциальный осциллятор скользящей средней (Triple Exponential Moving Average Oscillator, TRIX) и осциллятор процентного диапазона Уильямса (Williams Percentage Range Oscillator) — это еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Эта пара индикаторов, как и те, которые мы недавно рассматривали, также дополняет друг друга, поскольку TRIX определяет тренд, а процентный диапазон подтверждает уровни поддержки и сопротивления. Как всегда, мы используем Мастер MQL5 для оценки потенциала индикаторов.

Торговые инструменты на MQL5 (Часть 5): Создание бегущей тикерной строки для мониторинга символов в реальном времени

В данной статье мы разрабатываем бегущую тикерную строку на языке MQL5 для мониторинга в реальном времени нескольких инструментов, отображающую цены Bid, спреды и ежедневные процентные изменения с эффектом прокрутки. Мы реализуем настраиваемые шрифты, цвета и скорость прокрутки, чтобы эффективно выделять движение цен и тренды.

Оптимизатор конкурирующего роя — Competitive Swarm Optimizer (CSO)

В данной статье рассматривается Competitive Swarm Optimizer — алгоритм роевой оптимизации, в основе которого лежит предельно простая идея: агенты случайным образом разбиваются на пары, проигравший учится у победителя и притягивается к центру роя. Помимо разбора CSO, в статье представлена модернизация тестового стенда: визуализация работы алгоритмов переведена в 3D - мерное пространство, что позволяет наглядно наблюдать движение популяции на поверхности тестовой функции.

Нейросети в трейдинге: Поиск устойчивых закономерностей в разнородных рыночных данных (INFNet)

Статья знакомит с фреймворком INFNet, предложенным для эффективного взаимодействия признаков в многозадачных системах. Проанализированы ключевые принципы в контексте финансовых рынков. Начата адаптация предложенных подходов средствами MQL5: переосмыслена структура данных и реализован механизм генерации сценарных токенов. Создана основа для дальнейшей разработки моделей с линейной сложностью и устойчивой обработкой разнородных рыночных сигналов.

Знакомство с языком MQL5 (Часть 30): Освоение API и функции WebRequest в языке MQL5 (IV)

Ознакомьтесь с пошаговым руководством, которое упрощает извлечение, преобразование и организацию свечных данных из ответов API в среде MQL5. Это руководство отлично подходит новичкам, которые хотят улучшить навыки программирования и научиться эффективно управлять рыночными данными.

Тестер стратегий для Python и MetaTrader 5 (Часть 03): Обработка и управление торговыми операциями по образцу MetaTrader 5

В этой статье мы представляем способы обработки торговых операций в стиле Python–MetaTrader 5, таких как открытие, закрытие и изменение ордеров в симуляторе. Чтобы симуляция вела себя как MetaTrader 5, реализован строгий уровень проверки торговых запросов, учитывающий торговые параметры символа и типичные брокерские ограничения.

Нейросети в трейдинге: Единая архитектура взаимодействия рыночных признаков и торгового контекста (Основные компоненты)

Рассматривается реализация OneTrans для задач трейдинга на MQL5: FlashAttention на OpenCL, модуль многоголового кросс‑внимания, смешанный Feed‑Forward и объект верхнего уровня. Поясняется адаптация к финансовым данным, кэширование Key/Value и формирование стека токенов. Читатель получит рабочий каркас и примеры соединения компонентов в согласованный вычислительный граф.

Нейросети в трейдинге: Оценка риска по несогласованности представлений (Окончание)

В статье представлена инженерная реализация ReGEN-TAD для онлайн-обработки: единый вычислительный конвейер с магистралью (backbone) и универсальной генеративной головой прогнозирования/уточнения/реконструкции. Разобрана организация прямого и обратного прохода с запаздывающей обратной связью и контроль согласованности представлений. Тестирование в потоковом режиме иллюстрирует поведение системы и ограничения по риску; читатель получает готовую схему интеграции в торговый конвейер.

Преодоление ограничений машинного обучения (Часть 2): Отсутствие воспроизводимости

В статье рассматривается, почему результаты торговли могут значительно различаться у разных брокеров, даже при использовании одной и той же стратегии и финансового символа, из-за децентрализованного ценообразования и расхождений в данных. Эта статья помогает разработчикам MQL5 понять, почему их продукты могут получать неоднозначные отзывы на MQL5 Marketplace, и призывает разработчиков адаптировать свои подходы к конкретным брокерам для обеспечения прозрачных и воспроизводимых результатов. В случае широкого распространения это может стать важной, узкоспециализированной передовой практикой, которая принесет пользу нашему сообществу.

Разработка инструментария для анализа Price Action (Часть 61): Структурные пробои наклонных трендовых линий с подтверждением по трем свингам

Представлен инструмент для анализа пробоев наклонных трендовых линий, который использует проверку по трем свингам для генерации объективных сигналов Price Action. Система автоматизирует выявление свингов, построение трендовых линий и подтверждение пробоев, используя логику пересечения цены с линией, чтобы снизить шум и стандартизировать исполнение сигналов. В статье изложены правила стратегии, показана реализация на языке MQL5 и рассмотрены результаты тестирования; инструмент предназначен для анализа и подтверждения сигналов, а не для автоматической торговли.