Artigos sobre programação na linguagem MQL5

Leia os artigos publicados aqui para aprender MQL5, a linguagem das estratégias de negociação. A maioria desses artigos foi escrita por vocês, membros da MQL5.community. Todos eles estão divididos em categorias para encontrar respostas rápidas relacionadas a aspectos específicos da programação: "Integração", "Testador", "Estratégias de negociação" e muito mais.

Acompanhe as novas publicações e participe de suas discussões no Fórum!

Novo artigo

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Algoritmos de otimização populacionais: Otimização de colônia de formigas (ACO)

Desta vez, vamos dar uma olhada no algoritmo de otimização de colônia de formigas ("Ant Colony optimization algorithm", em inglês). O algoritmo é muito interessante e ambíguo. Trata-se de uma tentativa de criar um novo tipo de ACO.

Como criar um Canal Donchian personalizado usando o MQL5

Há muitas ferramentas técnicas que podem ser usadas para visualizar o canal do preço. Uma dessas ferramentas é o Canal Donchian. Neste artigo, aprenderemos a criar um Canal Donchian e a usá-lo como um indicador personalizado como parte de um Expert Advisor.

Outras classes na biblioteca DoEasy (Parte 69): classe-coleção de objetos-gráficos

Com este artigo, começaremos o desenvolvimento de uma classe-coleção de objetos-gráficos que armazenará uma lista-coleção de objetos-gráficos com suas subjanelas e indicadores, e tornará possível trabalhar com gráficos selecionados e suas subjanelas, ou com uma lista de vários gráficos ao mesmo tempo.

Indicadores adaptativos

Neste artigo, exploraremos diferentes enfoques para desenvolver indicadores adaptativos. Esses indicadores se destacam pelo uso de feedback entre as entradas e saídas, o que permite que eles se adaptem de forma autônoma para processar séries temporais financeiras de forma eficiente.

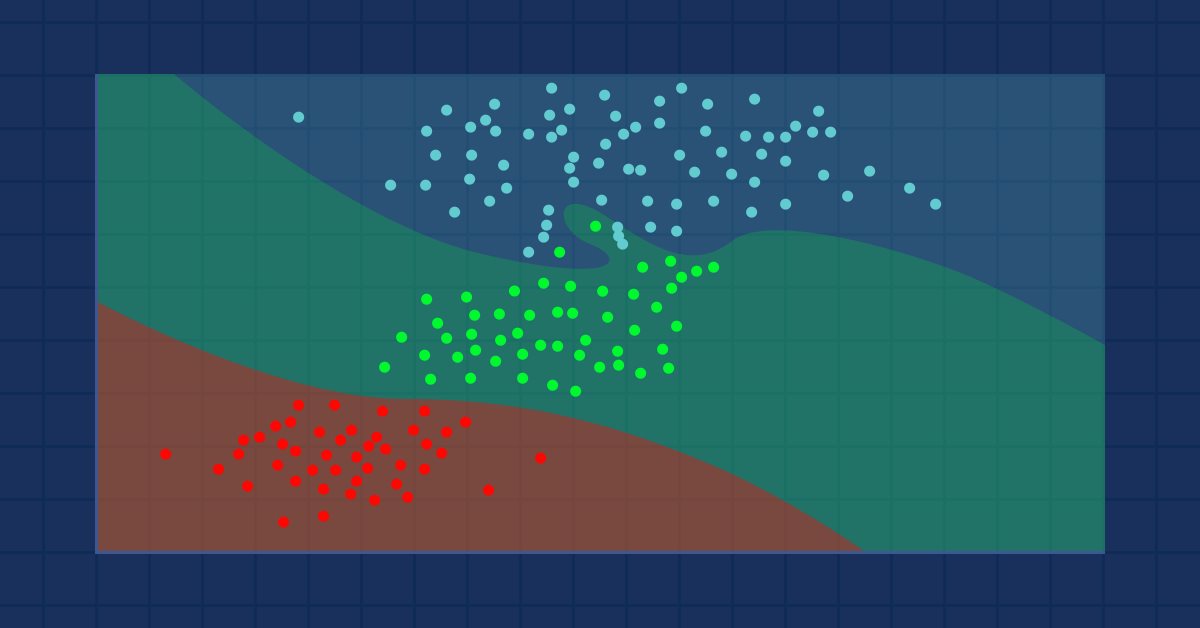

Ciência de dados e Aprendizado de Máquina (parte 09): O algoritmo K-vizinhos mais próximos (KNN)

Este é um algoritmo preguiçoso que não aprende com o conjunto de dados de treinamento, ele armazena o conjunto de dados e age imediatamente quando ele recebe uma nova amostra. Por mais simples que ele seja, ele é usado em uma variedade de aplicações do mundo real

Trabalhando com séries temporais na biblioteca DoEasy (Parte 59): objeto para armazenar dados de um tick

Com este artigo, vamos começar a criar a funcionalidade de biblioteca para trabalhar com dados de preços. Hoje vamos criar uma classe de objeto que armazenará todos os dados de preços recebidos no tick a seguir.

Redes neurais de maneira fácil (Parte 83): Transformador espaciotemporal de atenção contínua (Conformer)

O algoritmo Conformer, apresentado aqui, foi desenvolvido para prever o tempo, que, em termos de variabilidade e imprevisibilidade, pode ser comparado aos mercados financeiros. O Conformer é um método complexo que combina as vantagens dos modelos de atenção e das equações diferenciais ordinárias.

Desenvolvendo um sistema de Replay - Simulação de mercado (Parte 08): Travando o Indicador

Aqui vou mostrar como travar um indicador, usando pura e simplesmente a linguagem MQL5, de uma forma muito interessante e surpreendente.

Desenvolvendo um EA multimoeda (Parte 9): Coleta dos resultados de otimização de instâncias individuais da estratégia de trading

Vamos delinear as principais etapas para o desenvolvimento do nosso EA. Uma das primeiras será realizar a otimização de uma instância individual da estratégia de trading desenvolvida. Tentaremos reunir em um único lugar todas as informações necessárias sobre as execuções do testador durante a otimização.

Linguagem de programação visual DRAKON — ferramenta de comunicação Desenvolvedor/Cliente MQL

DRAKON é uma linguagem de programação visual especialmente desenvolvida para facilitar a interação entre especialistas de diferentes áreas (biólogos, físicos, engenheiros...) com programadores em projetos espaciais russos (por exemplo, na criação do complexo "Buran"). Neste artigo, vou falar sobre como o DRAKON torna a criação de algoritmos acessível e intuitivamente compreensível, mesmo para quem nunca teve contato com código, e também como é mais fácil quer seja para o cliente explicar suas ideias ao encomendar robôs de negociação quer seja para o programador cometer menos erros em funções complexas.

Desenvolvendo um EA multimoeda (Parte 1): várias estratégias de trading trabalhando juntas

Existem várias estratégias de trading. Do ponto de vista da diversificação de riscos e do aumento da estabilidade dos resultados de trading, pode ser útil usar várias estratégias em paralelo. Mas se cada estratégia for implementada como um EA separado, gerenciar o trabalho conjunto delas em uma conta de trading se torna muito mais complicado. Para resolver esse problema, é um boa idea implementar o trabalho de diferentes estratégias de trading em um único EA.

Trabalhando com séries temporais na biblioteca DoEasy (Parte 48): indicadores multissímbolos multiperíodos num buffer de uma subjanela

Neste artigo consideraremos um exemplo que mostra como criar indicadores padrão multissímbolos e multiperíodos que usam um buffer de indicador e funcionam numa subjanela do gráfico principal. Prepararemos classes da biblioteca para trabalhar com indicadores padrão que funcionam na janela principal do programa, ou que tenham mais de um buffer para exibir seus dados.

Criação de um Expert Advisor simples em várias moedas usando MQL5 (Parte 4): Média móvel triangular — Sinais do indicador

Neste artigo, por EA multimoeda, entendemos um robô investidor, ou um robô de negociação, que pode negociar (abrir/fechar ordens, gerenciar ordens, por exemplo, do tipo trailing stop-loss e trailing profit) mais de um par de moedas em um gráfico. Desta vez, usaremos apenas um indicador, em particular a média móvel triangular em um ou mais timeframes, ou escalas de tempo.

Preparação de indicadores com vários símbolos/períodos

Neste artigo, examinaremos os princípios para criar indicadores com vários símbolos/períodos e recuperar dados deles dentro de EAs e indicadores. Veremos as nuances mais importantes ao usar multi-indicadores em EAs e indicadores, e sua plotagem mediante buffers de indicador personalizado.

Redes neurais de maneira fácil (Parte 17): Redução de dimensionalidade

Continuamos a estudar modelos de inteligência artificial, em particular, algoritmos de aprendizado não supervisionados. Já nos encontramos com um dos algoritmos de agrupamento. E neste artigo quero compartilhar com vocês outra maneira de resolver os problemas de redução de dimensionalidade.

Construindo e testando sistemas de negociação com o Canal Keltner

Neste artigo, tentaremos fornecer sistemas de negociação usando um conceito muito importante no mercado financeiro, que é a volatilidade. Forneceremos um sistema de negociação baseado no indicador Canal Keltner após compreendê-lo e como podemos codificá-lo e criar um sistema de negociação baseado em uma estratégia simples de negociação e testá-lo em diferentes ativos.

Conselhos de um programador profissional (Parte III): Registro de Logs. Conectando-se ao sistema Seq de coleta e análise de logs

Implementação da classe Logger para unificar e estruturar as mensagens que são impressas no log da guia Experts na caixa de ferramentas. Conexão com o sistema Seq de coleta e análise de logs. Monitoramento de mensagens de log online.

Redes neurais de maneira fácil (Parte 26): aprendizado por reforço

Continuamos a estudar métodos de aprendizado de máquina. Com este artigo, começamos outro grande tópico chamado aprendizado por reforço. Essa abordagem permite que os modelos estabeleçam certas estratégias para resolver as tarefas. E esperamos que essa propriedade inerente ao aprendizado de reforço abra novos horizontes para a construção de estratégias de negociação.

Gráficos na biblioteca DoEasy (Parte 98): Movendo pontos de ancoragem de objetos gráficos padrão estendidos

Neste artigo, continuaremos a desenvolver objetos gráficos padrão estendidos e criaremos uma funcionalidade que move os pontos de ancoragem de objetos gráficos compostos por meio de pontos de controle usados para gerir as coordenadas dos pontos de ancoragem do objeto gráfico em questão.

Buffers de cores em indicadores de vários símbolos e vários períodos

Neste artigo, analisaremos a estrutura do buffer de indicador em indicadores com vários símbolos e vários períodos e geraremos a exibição dos buffers coloridos desses indicadores no gráfico.

Desenvolvendo um agente de Aprendizado por Reforço em MQL5 com Integração RestAPI (Parte 5): Escolhendo o Algoritmo do agente

Este capítulo da série aborda algoritmos de aprendizado por reforço, focando em Q-Learning, Deep Q-Network (DQN), e Proximal Policy Optimization (PPO). Explora como essas técnicas podem ser integradas para melhorar a automação de tarefas, detalhando suas características, vantagens, e aplicabilidades práticas. A seleção do algoritmo mais adequado é vista como crucial para otimizar a eficiência operacional em ambientes dinâmicos e incertos, prometendo discussões futuras sobre a implementação prática e teórica desses métodos.

Experimentos com redes neurais (Parte 5): Normalização de parâmetros de entrada para alimentar a rede neural

As redes neurais são tudo para nós. E vamos verificar na prática se é assim, indagando se MetaTrader 5 é uma ferramenta autossuficiente para implementar redes neurais na negociação. A explicação vai ser simples.

Mais sobre o sistema Murray

Os sistemas gráficos de análise de preços são amplamente reconhecidos e apreciados pelos traders. Neste artigo, irei abordar o sistema Murray em sua totalidade, que engloba não apenas os renomados níveis, mas também outras técnicas úteis para avaliar a posição atual do preço e tomar decisões de negociação.

Avaliando modelos ONNX usando métricas de regressão

A regressão é uma tarefa de prever um valor real a partir de um exemplo não rotulado. Para avaliar a precisão das previsões de modelos de regressão, são utilizadas as chamadas métricas de regressão.

Como desenvolver um sistema de negociação baseado no indicador Alligator

Neste artigo, completaremos nossa série sobre como projetar um sistema de negociação baseado no indicador técnico mais popular. Nós aprenderemos como criar um sistema de negociação baseado no indicador Alligator.

Trabalhando com preços na biblioteca DoEasy (Parte 60): lista-série de dados de dados de tick do símbolo

Neste artigo, criaremos uma lista para armazenar dados de tick de um símbolo e verificaremos tal criação e respectiva recepção de dados a partir dela no EA. Essas listas de dados de tick - separadamente para cada símbolo usado - formarão uma coleção de dados de tick.

Como desenvolver um sistema de negociação baseado no indicador MFI

O novo artigo de nossa série sobre como projetar um sistema de negociação baseado nos indicadores técnicos mais populares considera um novo indicador técnico - o Índice de Fluxo de Dinheiro (MFI). Estudaremos este indicador em detalhes e aprenderemos a desenvolver um sistema de negociação simples utilizando a linguagem MQL5 para, posteriormente, executá-lo na MetaTrader 5.

Simulação de mercado (Parte 02): Cross Order (II)

Diferente do que foi visto no artigo anterior, aqui vamos fazer o controle de seleção no Expert Advisor. Porém, esta não é uma solução ainda definitiva. Mas irá nos atender por hora. Então acompanhe o artigo para entender como implementar uma das soluções possíveis.

Como se tornar um bom programador (Parte 6): 9 hábitos para desenvolver de maneira produtiva

O resultado final do projeto não tem a ver apenas com a escrita de código. A minha experiência me ensinou a identificar certos hábitos que ajudam a melhorar a produtividade na hora de desenvolver. Mais tarde, falaremos sobre alguns deles neste artigo. Este artigo é uma leitura obrigatória destinada a todos que desejam melhorar suas habilidades na escrita de algoritmos complexos.

Arbitragem triangular com previsões

Este artigo simplifica a arbitragem triangular, mostrando como usar previsões e softwares especializados para negociar moedas de forma mais inteligente, mesmo se você for novo no mercado. Pronto para negociar com expertise?

Trabalhando com séries temporais na biblioteca DoEasy (Parte 56): objeto de indicador personalizado, obtenção de dados a partir de objetos-indicadores numa coleção

Neste artigo, veremos a criação de um objeto de indicador personalizado para ser usado em Expert Advisors. Vamos modificar ligeiramente as classes da biblioteca e escrever métodos para receber dados desde objetos-indicadores em Expert Advisors.

Desenvolvendo um sistema de Replay - Simulação de mercado (Parte 07): Primeiras melhorias (II)

No artigo anterior fizemos a correção de alguns pontos, e adicionamos alguns testes no nosso sistema de replay, estes tentam garantir a maior estabilidade quanto for possível obter, ao mesmo tempo iniciamos a criação e o uso de um arquivo de configuração para o sistema de replay.

Experiências com redes neurais (Parte 1): Lembrando a geometria

As redes neurais são tudo para nós. Vamos ver se isso é verdade na prática. Para tal, vamos fazer experiências e adotar abordagens não-convencionais. Vamos escrever também um sistema de negociação lucrativo. A explicação vai ser simples.

Desenvolvendo um agente de Aprendizado por Reforço em MQL5.com Integração RestAPI(Parte 2): Funções MQL5 para Interação HTTP com API REST do Jogo da Velha

O artigo detalha como MQL5 pode interagir com Python e FastAPI, usando chamadas HTTP em MQL5 para se comunicar com um jogo da velha em Python. Discute a criação de uma API com FastAPI para essa integração e inclui um script de teste em MQL5, destacando a versatilidade do MQL5, a simplicidade do Python e a eficiência do FastAPI na conexão de diferentes tecnologias para soluções inovadoras.

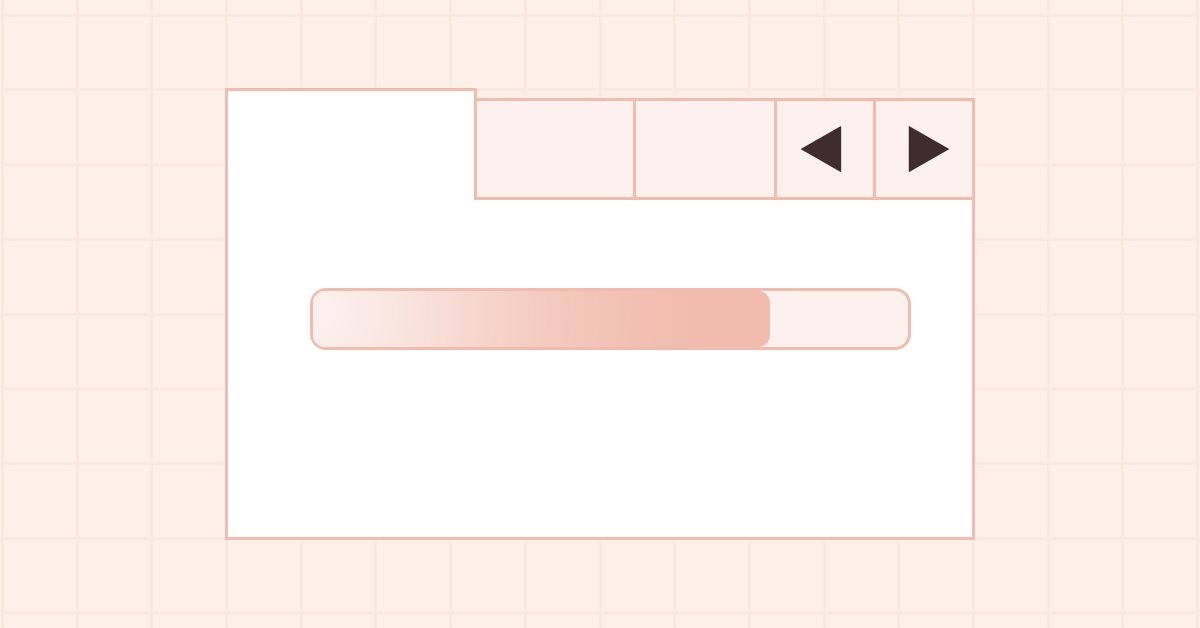

DoEasy. Controles (Parte 27): Continuamos a trabalhar no objeto WinForms "ProgressBar"

Neste artigo, continuaremos desenvolvendo o controle ProgressBar. Criaremos a funcionalidade para gerenciar a barra de progresso e os efeitos visuais.

Aprenda algumas lições com as Empresas de Prop Trading (Parte 1) — Uma introdução

Neste artigo introdutório, discutirei algumas lições que podem ser aprendidas com os testes que as empresas de prop trading empregam. Isso é especialmente relevante para iniciantes e para aqueles que estão lutando para encontrar seu lugar no mundo do trading. O próximo artigo abordará a implementação do código.

Redes neurais de maneira fácil (Parte 21): Autocodificadores variacionais (VAE)

No último artigo, analisamos o algoritmo do autocodificador. Como qualquer outro algoritmo, tem suas vantagens e desvantagens. Na implementação original, o autocodificador executa a tarefa de separar os objetos da amostra de treinamento o máximo possível. E falaremos sobre como lidar com algumas de suas deficiências neste artigo.

Desenvolvendo um agente de Aprendizado por Reforço em MQL5 com Integração RestAPI(Parte 1): Usando RestAPIs em MQL5

Este artigo aborda a importância das APIs (Interfaces de Programação de Aplicativos) na comunicação entre diferentes aplicativos e sistemas de software. Ele destaca o papel das APIs na simplificação da interação entre aplicativos, permitindo que eles compartilhem dados e funcionalidades de maneira eficiente.

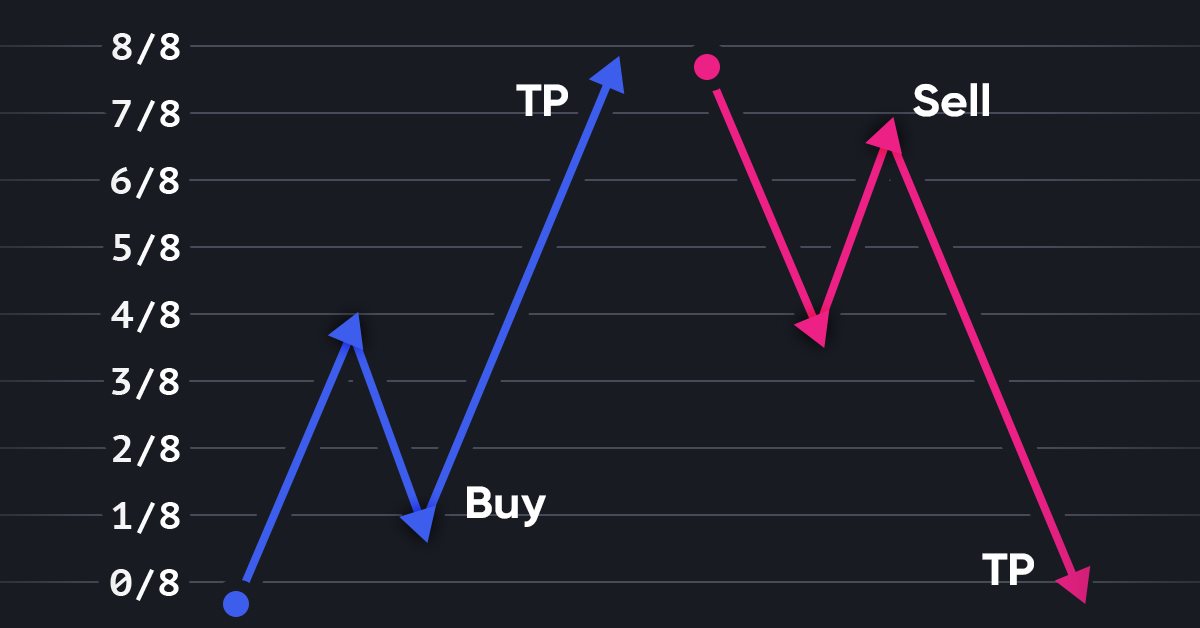

Gerenciador de riscos para trading algorítmico

Os objetivos deste artigo são: demonstrar a necessidade obrigatória de um gerenciador de riscos, adaptar os princípios de controle de risco para trading algorítmico em uma classe específica, permitindo que todos possam comprovar, de forma independente, a eficácia da abordagem de normalização de risco no day trading e em investimentos nos mercados financeiros. Neste artigo, exploraremos em detalhes a criação de uma classe de gerenciador de riscos para trading algorítmico, continuando o tópico abordado no artigo anterior sobre o gerenciador de riscos para trading manual.

Desenvolvendo um EA de negociação do zero (Parte 27): Em direção ao futuro (II)

Vamos continuar indo em direção a um sistema mais completo de ordens direto no gráfico. Então neste artigo irei mostrar uma forma de você corrigir, ou melhor dizendo fazer com que o sistema de ordens fique mais intuitivo.