O modelo de movimento dos preços e suas principais disposições (Parte 1): A versão do modelo mais simples e suas aplicações

Introdução

Até o presente, nós não tivemos nenhuma teoria de movimento de preços matematicamente rigorosa. Em vez disso, nós tivemos que lidar com as suposições baseadas na experiência, afirmando que o preço se move de uma certa maneira após um determinado padrão. É claro que essas suposições não foram apoiadas nem pela estatística e nem pela teoria. O artigo fornece os conceitos e fundamentos do aparato matemático da teoria rigorosa do movimento dos preços.

Conceitos e representações básicas do modelo

O modelo analítico do movimento de preços é baseado em 6 ideias principais.

1. O mercado financeiro é um sistema complexo sujeito a uma ampla variedade de fatores externos (notícias políticas ou econômicas importantes, grandes players entrando no mercado, etc.). Devido à dinâmica dos fatores que afetam, o sistema deve ser caracterizado por um estado variável no tempo ou fundamentalmente dinâmico (não estacionário). Para os propósitos do modelo atual, nós assumiremos que o estado atual do mercado é descrito pelas cotações atuais![]() , seus principais instrumentos

, seus principais instrumentos ![]() e suas taxas

e suas taxas![]() . Por último, no entanto, são apenas estimações aproximadas a partir do histórico recente

. Por último, no entanto, são apenas estimações aproximadas a partir do histórico recente![]() , onde:

, onde:

-

- o momento atual do tempo,

- o momento atual do tempo, -

- o intervalo do histórico selecionado para avaliar a velocidade

- o intervalo do histórico selecionado para avaliar a velocidade  na mudança da cotação.

na mudança da cotação.

Para coletar as estatísticas mais ou menos significativas que nos permitam estabelecer as velocidades (definidas, por exemplo, pelas inclinações das linhas de regressão) com um erro insignificante, nós precisamos aumentar ![]() , o que criará incerteza do momento atual a que os parâmetros calculados se referem. Devido a este fato, há sempre uma incerteza fundamental na identificação do estado do mercado.

, o que criará incerteza do momento atual a que os parâmetros calculados se referem. Devido a este fato, há sempre uma incerteza fundamental na identificação do estado do mercado.

Além disso, ao contrário, digamos, da mecânica quântica, nós temos apenas um histórico para cada cotação e não há um conjunto ![]() similar de históricos, o que poderia ter aumentado significativamente as estatísticas, tornando a descrição do mercado altamente incerta. Também é claro que todas as cotações do mercado estão interligadas. Portanto,

similar de históricos, o que poderia ter aumentado significativamente as estatísticas, tornando a descrição do mercado altamente incerta. Também é claro que todas as cotações do mercado estão interligadas. Portanto, ![]() e

e ![]() que descrevem o mercado, são suas coordenadas velocidades generalizadas, ou seja, parâmetros, cujo número pode ser reduzido devido às suas conexões.

que descrevem o mercado, são suas coordenadas velocidades generalizadas, ou seja, parâmetros, cujo número pode ser reduzido devido às suas conexões.

2. Fatores e eventos importantes não afetam o mercado diretamente. Existe uma enorme variedade de participantes no mercado: bancos comerciais e centrais, negociantes interbancários, casas de câmbio, fundos de investimento, corretores, traders, analistas, etc. Depois de receber informações sobre eventos importantes, os participantes do mercado afetam o estado do mercado no contexto de sua compreensão desses eventos, de acordo com a situação que já se desenvolveu no mercado e, claro, de acordo com os seus interesses.

Geralmente, o mercado afeta seus participantes, enquanto os participantes afetam o mercado. Portanto, o mercado tem inúmeras fontes de opiniões. A opinião positiva permite que pequenos impactos produzam uma forte resposta semelhante a uma avalanche. A opinião negativa, pelo contrário, resiste ao surgimento de respostas tão fortes que sustentam a estabilidade da dinâmica do mercado ou a inércia de seu desenvolvimento.

3. A opinião positiva do mercado geralmente ocorre imediatamente após o mercado ter sido afetado por fortes fatores aleatórios externos, causando entusiasmo entre os seus participantes. Isso muda rapidamente o seu estado, bem como os valores das cotações que o caracterizam. Os intervalos ![]() dessas mudanças são muito pequenas e não identificáveis no início de movimentos tão fortes. As direções dos movimentos em si também não podem ser definidas de forma confiável com base no histórico recente sem atraso (pelo mesmo

dessas mudanças são muito pequenas e não identificáveis no início de movimentos tão fortes. As direções dos movimentos em si também não podem ser definidas de forma confiável com base no histórico recente sem atraso (pelo mesmo ![]() ). Para ser mais preciso, eles não podem ser simulados na teoria da aproximação de mercado atual. Assim como a realidade física, o mercado adere ao princípio de Le Chatelier, que afirma que qualquer impacto no sistema em estado de equilíbrio (no nosso caso, este é um equilíbrio dinâmico quase estável, ou seja, passando por estados de equilíbrio próximos) fortalece os processos visando neutralizar as mudanças geradas por tal impacto.

). Para ser mais preciso, eles não podem ser simulados na teoria da aproximação de mercado atual. Assim como a realidade física, o mercado adere ao princípio de Le Chatelier, que afirma que qualquer impacto no sistema em estado de equilíbrio (no nosso caso, este é um equilíbrio dinâmico quase estável, ou seja, passando por estados de equilíbrio próximos) fortalece os processos visando neutralizar as mudanças geradas por tal impacto.

Aparentemente, existem muitos mecanismos que buscam retornar o mercado ao seu estado original, por exemplo, há um confronto entre “touros” e “ursos”, o desejo dos bancos de manter as taxas de câmbio em determinados níveis, artigos patrocinados por analistas apoiar interesses de vários grupos, etc. Todos esses fatores formam uma opinião negativa que começa a afetar imediatamente após fortes saltos causados por eventos importantes ou motivos internos, que serão considerados um pouco mais adiante.

Quando uma das forças move o mercado para o nível necessário, ele se "acalma", enquanto a força antagônica se torna mais ativa. Portanto, tal resistência a mudanças rápidas dá origem as oscilações da cotação que surgem depois que o mercado foi retirado de seu equilíbrio dinâmico por alguma forte influência de terceiros ou interna (discutida mais adiante). Obviamente, de acordo com a presença de toda uma variedade de mecanismos diferentes para retornar ao estado inicial, também surgirá todo um espectro de frequências da oscilação das cotações.

Portanto, fortes eventos perturbando o equilíbrio do mercado são seguidos por várias oscilações da cotação, que se enfraquece gradualmente, uma vez que a relevância dos eventos que provocaram o movimento se perde ao longo do tempo, e um número cada vez maior de participantes do mercado desloca gradativamente sua atividade para outros eventos ocorridos posteriormente, formando respostas a eles. Assim, as cotações têm muitos modos de ![]() oscilações, que são caracterizadas por frequências

oscilações, que são caracterizadas por frequências![]() e atenuação

e atenuação![]() , bem como o momento de sua ocorrência

, bem como o momento de sua ocorrência![]() .

.

4. O confronto de forças opostas (como "touros" e "ursos") que causam oscilações nas cotações nem sempre é totalmente compensado, e uma dessas forças muitas vezes, de uma forma ou de outra, prevalece sobre o seu antagonista, gerando um desvio do preço médio, ou, mais precisamente, um desvio estatístico médio do modo da oscilação do preço correspondente, que vem junto com as suas ![]() oscilações baseadas no tempo. É esse desequilíbrio na ação das forças mais antagônicas que dá origem a velocidade da fase

oscilações baseadas no tempo. É esse desequilíbrio na ação das forças mais antagônicas que dá origem a velocidade da fase![]() do modo de oscilação apropriado, que é diferente para diferentes modos de oscilação e é proporcional ao grau de desequilíbrio das forças que geram cada modo. Obviamente, essa velocidade da fase pode assumir valores positivos e negativos, o que nos permite falar sobre o vetor de onda

do modo de oscilação apropriado, que é diferente para diferentes modos de oscilação e é proporcional ao grau de desequilíbrio das forças que geram cada modo. Obviamente, essa velocidade da fase pode assumir valores positivos e negativos, o que nos permite falar sobre o vetor de onda ![]() de modo apropriado

de modo apropriado![]() . A presença de frequências e velocidades de fase torna legítimo considerar as ondas de oscilação que de alguma forma se propagam ao longo da medição do preço e formam um pacote com o seu conjunto completo para cada preço. A velocidade do grupo caracterizará o movimento médio do preço dado.

. A presença de frequências e velocidades de fase torna legítimo considerar as ondas de oscilação que de alguma forma se propagam ao longo da medição do preço e formam um pacote com o seu conjunto completo para cada preço. A velocidade do grupo caracterizará o movimento médio do preço dado.

5. Na teoria do mercado, é claro que nós devemos também levar em conta que o preço em cada momento não é um número único. Em vez disso, existem dois preços separados por um spread: para compra e venda. Para múltiplas ordens pendentes de um mercado financeiro real, elas formam uma profundidade do mercado, em que cada ponto da escala de preços é caracterizado pelo volume de ordens colocadas sobre ele, ou seja, nós podemos falar de uma certa distribuição de probabilidades das ordens pendentes por medição de preço.

A profundidade do mercado expressa o equilíbrio natural da oferta e demanda, e é esse equilíbrio que determina em grande parte para onde irá o preço médio. Afinal, se o número de ordens limitadas de compra exceder o número de ordens limitadas de venda, mais fácil será vender a um preço de mercado (sem desvio), enquanto o preço médio cairá. Por outro lado, quanto mais o volume de venda exceder os de compra, mais fácil será comprar a um preço à mercado, enquanto o preço subirá, ou seja, o preço tende a se mover contra a assimetria de sua distribuição na profundidade do mercado tentando equalizá-lo.

No entanto, devido a muitos outros fatores que afetam o preço (além do equilíbrio de oferta e demanda, que também tem caráter probabilístico), seu movimento também é probabilístico no sentido de que ele não determina claramente o preço futuro, mas define a distribuição subsequente de suas probabilidades, que é característico dos preços à mercado em todos os momentos - passado, presente e futuro.

Os preços atuais (oferta ou demanda) que vemos nos gráficos são representações abstratas e simplificadas dos preços, que na realidade são descritos por funções muito menos definidas (do que os gráficos de preços). Na realidade, o preço de um determinado participante do mercado, que na verdade é um acordo entre um comprador e um vendedor, pode adquirir um valor exato para esse participante somente após ele ter concluído uma transação (venda, compra ou fechamento de posição à mercado)

Este processo tem muito em comum com a mecânica quântica de redução de um estado inicialmente vago. No nosso caso, trata-se de um valor do preço expandido no mercado real (e, além disso, em um centro de negociação) por um spread crescente, desvio, atrasos na execução de ordens, que são apenas reflexos visíveis do preço inicialmente distribuído, que em sua a forma verdadeira é latente e não é exibida nos gráficos. Portanto, o preço é objetivamente descrito pela distribuição de probabilidade, e o conjunto de ondas, descrevendo o movimento do preço na forma de um modelo, descreve o movimento de sua distribuição.

6. Finalmente, se tentarmos revelar exaustivamente a ontologia do funcionamento do mercado, é possível rastrear seus padrões internos ou integrais indo além do escopo de todas as coisas consideradas acima. Naturalmente, os preços dos instrumentos de mercado são, na prática, fixados pelos participantes do mercado que introduzem elementos subjetivos nos preços. No entanto, a ordem da mudança de preço pode ser formalmente descrita como decomposta em saltos nos preços que surgem de forma caótica e de diferentes magnitudes. Esses saltos nos preços, por sua vez, acarretam inúmeras ondas de atenuação que se propagam ao longo da dimensão do preço. Isso já representa um modelo teórico para descrever um movimento dos preços.

Tal modelagem se torna possível. Além disso, ele torna-se mais objetivo devido à presença de um grande número de participantes do mercado e sua estreita interligação em um único sistema, no qual, portanto, surgem padrões estatísticos de sua ação cumulativa. A interação e as ações dos participantes individuais do mercado não são de forma alguma caracterizadas por ondas na dimensão preço. No entanto, no caso da abordagem analítica, as ondas de preços acabam sendo detectáveis e existentes, assim como seus parâmetros emergentes que formalmente rompem com a atividade dos numerosos participantes do mercado que os criam conjuntamente, ganhando sua própria realidade.

Como resultado, essas ondas de preços tornam-se parte integrante da formação da própria dinâmica macroscópica do mercado, que não depende de influências aleatórias externas individuais e das reações dos participantes do mercado a elas, uma vez que ocorre muito como os padrões estatísticos. O funcionamento dos sistemas tão complexos não estacionários e instáveis como o mercado é descrito pelas equações não lineares, que permitem múltiplas (às vezes, bem diferentes) soluções. Sua mudança aleatória (nos chamados “pontos de bifurcação”) causa rearranjos expressos em grandes saltos nas cotações correspondentes. Nesse caso, tais saltos ocorrem puramente por processos próprios do mercado e não por influências externas individuais.

Análise do modelo mais simples

Assim, vários modos de ondas de oscilação de atenuação de uma determinada cotação ![]() causados por diferentes eventos, que ocorrem em diferentes pontos no tempo

causados por diferentes eventos, que ocorrem em diferentes pontos no tempo ![]() e têm força e gênese diferentes, são sobrepostas umas às outras dando origem a uma oscilação complexa

e têm força e gênese diferentes, são sobrepostas umas às outras dando origem a uma oscilação complexa

, (1)

, (1)

onde

-

é a amplitude real inicial da oscilação da moda

é a amplitude real inicial da oscilação da moda  ,

, -

é o seu coeficiente de atenuação,

é o seu coeficiente de atenuação, -

é a frequência de oscilação da moda,

é a frequência de oscilação da moda, -

é o vetor de onda de sua distribuição ao longo da escala de preços

é o vetor de onda de sua distribuição ao longo da escala de preços  ,

, -

é a fase inicial da oscilação,

é a fase inicial da oscilação,  é uma função unitária que define o momento de início da oscilação

é uma função unitária que define o momento de início da oscilação  .

.

Vamos introduzir a amplitude complexa

![]() , (2)

, (2)

que, obviamente, é uma função decrescente em seu valor absoluto. Neste caso, a expressão para a oscilação multimodal (1) parece mais simples

, (3)

, (3)

Considerando que a velocidade da fase de distribuição da moda de oscilação é igual a ![]() , a relação (3) tem o seguinte aspecto

, a relação (3) tem o seguinte aspecto

(4)

(4)

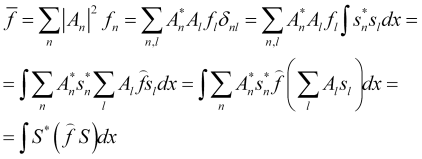

Obviamente, a densidade de probabilidade do preço é o quadrado do módulo da amplitude do pacote de ondas (4)

![]() . (5)

. (5)

Observe que no modelo mais simples fornecido aqui, os momentos ![]() dos novos eventos fortes externos e internos, bem como as amplitudes iniciais

dos novos eventos fortes externos e internos, bem como as amplitudes iniciais ![]() das oscilações causadas por eles são consideradas fundamentalmente aleatórias (embora seja provável que possam ser previstas com algum grau de certeza com base na análise do histórico das cotações anteriores). Isso é por que neste modelo, o intervalo de desenvolvimento do mercado previsível começa a partir do último evento forte e continua até o próximo evento desse tipo.

das oscilações causadas por eles são consideradas fundamentalmente aleatórias (embora seja provável que possam ser previstas com algum grau de certeza com base na análise do histórico das cotações anteriores). Isso é por que neste modelo, o intervalo de desenvolvimento do mercado previsível começa a partir do último evento forte e continua até o próximo evento desse tipo.

Vamos tentar obter as conclusões úteis na prática enquanto desenvolvemos o modelo teórico acima. O grupo de ondas (3) descreve a distribuição de amplitude da probabilidade de preço. Como mostrado em p 5, o preço apresenta incertezas fundamentais tanto de seu valor quanto de sua velocidade (ponto 1), o que é totalmente consistente com a sua descrição por meio do pacote de ondas (4), que possui incertezas nas coordenadas de tempo, frequências ou posição espacial e vetor de onda permitindo encontrar a incerteza de sua velocidade. Vamos definir as relações para o ![]() preço e

preço e ![]() incertezas do vetor de onda que surgem neste caso.

incertezas do vetor de onda que surgem neste caso.

Os valores ![]() do parâmetro

do parâmetro ![]() multidimensional, em seus modos básicos (ortonormais) de

multidimensional, em seus modos básicos (ortonormais) de ![]() oscilações, sendo um sistema oscilante linear (oscilações de modos únicos interferem)

oscilações, sendo um sistema oscilante linear (oscilações de modos únicos interferem)

![]() (6)

(6)

são encontrados da maneira padrão para os sistemas oscilantes de equações (características) para os valores adequados de tais parâmetros

![]() , (7)

, (7)

onde ![]() são os operadores dos valores correspondentes.

são os operadores dos valores correspondentes.

Então, se ![]() descreve o modo de oscilação de preço, os operadores preço e vetor de onda podem ser definidos como

descreve o modo de oscilação de preço, os operadores preço e vetor de onda podem ser definidos como ![]() e

e  , que satisfará suas equações (7). A incerteza

, que satisfará suas equações (7). A incerteza ![]() é definida por suas oscilações quadráticas médias

é definida por suas oscilações quadráticas médias

. (8)

. (8)

Dado que ![]() da amplitude de probabilidade de estado

da amplitude de probabilidade de estado ![]() e os valores

e os valores ![]() do parâmetro

do parâmetro ![]() , então o valor médio deste parâmetro

, então o valor médio deste parâmetro

. (9)

. (9)

É claro que (9) é verdadeiro sob a condição de normalização

![]() . (10)

. (10)

Obviamente, para qualquer real ![]()

(11)

(11)

Expandindo o integrando, nós obtemos

. (12)

. (12)

A primeira integral nesta expressão é o quadrado da incerteza do preço ![]() . A segunda integral acaba sendo uma constante devido à normalização da amplitude da probabilidade do preço

. A segunda integral acaba sendo uma constante devido à normalização da amplitude da probabilidade do preço

. (13)

. (13)

A terceira expressa o quadrado da incerteza do número da onda

. (14)

. (14)

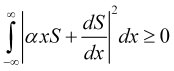

As relações (12-14) e a incerteza do preço ao quadrado, juntos, fornecem a desigualdade

![]() . (15)

. (15)

A desigualdade (15) é satisfeita no caso de qualquer ![]() , quando o discriminante da equação quadrática correspondente é negativo, o que dá uma expressão para as incertezas do preço e seu vetor de onda. Escrevendo a expressão para o discriminante, nós obtemos a razão entre a incerteza de preço e seu vetor de onda

, quando o discriminante da equação quadrática correspondente é negativo, o que dá uma expressão para as incertezas do preço e seu vetor de onda. Escrevendo a expressão para o discriminante, nós obtemos a razão entre a incerteza de preço e seu vetor de onda

. (16)

. (16)

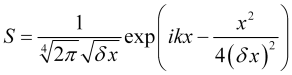

Minimiza a relação (16) da senoide Gaussiana modulada

. (17)

. (17)

A relação (17) é importante para a prática, pois nos fornece a expressão para a função wavelet (wavelet Morlet) permitindo decompor eficientemente (ou com o menor erro) a série de preços para a sua extrapolação.

Aplicações práticas do modelo mais simples

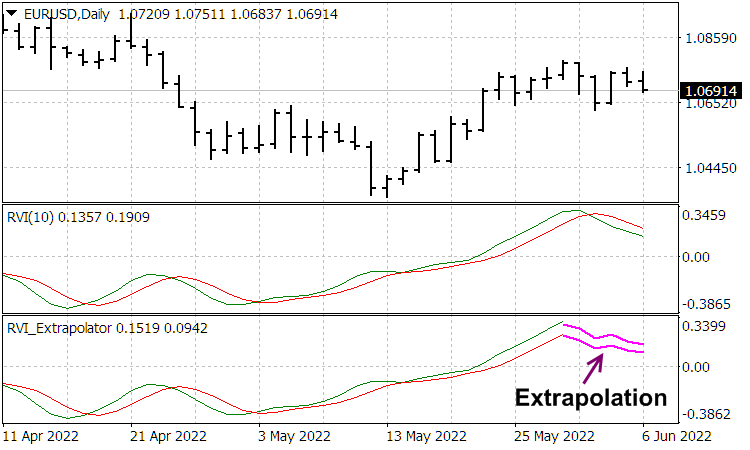

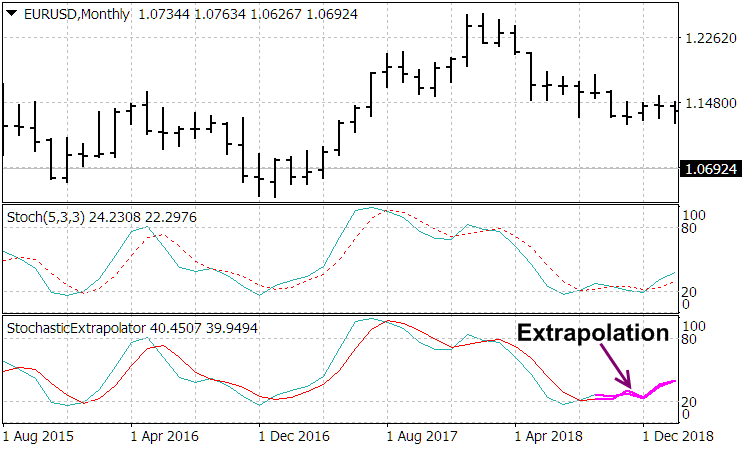

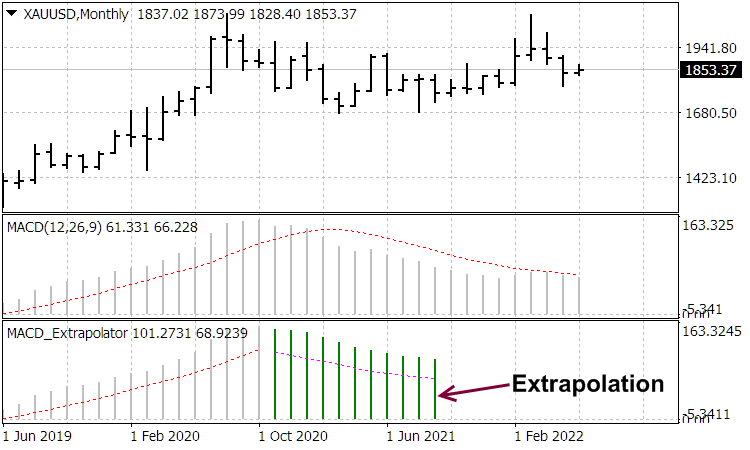

Prever o movimento dos preços usando a equação (4) é problemática e pouco confiável, devido à dificuldade de identificar os parâmetros presentes nela, à presença de incertezas fundamentalmente irremovíveis nos parâmetros e, mais importante, devido à imprevisibilidade frequente (segundo o modelo mais simples) dos fortes saltos aleatórios. Felizmente, os osciladores são capazes de classificar esses grandes saltos imprevisíveis e têm poder preditivo. No entanto, eles têm uma desvantagem extremamente significativa, que é um atraso inerente a todas as médias móveis nas quais esses osciladores se baseiam. Portanto, juntamente com a previsão direta dos preços, pode ser ainda mais promissor organizar a previsão de tais indicadores, o que elimina sua defasagem.

O pacote de oscilações (4) é ordenado pelos osciladores para evitar saltos fortes e apresenta a mesma atenuação rápido de seus componentes espectrais, de modo que as leituras de tais indicadores são melhor extrapoladas por certas funções wavelet, também decrescentes rapidamente. Para a decomposição mais adequada dos processos de mercado em um espectro, nós precisamos das funções wavelet que expressem as características desses processos, que são reveladas a seguir.

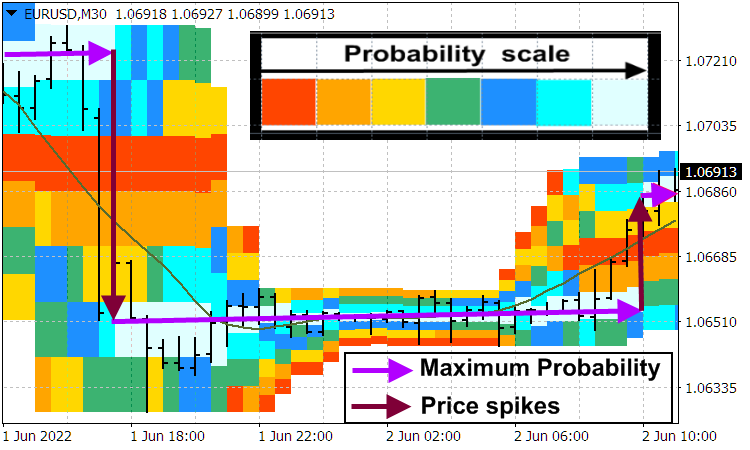

De um modo geral, o preço de mercado sempre se move em saltos formando seu movimento principal. Saiba mais detalhes no blog "True and illusory currency market trends". Os saltos dos preços são revelados visualmente pelo indicador Probabilities distribution of price.

Suponha que o preço salte acima do nível ![]() até

até ![]() . Após o salto do preço semelhante a uma avalanche e o início de sua desaceleração, muitos traders que conseguiram abrir uma posição nessa tendência fecham as suas posições, o que leva a uma reversão acentuada na direção oposta de uma nova baixa no preço

. Após o salto do preço semelhante a uma avalanche e o início de sua desaceleração, muitos traders que conseguiram abrir uma posição nessa tendência fecham as suas posições, o que leva a uma reversão acentuada na direção oposta de uma nova baixa no preço![]() . Em seguida, as oscilações dos preços relaxam gradualmente e o preço médio é estabelecido aproximadamente na área

. Em seguida, as oscilações dos preços relaxam gradualmente e o preço médio é estabelecido aproximadamente na área ![]() , que ela cruza rapidamente após o seu valor atípico negativo (reversão). O oscilador filtra o salto

, que ela cruza rapidamente após o seu valor atípico negativo (reversão). O oscilador filtra o salto ![]() e reflete a oscilação do preço amortizada com a amplitude inicial

e reflete a oscilação do preço amortizada com a amplitude inicial ![]() perto do nível

perto do nível ![]() , em relação ao qual, a princípio, ocorre uma onda positiva acentuada e, em seguida, um rebote negativo que segue gerando uma função antissimétrica que consiste em dois picos agudos direcionados de forma diferente. A constante de tempo do indicador que atua como filtro expande esses picos. O par de tais picos, juntamente com as oscilações nos preços relaxadas subsequentes, forma as funções wavelet antissimétrica usadas para decompor convenientemente as leituras do oscilador apropriado. Os indicadores extrapoladores correspondentes são fornecidos pelo autor no artigo do blog "Wavelet extrapolation of oscillator indicators".

, em relação ao qual, a princípio, ocorre uma onda positiva acentuada e, em seguida, um rebote negativo que segue gerando uma função antissimétrica que consiste em dois picos agudos direcionados de forma diferente. A constante de tempo do indicador que atua como filtro expande esses picos. O par de tais picos, juntamente com as oscilações nos preços relaxadas subsequentes, forma as funções wavelet antissimétrica usadas para decompor convenientemente as leituras do oscilador apropriado. Os indicadores extrapoladores correspondentes são fornecidos pelo autor no artigo do blog "Wavelet extrapolation of oscillator indicators".

O trabalho desses indicadores deve ser avaliado nas seguintes capturas de telas

Conclusão

O artigo forneceu os princípios básicos de formação de preços e funcionamento do mercado. Comprovou-se que o preço pode ser formado não apenas pela interação dos participantes do mercado, mas também devido aos processos internos de mercado ondulatórios emergentes decorrentes do grande número desses participantes. Além disso, o artigo fornece alguns fundamentos analíticos desses processos emergentes e apresenta a abordagem para sua previsão. O próximo artigo fornecerá o aparato matemático da negociação ideal desenvolvida usando a análise.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/10955

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Como desenvolver um sistema de negociação baseado no indicador MFI

Como desenvolver um sistema de negociação baseado no indicador MFI

Gráfico de montanha ou gráfico Iceberg

Gráfico de montanha ou gráfico Iceberg

Desenvolvimento de um sistema de negociação baseado no indicador Ichimoku

Desenvolvimento de um sistema de negociação baseado no indicador Ichimoku

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Com relação à primeira imagem. Eu concordo. As distribuições de probabilidade, assim como os pacotes de ondas, naturalmente se espalharão com o tempo, aumentando sua meia largura.

Isso é codificado no expoente, em que o expoente é o tempo multiplicado pelo fator de amortecimento.

Agora, quanto aos seus outros dois gráficos (um mostrando momentum e retração, o outro mostrando rompimento e reversão).

Os conceitos (ideias) apresentados em meu artigo são simplesmente a base ideológica do modelo matemático de movimento de preços desenvolvido por mim. Por si só, esses conceitos não podem ser confirmados nem refutados por nenhum gráfico de preços. Mas, se o modelo matemático em si já for capaz de explicar os movimentos de preço mostrados por você nos gráficos (e meu modelo matemático explica isso), então esses gráficos servirão como confirmação desse modelo. Essas questões são consideradas por mim no terceiro artigo, que será publicado em breve.

Sim, o modelo de mudança de modos de Markov, cujo link você forneceu, para explicar, pelo que entendi, a reversão no segundo gráfico, é interessante, é claro, mas esse é um modelo puramente técnico de mudança das características da série temporal e nada mais. Meu modelo é muito mais fundamental e vai até os fundamentos da precificação e dos próprios processos do mercado.

Ideia principal 5: "... No entanto, devido a muitos outros fatores que afetam o preço (além do equilíbrio da oferta e da demanda, que também tem natureza probabilística), seu movimento também é probabilístico no sentido de que não determina claramente o preço futuro, mas, em vez disso, define a distribuição subsequente de suas probabilidades, que é característica dos preços de mercado em todos os momentos - passado, presente e futuro."

"...o preço é objetivamentedescritopela distribuição de probabilidade,e o grupo de ondas, que descreve o movimento do preço na forma de um modelo, descreve o movimento de sua distribuição."

===========================================================================================================

Ideia principal 6:

"... Essa modelagem se torna possível. Além disso, ela se torna mais objetiva devido à presença de um grande número de participantes do mercado e sua estreita interconexão em um único sistema, no qual, portanto, surgem padrões estatísticos de sua ação cumulativa. ... Entretanto, no caso da abordagem analítica, as ondas de preços acabam sendo detectáveis e existentes..."

"... , assim como seus parâmetrosemergentes que formalmente se separam da atividade dos inúmeros participantes do mercado que os criam em conjunto, ganhando sua própria realidade."

Em princípio, seus gráficos podem servir como boas ilustrações das ideias que apresento. Muito obrigado.

Em princípio, seus gráficos podem servir como boas ilustrações das ideias que apresento. Muito obrigado.

Muito obrigado.

Estou estudando as equações.