Ganhe Vantagem em Qualquer Mercado (Parte V): Dados Alternativos FRED EURUSD

Nesta série de artigos, nosso objetivo é ajudar você a navegar pelo cenário cada vez maior de dados financeiros alternativos. O investidor moderno, vivendo na era do big data, pode não dispor de recursos suficientes para decidir cuidadosamente quais conjuntos de dados alternativos deve incluir em seu processo de negociação. Buscamos fornecer as informações necessárias para que você tome uma decisão informada sobre quais datasets alternativos devem ser considerados e quais talvez seja melhor deixar de lado.

Visão Geral da Estratégia de Trading

Correlação é um princípio fundamental em uma abordagem analítica para finanças. Se dois ativos são correlacionados, então investidores que buscam diversificar seus portfólios ou maximizar sua exposição a movimentos esperados de preço podem usar inteligentemente essa métrica para construir seu portfólio.

O Federal Reserve mantém uma coleção de índices que servem como medidas resumidas do valor do dólar no mercado de câmbio estrangeiro. De todos os índices disponíveis, estávamos particularmente interessados no Nominal Broad Dollar Daily Index (NBDD). O índice foi estabelecido em janeiro de 2006 com valor de 100 pontos. No momento da redação deste artigo, o índice atingiu mínimas históricas de aproximadamente 86 pontos durante a recessão de 2008 e seu recorde máximo de cerca de 128 pontos em 2022. O índice está em tendência de alta desde o final de 2011 e atualmente está em torno de 121 pontos. Isso está bem próximo do seu recorde histórico.

No gráfico abaixo, sobrepomos o índice Broad Dollar e a taxa de câmbio do par EURUSD. É quase impossível ver qualquer relação material entre essas duas séries temporais. A taxa de câmbio do Dólar para o Euro está quase oculta como uma linha azul achatada na parte inferior do gráfico, enquanto o Broad Dollar Index é a linha vermelha claramente visível.

Fig 1: Taxa à vista Dólar para Euro & Broad Dollar Index

Se colocarmos ambas as séries temporais na mesma escala, um padrão óbvio surge. Vamos ajustar nosso eixo y para que registre a variação percentual nas séries temporais ao longo de 1 ano. Ao fazer isso, podemos observar claramente que o índice exibe uma correlação negativa quase perfeita com a taxa de câmbio EURUSD.

Fig 2: Taxa à vista Dólar para Euro & Broad Dollar Index em escala percentual

Vamos explorar a viabilidade de aprender, de forma algorítmica, uma estratégia de negociação que utilize esses conjuntos de dados para prever a taxa de câmbio futura do EURUSD. Dada a correlação negativa perfeita, pode haver alguma informação que nosso modelo consiga aprender sobre a taxa de câmbio, com base em indicadores macroeconômicos do Federal Reserve Economic Database (FRED).

Visão Geral da Metodologia

Para testar a validade de nossa hipótese, começamos obtendo as taxas históricas diárias de câmbio do EURUSD em nosso terminal MetaTrader 5 e mesclamos esses dados com 3 conjuntos de dados macroeconômicos recuperados pela API Python do FRED. Os 3 conjuntos de séries temporais FRED registravam:

- Taxas de Juros de Títulos Americanos

- Taxas de Inflação Esperada nos EUA

- Broad Dollar Index

Isso nos permitiu criar 3 conjuntos de dados para construção do nosso modelo de IA:

- Cotações de mercado OHLC convencionais.

- Dados alternativos do FRED

- Um superset dos dois primeiros.

Após a junção de todos os conjuntos de dados em questão e a conversão das escalas para replicar o que fizemos no site do FRED, observamos níveis de correlação entre os preços do EURUSD e o Broad Dollar Index próximos de -0,9. Isso é quase um score perfeito! Além disso, observamos a correlação entre o valor atual do Broad Dollar Index e o valor futuro (20 dias à frente) do fechamento do EURUSD em -0,7.

Ao visualizar, conseguimos separar as séries temporais de forma notável, com um nível de refinamento que dificilmente demonstramos antes nesta série de artigos. Parece que usar a variação percentual dos dados em janelas mais longas permite separar muito bem os dados. Nossos gráficos de dispersão 3D validaram ainda mais o quanto os dados estavam bem separados, permitindo identificar zonas de alta e baixa. Além disso, ao realizar scatter-plots no site oficial do FRED, foi possível observar claramente uma tendência nos dados. A tendência no gráfico de dispersão estava bem definida, mesmo sem utilizar nosso conjunto usual de ferramentas analíticas avançadas em Python. Isso nos deu confiança de que pode haver alguma informação compartilhada pelas duas séries temporais que nosso modelo possa aprender.

Fig 3: Visualização de um gráfico de dispersão dos dois conjuntos de dados de interesse

Por mais promissor que tudo isso pareça, nada disso se traduziu em melhora de desempenho na nossa capacidade de prever o valor futuro da taxa de câmbio EURUSD. Na verdade, nosso desempenho apenas piorou, e parece que tivemos melhores resultados usando o primeiro conjunto de dados que continha apenas as cotações normais de mercado.

Treinamos 3 Regressoras de Rede Neural Profunda (DNN) idênticas para aprender a relação entre nossos 3 conjuntos de dados e o alvo comum que todos compartilhavam. O primeiro modelo DNN produziu a menor taxa de erro. Além disso, nenhum de nossos algoritmos de seleção de variáveis se impressionou com qualquer um dos conjuntos de dados FRED selecionados para a análise. Mesmo assim, conseguimos ajustar os parâmetros do nosso modelo DNN usando o conjunto de treinamento, sem overfitting. Mesmo assim, conseguimos ajustar os parâmetros do nosso modelo DNN usando o conjunto de treinamento, sem overfitting. Utilizamos validação cruzada para séries temporais, sem embaralhamento aleatório, para tomar essas decisões no treinamento e validação.

Antes de exportarmos nosso modelo para o formato ONNX, inspecionamos os resíduos do modelo para garantir que ele estava em boas condições. Infelizmente, os resíduos observados estavam bem ruins, sugerindo que nosso modelo não conseguiu aprender de forma eficaz.

Por fim, exportamos nosso modelo para o formato ONNX e construímos um expert advisor integrado com IA usando Python e MQL5.

Buscando os Dados

Para começar, primeiro importamos as bibliotecas Python necessárias.

#Import the libraries we need from fredapi import Fred import seaborn as sns import numpy as np import pandas as pd import MetaTrader5 as mt5 import matplotlib.pyplot as plt

Em seguida, definimos nossas credenciais e quais séries temporais gostaríamos de buscar do FRED.

#Define important variables fred_api = "ENTER YOUR API KEY" fred_broad_dollar_index = "DTWEXBGS" fred_us_10y = "DGS10" fred_us_5y_inflation = "T5YIFR"

Faça login no FRED.

#Login to fred

fred = Fred(api_key=fred_api)Vamos buscar os dados de que precisamos.

#Fetch the data

dollar_index = fred.get_series(fred_broad_dollar_index)

us_10y = fred.get_series(fred_us_10y)

us_5y_inflation = fred.get_series(fred_us_5y_inflation)Dar nomes às séries nos permitirá mesclá-las mais tarde.

#Name the series so we can merge the data dollar_index.name = "Dollar Index" us_10y.name = "Bond Interest" us_5y_inflation.name = "Inflation"

Preencha quaisquer valores ausentes com a média móvel.

#Fill in any missing values dollar_index.fillna(dollar_index.rolling(window=5,min_periods=1).mean(),inplace=True) us_10y.fillna(us_10y.rolling(window=5,min_periods=1).mean(),inplace=True) us_5y_inflation.fillna(dollar_index.rolling(window=5,min_periods=1).mean(),inplace=True)

Antes de buscarmos os dados no nosso terminal MetaTrader 5, precisamos primeiro inicializá-lo.

#Initialize the terminal

mt5.initialize()Gostaríamos de buscar 4 anos de dados históricos.

#Define how much data to fetch amount = 365 * 4 #Fetch data eur_usd = pd.DataFrame(mt5.copy_rates_from_pos("EURUSD",mt5.TIMEFRAME_D1,0,amount)) eur_usd

Converta a coluna de tempo do formato em segundos para datas reais.

#Convert the time column eur_usd['time'] = pd.to_datetime(eur_usd.loc[:,'time'],unit='s')

Certifique-se de que a coluna de tempo seja o índice dos nossos dados.

#Set the column as the index

eur_usd.set_index('time',inplace=True)Defina com quanto tempo de antecedência gostaríamos de fazer a previsão.

#Define the forecast horizon look_ahead = 20

Vamos agora especificar nossos preditores e alvos.

#Define the predictors predictors = ["open","high","low","close","tick_volume","Dollar Index","Bond Interest","Inflation"] ohlc_predictors = ["open","high","low","close","tick_volume"] fred_predictors = ["Dollar Index","Bond Interest","Inflation"] target = "Target" all_data = ["Target","open","high","low","close","tick_volume","Dollar Index","Bond Interest","Inflation"] all_data_binary = ["Binary Target","open","high","low","close","tick_volume","Dollar Index","Bond Interest","Inflation"]

Mescle os dados.

#Merge our data

merged_data = eur_usd.merge(dollar_index,right_index=True,left_index=True)

merged_data = merged_data.merge(us_10y,right_index=True,left_index=True)

merged_data = merged_data.merge(us_5y_inflation,right_index=True,left_index=True)Rotule os dados.

#Define the target target = merged_data.loc[:,"close"].shift(-look_ahead) target.name = "Target"

Formate os dados para que exibam a variação percentual anual, assim como fizemos na análise do site do FRED.

#Convert the data to yearly percent changes merged_data = merged_data.loc[:,predictors].pct_change(periods = 365) * 100 merged_data = merged_data.merge(target,right_index=True,left_index=True) merged_data.dropna(inplace=True) merged_data

Adicione um alvo binário para fins de visualização em gráficos.

#Add binary targets for plotting purposes merged_data["Binary Target"] = 0 merged_data.loc[merged_data["close"] < merged_data["Target"],"Binary Target"] = 1

Redefina o índice dos dados.

#Reset the index

merged_data.reset_index(inplace=True,drop=True)

merged_dataAnálise Exploratória dos Dados

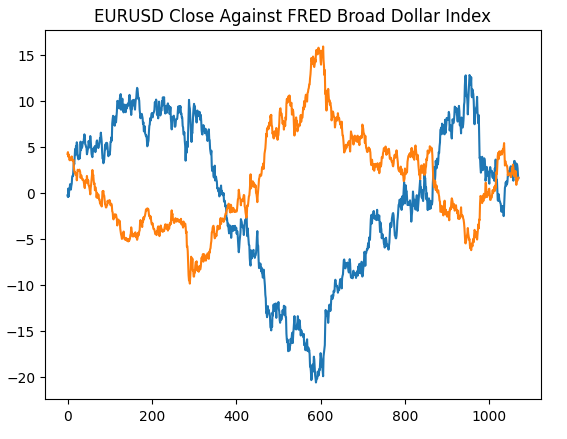

Vamos começar recriando o gráfico que geramos no site do Federal Reserve de St. Louis, para validar que realizamos as etapas de pré-processamento conforme o esperado.

#Plotting our data set plt.title("EURUSD Close Against FRED Broad Dollar Index") plt.plot(merged_data.loc[:,"close"]) plt.plot(merged_data.loc[:,"Dollar Index"])

Fig 4: Recriando nossa observação do site do FRED em Python

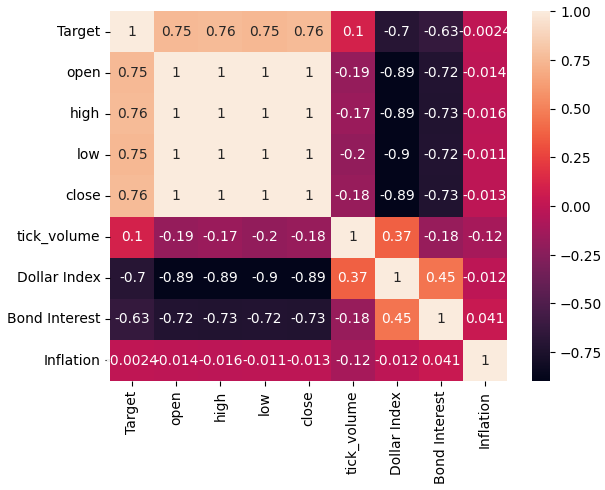

Vamos agora analisar os níveis de correlação dentro do nosso conjunto de dados. Como podemos observar, o conjunto de dados de inflação possui os menores níveis de correlação dentre os 3 conjuntos alternativos de dados FRED que buscamos. No entanto, não obtivemos nenhuma melhoria de desempenho, mesmo que nossos outros 2 conjuntos alternativos de dados aparentassem ter tanto potencial.

#Exploratory data analysis

sns.heatmap(merged_data.loc[:,all_data].corr(),annot=True)

Fig 5: Nosso mapa de calor de correlação

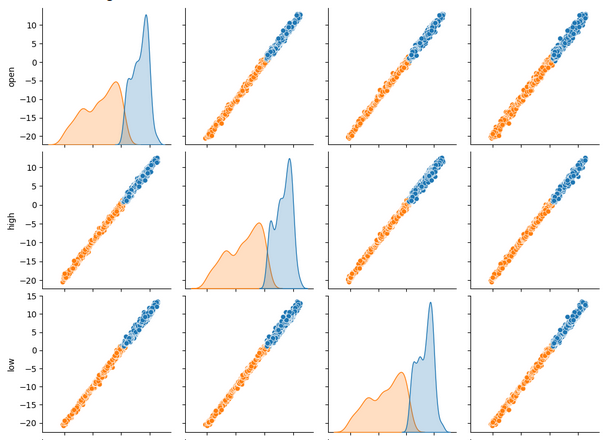

Ao visualizar vários conjuntos de dados ao mesmo tempo, gráficos de pares (pair plots) podem nos ajudar a enxergar rapidamente as relações que podem existir entre todos os dados disponíveis. Podemos ver claramente que os pontos laranja e azul parecem estar notavelmente bem separados. Além disso, temos gráficos de estimativa de densidade do núcleo (KDE) ao longo da diagonal principal desse gráfico. Os gráficos KDE ajudam a visualizar a distribuição dos dados em cada coluna. O fato de observarmos duas formas de colinas que se sobrepõem apenas em uma pequena seção indica que, na maior parte, os dados estão bem separados.

sns.pairplot(merged_data.loc[:,all_data_binary],hue="Binary Target")

Fig 6: Visualizando nossos dados usando pair-plots

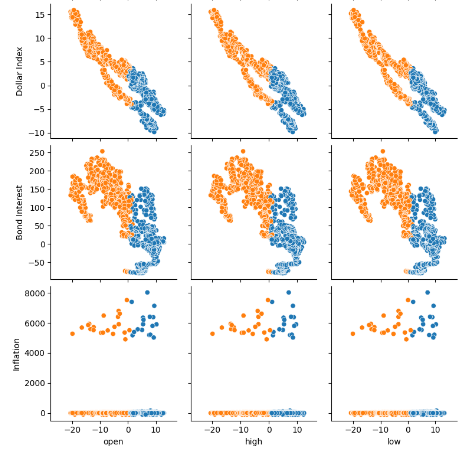

Fig 7: Visualizando nossos dados alternativos do FRED e sua relação com o par EURUSD

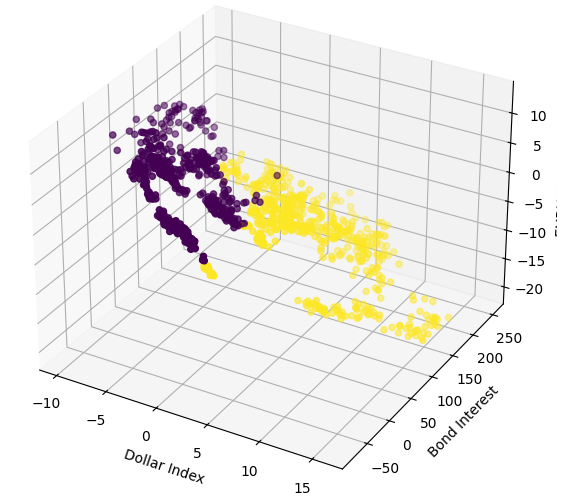

Agora, vamos criar gráficos de dispersão 3D usando o Broad Dollar Index e a Taxa de Juros de Títulos no eixo x e y, e o fechamento do EURUSD no eixo z. Os dados parecem formar 2 agrupamentos distintos, com pouca sobreposição. Isso naturalmente indicaria que pode existir uma fronteira de decisão que nosso modelo poderia aprender a partir dos dados. Lamentavelmente, acredito que não conseguimos expor isso de forma eficaz ao nosso modelo.

#Define the 3D Plot fig = plt.figure(figsize=(7,7)) ax = plt.axes(projection="3d") ax.scatter(merged_data["Dollar Index"],merged_data["Bond Interest"],merged_data["close"],c=merged_data["Binary Target"]) ax.set_xlabel("Dollar Index") ax.set_ylabel("Bond Interest") ax.set_zlabel("EURUSD close")

Fig 8: Visualizando nossos dados de mercado em 3D

Preparando os Dados para Modelagem

Vamos agora nos preparar para modelar os dados financeiros que temos, começando por definir as entradas do modelo e o alvo.

#Let's define our set of predictors X = merged_data.loc[:,predictors] y = merged_data.loc[:,"Target"]

Importando as bibliotecas necessárias.

#Import the libraries we need

from sklearn.model_selection import train_test_splitAgora, vamos particionar nossos dados nos 3 grupos definidos anteriormente.

#Partition the data ohlc_train_X,ohlc_test_X,train_y,test_y = train_test_split(X.loc[:,ohlc_predictors],y,test_size=0.5,shuffle=False) fred_train_X,fred_test_X,_,_ = train_test_split(X.loc[:,fred_predictors],y,test_size=0.5,shuffle=False) train_X,test_X,_,_ = train_test_split(X.loc[:,predictors],y,test_size=0.5,shuffle=False)

Crie um data frame para armazenar a acurácia de validação cruzada do nosso modelo.

#Prepare the dataframe to store our validation error validation_error = pd.DataFrame(columns=["MT5 Data","FRED Data","ALL Data"],index=np.arange(0,5))

Modelagem dos Dados

Vamos importar as bibliotecas necessárias para modelar os dados.

#Let's cross validate our models from sklearn.neural_network import MLPRegressor from sklearn.model_selection import cross_val_score

Defina as 3 redes neurais que descrevemos anteriormente.

#Define the neural networks ohlc_nn = MLPRegressor(hidden_layer_sizes=(10,20,40),max_iter=500) fred_nn = MLPRegressor(hidden_layer_sizes=(10,20,40),max_iter=500) all_nn = MLPRegressor(hidden_layer_sizes=(10,20,40),max_iter=500)

Teste cada modelo.

#Let's obtain our cv score ohlc_score = cross_val_score(ohlc_nn,ohlc_train_X,train_y,scoring='neg_root_mean_squared_error',cv=5,n_jobs=-1) fred_score = cross_val_score(fred_nn,fred_train_X,train_y,scoring='neg_root_mean_squared_error',cv=5,n_jobs=-1) all_score = cross_val_score(all_nn,train_X,train_y,scoring='neg_root_mean_squared_error',cv=5,n_jobs=-1)

Armazene nossas pontuações de validação cruzada.

for i in np.arange(0,5): validation_error.iloc[i,0] = ohlc_score[i] validation_error.iloc[i,1] = fred_score[i] validation_error.iloc[i,2] = all_score[i]

Visualize o erro de validação.

#Our validation error

validation_error| Dados MetaTrader 5 | Dados Alternativos FRED | Todos os Dados |

|---|---|---|

| -0.147973 | -0.79131 | -4.816608 |

| -0.103913 | -2.073764 | -0.655701 |

| -0.211833 | -0.276794 | -0.838832 |

| -0.094998 | -1.954753 | -0.259959 |

| -1.233912 | -2.152471 | -3.677273 |

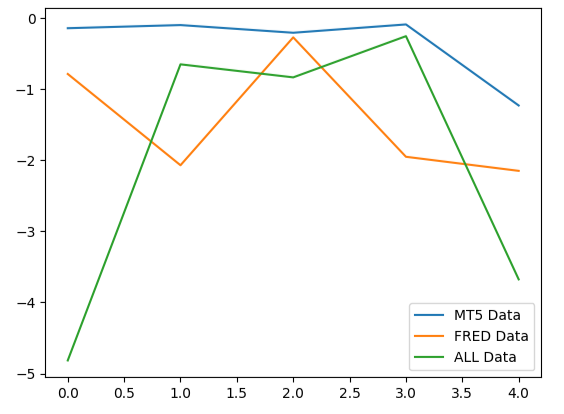

Ao analisar o desempenho médio em todos os 5 folds, vemos que nossos dados de mercado convencionais do MetaTrader 5 podem ser nossa melhor aposta.

#Our mean performane across all groups

validation_error.mean()| Dados de Entrada | Erro Médio dos 5 Folds |

|---|---|

| MetaTrader 5 | -0.358526 |

| FRED | -1.449818 |

| TODOS | -2.049675 |

Ao plotar o desempenho dos modelos, podemos observar que os dados do MetaTrader 5 apresentaram níveis de erro mais consistentes.

#Plotting our performance

validation_error.plot()

Fig 9: Visualizando os 3 diferentes níveis de erro produzidos pelos 3 conjuntos de dados disponíveis

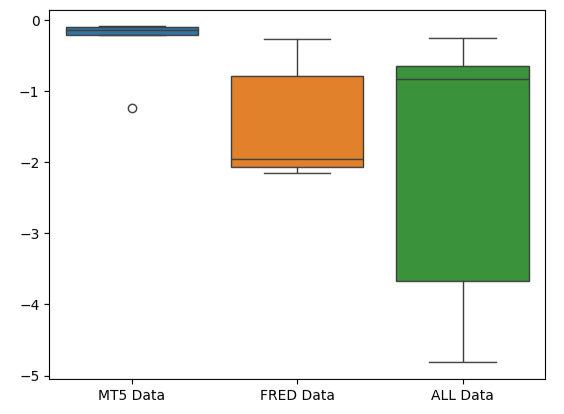

O formato comprimido do boxplot de erro do MetaTrader 5 é desejável porque mostra que o modelo demonstra habilidade através de seu desempenho consistente.

#Creating box-plots of our performance

sns.boxplot(validation_error)

Fig 10: Visualizando as métricas de erro do modelo como boxplots

Importância das Variáveis

Vamos agora refletir sobre quais variáveis podem ser mais importantes para o nosso modelo DNN. Se os dados alternativos que selecionamos forem realmente úteis, isso será reconhecido por nossos algoritmos de importância de variáveis. Infelizmente, nossa análise sugere que a variação nos dados de mercado do MetaTrader 5 já explica o alvo razoavelmente bem por si só. Portanto, não havia informação adicional nas séries temporais do FRED que nosso modelo não pudesse deduzir a partir dos dados que já tinha.

Para começar, vamos importar as bibliotecas necessárias.

#Feature importance

from alibi.explainers import ALE, plot_aleOs gráficos ALE (Accumulated Local Effects) ajudam a visualizar o efeito que cada entrada do modelo tem sobre o alvo. Gráficos ALE são populares por sua robustez ao explicar modelos treinados com dados altamente correlacionados, como os nossos. Métodos acadêmicos clássicos, como os gráficos de dependência parcial (Partial Dependency - PD), não são confiáveis ao explicar preditores com altos níveis de correlação. A especificação original do algoritmo pode ser lida no artigo científico completo de 2016 por Daniel W. Apley e Jingyu Zhu, disponível aqui.

Fig 11: Daniel W. Apley, co-criador do algoritmo ALE

Vamos ajustar o explicador ALE ao nosso Regressor DNN.

#Explaining our deep neural network model = MLPRegressor(hidden_layer_sizes=(10,20,40),max_iter=500) model.fit(train_X,train_y) dnn_ale = ALE(model.predict,feature_names=predictors,target_names=["Target"])

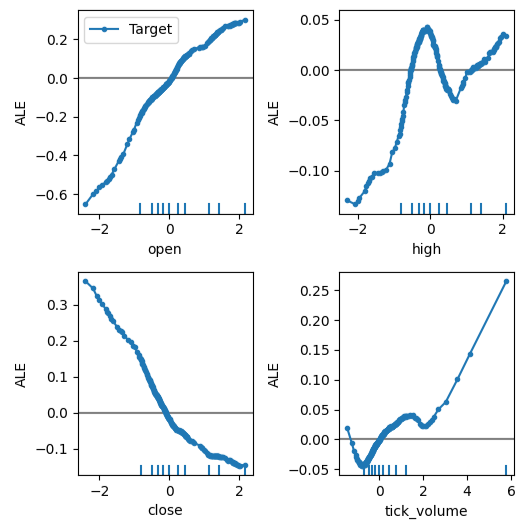

Agora podemos obter uma explicação sobre o efeito de cada preditor no alvo. Os gráficos ALE possuem uma interpretação visual intuitiva que os torna um bom ponto de partida. Resumidamente, se o gráfico ALE que obtemos é uma linha reta, isso significa que, do ponto de vista do nosso modelo DNN, o preditor em questão tem pouco ou nenhum efeito sobre o alvo. Da mesma forma, quanto mais afastado da linearidade for o gráfico ALE, mais o modelo aprendeu uma relação não-linear entre o alvo e o preditor.

O gráfico ALE do preço de abertura em relação ao alvo, no canto superior esquerdo da Fig 12, sugere que, à medida que o preço de abertura do EURUSD aumenta, o modelo aprendeu que o preço de fechamento futuro também irá aumentar. Observe como os gráficos ALE do preço de abertura e do preço de fechamento variam em direções opostas. Isso pode indicar que apenas esses dois preditores já explicam uma parcela significativa da variância do alvo.

#Obtaining the explanation

ale_X = X.to_numpy()

dnn_explanations = dnn_ale.explain(ale_X)

#Plotting feature importance

plot_ale(dnn_explanations,n_cols=3,fig_kw={'figwidth':8,'figheight':8},sharey=None)

Fig 12: Visualizando nossos gráficos ALE nos dados de mercado do MetaTrader 5

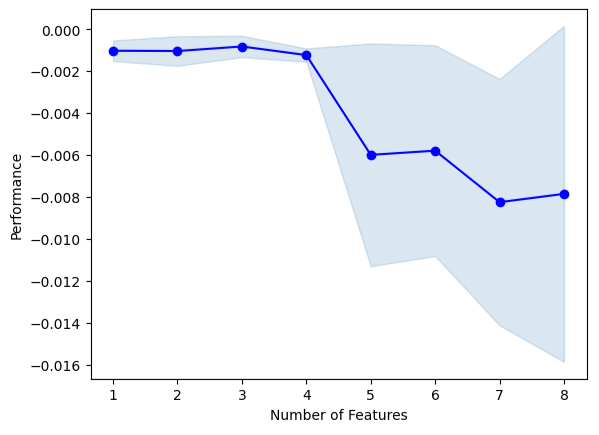

Agora vamos realizar o forward-selection (seleção progressiva). O algoritmo começa com um modelo nulo e adiciona iterativamente 1 variável que mais melhora o desempenho do modelo, até que o desempenho não possa mais ser aumentado.

#Forward selection from mlxtend.feature_selection import SequentialFeatureSelector as SFS from mlxtend.plotting import plot_sequential_feature_selection as plot_sfs

Inicializar o modelo.

#Reinitialize the model all_nn = MLPRegressor(hidden_layer_sizes=(10,20,40),max_iter=500)

Agora precisamos especificar o objeto de forward-selection desejado. Vamos instruir esta instância do algoritmo a selecionar todas as variáveis que considerar importantes.

#Define the feature selector sfs1 = SFS(all_nn, k_features=(1,X.shape[1]), forward=True, scoring='neg_mean_squared_error', cv=5, n_jobs=-1 )

Nenhuma das séries temporais do FRED foi selecionada pelo algoritmo.

#Best features we identified

sfs1.k_feature_names_Podemos visualizar o processo de seleção do algoritmo. Nosso gráfico mostra claramente que o desempenho do modelo diminuiu à medida que aumentamos o número de preditores no modelo.

#Fit the forward selection algorithm fig1 = plot_sfs(sfs1.get_metric_dict(), kind='std_dev')

Fig 13: Visualizando o desempenho do modelo conforme adicionamos mais preditores iterativamente

Ajuste de Parâmetros

Vamos realizar o ajuste de parâmetros do nosso modelo DNN usando busca aleatória (random search). Primeiro, precisamos inicializar nosso modelo.

#Reinitialize the model model = MLPRegressor(max_iter=500)

Agora vamos definir os parâmetros a serem ajustados.

#Define the tuner

tuner = RandomizedSearchCV(

model,

{

"activation" : ["relu","logistic","tanh","identity"],

"solver":["adam","sgd","lbfgs"],

"alpha":[0.1,0.01,0.001,0.0001,0.00001,0.00001,0.0000001],

"tol":[0.1,0.01,0.001,0.0001,0.00001,0.000001,0.0000001],

"learning_rate":['constant','adaptive','invscaling'],

"learning_rate_init":[0.1,0.01,0.001,0.0001,0.00001,0.000001,0.0000001],

"hidden_layer_sizes":[(10,20,40),(10,20,40,80),(5,10,20,100),(100,50,10),(20,20,10),(1,5,10,20),(20,10,5,1)],

"early_stopping":[True,False],

"warm_start":[True,False],

"shuffle": [True,False]

},

n_iter=500,

cv=5,

n_jobs=-1,

scoring="neg_mean_squared_error"

)Ajuste o objeto de tuning.

#Fit the tuner

tuner.fit(train_X,train_y)Vamos ver os melhores parâmetros que encontramos.

#The best parameters we found

tuner.best_params_'tol': 1e-05,

'solver': 'lbfgs',

'shuffle': True,

'learning_rate_init': 0.01,

'learning_rate': 'invscaling',

'hidden_layer_sizes': (10, 20, 40, 80),

'early_stopping': True,

'alpha': 0.1,

'activation': 'relu'}

Otimização de Parâmetros Mais Profunda

Vamos buscar melhores parâmetros para o modelo utilizando a biblioteca SciPy. Podemos imaginar os processos de otimização como problemas de busca, quase como o jogo de esconde-esconde da infância. Veja, os parâmetros ideais para nosso modelo — aqueles que irão produzir a menor taxa de erro em dados ainda não vistos pelo modelo — estão escondidos no espaço infinito de valores possíveis que poderíamos atribuir a cada um dos nossos parâmetros contínuos.

Vamos importar as bibliotecas de que precisamos.

#Deeper optimization from scipy.optimize import minimize from sklearn.metrics import mean_squared_error from sklearn.model_selection import TimeSeriesSplit

Defina um objeto de divisão de séries temporais.

#Define the time series split object tscv = TimeSeriesSplit(n_splits=5,gap=look_ahead)

Crie um data frame para retornar o custo atual e uma lista para armazenar o progresso do modelo para visualização.

#Create a dataframe to store our accuracy current_error_rate = pd.DataFrame(index = np.arange(0,5),columns=["Current Error"]) algorithm_progress = []

Agora vamos definir nossa função de custo. A biblioteca minimize do SciPy oferece diversos algoritmos para encontrar as entradas de qualquer função que resultem no menor valor de saída dessa função. Vamos usar a média do erro do modelo em 5 folds nos dados de treinamento como a métrica a ser minimizada, mantendo todos os outros parâmetros do DNN constantes.

#Define the objective function def objective(x): #The parameter x represents a new value for our neural network's settings model = MLPRegressor(hidden_layer_sizes=tuner.best_params_["hidden_layer_sizes"], early_stopping=tuner.best_params_["early_stopping"], warm_start=tuner.best_params_["warm_start"], max_iter=500, activation=tuner.best_params_["activation"], learning_rate=tuner.best_params_["learning_rate"], solver=tuner.best_params_["solver"], shuffle=tuner.best_params_["shuffle"], alpha=x[0], tol=x[1], learning_rate_init=x[2] ) #Now we will cross validate the model for i,(train,test) in enumerate(tscv.split(train_X)): #Train the model model.fit(train_X.loc[train[0]:train[-1],:],train_y.loc[train[0]:train[-1]]) #Measure the RMSE current_error_rate.iloc[i,0] = mean_squared_error(train_y.loc[test[0]:test[-1]],model.predict(train_X.loc[test[0]:test[-1],:])) #Store the algorithm's progress algorithm_progress.append(current_error_rate.iloc[:,0].mean()) #Return the Mean CV RMSE return(current_error_rate.iloc[:,0].mean())

Vamos definir os pontos iniciais para a rotina e especificar limites para os parâmetros. Para este problema, nosso único limite é que todos os parâmetros do modelo devem ser positivos.

#Define the starting point pt = [tuner.best_params_["alpha"],tuner.best_params_["tol"],tuner.best_params_["learning_rate_init"]] bnds = ((10.00 ** -100,10.00 ** 100), (10.00 ** -100,10.00 ** 100), (10.00 ** -100,10.00 ** 100))

Vamos usar o algoritmo Truncated Newton Constrained (TNC) para otimizar os parâmetros do nosso modelo. Os métodos de Newton truncado formam uma família de métodos adequados para resolver grandes problemas de otimização não linear sujeitos a restrições. A biblioteca SciPy nos fornece um wrapper para uma implementação em C deste algoritmo.

#Searching deeper for parameters result = minimize(objective,pt,method="TNC",bounds=bnds)

Vamos verificar se o procedimento foi finalizado com sucesso.

#The result of our optimization

resultsuccess: False

status: 4

fun: 0.001911232280110637

x: [ 1.000e-100 1.000e-100 1.000e-100]

nit: 0

jac: [ 2.689e+06 9.227e+04 1.124e+05]

nfev: 116

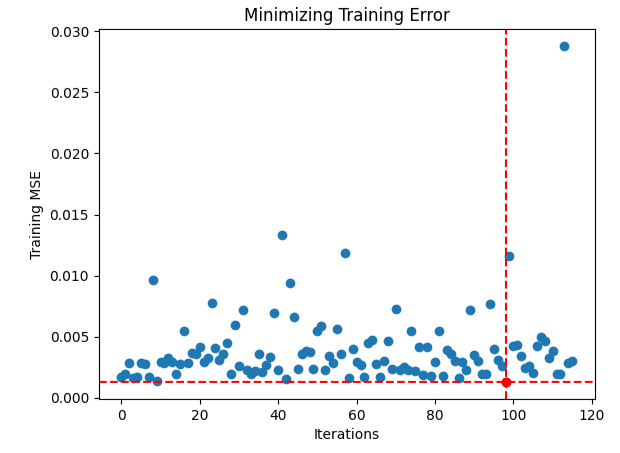

Parece que tivemos dificuldade em encontrar entradas ótimas, então vamos visualizar o desempenho do nosso procedimento de otimização.

#Store the optimal coefficients optimal_weights = result.x optima_y = min(algorithm_progress) optima_x = algorithm_progress.index(optima_y) inputs = np.arange(0,len(algorithm_progress)) #Plot the performance of our optimization procedure plt.scatter(inputs,algorithm_progress) plt.plot(optima_x,optima_y,'ro',color='r') plt.axvline(x=optima_x,ls='--',color='red') plt.axhline(y=optima_y,ls='--',color='red') plt.xlabel("Iterations") plt.ylabel("Training MSE") plt.title("Minimizing Training Error")

Fig 14: O ponto vermelho representa os valores ótimos estimados pelo nosso otimizador TNC

Testando Overfitting

Vamos inicializar nossos 3 modelos e ver se conseguimos treiná-los no conjunto de treinamento e superar o modelo padrão nos dados de teste. Lembre-se de que até aqui não utilizamos os dados de teste em nosso processo de decisão.

#Testing for overfitting default_nn = MLPRegressor(max_iter=500) #Randomized NN random_search_nn = MLPRegressor(hidden_layer_sizes=tuner.best_params_["hidden_layer_sizes"], early_stopping=tuner.best_params_["early_stopping"], warm_start=tuner.best_params_["warm_start"], max_iter=500, activation=tuner.best_params_["activation"], learning_rate=tuner.best_params_["learning_rate"], solver=tuner.best_params_["solver"], shuffle=tuner.best_params_["shuffle"], alpha=tuner.best_params_["alpha"], tol=tuner.best_params_["tol"], learning_rate_init=tuner.best_params_["learning_rate_init"] ) #TNC NN tnc_nn = MLPRegressor(hidden_layer_sizes=tuner.best_params_["hidden_layer_sizes"], early_stopping=tuner.best_params_["early_stopping"], warm_start=tuner.best_params_["warm_start"], max_iter=500, activation=tuner.best_params_["activation"], learning_rate=tuner.best_params_["learning_rate"], solver=tuner.best_params_["solver"], shuffle=tuner.best_params_["shuffle"], alpha=result.x[0], tol=result.x[1], learning_rate_init=result.x[2] )

Ajuste cada um dos modelos no conjunto de treinamento.

#Store the models in a list models = [default_nn,random_search_nn,tnc_nn] #Fit the models for model in models: model.fit(train_X,train_y)

Crie um data frame para armazenar nossos níveis de erro de validação.

#Create a dataframe to store our validation error validation_error = pd.DataFrame(columns=["Default","Randomized","TNC"],index=np.arange(0,5))

Teste cada modelo e registre sua pontuação.

#Let's obtain our cv score default_score = cross_val_score(default_nn,test_X,test_y,scoring='neg_root_mean_squared_error',cv=5,n_jobs=-1) random_score = cross_val_score(random_search_nn,test_X,test_y,scoring='neg_root_mean_squared_error',cv=5,n_jobs=-1) tnc_score = cross_val_score(tnc_nn,test_X,test_y,scoring='neg_root_mean_squared_error',cv=5,n_jobs=-1) #Store the model error in a dataframe for i in np.arange(0,5): validation_error.iloc[i,0] = default_score[i] validation_error.iloc[i,1] = random_score[i] validation_error.iloc[i,2] = tnc_score[i]

Vamos analisar o erro de validação.

#Let's see the validation error validation_error

| Modelo Padrão | Random Search | TNC |

|---|---|---|

| -0.362851 | -0.029476 | -0.054709 |

| -0.323601 | -0.053967 | -0.087707 |

| -0.064432 | -0.024282 | -0.026481 |

| -0.121226 | -0.019693 | -0.017709 |

| -0.064801 | -0.012812 | -0.016125 |

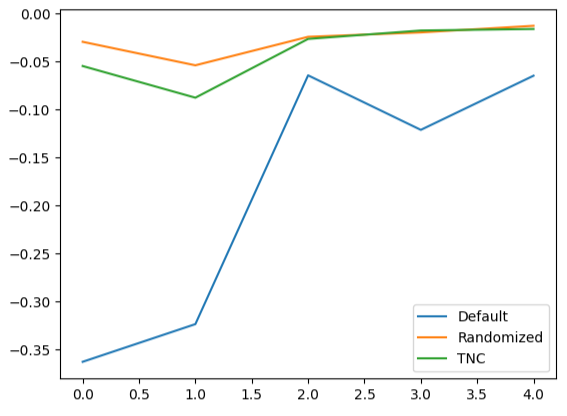

O cálculo do nosso desempenho médio em todos os 5 folds mostra claramente que o modelo ajustado via busca aleatória é nossa melhor opção.

#Our best performing model

validation_error.mean()| Modelo | Erro Médio de Validação |

|---|---|

| Modelo Padrão | -0.187382 |

| Random Search | -0.028046 |

| TNC | -0.040546 |

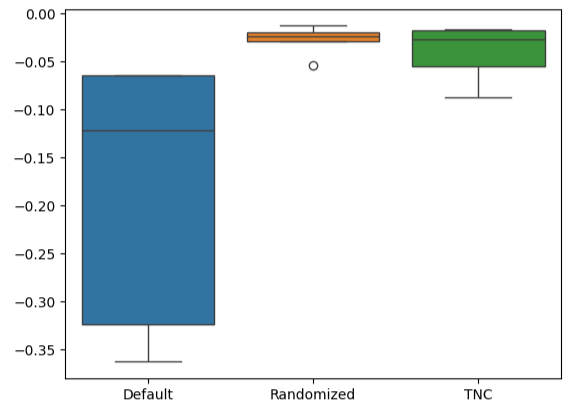

A criação de boxplots nos mostra rapidamente a extensão da variação de desempenho do modelo padrão. Nossos modelos customizados conseguiram operar dentro de uma faixa estreita de níveis de erro, o que aumenta nossa confiança nas escolhas de ajuste de parâmetros.

#Let's create box-plots sns.boxplot(validation_error)

Fig 15: Visualizando o desempenho dos modelos em boxplots

A criação de gráficos de linhas com os dados de validação cruzada destaca a diferença entre o modelo padrão e nossos modelos ajustados. Podemos ver que há uma quantidade significativa de erro entre a linha azul (modelo padrão) e os demais gráficos coloridos.

#We can also visualize model performance through a line plot

validation_error.plot()

Fig 16: Plotando o desempenho dos diferentes modelos nos dados de teste em 5 folds

Análise dos Resíduos

Não podemos confiar cegamente em nosso modelo e colocá-lo em produção. Vamos tentar garantir que o modelo realmente aprendeu de forma eficaz, inspecionando os resíduos do modelo. Idealmente, um modelo que aproxima perfeitamente uma função terá resíduos formando uma linha reta. Ou seja, não há erro nas previsões do modelo. Além disso, isso também implica que a quantidade de erro na previsão do modelo não varia.

Consequentemente, quanto mais distante do ideal estiver o desempenho do modelo, maior será a distorção observada no gráfico de resíduos linear e estacionário. Os resíduos do nosso modelo apresentaram diferentes quantidades de erro, que por vezes estavam correlacionadas com a quantidade de erro anterior. Isso é motivo de atenção e pode, potencialmente, ser tratado transformando o preditor ou o alvo.

Vamos inicializar o modelo.

#Resdiuals analysis model = MLPRegressor(hidden_layer_sizes=tuner.best_params_["hidden_layer_sizes"], early_stopping=tuner.best_params_["early_stopping"], warm_start=tuner.best_params_["warm_start"], max_iter=500, activation=tuner.best_params_["activation"], learning_rate=tuner.best_params_["learning_rate"], solver=tuner.best_params_["solver"], shuffle=tuner.best_params_["shuffle"], alpha=tuner.best_params_["alpha"], tol=tuner.best_params_["tol"], learning_rate_init=tuner.best_params_["learning_rate_init"] )

Ajuste o modelo nos dados de treinamento e, em seguida, registre os resíduos usando os dados de teste.

#Fit the model model.fit(train_X,train_y) #Record the residuals residuals = test_y - model.predict(test_X)

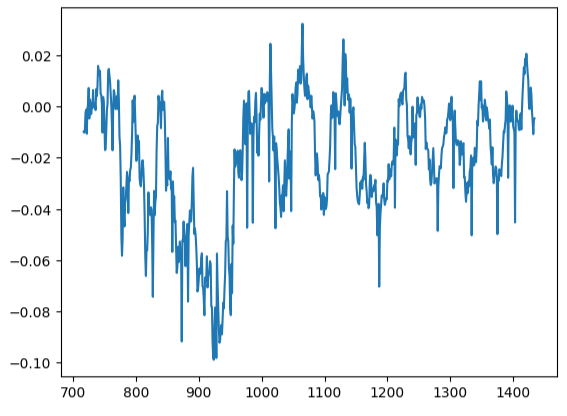

Nosso gráfico de resíduos estava longe do ideal, e talvez precisemos explorar outros passos de pré-processamento para lidar com isso.

#Residuals analysis

residuals.plot()

Fig 17: Visualizando os resíduos do nosso modelo nos dados de teste

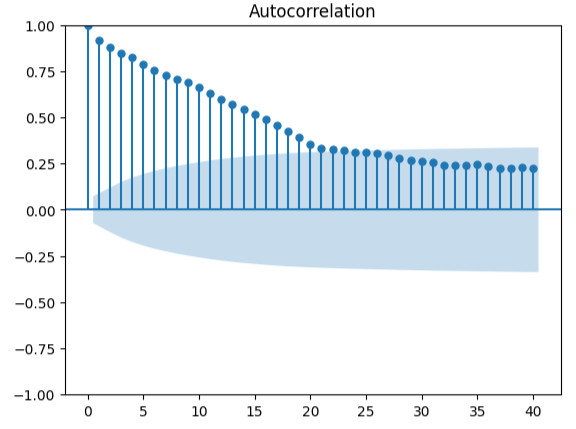

Medir a autocorrelação é uma abordagem robusta para detectar possíveis regressões espúrias. Infelizmente, os resíduos do nosso modelo também falharam nesse teste, podendo indicar que melhorias adicionais podem ser obtidas se transformarmos melhor os preditores ou o alvo.

#Autocorrelation plot from statsmodels.graphics.tsaplots import plot_acf acf = plot_acf(residuals,lags=40)

Fig 18: Visualizando os resíduos do nosso modelo

Preparando para Exportar para ONNX

Antes de exportarmos nossos dados para o formato ONNX, vamos primeiro armazenar os valores médios e os desvios padrão de cada coluna em um data frame. Observe que, como não obtivemos melhorias ao transformar os dados em variações percentuais, vamos usar os dados em sua forma original e usá-los para nossos cálculos de z-score.

#Prepare to convert the model to ONNX format scale_factors = pd.DataFrame(columns=X.columns,index=["mean","std"]) for i in X.columns: scale_factors.loc["mean",i] = merged_data.loc[:,i].mean() scale_factors.loc["std",i] = merged_data.loc[:,i].std() merged_data.loc[:,i] = (merged_data.loc[:,i] - scale_factors.loc["mean",i]) / scale_factors.loc["std",i] scale_factors

Fig 19: Nosso data frame com nossos z-scores

Exporte os dados para o formato CSV.

#Save the scale factors to CSV format scale_factors.to_csv("FRED EURUSD D1 scale factors.csv")

Exportando para ONNX

ONNX é um protocolo open-source que permite aos desenvolvedores criar e implantar modelos de machine learning em qualquer linguagem de programação que suporte a API ONNX. Primeiro, vamos importar as bibliotecas necessárias.

# Import the libraries we need

import onnx

from skl2onnx import convert_sklearn

from skl2onnx.common.data_types import FloatTensorTypeInicialize o modelo, pela última vez.

#Initialize the model model = MLPRegressor(hidden_layer_sizes=tuner.best_params_["hidden_layer_sizes"], early_stopping=tuner.best_params_["early_stopping"], warm_start=tuner.best_params_["warm_start"], max_iter=500, activation=tuner.best_params_["activation"], learning_rate=tuner.best_params_["learning_rate"], solver=tuner.best_params_["solver"], shuffle=tuner.best_params_["shuffle"], alpha=tuner.best_params_["alpha"], tol=tuner.best_params_["tol"], learning_rate_init=tuner.best_params_["learning_rate_init"] )

Ajustar o modelo com todos os dados disponíveis.

# Fit the model on all the data we have

model.fit(merged_data.loc[:,predictors],merged_data.loc[:,target])Defina o formato de saída do nosso modelo.

# Define the input type initial_types = [("float_input",FloatTensorType([1,X.shape[1]]))]

Crie uma representação em grafo ONNX do nosso modelo.

# Create the ONNX representation onnx_model = convert_sklearn(model,initial_types=initial_types,target_opset=12)

Salve o modelo ONNX.

# Save the ONNX model onnx.save_model(onnx_model,"FRED EURUSD D1.onnx")

Visualizando Nosso Modelo no Netron

Visualizar nosso modelo nos ajudará a validar se ele foi criado conforme nossas especificações. Queremos validar se as formas de entrada e saída estão de acordo com nossas expectativas. Netron é uma biblioteca open-source para visualização de modelos de machine learning. Vamos importar a biblioteca para começar.

import netron

Agora podemos visualizar facilmente nosso Regressor DNN.

netron.start("FRED EURUSD D1.onnx")

Fig 20: Visualizando nosso Regressor DNN

Fig 21: Visualizando as formas de entrada e saída do nosso modelo

Implementação em MQL5

O primeiro componente que precisamos integrar ao nosso Expert Advisor será o modelo ONNX. Vamos simplesmente incluir o arquivo ONNX como um recurso para nosso Expert Advisor.

//+------------------------------------------------------------------+ //| FRED EURUSD AI.mq5 | //| Gamuchirai Zororo Ndawana | //| https://www.mql5.com/en/gamuchiraindawa | //+------------------------------------------------------------------+ #property copyright "Gamuchirai Zororo Ndawana" #property link "https://www.mql5.com/en/gamuchiraindawa" #property version "1.00" //+------------------------------------------------------------------+ //| Require the ONNX file | //+------------------------------------------------------------------+ #resource "\\Files\\FRED EURUSD D1.onnx" as const uchar onnx_buffer[];

Agora vamos carregar a biblioteca de operações de trade necessária para gerenciar nossas posições.

//+------------------------------------------------------------------+ //| Libraries | //+------------------------------------------------------------------+ #include <Trade/Trade.mqh> CTrade Trade;

Criando variáveis globais que usaremos ao longo do programa.

//+------------------------------------------------------------------+ //| Define global variables | //+------------------------------------------------------------------+ long model; double mean_values[5] = {1.1113568153310105,1.1152603484320558,1.1078179790940768,1.1114909337979093,65505.27177700349}; double std_values[5] = {0.05467420688685988,0.05413287747761819,0.05505429755411189,0.054630920048519924,26512.506288360997}; vectorf model_output = vectorf::Zeros(1); vectorf model_inputs = vectorf::Zeros(8); int model_sate = 0; int system_sate = 0; double bid,ask;

Sempre que nosso modelo for carregado pela primeira vez, vamos tentar carregar o modelo ONNX e testar se está funcionando.

//+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- Load the ONNX model if(!load_onnx_model()) { //--- We failed to load the ONNX model return(INIT_FAILED); } //--- Test if we can get a prediction from our model model_predict(); //--- Eveything went fine return(INIT_SUCCEEDED); }

Se nosso modelo for removido do gráfico, também liberaremos os recursos que não estamos mais usando.

//+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { //--- Release the resources we no longer need release_resources(); }

Sempre que recebermos novos preços, atualizaremos as variáveis atribuídas para armazenar os preços atuais do mercado. Da mesma forma, se não houver posições abertas, seguiremos a indicação do nosso modelo. Por outro lado, se já tivermos posições abertas, permitiremos que nosso modelo nos alerte sobre possíveis reversões, e fecharemos as posições de acordo.

//+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { //--- Update our bid and ask prices update_market_prices(); //--- Fetch an updated prediction from our model model_predict(); //--- If we have no trades, follow our model's directions. if(PositionsTotal() == 0) { //--- Our model is predicting price levels will appreciate if(model_sate == 1) { Trade.Buy(0.3,"EURUSD",ask,0,0,"FRED EURUSD AI"); system_sate = 1; } //--- Our model is predicting price levels will deppreciate if(model_sate == -1) { Trade.Sell(0.3,"EURUSD",ask,0,0,"FRED EURUSD AI"); system_sate = -1; } } //--- Otherwise Manage our open positions else { if(system_sate != model_sate) { Alert("AI System Detected A Reversal! Closing All Positions on EURUSD"); Trade.PositionClose("EURUSD"); } } } //+------------------------------------------------------------------+

Esta função atualizará as variáveis que acompanham os preços atuais do mercado.

//+------------------------------------------------------------------+ //| Update market prices | //+------------------------------------------------------------------+ void update_market_prices(void) { bid = SymbolInfoDouble(Symbol(),SYMBOL_BID); ask = SymbolInfoDouble(Symbol(),SYMBOL_ASK); }

Agora vamos definir como nossos recursos devem ser liberados.

//+------------------------------------------------------------------+ //| Release the resources we no longer need | //+------------------------------------------------------------------+ void release_resources(void) { OnnxRelease(model); ExpertRemove(); }

Vamos definir a função responsável por criar nosso modelo ONNX a partir do buffer criado acima. Se esta função falhar em algum momento, retornará falso e interromperá o procedimento de inicialização.

//+------------------------------------------------------------------+ //| Create our ONNX model from the buffer we defined above | //+------------------------------------------------------------------+ bool load_onnx_model(void) { //--- Create the ONNX model from the buffer we defined model = OnnxCreateFromBuffer(onnx_buffer,ONNX_DEFAULT); //--- Validate the model was not illdefined if(model == INVALID_HANDLE) { //--- We failed to define our model Comment("We failed to create our ONNX model: ",GetLastError()); return false; } //---- Define the model I/O shape ulong input_shape[] = {1,8}; ulong output_shape[] = {1,1}; //--- Validate our model's I/O shapes if(!OnnxSetInputShape(model,0,input_shape) || !OnnxSetOutputShape(model,0,output_shape)) { Comment("Failed to define our model I/O shape: ",GetLastError()); return(false); } //--- Everything went fine! return(true); }

Esta é a função responsável por obter uma previsão do nosso modelo. A função primeiro buscará e normalizará as cotações de mercado do EURUSD, antes de chamar uma rotina responsável por ler nossos dados alternativos do FRED.

//+------------------------------------------------------------------+ //| This function will fetch a prediction from our model | //+------------------------------------------------------------------+ void model_predict(void) { //--- Get the input data ready for(int i =0; i < 6; i++) { //--- The first 5 inputs will be fetched from the market matrix eur_usd_ohlc = matrix::Zeros(1,5); eur_usd_ohlc[0,0] = iOpen(Symbol(),PERIOD_D1,0); eur_usd_ohlc[0,1] = iHigh(Symbol(),PERIOD_D1,0); eur_usd_ohlc[0,2] = iLow(Symbol(),PERIOD_D1,0); eur_usd_ohlc[0,3] = iClose(Symbol(),PERIOD_D1,0); eur_usd_ohlc[0,4] = iTickVolume(Symbol(),PERIOD_D1,0); //--- Fill in the data if(i<4) { model_inputs[i] = (float)((eur_usd_ohlc[0,i] - mean_values[i])/ std_values[i]); } //--- We have to read in the fred alternative data else { read_fred_data(); } } } //+------------------------------------------------------------------+

Esta função irá ler nossos dados alternativos FRED do diretório MQL5\Files. Lembre-se de que o arquivo CSV será atualizado todos os dias pelo nosso script Python.

//+------------------------------------------------------------------+ //| This function will read in our FRED data | //+------------------------------------------------------------------+ bool read_fred_data(void) { //--- Read in the file string file_name = "FRED EURUSD ALT DATA.csv"; //--- Try open the file int result = FileOpen(file_name,FILE_READ|FILE_CSV|FILE_ANSI,","); //Strings of ANSI type (one byte symbols). //--- Check the result if(result != INVALID_HANDLE) { Print("Opened the file"); //--- Store the values of the file int counter = 0; string value = ""; while(!FileIsEnding(result) && !IsStopped()) //read the entire csv file to the end { if(counter > 20) //if you aim to read 10 values set a break point after 10 elements have been read break; //stop the reading progress value = FileReadString(result); Print("Counter: "); Print(counter); Print("Trying to read string: ",value); if(counter == 3) { model_inputs[5] = (float) value; } if(counter == 5) { model_inputs[6] = (float) value; } if(counter == 7) { model_inputs[7] = (float) value; } if(FileIsLineEnding(result)) { Print("row++"); } counter++; } //--- Show the input and Fred data Print("Input Data: "); Print(model_inputs); //---Close the file FileClose(result); //--- Store the model prediction OnnxRun(model,ONNX_DEFAULT,model_inputs,model_output); Comment("Model Forecast: ",model_output[0]); if(model_output[0] > iClose(Symbol(),PERIOD_D1,0)) { model_sate = 1; } else { model_sate = -1; } //--- Everything went fine return(true); } //--- We failed to find the file else { //--- Give the user feedback Print("We failed to find the file with the FRED data"); return false; } //--- Something went wrong return false; }

Fig 22: Testando nosso algoritmo em forward testing

Conclusão

Neste artigo, demonstramos que o Nominal Broad Daily Index pode não ser de grande ajuda na previsão do par EURUSD, ou, alternativamente, o ativo pode exigir mais transformações antes que a relação real possa ser aprendida de forma eficaz. Alternativamente, podemos considerar testar uma variedade maior de modelos para maximizar nossa chance de capturar bem a relação. Modelos como Support Vector Machines costumam ter bom desempenho em problemas que requerem o aprendizado de uma fronteira de decisão em espaço de alta dimensionalidade. Existem centenas de milhares de conjuntos de dados que ainda não exploramos. Mas, infelizmente, hoje não conseguimos obter vantagem sobre o restante do mercado.

Traduzido do Inglês pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/en/articles/15949

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso