MQL5言語での自動売買ロボットのプログラミングと使用に関する記事

MetaTraderプラットフォームのために作られたExpert Advisorsは、開発者により導入された様々な機能を実行します。自動売買ロボットは1日24時間、通貨をトラックし、取引をコピーし、レポートを送信し、ニュースを分析し、 特別に作成されたグラフィカルインターフェイスを提供することができます。

記事はプログラミングのテクニック、データ処理のための数学的なアイデア、自動売買ロボットの開発と発注についてのヒントを記載します。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

長期取引の最適化:包み足と流動性戦略

高時間足(W1、D1、MN)に基づいて長期的な分析と取引判断をおこなうEAです。このEAは、短期的な値動きに翻弄されることなく、利確目標に到達するまで自分のトレンドの方向性(バイアス)を頻繁に変えずにポジションを保持できる、忍耐強い長期トレーダー向けに設計されています。

MQL5での取引戦略の自動化(第38回):傾斜角フィルタ付き隠れRSIダイバージェンス取引

スイングポイントを用いて隠れRSIダイバージェンスを検出するMQL5 EAを構築します。これは、価格とRSIに対して、スイング強度、バー間隔、許容誤差、傾き角度のフィルタを適用し、検証済みのシグナルで固定ロット、SL/TP(pips単位)、およびオプションのトレーリングストップを用いて売買を実行するシステムです。

取引におけるニューラルネットワーク:複雑な軌道予測法(Traj-LLM)

この記事では、自動運転車の動作の分野における問題を解決するために開発された興味深い軌道予測方法を紹介します。この手法の著者は、さまざまな建築ソリューションの最良の要素を組み合わせました。

MQL5取引ツール(第2回):インタラクティブな取引アシスタントの強化:動的視覚フィードバックの導入

この記事では、取引アシスタントツール(Trade Assistant Tool)をアップグレードし、ドラッグ&ドロップ可能なパネル機能やホバー効果を追加して、インターフェースをより直感的で応答性の高いものにします。ツールを改良してリアルタイムの注文設定を検証し、市場価格に対して正確な取引構成が可能となるようにします。また、これらの改善をバックテストし、その信頼性を確認します。

プライスアクション分析ツールキットの開発(第56回):CPIを用いたセッションの受容と拒否の解読

時間で区切られた市場セッションとCandle Pressure Index (CPI)を組み合わせ、確定足データと明確に定義されたルールに基づき、セッション境界での受容と拒否の挙動を分類するセッションに基づいた分析手法を提示します。

Market Sentimentインジケーターの自動化

この記事では、市場の状況を強気、弱気、リスクオン、リスクオフ、中立(ニュートラル)に分類するMarket Sentimentカスタムインジケーターを自動化します。エキスパートアドバイザー(EA)は、現在の市場の傾向や方向性の分析プロセスを合理化しながら、一般的なセンチメントに関するリアルタイムの洞察を提供します。

取引におけるニューラルネットワーク:データの局所構造の探索

ノイズの多い状況下で市場データの局所構造を効果的に識別・保持することは、取引において極めて重要な課題です。自己アテンション(Self-Attention)メカニズムの活用は、このようなデータの処理において有望な結果を示していますが、従来のアプローチでは基盤となる構造の局所的な特性が考慮されていません。この記事では、こうした構造的依存関係を組み込むことが可能なアルゴリズムを紹介します。

MQL5経済指標カレンダーを使った取引(第5回):レスポンシブコントロールとフィルターボタンでダッシュボードを強化する

この記事では、ダッシュボードの制御を改善するために、通貨ペアフィルター、重要度レベル、時間フィルター、キャンセルオプションのボタンを作成します。これらのボタンは、ユーザーのアクションに動的に応答するようにプログラムされており、シームレスな操作を可能にします。また、ダッシュボードにリアルタイムの変更を反映するために、ユーザーの行動を自動化します。これにより、パネルの全体的な機能性、モビリティ、応答性が向上します。

三角波とのこぎり波:トレーダー向け分析ツール

波動分析は、テクニカル分析で用いられる手法の一つです。本記事では、あまり一般的ではない2種類の波形である、三角波とのこぎり波に焦点を当てます。これらの波形は、市場価格分析のために設計された多くのテクニカル指標の基盤となっています。

データサイエンスとML(第47回):DeepARモデルによるPythonでの市場予測

DeepARと呼ばれる時系列予測のための優れたモデルを用いて、市場の予測を試みます。DeepARは、ARIMA(自己回帰和分移動平均)やVAR(ベクトル自己回帰)のようなモデルに見られる自己回帰的な性質とディープニューラルネットワークを組み合わせたモデルです。

MQL5経済指標カレンダーを使った取引(第4回):ダッシュボードでのリアルタイムニュース更新の実装

この記事では、リアルタイムのニュース更新機能を実装することで、経済指標カレンダーダッシュボードを強化し、市場情報を常に最新かつ実用的な状態に保ちます。MQL5におけるライブデータ取得技術を統合し、ダッシュボード上のイベントを継続的に更新することで、インターフェイスの応答性を向上させます。このアップデートにより、ダッシュボードから最新の経済ニュースに直接アクセスでき、最新データに基づいて取引判断を最適化できるようになります。

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(VII) - ニュース取引におけるポストインパクト戦略

高インパクトの経済ニュースが発表された直後の1分間は、ウィップソー(騙しの多い相場)リスクが非常に高い時間帯です。この短い瞬間、価格変動は不規則で、かつ極めてボラティリティが高く、両方向のペンディング注文が立て続けに発動されることも少なくありません。しかし、通常は1分以内には市場が次第に安定し、従来のトレンドへと戻ったり、修正の動きを見せたりしながら、より通常に近いボラティリティ水準に落ち着いていきます。このセクションでは、ニュース取引における代替アプローチを検討し、その有効性を検証し、トレーダーの戦略ツールキットにどのように加えられるかを探っていきます。詳細と洞察は、以下の項目で順を追って解説します。

MQL5で取引管理者パネルを作成する(第9回):コード編成(III)コミュニケーションモジュール

MQL5インターフェイス設計における最新の進展を、再設計されたコミュニケーションパネルの公開とともに詳しく解説します。また、モジュール化の原則に基づいて新しい管理パネルを構築するシリーズも引き続き展開していきます。この記事では、CommunicationsDialogクラスを段階的に開発し、それをDialogクラスから継承する方法を丁寧に解説します。さらに、開発には配列およびListViewクラスを活用します。MQL5開発スキルを高めるための実用的な知見を得るために、ぜひ記事を読み、コメント欄でディスカッションにご参加ください。

古典的な戦略を再構築する(第18回):ローソク足パターンの探索

この記事は、新しいコミュニティメンバーが自分自身でローソク足パターンを検索し、発見する手助けを目的としています。ローソク足パターンを記述することは簡単ではなく、手動で探索し、創造的に改善点を見つけ出す必要があります。ここでは、包み線パターンを紹介し、より利益につながる取引応用のためにどのように改善できるかを示します。

MQL5における取引戦略の自動化(第46回):Liquidity Sweep on Break of Structure (BoS)

MQL5においてLiquidity Sweep on Break of Structure (BoS)システムを構築します。このシステムは、ユーザーが定義した期間に基づいてスイングハイとスイングローを検出し、それらをHH (Higher High) / HL (Higher Low) /LH (Lower High) /LL (Lower Low)としてラベル付けすることでBoS(上昇トレンドにおけるHH、下降トレンドにおけるLL)を識別します。また、価格がスイングをヒゲで一時的にブレイクした後、再び終値がスイング内に戻る場合を流動性スイープとして検出します。

MetaTrader 5でL1トレンドフィルタリングを適用する

MetaTrader 5におけるL1トレンドフィルタリングの実践的な応用について、その数理的基礎とMQL5プログラムでの使用方法の両面から解説しています。L1フィルタは、価格ノイズを低減しつつ市場構造の本質を保持する、区分線形トレンドの抽出を可能にします。本研究では、パラメータスケーリング、トレンド推定の挙動、および本手法のアルゴリズム取引戦略への統合について分析しています。実験結果は、L1トレンドフィルタリングがシグナルの安定性、取引タイミング、ならびにトレードシステム全体のロバスト性を向上させることを示しています。

MQL5で自己最適化エキスパートアドバイザーを構築する(第10回):行列分解

行列分解は、データの特性を理解するために用いられる数学的手法です。行と列で整理された大規模な市場データに行列分解を適用することで、市場のパターンや特性を明らかにすることができます。行列分解は非常に強力なツールであり、本記事ではMetaTrader 5のターミナル内でMQL5 APIを活用し、市場データをより深く分析する方法を紹介します。

MQL5で自己最適化エキスパートアドバイザーを構築する(第9回):二重移動平均クロスオーバー

本記事では、二重移動平均クロスオーバー戦略の設計について説明します。この戦略では、上位時間足(例:日足、D1)のシグナルを参照して下位時間足(例:15分足、M15)でエントリーをおこない、ストップロスレベルは中間的リスク時間足(例:4時間足、H4)から算出します。システム定数やカスタム列挙型、トレンドフォローと平均回帰(ミーンリバージョン)モードに対応したロジックを導入し、モジュール化と将来的な遺伝的アルゴリズムによる最適化を重視しています。このアプローチにより、柔軟なエントリーとエグジットの条件を設定でき、下位時間足でのエントリーを高い時間足のトレンドに合わせることで、シグナルのラグを軽減し、取引タイミングを改善することを目指しています。

MQL5取引ツール(第5回):リアルタイム銘柄監視のためのローリングティッカーテープの作成

本記事では、MQL5を用いて複数の通貨ペアをリアルタイムで監視できるローリングティッカーテープを開発します。Bid価格(買値)、スプレッド、日次変化率をスクロール表示し、価格変動やトレンドを効果的に強調するために、フォント、色、スクロール速度をカスタマイズ可能にします。

MQL5入門(第21回):ハーモニックパターン検出の自動化

MetaTrader 5でMQL5を使ってガートリーハーモニックパターンを検出して表示する方法を学びます。この記事では、スイングポイントの特定からフィボナッチ比率の適用、チャート上へのパターン描画までの手順を順を追って解説し、視覚的に確認できる形で表示する方法を紹介します。

MQL5で自己最適化エキスパートアドバイザーを構築する(第16回):教師あり学習を用いた線形システム同定

線形システム同定は、教師あり学習アルゴリズムにおける誤差補正の学習と組み合わせることができます。これにより、統計的モデリング手法に依存したアプリケーションを構築しつつも、モデルが前提とする厳格な仮定の脆弱性を必ずしも引き継ぐことなく設計することが可能になります。従来の教師あり学習アルゴリズムには多くの要件がありますが、それらはフィードバックコントローラーと組み合わせることで補完でき、モデルを補正しながら現在の市場環境に適応させることができます。

MQL5での取引戦略の自動化(第44回):スイングハイ/ローのブレイクによる性格の変化(CHoCH)検出

この記事では、MQL5で性格の変化(CHoCH)検出システムを開発します。本システムは、ユーザーが設定したバーの長さに基づいてスイングハイとスイングローを特定し、高値には「HH/LH」、安値には「LL/HL」とラベル付けをおこない、トレンド方向を判定します。そして、これらのスイングポイントをブレイクした際にエントリーをおこない、潜在的な反転を示すサインとして活用します。構造が変化した際のブレイクもエントリー対象とします。

取引におけるニューラルネットワーク:時系列予測のためのTransformerの最適化(LSEAttention)

LSEAttentionフレームワークは、Transformerアーキテクチャの改善を提供します。この手法は、特に長期の多変量時系列予測のために設計されました。提案されたアプローチは、従来のTransformerでよく遭遇するエントロピーの崩壊や学習の不安定性の問題を解決するために応用可能です。

知っておくべきMQL5ウィザードのテクニック(第69回):SARとRVIのパターンの使用

パラボリックSAR (SAR)と相対活力指数(RVI)は、MQL5のエキスパートアドバイザー(EA)内で併用可能なもう一つのインジケーターペアです。このインジケーターペアは、これまでに取り上げたものと同様に補完的で、SARはトレンドを定義し、RVIはモメンタムを確認します。通常通り、MQL5ウィザードを使用してこのインジケーターペアリングを構築し、その可能性をテストします。

Connexusにおけるヘッダ(第3部):リクエスト用HTTPヘッダの使い方をマスターする

Connexusライブラリの開発を続けます。この章では、HTTPプロトコルにおけるヘッダの概念を探求し、ヘッダとは何か、何のためにあるのか、リクエストでどのように使うのかを説明します。APIとの通信で使用される主なヘッダを取り上げ、ライブラリでの設定方法の実践例を紹介します。

取引におけるニューラルネットワーク:層状メモリを持つエージェント

層状メモリアプローチは、人間の認知プロセスを模倣することで、複雑な金融データの処理や新しいシグナルへの適応を可能にし、動的な市場における投資判断の有効性を向上させます。

Connexusの本体(第4回):HTTP本体サポートの追加

この記事では、JSONやプレーンテキストなどのデータを送信するために不可欠な、HTTPリクエストにおける本体(ボディ)の概念について探りました。適切なヘッダを使った正しい使い方を議論し、説明しました。また、Connexusライブラリの一部であるChttpBodyクラスを導入し、リクエストの本体の処理を簡素化しました。

知っておくべきMQL5ウィザードのテクニック(第63回):DeMarkerとEnvelope Channelsのパターンを活用する

DeMarkerオシレーターとEnvelopesインジケーターは、エキスパートアドバイザー(EA)を開発するときに組み合わせることができるモメンタムおよびサポート/レジスタンスツールです。パターンごとに何が役に立つのか、そして何を避けることができるのかを調べます。いつものように、ウィザードで組み立てられたEAと、エキスパートシグナルクラスに組み込まれているパターン使用関数を使用しています。

Connexus Observer(第8回):リクエストObserverの追加

連載「Connexusライブラリ」の最終回では、Observerパターンの実装に加え、ファイルパスやメソッド名に関する重要なリファクタリングについて解説します。本連載を通じて、複雑なアプリケーションにおけるHTTP通信を簡素化することを目的としたConnexusの開発全体を取り上げました。

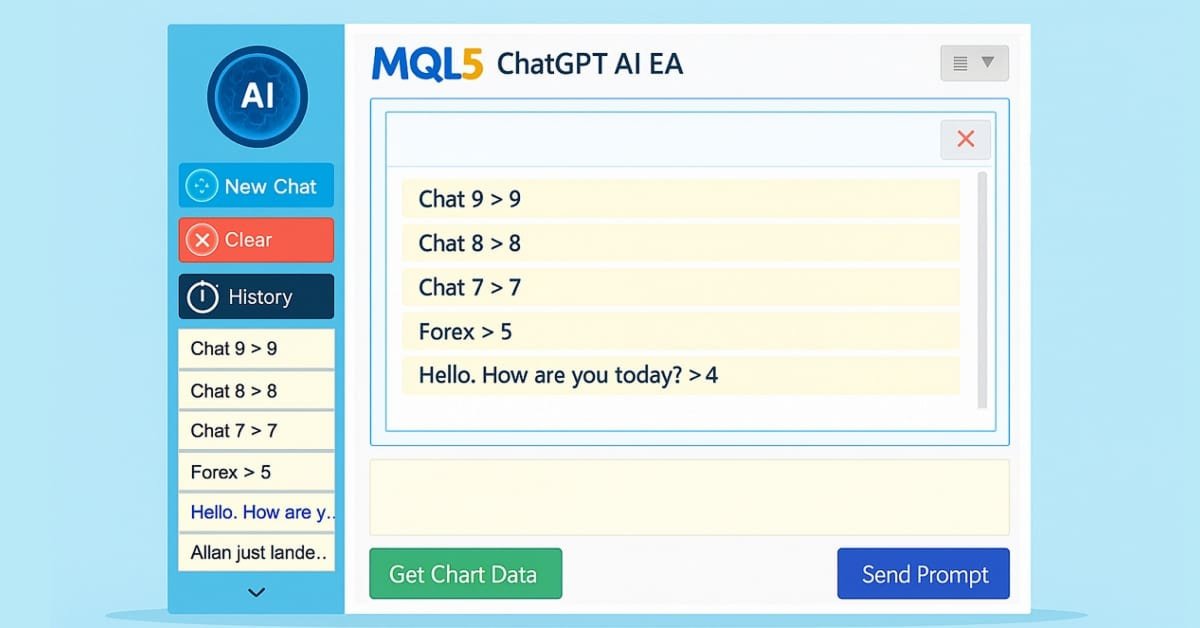

MQL5でのAI搭載取引システムの構築(第5回):チャットポップアップを備えた折りたたみ可能なサイドバーの追加

連載第5回では、ChatGPT統合型エキスパートアドバイザー(EA)に折りたたみ可能なサイドバーを追加し、ナビゲーションを改善します。これにより、大小の履歴ポップアップからチャットをスムーズに選択できるようになり、従来の複数行入力処理、暗号化されたチャットの保存機能、チャートデータからのAIによる取引シグナル生成も維持されます。

MQL5取引ツール(第13回):グラフパネルと統計パネルを備えたCCanvasベースの価格ダッシュボードの実装

MQL5においてCCanvasクラスを使用してインタラクティブなパネルを構築し、最近の価格グラフや口座統計を可視化する「CCanvasベースの価格ダッシュボード」を開発します。本システムは、背景画像、フォグ効果、グラデーション塗りつぶしにも対応しています。さらに、ドラッグ&リサイズ機能をマウスイベント処理で実装し、テーマ切り替え(ダーク/ライトモード)による動的な色変更、最小化/最大化コントロールも備え、チャート領域を効率的に管理できる設計となっています。

知っておくべきMQL5ウィザードのテクニック(第47回):時間差分を用いた強化学習

時間差分学習は、エージェントの訓練中に予測された報酬と実際の報酬の差に基づいてQ値を更新する強化学習のアルゴリズムの一つです。特に、状態と行動のペアにこだわらずにQ値を更新する点に特徴があります。したがって、これまでの記事と同様に、ウィザードで作成したエキスパートアドバイザー(EA)での適用方法を検討していきます。

データサイエンスとML(第39回):ニュース × 人工知能、それに賭ける価値はあるか

ニュースは金融市場を動かす力を持っており、特に非農業部門雇用者数(NFP)のような主要指標の発表は大きな影響を与えます。私たちは、単一のヘッドラインが急激な価格変動を引き起こす様子を何度も目にしてきました。本記事では、ニュースデータと人工知能(AI)の強力な融合について探っていきます。

サイクルベースの取引システム(DPO)の構築と最適化の方法

本記事では、MQL5におけるDPO(Detrended Price Oscillator、トレンド除去価格オシレーター)を用いた取引システムの設計および最適化手法について解説します。DPOのコアロジックを明確にし、長期トレンドを排除して短期サイクルを抽出する仕組みを示します。さらに、段階的な例とシンプルな戦略を通じて、インジケーターの実装方法、エントリー/エグジット条件の定義、そしてバックテストの実施方法について学ぶことができます。最後に、パフォーマンスを向上させ、市場環境の変化へ適応させるための実践的な最適化手法を紹介します。

取引におけるニューラルネットワーク:統合軌道生成モデル(UniTraj)

エージェントの行動を理解することはさまざまな分野で重要ですが、ほとんどの手法は特定のタスク(理解、ノイズ除去、予測)に焦点を当てており、そのため実際のシナリオでは効果的に活用できないことが多いです。この記事では、さまざまな問題を解決するために適応可能なモデルについて説明します。

MQL5経済指標カレンダーを使った取引(第9回):動的スクロールバーと洗練表示によるニュースインタラクション強化

本記事では、直感的なニュースナビゲーションを実現する動的なスクロールバーを追加してMQL5経済指標カレンダーを強化します。シームレスなイベント表示と効率的な更新を保証します。テストを通じて、レスポンシブなスクロールバーと洗練されたダッシュボードを検証します。

MQL5でのAI搭載取引システムの構築(第8回):アニメーション、タイミング指標、応答管理ツールによるUIの改善

本記事では、MQL5におけるAI駆動取引システムを、ユーザーインターフェースの改善によって強化します。具体的には、リクエストの準備フェーズおよび思考フェーズにおけるローディングアニメーションの追加や、レスポンスに表示される処理時間(タイミングメトリクス)による応答の向上などを実装します。さらに、AIへの再クエリを行うための再生成ボタンや、最新の応答をファイルとして保存できるエクスポート機能などのレスポンス管理ツールを追加し、操作性を向上させます。

知っておくべきMQL5ウィザードのテクニック(第85回):ストキャスティクスとFrAMAのパターンを用いたβ-VAEによる推論

本記事は、ストキャスティクスとフラクタル適応型移動平均の組み合わせを紹介した「第84回」の続きです。今回は推論フェーズでの学習結果の活用に焦点を移し、前回の記事で取り上げた低調なパターンの成績を改善できるかどうかを検討します。ストキャスティクスとFrAMAは、モメンタムとトレンドを補完する関係にあります。推論フェーズでの学習結果の活用では、以前に考察したβ変分オートエンコーダ(β-VAE)のアルゴリズムを再度利用します。また、いつものように、MQL5ウィザードとの統合を目的として設計されたカスタムシグナルクラスの実装も継続します。

取引戦略の開発:Flower Volatility Indexのトレンドフォローアプローチ

市場のリズムを解読する絶え間ない探求により、トレーダーやクオンツアナリストは数多くの数学モデルを生み出してきました。本記事では、Flower Volatility Index (FVI)を紹介します。これは、バラ曲線の数学的優雅さを実用的な取引ツールに変換した新しいアプローチです。この研究を通じて、数学モデルを実際の市場環境で分析や意思決定を支援できる実用的な取引メカニズムに適応できることを示しました。

MQL5での取引戦略の自動化(第37回):ビジュアル指標付きレギュラーRSIダイバージェンス・コンバージェンス検出

本記事では、スイングポイントの強さを考慮し、バー制限や許容幅のチェックを組み合わせて、レギュラーRSIダイバージェンスを検出するMQL5エキスパートアドバイザー(EA)を作成します。このEAは、強気または弱気シグナルに基づいて固定ロットでエントリーし、SL/TPをpips単位で設定でき、任意でトレーリングストップも適用可能です。視覚要素として、チャート上に色分けされたラインおよびラベル付きスイングポイントを表示し、戦略分析を強化します。