MQL5言語での自動売買ロボットのプログラミング例に関する記事

エキスパートアドバイザーはプログラミングの「頂点」であり、それぞれの自動取引の開発者の求めたゴールです。このセクションの記事を読んで、ご自分の自動売買ロボットを作成してください。記述された手順に従うことにより、どのように自動取引システムを作成し、デバッグし、テストするかを学びます。

記事はMQL5プログラミングを教えるだけでなく、どのようにトレーディングアイデアとテクニックを導入するかを示します。どのようにトレーリングストップをプログラムするか、どのように資金管理を適用するか、どのようにインディケータ値を取得するかなど、さらに多くのことを学べます。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5での取引戦略の自動化(第34回):R²適合度を用いたトレンドラインブレイクアウトシステム

本記事では、スイングポイントを用いてサポートおよびレジスタンスのトレンドラインを特定し、R²(決定係数)による適合度と角度制約で検証することで、ブレイクアウト取引を自動化するMQL5によるトレンドラインブレイクアウトシステムを構築します。本システムでは、指定したルックバック期間内のスイングハイとスイングローを検出し、一定数以上のタッチポイントを持つトレンドラインを生成します。その後、R²指標および角度制約を用いてトレンドラインの信頼性を評価し、取引に使用可能かを判定します。

MQL5で取引管理者パネルを作成する(第12回):FX取引計算ツールの統合

取引において重要な数値を正確に計算することは、すべてのトレーダーにとって欠かせません。本記事では、強力なユーティリティであるFX取引計算ツールを取引管理パネルに組み込み、マルチパネル型の取引管理者システムの機能をさらに拡張する方法について解説します。リスク、ポジションサイズ、潜在的な利益を効率的に算出することは、取引の精度を高めるうえで非常に重要です。この新機能は、パネル内でこれらの計算をよりスムーズかつ直感的におこなえるよう設計されています。本記事では、MQL5を用いた高度な取引パネル構築の実践的な応用例を紹介します。

MQL5とPythonで自己最適化エキスパートアドバイザーを構築する(第2回):ディープニューラルネットワークのチューニング

機械学習モデルには、様々な調整可能なパラメータがあります。この連載では、SciPyライブラリを使用して、特定の市場に合うようにAIモデルをカスタマイズする方法を探ります。

MQL5取引ツールキット(第8回):コードベースにHistory Manager EX5ライブラリを実装して使用する方法

MetaTrader 5口座の取引履歴を処理するために、MQL5ソースコード内で「History Manager EX5」ライブラリを簡単にインポートして活用する方法を、本連載の最終回となるこの記事で解説します。MQL5ではシンプルな1行の関数呼び出しで、取引データの管理や分析を効率的におこなうことが可能です。さらに、取引履歴の分析スクリプトを複数作成する方法や、実用的なユースケースとして、価格ベースのエキスパートアドバイザー(EA)の開発方法についても学んでいきます。このEAは、価格データとHistory Manager EX5ライブラリを活用し、過去のクローズ済み取引に基づいて取引判断をおこない、取引量の調整やリカバリーストラテジーの実装をおこないます。

プライスアクション分析ツールキットの開発(第14回):Parabolic Stop and Reverseツール

プライスアクション分析にテクニカルインジケーターを取り入れることは、非常に有効なアプローチです。これらのインジケーターは、反転や押し戻しの重要なレベルを示すことが多く、市場の動きを把握する上での貴重な手がかりとなります。本記事では、パラボリックSARインジケーターを用いてシグナルを生成する自動ツールをどのように開発したかを紹介します。

MQL5での取引戦略の自動化(第23回):トレーリングとバスケットロジックによるゾーンリカバリ

この記事では、トレーリングストップとマルチバスケット取引機能を導入することで、ゾーンリカバリー(Zone Recovery)システムを強化します。改善されたアーキテクチャが、利益確定のために動的トレーリングストップをどのように活用し、複数の取引シグナルを効率的に処理するバスケット管理システムの使用方法を探ります。実装とバックテストを通じて、適応的な市場環境に対応するより堅牢な取引システムを実証します。

ニューラルネットワークが簡単に(第95回):Transformerモデルにおけるメモリ消費の削減

Transformerアーキテクチャに基づくモデルは高い効率を示しますが、その使用は、訓練段階と運転中の両方で高いリソースコストによって複雑になります。この記事では、このようなモデルのメモリ使用量を削減するアルゴリズムを紹介します。

MQL5入門(第26回):MQL5のAPIとWebRequest関数の習得

本記事では、MQL5におけるWebRequest関数とAPIの使用方法を紹介し、外部プラットフォームと通信する方法を解説します。MetaTrader 5から直接Telegramボットを作成し、チャットやグループのIDを取得し、メッセージの送信、編集、削除をおこなう方法を学びます。これにより、今後のMQL5プロジェクトでのAPI統合の基礎をしっかり身につけることができます。

ニューラルネットワークが簡単に(第55回):対照的内発制御(Contrastive intrinsic control、CIC)

対照訓練は、教師なしで表現を訓練する方法です。その目標は、データセットの類似点と相違点を強調するためにモデルを訓練することです。この記事では、対照訓練アプローチを使用してさまざまなActorスキルを探究する方法について説明します。

プライスアクション分析ツールキットの開発(第9回):External Flow

本稿では、高度な分析手法として外部ライブラリを活用する、新たなアプローチを紹介します。pandasのようなライブラリは、複雑なデータを処理・解釈するための強力なツールを提供し、トレーダーが市場の動向についてより深い洞察を得られるようにします。このようなテクノロジーを統合することで、生のデータと実用的な戦略との間にあるギャップを埋めることができます。この革新的なアプローチの基盤を築き、テクノロジーと取引の専門知識を融合させる可能性を引き出すために、ぜひご一緒に取り組んでいきましょう。

ニューラルネットワークが簡単に(第59回):コントロールの二分法(DoC)

前回の記事では、Decision Transformerを紹介しました。しかし、外国為替市場の複雑な確率的環境は、提示した手法の可能性を完全に実現することを許しませんでした。今回は、確率的環境におけるアルゴリズムの性能向上を目的としたアルゴリズムを紹介します。

ニュース取引が簡単に(第5回):取引の実施(II)

この記事では、取引管理クラスを拡張し、ニュースイベントを取引するための買い逆指値注文(買いストップ注文)と売り逆指値注文(売りストップ注文)を追加します。また、オーバーナイト取引を防ぐために、これらの注文に有効期限の制約を実装します。さらに、逆指値注文(ストップ注文)を使用する際に発生しうるスリッページ、特にニュースイベント中に発生する可能性のあるスリッページを防止または最小限に抑えるために、スリッページ関数をエキスパートアドバイザー(EA)に組み込みます。

MQL5でのファイル操作の習得:基本的なI/OからカスタムCSVリーダーの構築まで

この記事では、取引ログ、CSVの処理、外部データの統合など、MQL5における基本的なファイル操作テクニックに焦点を当て、概念的な理解と実践的なコーディングガイドの両面から解説します。読者は、カスタムCSVインポート用のクラスを段階的に構築する方法を学び、実践的なスキルを身につけることができます。

MQL5での取引戦略の自動化(第35回):ブレーカーブロック取引システムの作成

本記事では、MQL5でブレーカーブロック取引システムを作成します。本システムは、レンジ相場を識別し、ブレイクアウトを検出、スイングポイントでブレーカーブロックを検証した上で、リスクパラメータを定義してリテスト取引を実行します。また、オーダーブロックおよびブレーカーブロックを動的なラベルと矢印で可視化し、自動売買やトレーリングストップにも対応しています。

MQL5で取引管理者パネルを作成する(第4回):ログインセキュリティ層

悪意のある人物が取引管理者室に侵入し、世界中の何百万ものトレーダーに貴重な洞察を伝えるために使用されるコンピューターと管理パネルにアクセスしたと想像してください。このような侵入は、誤解を招くメッセージの不正送信や、意図しないアクションをトリガーするボタンのランダムクリックなど、悲惨な結果につながる可能性があります。このディスカッションでは、MQL5のセキュリティ対策と、これらの脅威から保護するために管理パネルに実装した新しいセキュリティ機能について説明します。セキュリティプロトコルを強化することで、通信チャネルを保護し、グローバルな取引コミュニティの信頼を維持することを目指しています。この記事のディスカッションでさらに詳しい情報を見つけてください。

プライスアクション分析ツールキットの開発(第7回):Signal Pulse EA

ボリンジャーバンドとストキャスティクスオシレーターを組み合わせたMQL5エキスパートアドバイザー(EA)「Signal Pulse」で、多時間枠分析の可能性を引き出しましょう。高精度で勝率の高い取引シグナルを提供します。この戦略の実装方法や、カスタム矢印を用いた売買シグナルの可視化手法を学び、実践的な活用を目指しましょう。複数の時間枠にわたる自動分析を通じて、トレード判断力を高めたいトレーダーに最適なツールです。

MQL5で取引管理者パネルを作成する(第9回):コード編成(IV):取引管理パネルクラス

このディスカッションでは、New_Admin_Panel EAにおけるTradeManagementPanelの最新版について解説します。このアップデートでは、組み込みクラスを活用することで、ユーザーフレンドリーな取引管理インターフェイスを提供するようにパネルが強化されました。パネルには、新規ポジションのオープン用取引ボタンや、既存のポジションおよび指値注文の管理用コントロールが含まれています。特に注目すべき機能は、インターフェイス上から直接ストップロス(SL)やテイクプロフィット(TP)を設定できるリスク管理機能が統合された点です。このアップデートにより、大規模なプログラムにおけるコードの整理が改善され、端末上では複雑になりがちな注文管理ツールへのアクセスが簡素化されました。

プライスアクション分析ツールキットの開発(第2回): Analytical Commentスクリプト

プライスアクションを簡素化するというビジョンに沿って、市場分析を大幅に強化し、十分な情報に基づいた意思決定を支援する新しいツールを導入できることを嬉しく思います。このツールは、前日の価格、重要な支持と抵抗のレベル、取引量などの主要なテクニカル指標を表示し、チャート上に視覚的なヒントを自動的に生成します。

MQL5での取引戦略の自動化(第28回):視覚的フィードバックによるプライスアクションバットハーモニックパターンの作成

本記事では、MQL5で弱気と強気の両方のバット(Bat)ハーモニックパターンを、ピボットポイントとフィボナッチ比率を用いて識別し、正確なエントリー、ストップロス、テイクプロフィットレベルを用いて取引を自動化するバットパターンシステムを開発し、チャートオブジェクトによる視覚的フィードバックを強化します。

ニューラルネットワークが簡単に(第71回):目標条件付き予測符号化(GCPC)

前回の記事では、Decision Transformer法と、そこから派生したいくつかのアルゴリズムについて説明しました。さまざまな目標設定手法で実験しました。実験では、さまざまな方法で目標を設定しましたが、それ以前に通過した軌跡に関するモデルの研究は、常に私たちの関心の外にありました。この記事では、このギャップを埋める手法を紹介したいと思います。

ラリー・ウィリアムズの『市場の秘密』(第4回):MQL5における短期的スイングハイとスイングローの自動化

MQL5を使って、ラリー・ウィリアムズの短期スイングパターンの自動化を習得していきます。このガイドでは、非ランダムな市場構造を活用する、完全に設定可能なエキスパートアドバイザー(EA)を開発します。堅牢なリスク管理と柔軟なエグジットロジックの統合方法も解説し、システマティックな戦略開発とバックテストのための確かな基盤を提供します。

古典的な戦略をPythonで再構築する(第3回):高値更新と安値更新の予測

本連載では、古典的な取引戦略を実証的に分析し、AIを用いてそれらの改善が可能かどうかを検証します。本日の議論では、線形判別分析モデルを用いて高値更新と安値更新の予測に挑戦します。

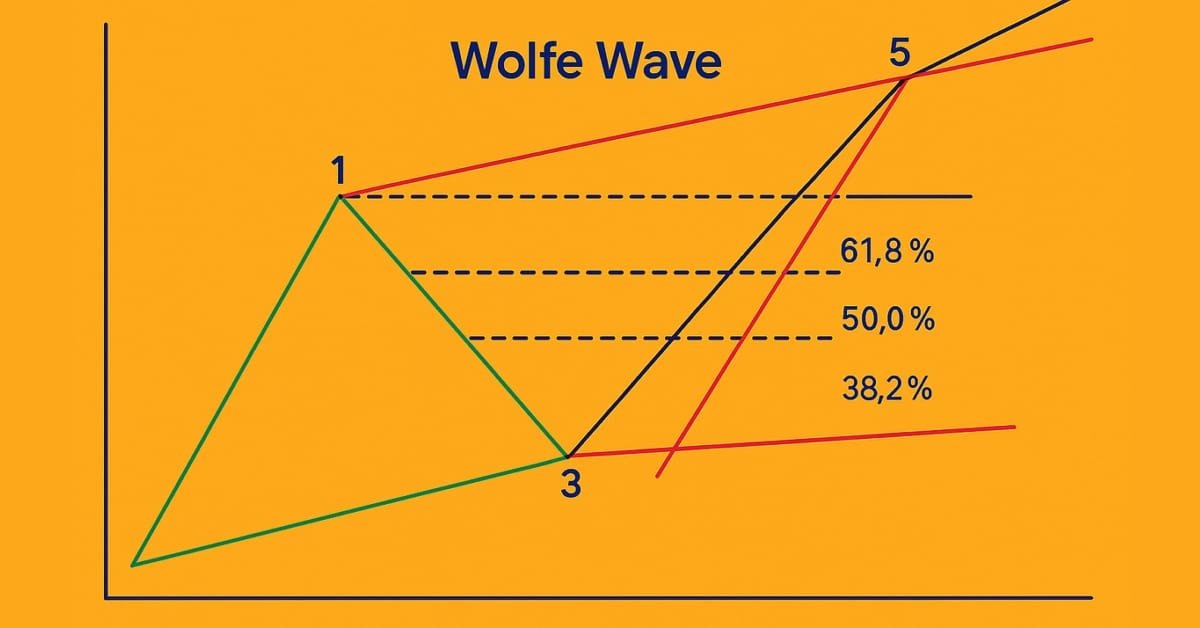

MQL5入門(第18回):ウォルフ波動パターンの基本

本記事では、ウォルフ波動(Wolfe Wave)パターンを詳細に解説し、弱気と強気の両方のバリエーションを取り上げます。また、この高度なチャートパターンに基づいて有効な買いと売りのセットアップを特定するためのステップごとのロジックも分解して説明します。

ラリー・ウィリアムズの『市場の秘密』(第4回):MQL5における短期的スイングハイとスイングローの自動化

MQL5を使って、ラリー・ウィリアムズの短期スイングパターンの自動化を習得していきます。このガイドでは、非ランダムな市場構造を活用する、完全に設定可能なエキスパートアドバイザー(EA)を開発します。堅牢なリスク管理と柔軟なエグジットロジックの統合方法も解説し、システマティックな戦略開発とバックテストのための確かな基盤を提供します。

取引量による取引の洞察:OHLCチャートを超えて

取引量分析と機械学習技術、特にLSTMニューラルネットワークを組み合わせたアルゴリズム取引システムです。価格変動を中心に据えた従来の取引アプローチとは異なり、このシステムは市場の動きを予測するために取引量パターンとその導関数を重視します。この方法論には、取引量導関数分析(一次導関数および二次導関数)、取引量パターンのLSTM予測、および従来のテクニカル指標という3つの主要コンポーネントが組み込まれています。

取引におけるニューラルネットワーク:層状メモリを持つエージェント(最終回)

引き続き、FinMemフレームワークの構築に取り組みます。本フレームワークは、人間の認知プロセスを模した層状メモリアプローチを用いることで、複雑な金融データを効果的に処理できるだけでなく、新しいシグナルに適応することも可能にします。その結果、動的に変化する市場における投資判断の精度と有効性が大幅に向上します。

ニューラルネットワークが簡単に(第73回):値動きを予測するAutoBot

引き続き、軌道予測モデルを訓練するアルゴリズムについて説明します。この記事では、「AutoBot」と呼ばれるメソッドを紹介します。

MQL5で取引管理者パネルを作成する(第3回):テーマ管理のための組み込みクラスの拡張(II)

このディスカッションでは、既存のダイアログライブラリを慎重に拡張して、テーマ管理ロジックを組み込みます。さらに、管理パネルプロジェクトで使用されるCDialog、CEdit、およびCButtonクラスにテーマ切り替えのメソッドを統合します。さらに洞察力のある視点については、引き続きお読みください。

PythonからMQL5へ:量子に着想を得た取引システムへの旅

この記事では、量子に着想を得た取引システムの開発について検討し、Pythonプロトタイプから実際の取引のためのMQL5実装への移行について説明します。このシステムは、量子シミュレーターを使用した従来のコンピューター上で実行されますが、重ね合わせや量子もつれなどの量子コンピューティングの原理を使用して市場の状態を分析します。主な機能には、8つの市場状態を同時に分析する3量子ビットシステム、24時間のルックバック期間、および市場分析用の7つのテクニカル指標が含まれます。精度率は控えめに思えるかもしれませんが、適切なリスク管理戦略と組み合わせると大きな優位性が得られます。

外国為替におけるポートフォリオ最適化:VaRとマーコウィッツ理論の統合

FXにおけるポートフォリオ取引はどのように機能するのでしょうか。マーコウィッツのポートフォリオ理論による資産配分最適化と、VaRモデルによるリスク最適化はどのように統合できるのでしょうか。ポートフォリオ理論に基づいたコードを作成し、一方では低リスクを確保し、もう一方では受け入れ可能な長期的収益性を得ることを試みます。

MQL5でのAI搭載取引システムの構築(第3回):スクロール対応の単一スレッド型チャットUIへのアップグレード

本記事では、MQL5で構築したChatGPT統合プログラムを、タイムスタンプ付きの会話履歴管理と動的スクロール機構を備えた、単一スレッド型チャット指向のUIへとアップグレードします。本システムはJSON解析を用いてマルチターンのメッセージを管理し、スクロールバー表示モードの切り替えやホバーエフェクトをサポートすることで、実装面と操作性の両面からユーザー体験を向上させます。

MQL5での取引戦略の自動化(第9回):アジアブレイクアウト戦略のためのエキスパートアドバイザーの構築

この記事では、アジアブレイクアウト戦略のためのエキスパートアドバイザー(EA)をMQL5で構築します。セッション中の高値と安値を計算し、移動平均によるトレンドフィルタリングをおこないます。また、動的なオブジェクトスタイリング、ユーザー定義の時間入力、堅牢なリスク管理も実装します。最後に、プログラムの精度を高めるためのバックテストおよび最適化手法を紹介します。

MQL5での取引戦略の自動化(第19回):Envelopes Trend Bounce Scalping - 取引執行とリスク管理(その2)

この記事では、MQL5でEnvelopes Trend Bounce Scalping戦略の取引実行とリスク管理を実装します。注文の発注、ストップロスやポジションサイズなどのリスク制御をおこないます。最後に、第18回の基盤をもとにバックテストと最適化をおこないます。

ダイナミックマルチペアEAの形成(第3回):平均回帰とモメンタム戦略

本記事では、ダイナミックマルチペアエキスパートアドバイザー(EA)を構築する旅の第3部として、平均回帰戦略とモメンタム戦略の統合に焦点を当てます。価格の平均からの乖離(Zスコア)を検出して取引に活かす方法や、複数の通貨ペアにおけるモメンタムを測定して取引方向を判断する方法について詳しく解説します。