Criterios de tendencia. Final

Introducción

La tendencia es nuestra amiga, pero sabemos poco de ella. Si preguntamos a una docena de tráders qué es una tendencia, obtendremos el mismo número de respuestas. Solo una cosa será común en estas respuestas: una tendencia es un movimiento direccional del precio. Pero en lo que respecta a dicha orientación, aquí cada tráder tendrá sus propias ideas y opciones.

Por supuesto, existen criterios de tendencia matemáticamente sólidos, pero pueden tener ciertas desventajas. Por ejemplo, muchos criterios se ajustan a una distribución normal, mientras que otros imponen restricciones sobre la longitud mínima de la serie temporal.

Vamos a intentar desarrollar nuestras propias evaluaciones de tendencias basándonos en los criterios clásicos. Intentaremos hacerlo de tal manera que la tendencia pueda decir "el tráder es mi amigo".

Criterio de Abbe

Este criterio se basa en la comparación de dos varianzas, la varianza simple y la varianza de Allan. En presencia de una tendencia, las dos varianzas se comportan de manera diferente. Por ejemplo, tomemos una serie temporal con los valores 3, 2, 1. Para calcular la varianza simple, primero debemos hallar la media de la serie:

![]()

Después, podemos proceder a calcular la varianza:

![]()

Y para calcular la varianza de Allan, solo necesitamos las diferencias sucesivas de los valores de la serie temporal:

![]()

Ahora vamos a alargar la serie temporal original. Sus valores son: 5, 4, 3, 2, 1.

Calculemos las desviaciones:

![]()

![]()

![]()

Podemos seguir aumentando más la serie, pero el punto seguirá siendo el mismo. La presencia de una tendencia no tiene ningún efecto sobre la varianza de Allan, mientras que la varianza simple depende de la duración de la tendencia.

Para obtener el criterio de Abbe, necesitamos encontrar el parcial de estas varianzas:

![]()

Cuanto menor sea el valor obtenido, más fuerte será la tendencia. Con este criterio toda va bien, pero en condiciones de mercado puede producir resultados incorrectos debido a la cuadratura. Si aplicamos dicho criterio a una serie temporal suficientemente larga, este inconveniente no se manifestará. Pero si la serie temporal es corta, incluso un único valor de precio anormal puede tener un impacto fuerte y desfavorable en el valor de este criterio.

Para eliminar el inconveniente mencionado, podemos utilizar métodos de estadística robusta. La verdad es que podríamos escribir un artículo aparte sobre estos métodos, y precisamente eso haremos ahora mismo. En lugar de la media, debemos utilizar la mediana, y en lugar del cuadrado, el valor absoluto de las diferencias. Como decía Antón Chéjov, la brevedad es hermana del talento. Y yo tengo talento.

El algoritmo de nuestras acciones será el siguiente. Primero debemos tomar todos los valores de precio y ordenarlos de forma ascendente. Entonces la mediana será igual al precio del centro si el número de precios es impar. O a la semisuma de los dos valores centrales, si el número de precios es par.

A continuación, calculamos para cada precio la desviación absoluta con respecto a la mediana:

![]()

Y hallamos la mediana de los valores resultantes. Así, tenemos la mediana de desviaciones absolutas (MAD), que es una estimación robusta de la desviación estándar (aquí hay algunos matices menores a considerar, tenemos que aplicar un factor de corrección, pero en este caso no lo necesitamos). En lugar de la varianza de Allan, calcularemos también la desviación. Para ello, primero debemos hallar los valores absolutos de las sucesivas diferencias de precios:

![]()

Y, a continuación, hallamos la mediana de los valores resultantes. En esencia, esta mediana mostrará la velocidad media del precio por 1 barra.

Ahora, pensemos un poco en lo que para nosotros sería un signo de tendencia. Cuanto mayor sea la estimación de la desviación típica resultante, mayor será la probabilidad de que se dé una tendencia. Y cuanto mayor sea la desviación de Allan, mayor será la velocidad la misma. La teoría está clara, ahora vamos a intentar aplicar estas señales a la práctica.

Primero debemos decidir la magnitud de las desviaciones. Por ejemplo, hemos obtenido una estimación de desplazamiento de 50 puntos. ¿Es mucho o poco? Solo podremos responder a esta pregunta si podemos comparar el valor actual con valores anteriores. Para ello, debemos recopilar estadísticas en las que almacenaremos los valores atípicos y cuántas veces han aparecido en la historia. A partir de estas estadísticas, podemos calcular la función de distribución acumulativa (CDF). Basándonos en esta función, podemos juzgar la fuerza de los valores atípicos. Las grandes desviaciones resultan menos frecuentes y el valor de su función acumulativa es mayor.

Podemos juzgar la fuerza de una tendencia por las desviaciones, pero estas no nos dicen nada sobre su dirección. Así que necesitamos añadir algún otro criterio que pueda apuntar en esta dirección. Utilizaremos el criterio de Kendall descrito en el artículo anterior.

Como resultado, tenemos 3 criterios distintos que debemos combinar en un indicador.

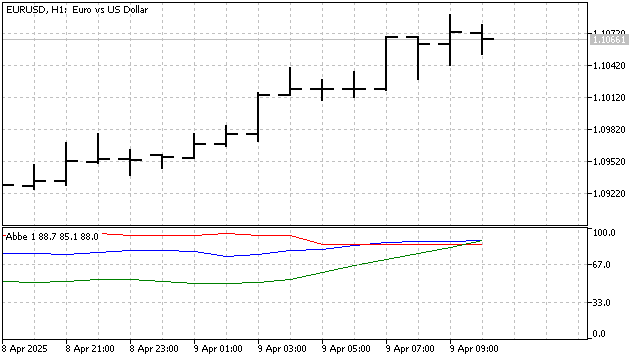

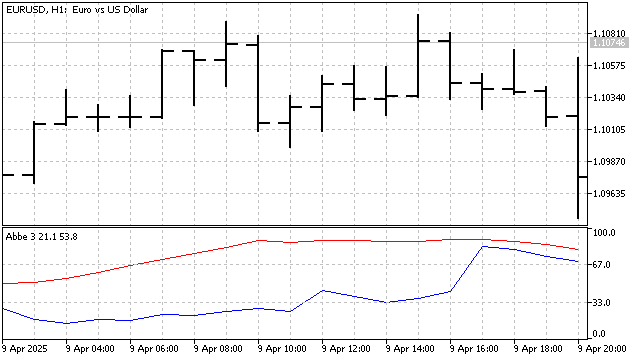

La presencia de una tendencia puede juzgarse por tres signos: el gran valor de la desviación típica (azul), el gran valor de la velocidad de los precios (rojo) y la desviación significativa de 50 para el criterio de Kendall (verde).

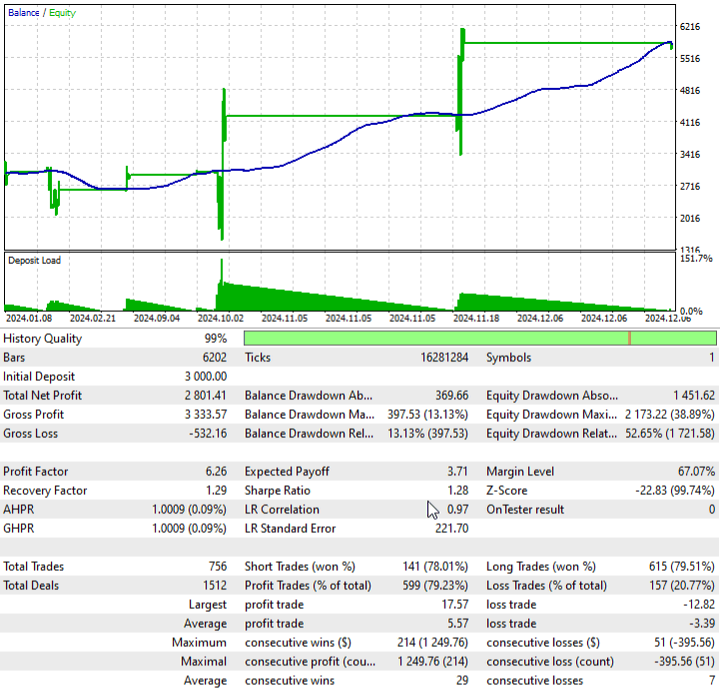

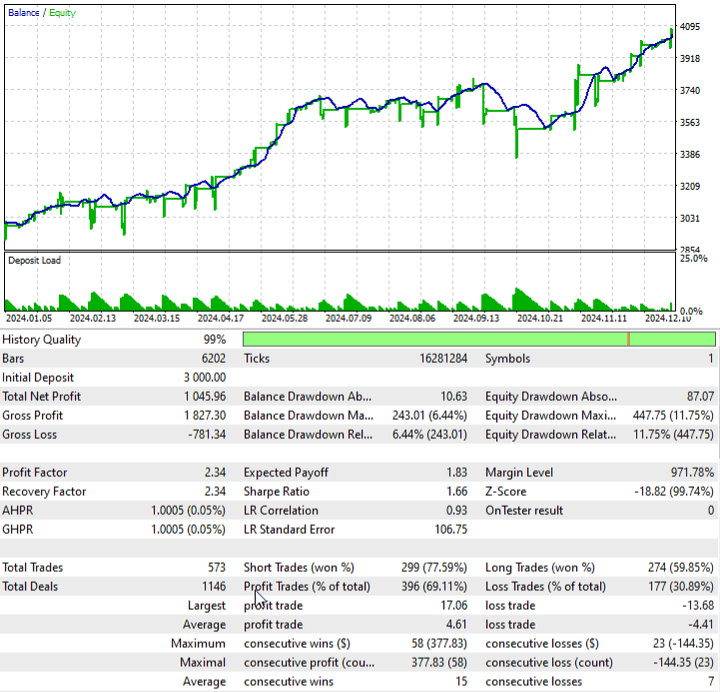

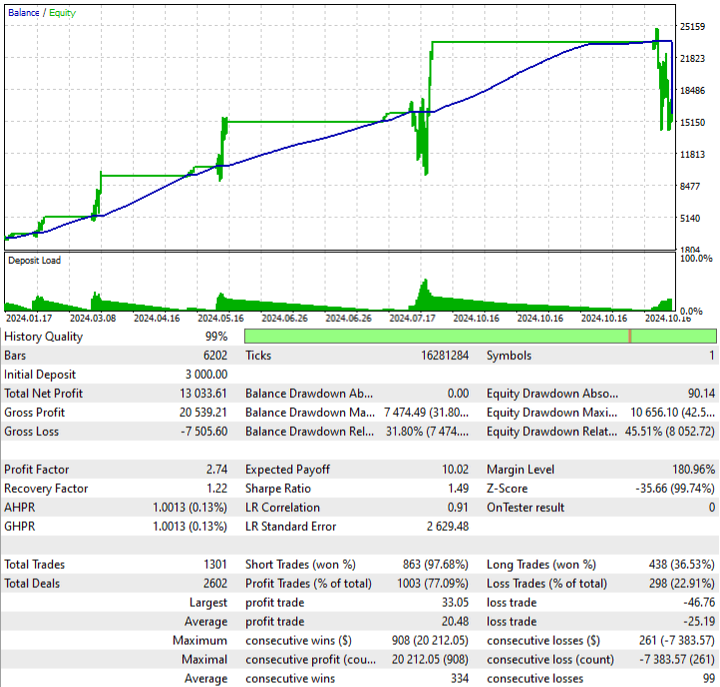

Veamos un ejemplo de una estrategia comercial sencilla basada en este indicador. Las posiciones se abrirán si el indicador confirma la presencia de una tendencia. Y las posiciones se cerrarán cuando el valor del criterio de Kendall se acerque a 50. Esta estrategia puede dar resultados como:

Ya hemos descubierto cómo combatir los valores atípicos. Pero, ¿hemos considerado todas las opciones posibles? Vamos a tomar una serie temporal con valores: 1, 0, 0, 0, -1. ¿Qué valores de esta serie son anormales? ¿Los de los bordes o los del centro? Para responder a ello, necesitaremos más información, si bien podemos intentar encontrar la respuesta por nuestra cuenta. Para excluir la influencia de posibles anomalías en el movimiento de los precios, debemos considerar los valores de todos los miembros de la serie temporal.

Para luchar contra las anomalías, tenemos que modificar ligeramente la fórmula original del criterio de Abbe. Calcularemos la desviación de Allan así:

![]()

La fórmula de la desviación típica también cambiará:

![]()

A continuación, el valor del criterio se puede encontrar mediante la fórmula:

![]()

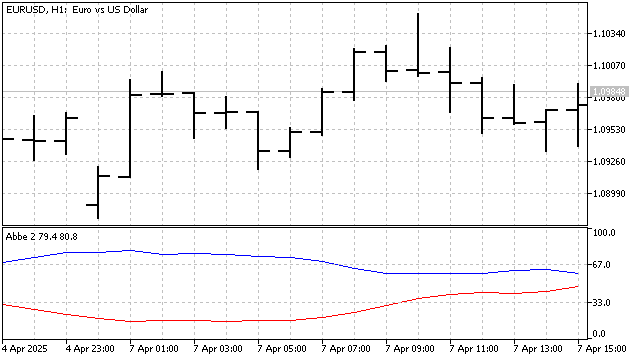

Cuanto mayor sea el valor resultante, más fuerte será la tendencia. Como hemos renunciado a elevar los valores a una potencia, el cambio de criterio será bastante suave. Para que los cambios en el criterio sean más perceptibles, lo normalizaremos en relación con el mínimo y el máximo históricos. Mantendremos el criterio de Kendall para determinar la dirección de la tendencia. Y este será el aspecto del indicador:

Basándonos en este indicador, crearemos una estrategia con estas reglas:

- solo se abrirán posiciones si el criterio de Abbe no aumenta y se sitúa por encima de un determinado nivel,

- se abrirán posiciones Buy si el criterio de Kendall crece y se sitúa por debajo del nivel fijado,

- se abrirán posiciones Sell si este criterio disminuye y se sitúa por encima del nivel establecido.

Al calcular la desviación de Allan, utilizaremos la suma de las diferencias absolutas. Esta suma mostrará la distancia total que ha recorrido el precio. Conociendo esta distancia, podemos estimar la fuerza de la tendencia lineal. La nueva cifra puede calcularse de la forma que sigue:

![]()

En el numerador se calcula la distancia entre el valor inicial y final de la serie temporal, mientras que el denominador es la distancia total. Cuanto más se acerque este indicador a 1, más pronunciada será la tendencia. Los valores pequeños de este indicador indican movimientos de precio planos o caóticos. Pero aquí es necesario hacer una matización: un pequeño valor de este indicador puede ser también a un fuerte cambio en el precio.

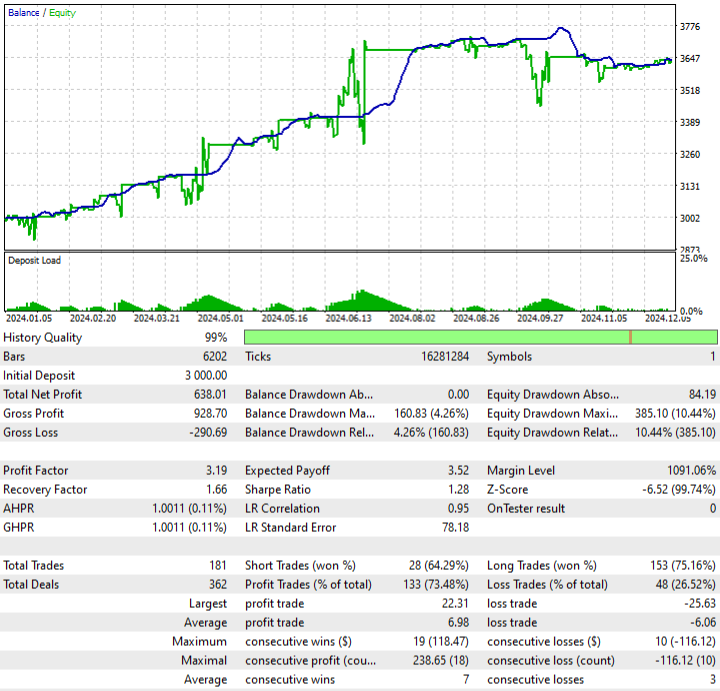

Basándonos en este indicador, hemos creado una estrategia con las siguientes reglas: se abrirán posiciones si el criterio Kendall señala un cambio en la dirección de la tendencia. Al mismo tiempo, el valor del nuevo criterio deberá desviarse lo suficiente de la media. Es decir, el nuevo criterio se usará como un filtro que determinará la razón del final de la tendencia.

Así, razonando sobre un criterio de tendencia clásico, tenemos 3 modificaciones del mismo. Podemos detenernos ahí y analizar otros criterios.

El criterio next

El criterio del signo es uno de los más sencillos e intuitivos. Describir este criterio es muy sencillo: si el precio actual es superior al anterior, el signo será "+". Y si es inferior, será "-". Una vez ordenados todos los signos, podremos sacar conclusiones sobre la presencia de una tendencia y su dirección.

Pero este criterio tiene un inconveniente importante: no puede usarse para determinar la intensidad de la tendencia. Imagine 5 precios seguidos subiendo 1 punto. Usted, mirando el gráfico, dirá con confianza: esto es un movimiento lateral (flat). Pero el criterio del signo pondrá 4 "+" y apuntará con seguridad a una tendencia alcista. Vamos a intentar eliminar este defecto.

Primero debemos introducir un valor umbral para el cambio de precio. Entonces la regla de recuento de signos cambiará un poco.

En primer lugar, analizaremos un indicador basado en este criterio.

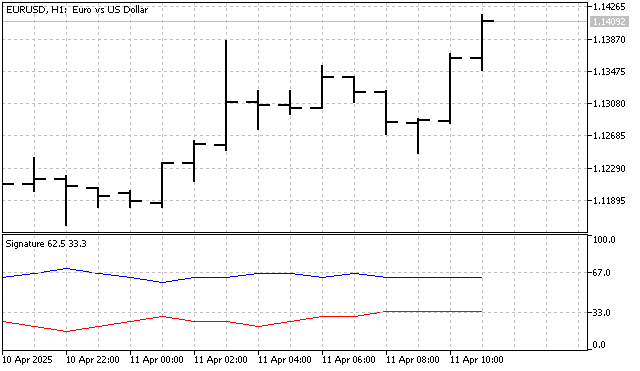

Si un signo es significativamente superior al otro, será una señal de tendencia. Aquí hay una estrategia sencilla: abriremos posiciones si la línea de un signo cruza la del otro.

Los resultados no parecen nada impresionantes. Pero eso solo significa una cosa: debemos perfeccionar esta estrategia.

El criterio de Kendall también se basa en el número de signos. Y tiene el mismo defecto: percibe una subida de 1 punto en el precio como una tendencia sostenible. Así que vamos a modificar un poco ese criterio. La esencia del cambio resulta bastante simple. El indicador recopilará estadísticas sobre los cambios de precios durante 1, 2 o cuantas barras más necesitemos, dependiendo del periodo del indicador. Por ejemplo, digamos que el periodo del indicador es igual a 3. Tendremos dos estadísticas. Comparación del movimiento de precios por 1 barra:

![]()

Estadísticas del movimiento del precio en 2 barras:

![]()

A partir de estas estadísticas, calculamos la CDF, y la suma de todas las CDFs indicará la fuerza y la dirección de la tendencia. El indicador ha resultado bastante interesante, pero tarda un poco en cargarse. Por ello, no implementaremos un asesor experto basado en este indicador. Pero si le gusta el indicador, siempre podrá aplicarlo al freelance con una solicitud para transferir la lógica del indicador en un asesor experto.

El criterio next next

Muchos criterios de tendencia no paramétricos utilizan la clasificación de los valores de origen. Estos criterios son buenos porque permiten identificar tendencias lineales y no lineales. Y el principal inconveniente de estos criterios es que no pueden distinguir la fuerza de la tendencia. Un movimiento de precios de 1 punto o de 100 les parece lo mismo. Una posible solución sería combinar métodos paramétricos y no paramétricos.

Primer ejemplo de esta combinación: tomaremos el número de precios que necesitamos y los ordenaremos de forma ascendente. Esta será la parte no paramétrica del criterio. A continuación, compararemos la serie temporal original y la ordenada. Esta será ya la parte paramétrica.

![]()

Si la tendencia es a la baja, los precios originales y los ordenados permanecerán en sus lugares y el valor de la suma será igual a 0. Y si la tendencia es al alza, la cantidad será bastante grande. Y cuanto mayor sea la cantidad, más fuerte será la tendencia al alza. Quería llamar a este criterio el "Criterio del buen moderador". Casi me banean por ello. Por lo tanto, lo llamaremos criterio de clasificación.

Veamos ahora cómo aplicar este criterio en la práctica. Primero recopilaremos las estadísticas sobre los valores de las sumas recibidas. A partir de estas estadísticas, construiremos una CDF. Y ya sobre la base de la FCD podremos juzgar acerca de la fuerza y la dirección de la tendencia. Y, por supuesto, deberíamos comprobar si este criterio puede usarse en la práctica.

Otra combinación de métodos no paramétricos y paramétricos podría construirse sobre los valores SMA. La esencia de este criterio es bastante sencilla. Los valores de SMA aumentarán en una tendencia alcista y disminuirán en una bajista. Por ejemplo, el periodo total del indicador es 3. Entonces, podemos construir 3 SMAs diferentes:

![]()

![]()

![]()

Luego ordenaremos los valores resultantes en orden ascendente. Las estadísticas serán similares a las del ejemplo anterior. Pero, en lugar de comparar precios, compararemos los índices SMA originales con el resultante tras la clasificación. Las pequeñas diferencias indican una tendencia a la baja. Y en una tendencia alcista, la suma de las diferencias absolutas será bastante considerable.

El criterio parece bastante viable y podría ser útil en el trading. Obviamente, este criterio puede modernizarse. Por ejemplo, podemos utilizar indicadores con el mismo periodo. Y además del SMA, podemos usar otros indicadores de seguimiento de tendencia.

Conclusión

Comprender las tendencias ayuda a los tráders a predecir los movimientos de los precios y a utilizar esa predicción para obtener beneficios. Sin embargo, debemos recordar que las tendencias no siempre son predecibles, e incluso los métodos de análisis más fiables pueden fallar. Por ello, los tráders necesitan mejorar y adaptar constantemente sus estrategias a las condiciones cambiantes del mercado. A este respecto, puede resultar útil modificar los criterios clásicos de tendencia, o desarrollar criterios propios.

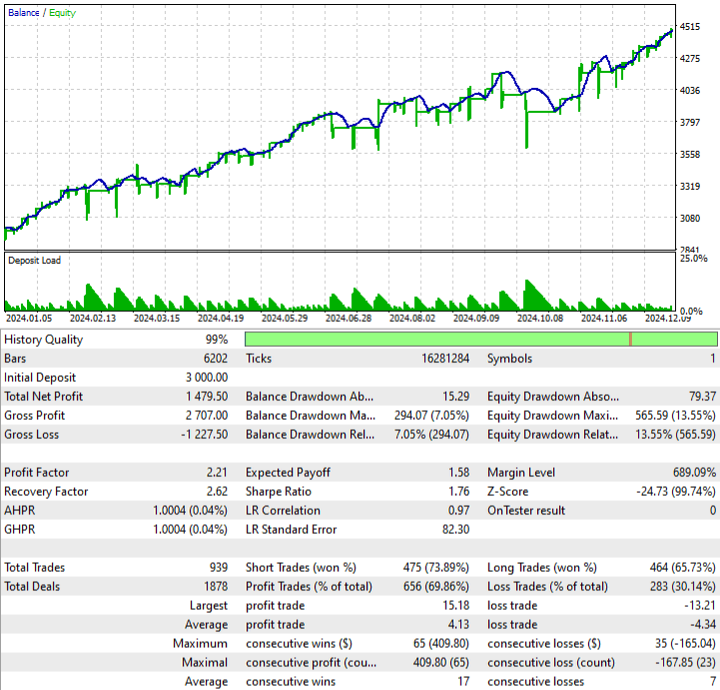

Las pruebas de EA se realizaron con los siguientes parámetros:

- EURUSD

- H1

- 2024.01.01 - 2024.12.31

En la redacción de este artículo hemos utilizado los siguientes programas.

| Nombre | Tipo | Descripción |

|---|---|---|

| Abbe 1 | Indicador |

|

| EA Abbe 1 | Asesor |

|

| Abbe 2 | Indicador | |

| EA Abbe 2 | Asesor |

|

| Abbe 3 | Indicador | |

| EA Abbe 3. | Asesor |

|

| Signature | Indicador |

|

| EA Signature | Asesor | |

| Kendall | Indicador | |

| Sorting | Indicador | |

| EA Sorting | Asesor | |

| Average | Indicador | |

| EA Average | Asesor |

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/17811

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso