Martin Boy

- Experten

- Version: 1.1

- Aktivierungen: 5

Martin Boy - Dual-Directional Martingale Grid Trading Strategie Dokumentation

Alle Parameter beziehen sich auf das Währungspaar GBPJPY. Parameter für andere Währungspaare müssen separat rückgetestet werden. Historische Maximal- und Minimalpreise müssen eingegeben werden, andernfalls kann die Strategie zu einseitigen Trades führen oder nicht funktionieren.

Dieser Expert Advisor (EA) implementiert ein rein mathematisches Martingale-Handelsmodell, das auf langfristige Stabilität und Profitabilität ausgelegt ist:

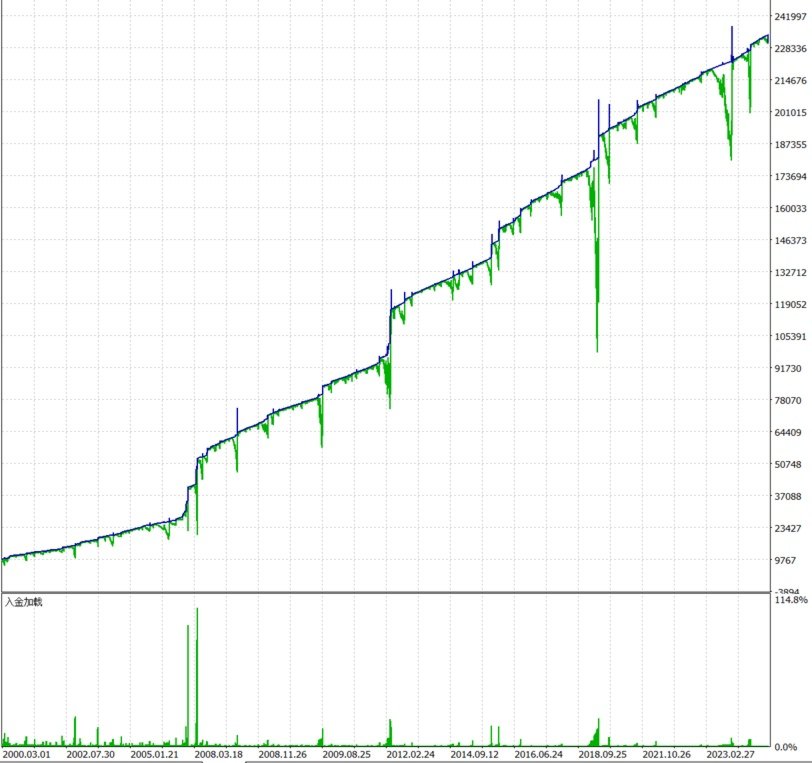

25-Jahres-Backtest-Stabilität: Die Strategie ist so konzipiert, dass sie umfangreiche Backtests über Jahrzehnte übersteht, ohne dass es zu Kontobrüchen kommt.

Marktunabhängig: Funktioniert unabhängig von Trends oder schwankenden Märkten; es sind keine technischen Indikatoren oder Marktbedingungsfilter erforderlich.

Endliche Risikokontrolle: Verwendet einen mathematisch definierten Rahmen für das Risikomanagement, um potenzielle Verluste zu begrenzen und gleichzeitig ein kontrolliertes Engagement zu ermöglichen.

Adaptive Risiko-Belohnungs-Skalierung: Das Risiko kann dynamisch angepasst werden, und wenn die Risikotoleranz steigt, skalieren die potenziellen Erträge proportional dazu.

Vollständig automatisiert: Der EA verwaltet die Positionsgröße, die Risikoskalierung und die Handelsausführung automatisch und gewährleistet so die disziplinierte Einhaltung der Strategie.

Die wichtigsten Vorteile:

Rein mathematisch und systematisch, wodurch Ermessensfehler ausgeschlossen werden.

Kann unter allen Marktbedingungen arbeiten.

Flexibles Risiko-Ertrags-Verhältnis, anpassbar an unterschiedliche Kontogrößen und Risikobereitschaft.

Entwickelt für eine solide langfristige Performance.

1. Überblick über die Strategie

Diese Strategie ist ein Dual-Directional Martingale Grid Trading System, das speziell für MT5 Hedging-Konten entwickelt wurde. Durch die Kombination von Stochastik-Indikator-Signalen mit dynamischen Rasterabstandsberechnungen werden Handelsgelegenheiten während Kursschwankungen genutzt und die durchschnittlichen Positionskosten durch einen Martingale-Positionserhöhungsmechanismus reduziert.

Hauptmerkmale

✅ Dual-Direktionaler Handel: Unterstützt gleichzeitigen Long- und Short-Grid-Handel

✅ Smart Grid: Dynamische Anpassung des Rasterabstands auf der Grundlage von Preisen und Kontrahentenpositionen

✅ Dynamische Losgröße: Intelligente Berechnung von Handelslots auf der Grundlage von Kontostand, Preisniveau und Positionsstatus

✅ Risikokontrolle: Mehrere Risikobeschränkungsmechanismen, einschließlich Preisspanne und maximale Losgrößenbeschränkungen

✅ Flexibles Martingal: Passt die Strategie zum Hinzufügen von Positionen an die Marktbedingungen an

2. Strategieprinzipien

2.1 Grundlegende Handelslogik

Die Strategie verwendet einen hybriden Ansatz aus Grid Trading und Martingale:

Erster Einstieg: Bestimmt durch den Stochastik-Indikator

Long-Signal: %K kreuzt über %D, und %D > Kaufzone (Standardwert 10)

Short-Signal: %K kreuzt unter %D, und %D < Verkaufszone (Standardwert 90)

Grid-Position-Adding: Wenn sich der Preis ungünstig bewegt, werden Positionen in voreingestellten Rasterintervallen hinzugefügt

Jedes zusätzliche Lot erhöht sich um einen Multiplikator (Standardwert 1,52)

Der Rasterabstand passt sich dynamisch an die Anzahl der Aufträge und das Preisniveau an

Gewinnmitnahme schließen: Wenn alle Positionen in dieselbe Richtung profitabel sind, werden sie geschlossen, sobald das Ziel erreicht ist.

2.2 Berechnung des Rasterabstands

Die Innovation der Strategie liegt im dynamischen Grid Spacing, das Folgendes berücksichtigt:

Preis-Positions-Effekt

Buy Grid Spacing = (Aktueller Kurs / Historisches Hoch / Kursabstand %) ^ Step Power × Basis Step

Sell Grid Spacing = (Historical Low / Current Price / Price Distance %) ^ Step Power × Base Step

Nähert sich der Preis den historischen Hochs/Tiefs, wird der Rasterabstand kleiner → häufigere Abschlüsse

Wenn der Preis weit von den Extremen entfernt ist, vergrößert sich der Rasterabstand → weniger Abschlüsse

Die Schrittstärke (Standardwert 3,0) verstärkt diesen Effekt.

Effekt der Auftragsmenge

Tatsächlicher Rasterabstand = Basisrasterschritt × (Rasterleistung - Preisleistung) ^ (Orderanzahl × Koeffizient der Gegenseite) + zusätzlicher Schritt

Mit zunehmender Anzahl der Aufträge vergrößert sich der Rasterabstand allmählich

Berücksichtigt die Positionen der Gegenseite, um eine übermäßige Skalierung unter extremen Bedingungen zu verhindern.

2.3 Losberechnung

Basis-Lot

Buy Base Lot = (Kontostand / BaseLotPercent / 1000) / (Aktueller Kurs / Historisches Hoch / Kursmultiplikator %) ^ Lot Power + 0,01

Basis-Lot verkaufen = (Kontostand / BaseLotPercent / 1000) / (Historisches Tief / Aktueller Kurs / Kursmultiplikator %) ^ Lot-Power + 0,01

Das Basislot ist proportional zum Kontostand

Die Losgröße verringert sich, wenn sich der Preis den Extremen nähert → Risikokontrolle

Lotanpassungen werden mit einer Potenzfunktion geglättet

Positionserweiterungs-Lot (Martingale)

Anfangsphase (erste N Aufträge): Basis-Lot × Multiplikator der Anfangsphase (Standardwert 1,0)

Flexible Martingale-Phase:

Gegenüberliegende Seite stark: Vorheriges Lot × Lot-Multiplikator × Multiplikator der Gegenseite (Standardwert 1,15)

Entgegengesetzte Seite schwach: Vorheriges Los × Los-Multiplikator

2.4 Flexibler Martingale-Mechanismus

Die Strategie verwendet drei Martingale-Ansätze, die auf den Positionen der Gegenseite basieren:

Fall 1: Anfangsphase (Order Count ≤ Initial Threshold)

Verwendung eines langsameren Rasterabstands (Initial Grid Slow × Base Grid Step)

Kleinerer Los-Multiplikator (Standardwert 1,0)

Geeignet für kleine Schwankungen bei Markteröffnung

Fall 2: Gegenüberliegende Seite stark (Gegenüberliegendes Los ≥ Eigenes Los × Split-Multiplikator)

Engerer Rasterabstand (Opposite Side Step Discount, Standardwert 0,8)

Erhöhte Losgröße (Opposite Side Multiplier, Standardwert 1,15)

Rascher Ausgleich der Positionen und Reduzierung des Risikos

Fall 3: Opposite Side Weak (Opposite Lot < Own Lot × Split Multiplier)

Größerer Rasterabstand (Split Threshold Offset, Standardwert 3,0)

Normaler Lot-Multiplikator für fortgesetzte Skalierung in positiver Richtung

2.5 Gewinnmitnahme-Mechanismus

Buy TP Price = Letzter Kaufkurs + (Buy Order Count × TakeProfitPoints × Point Value)

Sell TP Price = Last Sell Price - (Sell Order Count × TakeProfitPoints × Point Value)

Mehr Aufträge → größeres TP-Ziel

Wird nur ausgelöst, wenn alle Positionen in derselben Richtung profitabel sind

Schließt alle Positionen in dieser Richtung auf einmal, um Gewinne zu sichern

3. Wichtige Parameter

3.1 Preisspanne

MaxPriceForBuy: 250 → keine Käufe über diesem Preis

MinPriceForSell: 90 → keine Verkäufe unter diesem Preis

3.2 Basis-Handelseinstellungen

BaseGridStep: 2.26 (Bereich 2.0-3.8)

BaseLotPercent: 7500 (Bereich 4500-125000)

LotMultiplier: 1,52 (Bereich 1,50-1,75, >1,35)

GridPower: 1,232 (Bereich 1,22-1,24, >1)

3.3 Anfangsphase

InitialOrdersThreshold: 2

InitialGridSlow: 2.1

FirstPhaseMultiplier: 1.0

3.4 Flexibles Martingal

AdditionalStep: 2.0

OppositeSideCoefficient: 2.2

GegenüberliegendeSeiteProzent: 0.5

SplitThresholdOffset: 3.0

OppositeSideStepDiscount: 0.8

OppositeSideMultiplier: 1.15

3.5 Gewinnmitnahme

GewinnmitnahmePunkte: 16 (empfohlen 10-70)

3.6 Limits

BasisLotLimit: 3.7

SplitMultiplikator: 1.7

MaxTotalLots: 22 (empfohlen 6-18)

3.7 Haupteinheit

PreisEntfernungProzent: 0.7

PreisMultiplikatorProzentsatz: 0.7

SchrittPowerMultiplikator: 3.0

LosLeistungsMultiplikator: 1.0

PriceRangePowerPercent: 100

3.8 Stochastisch

StochastikPeriodeK: 200

StochastischePeriodeD: 20

StochastischSlowing: 20

StochastischeBuyZone: 10

StochastischeVerkaufsZone: 90

4. Risiko-Kontrolle

Handel nur innerhalb der voreingestellten Preisspanne

BaseLotLimit: Begrenzung der einseitigen Lots im Verhältnis zum Kontrahenten

MaxTotalLots: Begrenzung der gesamten Lots, um eine übermäßige Skalierung zu verhindern

PositionExpirationHours: 72000 → automatische Schließung abgelaufener Positionen

Absicherungskonto erforderlich

5. Handelsablauf

5.1 Initialisierung

Kontotyp verifizieren (muss Hedging sein)

Initialisierung der Handelsobjekte und Indikatoren

Berechnung von Basisrasterschritt und TP-Punkten

Stochastik-Indikator-Handle erstellen

5.2 Tick-Verarbeitung

Abgelaufene Positionen prüfen

Berechnung der dynamischen Parameter (Rasterabstand, Basis-Lot)

Aktuelle Positionen zählen (Long/Short Lots, Orders, P/L)

Logik zum Hinzufügen von Positionen im Raster

Überprüfung des Ersteinstiegs über das Stochastik-Signal

Prüfung der Gewinnmitnahme

5.3 Handelsereignisse

OnTradeTransaction: Aktualisierung des letzten offenen Preises und des Lots

Variablen zurücksetzen, wenn alle Positionen geschlossen sind

6. Vorteile der Strategie

Dual-Directional Profit

Intelligente Parameteranpassung

Kontrollierbares Risiko

Flexibles Martingal

Vollständig automatisierte Ausführung

7. Hinweise zur Nutzung

⚠️ Muss ein Hedging-Konto verwenden

Rasterschritt, Basis-Lot-Prozentsatz und Gesamt-Lots je nach Volatilität und Kontogröße anpassen

Vor dem Live-Handel auf Demokonten testen

Überwachen Sie Gesamtlots, Preisextreme, Margin-Nutzung und Stochastik-Signale

8. Technische Implementierung

8.1 Schlüsselfunktionen

TotalPositions(), LotCheck(), RefreshRates(), iStochasticGet(), CloseAllBuy() / CloseAllSell()

8.2 Handhabung der Präzision

Passt die Punktwerte für 3- oder 5-stellige Symbole automatisch an

Normalisiert Lots entsprechend den Anforderungen des Brokers

9. Zusammenfassung

Bei dieser Strategie handelt es sich um ein hochintelligentes Martingale-Rastersystem mit zwei Richtungen, das die Rasterabstände und Losgrößen dynamisch anpasst, um das Risiko zu steuern und gleichzeitig stabile Gewinne zu erzielen. Sie eignet sich besonders für seitwärts tendierende Märkte.

Wichtigste Vorteile:

Intelligente dynamische Parameteranpassung

Umfassende Risikokontrolle

Flexible Martingale-Strategie

Vollständig automatisierter Handel

Geeignet für:

Seitwärtsgerichtete/schwankende Märkte

Hedging-Konten

Trader mit ausreichendem Kapital

Anleger, die einen gewissen Drawdown tolerieren können

Strategie Version: 1.001

Dokument aktualisiert: 2024