Monday Flow EA

- 专家

- 版本: 1.2

- 激活: 10

Urban-flux 推出的周一早晨 JPY Carry 重启信号

每周仅运行一个小时——每周一。

TokyoMorning EA 并不是通过堆叠复杂指标构建出来的智能交易系统。

它建立在一个清晰的市场假设之上:东京交易周开始时,外汇买盘与日元卖盘资金流重新启动的倾向。

为什么在这个时间进场?

为什么仅持仓一个小时?

为什么选择 USDJPY、EURJPY 和 GBPJPY?

TokyoMorning EA 的设计目标,就是以清晰、可解释且基于可重复市场行为的逻辑来回答这些问题。

这并不是一种“孤注一掷式”的高风险 EA。

它并不适合长时间持仓并承受巨大浮动亏损。

相反,它专注于每周一次、时间有限的特定市场机会。

核心理念非常简单:

找到一个可以解释的优势,只在优势出现时交易,并让系统持续稳定地执行同一套规则。

这就是 TokyoMorning EA 的哲学。

1. 每周一仅一个小时的目标型优势

TokyoMorning EA 会在每周一东京时间 10:00(即 GMT 01:00)对 USDJPY、EURJPY 和 GBPJPY 开启买入仓位。

仓位将在一个小时后,即 GMT 02:00 自动平仓。

该 EA 每周只运行一次。

标准持仓时间仅为一个小时。

在这个时间窗口之外,EA 将保持不活动状态。

这种设计适合那些不喜欢长期持仓 EA 的交易者,也适合希望理解系统逻辑、但又不想使用“黑箱系统”的自动化交易用户。

TokyoMorning EA 建立在三个原则之上:短持仓、低频率、可解释逻辑。

它并不试图适应所有市场环境。

它只专注于一个特定时间窗口:东京周一早晨。

而这种简单性,正是它的重要优势之一。

2. 产品基本信息

产品名称:TokyoMorning EA|Monday Morning 1-Hour JPY Carry Restart Signal|Urban-flux

该 EA 专为 MT5 开发。

不支持 MT4。

支持的货币对包括:USDJPY、EURJPY 和 GBPJPY。

这三种货币对都包含日元,旨在捕捉东京周一早晨可能出现的日元卖盘资金流。

EA 每周仅运行一次,仅持续一个小时。

它不是长期持仓型 EA。

它是一套具有明确时间窗口的短周期自动交易系统。

3. 这个 EA 的设计目的

TokyoMorning EA 并不是为了让回测结果看起来漂亮而设计的。

许多 EA 会通过组合大量指标,并不断优化参数,使其尽可能贴合历史数据。

这种方法并非一定错误,但往往会让交易逻辑变得难以理解。

对于交易者而言,更重要的问题是:

为什么 EA 会在这个时间进场?

为什么这个策略可能具有优势?

它是否只是对历史数据进行了过度拟合?

TokyoMorning EA 专注于一种特定市场行为:周一早晨外汇买盘与日元卖盘资金流可能重新启动。

换句话说,它并不仅仅是对图表形态做出反应。

它建立在市场资金流逻辑之上。

这使得策略更容易理解、更容易评估,也更容易监控。

4. 为什么是周一早晨?

TokyoMorning EA 聚焦于东京交易周的开始。

周末结束后,日本金融市场会在周一早晨重新启动。

大型机构投资者,例如保险公司、养老金基金以及其他大型资产管理机构,可能需要购买海外资产或进行资产再平衡。

在这一过程中,他们可能会卖出日元并买入外币。

这些资金流可能会在东京市场周一早晨重新出现。

当然,这并不意味着市场每个周一都会朝同一个方向运行。

交易市场不存在绝对确定性。

然而,历史测试显示,在某些周一早晨的时间窗口中,可能存在重复出现的日元卖压倾向。

TokyoMorning EA 的目标,就是机械化地捕捉这种倾向。

从技术角度来看,这可以被描述为 JPY Carry 重启信号。

简单来说,它试图捕捉周一早晨可能出现的短期日元卖盘资金流。

5. 为什么一个小时后平仓?

持仓时间越长,不确定性就越高。

仓位可能在进场后立即朝预期方向运行,但几个小时后,市场可能因为完全不同的因素而反转。

随着欧洲与美国市场开盘,不同的参与者、流动性环境以及新闻因素都会开始主导市场。

因此,TokyoMorning EA 不尝试长期持仓。

它只在目标性的周一早晨时间窗口进场,并在一个小时后离场。

不恋战。

不追行情。

不进行情绪化决策。

不随意改变出场规则。

这种纪律化的退出逻辑,是 EA 设计中的核心部分。

由于持仓时间有限,它也更容易与其他 EA 或手动交易策略组合使用。

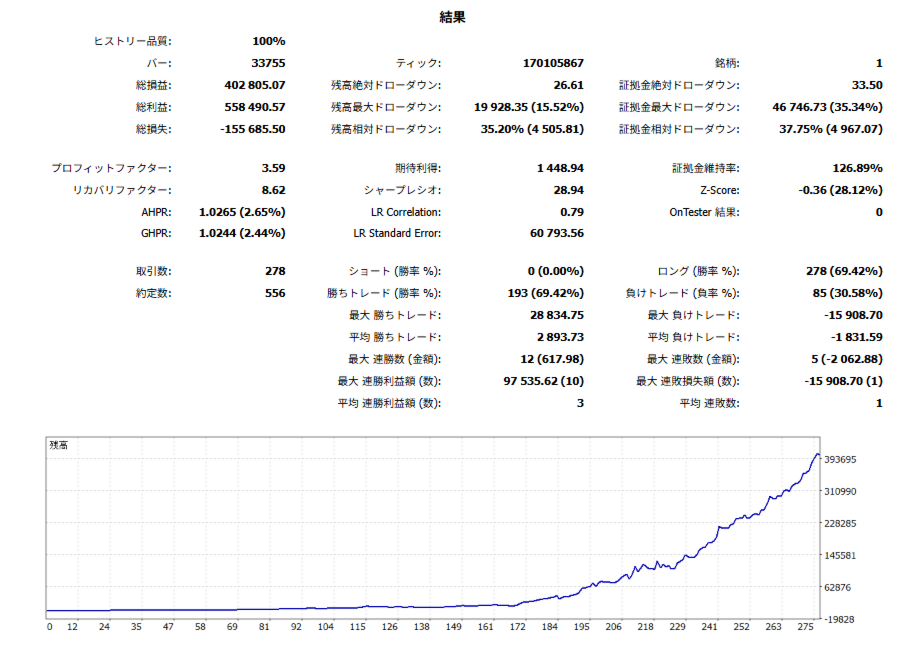

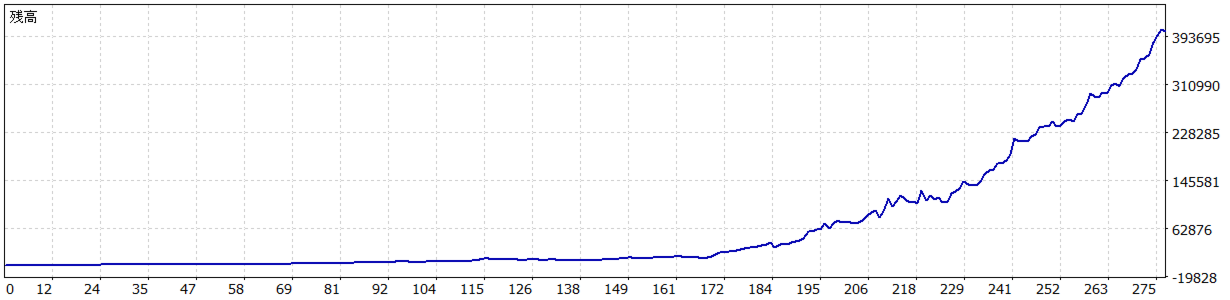

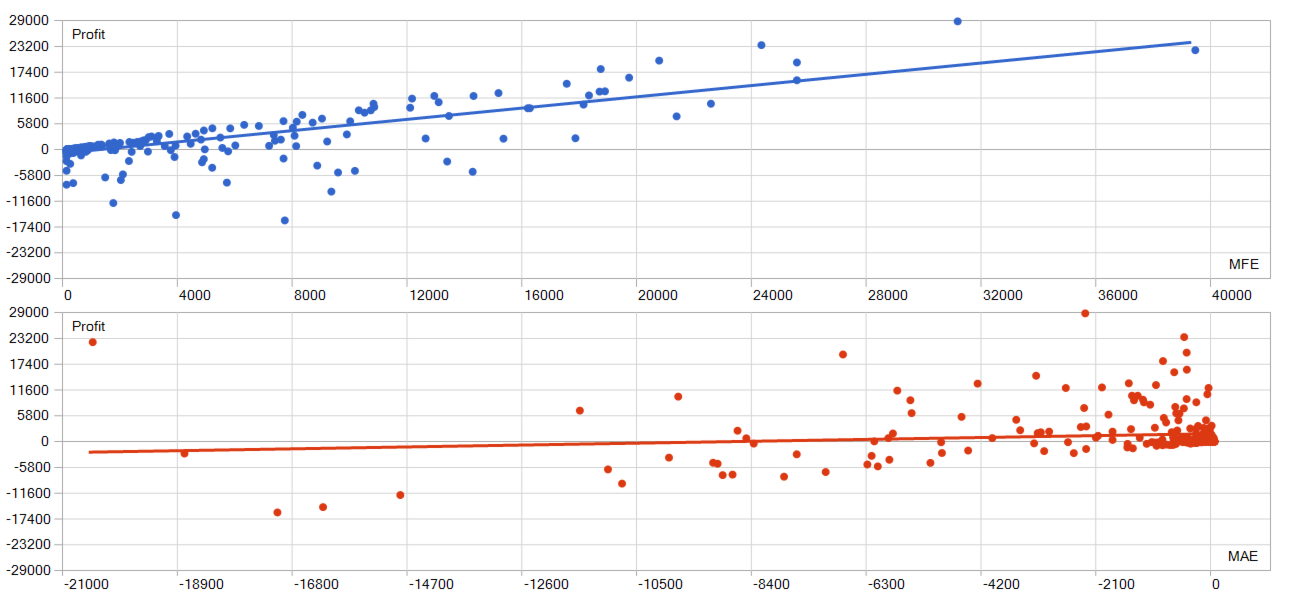

6. 回测概览

TokyoMorning EA 已在 MT5 环境下、基于 ICMarkets 条件,使用 2020 至 2026 年历史数据进行了测试。

在 USDJPY、EURJPY 与 GBPJPY 三个货币对上,Profit Factor 均超过 2.30。

USDJPY 的 Profit Factor 为 2.54,胜率约为 70%。

EURJPY 的 Profit Factor 达到 2.91,是三者中效率最高的。

GBPJPY 的 Profit Factor 为 2.30,受益于其较大的波动特性。

最大资金回撤根据货币对不同,大约维持在 3% 至 5% 区间。

这意味着策略不仅仅以盈利能力进行评估,也考虑了测试期间账户资金下降的幅度。

USDJPY 的收益曲线线性相关性达到 0.98。

简单来说,这意味着收益曲线相对平滑且持续向上,而不是依赖少数几笔大盈利交易。

TokyoMorning EA 更重视稳定、可解释的收益积累,而不是一次性的巨大盈利。

7. 复利增长模拟

系统还进行了复利增长模拟,初始资金为 50,000 JPY。

在 20% 风险设置下,基于回测结果的模拟显示:

一年后预计资金约为 600,000 JPY;

三年后约为 760 万 JPY;

五年后约为 6500 万 JPY。

这些数字看起来非常惊人,但必须正确理解。

这只是基于历史回测结果的模拟。

并不保证未来收益。

20% 风险设置本身也属于极其激进的水平。

实际交易中,结果可能因滑点、执行质量、点差扩大、经纪商差异以及市场环境变化而不同。

重要的并不是只关注这些吸引人的数字,而是理解其背后的假设条件。

TokyoMorning EA 使用一个小时的时间止盈逻辑,并设置了 50 点止损。

在测试期间,即使使用 20% 风险,也未出现账户归零情况。

但这并不意味着未来绝对安全。

实际交易中,强烈建议从更低风险开始。

对于新手,建议风险设置为 1% 至 2%。

如果同时运行三个货币对,建议每个货币对风险约为 0.5%。

最重要的是先保证生存,而不是追求激进增长。

在理解 EA 行为之后,再根据自身风险承受能力逐步调整设置。

8. 过度拟合控制

选择 EA 时,最大的风险之一就是过度拟合。

所谓过度拟合,是指策略过度贴合历史数据,却无法适应未来市场。

一个 EA 可能在回测中表现极佳,但在真实市场中迅速失效。

TokyoMorning EA 使用了分离时间段测试来验证这一风险。

In-sample 阶段覆盖 2020 年至 2023 年 7 月。

验证阶段覆盖 2023 年 8 月至 2024 年底。

Out-of-sample 阶段覆盖整个 2025 年。

在 USDJPY、EURJPY 与 GBPJPY 上,EA 在 out-of-sample 阶段依然保持正向平均结果。

其中 EURJPY 与 GBPJPY 的 out-of-sample 表现甚至强于 in-sample。

通常,过度拟合的 EA 在面对未知未来数据时会迅速失效。

而 TokyoMorning EA 在测试中并未表现出这种特征。

这并不保证未来表现,但它是一个重要信号,说明该策略并不仅仅是对历史数据的曲线拟合。

9. Walk-Forward 分析

TokyoMorning EA 还进行了 Walk-Forward 分析。

Walk-Forward 分析是一种在一个时间段训练或评估策略,然后在下一个未知时间段进行验证的方法。

这一过程会在多个时间窗口中重复,以评估策略稳定性。

本次测试在三个货币对上进行,共进行了 12 次 out-of-sample 验证。

12 次 out-of-sample 测试全部为正结果。

最终结果为 12/12 全部通过。

这并不意味着 EA 在未来一定持续盈利。

但它说明策略逻辑并非仅依赖某一个幸运时期。

该策略在多个未知测试阶段中展现出了稳定性。

10. 与 1000 个随机策略的比较

另一个重要问题是:EA 的结果是否只是随机运气。

为验证这一点,TokyoMorning EA 与 1000 个随机策略在相同条件下进行了比较。

TokyoMorning EA 超越了全部 1000 个随机策略。

统计结果显示,其 Z-score 超过 5。

从实际意义上来说,这意味着结果很难仅用随机性来解释。

当然,统计优势并不保证未来盈利。

市场会变化,任何交易策略都存在风险。

但这一测试进一步证明,TokyoMorning EA 并不是一个“碰巧表现良好”的策略。