Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Разработка инструментария для анализа Price Action (Часть 45): Создание динамической панели для анализа уровней в MQL5

В этой статье мы рассмотрим мощный инструмент на MQL5, который позволяет тестировать любой ценовой уровень одним кликом. Просто введите нужный уровень и нажмите Analyze – советник мгновенно сканирует исторические данные, выделяет на графике все касания и пробои и выводит статистику в аккуратной информационной панели. Вы увидите, как часто цена отрабатывала этот уровень или пробивала его, а также выступал ли уровень чаще как поддержка или как сопротивление. Читайте дальше, чтобы подробнее ознакомиться с процедурой.

Алгоритм оптимизации Архимеда — Archimedes Optimization Algorithm (AOA)

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

Разработка инструментария для анализа Price Action (Часть 44): Создание в MQL5 сигнального советника на основе пересечений VWMA

В этой статье представлен инструмент для MetaTrader 5, сигнализирующий о пересечениях VWMA, который помогает трейдерам выявлять потенциальные бычьи и медвежьи развороты, сочетая анализ движения цены и торгового объема. Советник генерирует четкие сигналы на покупку и продажу прямо на графике, оснащен информативной панелью и позволяет гибко настраивать входные параметры, что делает его практичным дополнением к торговой стратегии.

Создание торговой системы (Часть 3): Определение минимального уровня риска для достижения реалистичных целей по прибыли

Конечной целью каждого трейдера является прибыльность, именно поэтому многие устанавливают конкретные цели по прибыли, которых необходимо достичь в течение определенного периода торговли. В этой статье мы будем использовать моделирование методом Монте-Карло, чтобы определить оптимальный процент риска на сделку, необходимый для достижения торговых целей. Полученные результаты помогут трейдерам оценить, являются ли их целевые показатели прибыли реалистичными или чрезмерно амбициозными. Наконец, мы обсудим, какие параметры можно скорректировать, чтобы установить реалистичный уровень риска на сделку, соответствующий торговым целям.

Низкочастотные количественные стратегии в MetaTrader 5: (Часть 1) Настройка OLAP-ориентированного хранилища данных

В статье описывается практический конвейер данных для количественного анализа на базе хранилища Parquet, секционирования по схеме Hive и DuckDB. Подробно рассматривается перенос выбранных таблиц SQLite в Parquet, структурирование рыночных данных по источнику, символу, таймфрейму и дате, а также запросы к ним с помощью оконных функций SQL. Пример Golden Cross иллюстрирует оценку будущей доходности по нескольким символам. Прилагаемые скрипты Python отвечают за загрузку данных, преобразование и выполнение.

Нейросети в трейдинге: Внимание, память и рыночные паттерны в GDformer (Окончание)

В статье завершается адаптация фреймворка GDformer для прикладных задач трейдинга. Реализована архитектура анализа рыночного состояния, объединяющая механизмы глобального сопоставления паттернов GDformer и контекстный анализ ReGEN-TAD. Рассмотрены организация вычислительных магистралей, распределение градиентов в многопоточной модели и интеграция компонентов в единую систему. Практическое тестирование на данных EURUSD показало устойчивую работу модели, положительную доходность и способность учитывать контекст формирования рыночных сигналов.

Оптимизация долгосрочных сделок: Свечи поглощения и стратегии работы с ликвидностью

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

Тестер стратегий для Python и MetaTrader 5 (Часть 05): Тестер стратегий для нескольких символов и таймфреймов

В этой статье представлен совместимый с MetaTrader 5 рабочий процесс бэктестинга, масштабируемый на разные символы и таймфреймы. Мы используем HistoryManager для параллельного сбора данных, синхронизации баров и тиков со всех таймфреймов и запуска изолированных по символам обработчиков OnTick в потоках. Вы узнаете, как режимы моделирования влияют на скорость и точность, когда стоит полагаться на данные терминала, как уменьшить операции ввода-вывода с помощью событийных обновлений и как собрать полноценного мультивалютного торгового робота.

Автоматизация торговых стратегий в MQL5 (Часть 28): Создание гармонического паттерна "Летучая мышь" на основе Price Action с визуальной обратной связью

В этой статье мы разработаем систему распознавания гармонических паттернов "Летучая мышь" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Летучая мышь" с использованием пивотных точек и коэффициентов Фибоначчи, запускает сделки с точными уровнями входа, стоп-лосса и тейк-профита. Система также визуализирует паттерны с помощью графических объектов.

Переосмысливаем классические стратегии (Часть 15): Стратегия пробоя диапазона предыдущего дня

Трейдеры-люди уже давно работали на финансовых рынках до появления компьютеров, разработав практические правила, которыми они руководствовались при принятии решений. В этой статье мы вновь рассмотрим хорошо известную стратегию пробоя, чтобы проверить, может ли такая рыночная логика, усвоенная на опыте, конкурировать с систематическими методами. Наши результаты показывают, что, хотя первоначальная стратегия обеспечивала высокую точность, она страдала от нестабильности и слабого контроля рисков. Совершенствуя этот подход, мы продемонстрируем, как инсайты дискреционных трейдеров можно адаптировать в более надежные алгоритмические торговые стратегии.

Тестер стратегий для Python и MetaTrader 5 (Часть 04): Основы работы тестера

В этой увлекательной статье мы создадим своего первого торгового робота в симуляторе и запустим тестирование стратегии, напоминающее работу тестера стратегий MetaTrader 5, а затем сравним результат, полученный в пользовательской симуляции, с результатом в нашем любимом терминале.

Тестер стратегий для Python и MetaTrader 5 (Часть 03): Обработка и управление торговыми операциями по образцу MetaTrader 5

В этой статье мы представляем способы обработки торговых операций в стиле Python–MetaTrader 5, таких как открытие, закрытие и изменение ордеров в симуляторе. Чтобы симуляция вела себя как MetaTrader 5, реализован строгий уровень проверки торговых запросов, учитывающий торговые параметры символа и типичные брокерские ограничения.

Как заменить WebSocket EA на TradeMux REST в MetaTrader 5

Статья продолжает серию об AI Hedge Fund и снимает три ограничения v4: репутации аналитиков теперь персистентны в SQLite, EA выведен из критического пути исполнения, а сигналы совета пятнадцати рассылаются на несколько брокеров через TradeMux REST API. Логика совета и риск-менеджмента не менялась: Python получает данные через MetaTrader 5 SDK и исполняет ордера напрямую. Результат — устойчивость к перезапускам и масштабирование на несколько терминалов.

Автоматизация торговых стратегий в MQL5 (Часть 27): Выявление и визуализация гармонического паттерна "Краб" на основе Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.

Нейросети в трейдинге: Внимание, память и рыночные паттерны в GDformer (Global Dictionary)

Представлена реализация основного модуля GDformer — Global Dictionary-based Cross-Attention — для анализа финансовых временных рядов в среде MQL5/OpenCL. Описаны глобальный словарь паттернов, многоголовое кросс-внимание, ветка сходства с обучаемыми прототипами и разреженный SoftMax без повторной нормализации. Показано, как получать устойчивое контекстное представление рыночного состояния для последующего использования в торговой инфраструктуре.

Кодекс рыночных состояний в MQL5 (Часть 2): Побитовое обучение и мультипаттерны на примере Nvidia

Мы продолжаем нашу новую серию о рыночном позиционировании, в которой изучаем отдельные активы с конкретными направлениями сделок на управляемых тестовых окнах. Мы начали её с рассмотрения акций Nvidia Corp в предыдущей статье, где разобрали 5 сигнальных паттернов, основанных на взаимодополняющем сочетании осцилляторов RSI и DeMarker. В этой статье мы рассмотрим оставшиеся 5 паттернов, а также мультипаттерн-варианты — от произвольных комбинаций всех десяти сигналов до более узкоспециализированных сочетаний.

Автоматизация торговых стратегий в MQL5 (Часть 26): Создание системы усреднения на основе пин-баров для многопозиционной торговли

В данной статье мы разрабатываем систему усреднения на основе пин-баров на языке MQL5, которая обнаруживает паттерны пин-баров для открытия сделок и использует стратегию усреднения для управления несколькими позициями, дополненную трейлинг-стопами и переводом в безубыток. Мы объединяем настраиваемые параметры с дашбордом для мониторинга позиций и прибыли в реальном времени.

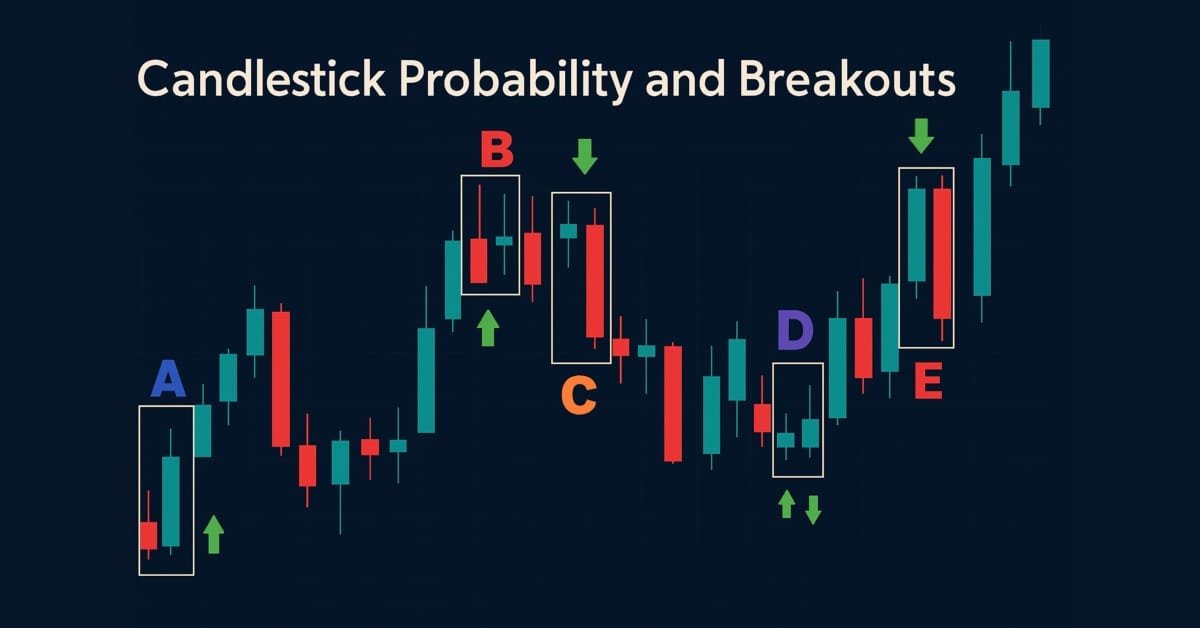

Разработка инструментария для анализа Price Action (Часть 43): Вероятностный анализ свечных паттернов и пробоев

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

Разработка инструментария для анализа Price Action (Часть 42): Интерактивное тестирование на графике с кнопочной логикой и статистическими уровнями

В мире, где важны скорость и точность, инструменты анализа должны быть столь же умными, как и рынки, на которых мы торгуем. В этой статье представлен советник с кнопочной логикой – интерактивная система, которая мгновенно преобразует исходные ценовые данные в значимые статистические уровни. Одним кликом мыши он вычисляет и отображает среднее, отклонение, процентили и другие показатели, превращая продвинутую аналитику в понятные сигналы на графике. Он выделяет зоны, где цена с наибольшей вероятностью отскочит, откатится или пробьет уровень, что делает анализ и быстрее, и практичнее.

От матриц к модели: Как запустить ML-пайплайн в MQL5 и довести его до ONNX

Показано, как организовать согласованный ML-конвейер в MetaTrader 5 с разделением ролей: Python обучает и экспортирует модель в ONNX, MQL5 воспроизводит нормализацию и PCA через matrix/vector и выполняет инференс. Такой подход делает входы модели стабильными и проверяемыми, а тестер стратегий MetaTrader 5 даёт метрики для анализа поведения системы.

Нейросети в трейдинге: Внимание, память и рыночные паттерны в GDformer

Статья разбирает архитектуру GDformer применительно к алгоритмическому трейдингу. Показано, как обучаемая память, Dictionary-based Cross-Attention и Similarity Branch помогают сопоставлять текущее состояние рынка с выученными режимами и оценивать степень надёжности интерпретации. Дана реализация прямого прохода механизма внимания в OpenCL с использование разреженных коэффициентов без повторного перенормирования, что повышает устойчивость модели и эффективность на длинных последовательностях.

Кодекс рыночных состояний в MQL5 (Часть 1): Побитовое обучение на примере Nvidia

Мы начинаем новую серию статей, которая развивает наши предыдущие наработки, изложенные в серии о MQL5 Wizard, и продвигает их дальше по мере усиления нашего подхода к системной торговле и тестированию стратегий. В этой новой серии мы сосредоточимся на советниках, запрограммированных на удержание только одного типа позиций — преимущественно длинных. Сосредоточение на одном направлении торговли может упростить анализ, снизить сложность стратегии и дать важные наблюдения, особенно при работе с активами за пределами Forex. Поэтому в этой серии мы исследуем, эффективен ли такой подход для акций и других невалютных активов, где long-only-системы часто хорошо согласуются с подходом smart money и стратегиями институциональных участников.

Архитектура системы машинного обучения в MetaTrader 5 (Часть 4): Скрытый изъян пайплайна финансового ML — одновременность меток

Узнайте, как исправить критический изъян в финансовом машинном обучении, который приводит к переобученным моделям и плохой работе в реальной торговле, — одновременность меток. При использовании метода тройного барьера (triple-barrier) обучающие метки перекрываются во времени, нарушая базовое предположение IID большинства ML-алгоритмов (алгоритмов машинного обучения). В статье показано практическое решение через взвешивание наблюдений: как измерять временное перекрытие торговых сигналов, рассчитывать взвешивание наблюдений с учётом уникальной информации и применять эти веса в scikit-learn для построения более устойчивых классификаторов. Освоение этих техник поможет сделать торговые модели более устойчивыми, надёжными и прибыльными.

Разработка инструментария для анализа Price Action (Часть 41): Создание советника для статистического анализа ценовых уровней на MQL5

Статистика всегда лежала в основе финансового анализа. По определению статистика – это дисциплина, которая собирает, анализирует, интерпретирует и представляет данные в осмысленном виде. Теперь представьте, что тот же подход применяется к свечам – необработанная ценовая динамика преобразуется в измеримые показатели. Насколько полезно было бы знать для заданного периода центральную тенденцию, разброс и распределение поведения рынка? В этой статье мы покажем именно такой подход и разберем, как статистические методы превращают свечные данные в четкие, практические сигналы.

Автоматизация торговых стратегий в MQL5 (Часть 25): Советник для торговли по линиям тренда с аппроксимацией методом наименьших квадратов и динамической генерацией сигналов

В данной статье мы разрабатываем программу для торговли по линиям тренда, которая использует аппроксимацию методом наименьших квадратов (least squares fit) для определения линий поддержки и сопротивления, генерируя динамические сигналы на покупку и продажу при касании ценой этих линий и открывая позиции по полученным сигналам.

Тестер стратегий для Python и MetaTrader 5 (Часть 1): Торговый симулятор

Модуль MetaTrader 5 для Python, предоставляет удобный способ открывать сделки в приложении MetaTrader 5 с помощью Python, но у него есть серьезная проблема: в нем нет возможностей тестера стратегий, присутствующих в приложении MetaTrader 5. В этой серии статей мы создадим фреймворк для бэктестинга ваших торговых стратегий в средах Python.

Разработка инструментария для анализа Price Action (Часть 40): ДНК-профиль рынка

В этой статье рассматривается уникальный профиль каждой валютной пары через призму исторической динамики ее цены. Вдохновляясь концепцией генетической ДНК, которая задает уникальный генетический код каждого живого существа, мы применяем аналогичный подход к рынкам, рассматривая динамику цены как "ДНК" каждой валютной пары. Анализируя такие структурные характеристики, как волатильность, свинги, откаты, всплески и особенности сессий, инструмент выявляет базовый профиль, который отличает одну пару от другой. Этот подход дает более глубокое понимание поведения рынка и помогает трейдерам системно соотносить стратегии с естественными склонностями каждого инструмента.

Статистический арбитраж на основе коинтегрированных акций (заключительная часть): Анализ данных с помощью специализированной БД

В статье рассказывается, как объединить SQLite (OLTP) с DuckDB (OLAP) для обработки данных статистического арбитража. Колоночный движок DuckDB, оператор ASOF JOIN и встроенные функции для работы с массивами ускоряют выполнение основных задач, таких как сопоставление котировок со сделками и RWEC, при этом зафиксировано увеличение скорости от 2 до 23 раз по сравнению с SQLite при работе с большими массивами данных. Вы получаете более простые запросы и более быструю аналитику, при этом исполнение операций по-прежнему осуществляется в SQLite.

Разработка инструментария для анализа Price Action (Часть 39): Автоматизация обнаружения BOS и ChOCh на MQL5

В этой статье представлена Fractal Reaction System – компактная система на MQL5, которая преобразует фрактальные опорные точки в сигналы рыночной структуры, пригодные для практического применения. Используя логику закрытых баров, чтобы избежать перерисовки, советник предупреждает о смене характера (ChOCh) и подтверждает пробои структуры (BOS), рисует сохраняемые графические объекты, а также ведет журнал и выдает алерты по каждому подтвержденному событию (на десктопных и мобильных устройствах, в том числе со звуком). Ниже разберем проектирование алгоритма, примечания по реализации, результаты тестирования и полный код советника, чтобы вы могли самостоятельно скомпилировать, протестировать и запустить данный инструмент.

Разработка инструментария для анализа Price Action (Часть 38): VWAP на основе тикового буфера и модуль расчета дисбаланса на коротком окне

В Части 38 мы создаем для MT5 панель мониторинга промышленного уровня, которая преобразует необработанные тики в практические торговые сигналы. Советник накапливает тиковые данные для расчета тиковой VWAP (Volume Weighted Average Price, средневзвешенной по объему цены), метрики дисбаланса (индикатора потока Flow) на коротком окне и размера позиции на основе ATR. Затем он отображает спред, ATR и индикатор потока в виде столбиков с минимальным мерцанием. Система рассчитывает рекомендуемый размер лота и стоп 1R, а также выдает настраиваемые алерты для узкого спреда, сильного потока и ситуаций с торговым преимуществом. Автоматическая торговля намеренно отключена; основное внимание уделяется надежной генерации сигналов и удобству использования.

Как обучить MLP на признаках марковской цепи в MQL5

Статья описывает двухуровневый индикатор MarkovMLPOscillator: трехсостоянная марковская цепь на истории строит матрицу переходов и формирует 15 вероятностных признаков для каждого бара, а MLP обучается на них и прогнозирует направление через заданный горизонт. Рассмотрены генерация признаков, схема валидации на отложенной выборке и настройки параметров. Результат — интерпретируемый осциллятор с цветовой гистограммой, сглаженным сигналом и отображением текущей матрицы переходов.

Нейросети в трейдинге: Оценка риска по несогласованности представлений (Окончание)

В статье представлена инженерная реализация ReGEN-TAD для онлайн-обработки: единый вычислительный конвейер с магистралью (backbone) и универсальной генеративной головой прогнозирования/уточнения/реконструкции. Разобрана организация прямого и обратного прохода с запаздывающей обратной связью и контроль согласованности представлений. Тестирование в потоковом режиме иллюстрирует поведение системы и ограничения по риску; читатель получает готовую схему интеграции в торговый конвейер.

Архитектура машинного обучения для MetaTrader 5 (Часть 7): От разрозненных экспериментов к воспроизводимым результатам

В последней части этой серии мы выходим за рамки отдельных методов машинного обучения и переходим к проблеме “исследовательского хаоса”, с которым сталкиваются многие количественные трейдеры. Эта статья посвящена переходу от разрозненных экспериментов в Jupyter Notebook к продуманному пайплайну промышленного уровня, обеспечивающему воспроизводимость, отслеживаемость и эффективность.

Аналитическая торговля на основе профиля объема (AVPT): Архитектура ликвидности, рыночная память и алгоритмическое исполнение

Аналитическая торговля на основе профиля объема (AVPT): (Analytical Volume Profile Trading, AVPT) показывает, как архитектура ликвидности и рыночная память формируют поведение цены, что позволяет получить более глубокое понимание институционального позиционирования и структуры, определяемой объемом торгов. Графически отображая точки максимального объёма (POC), уровни высокого объёма (HVN), уровни низкого объёма (LVN) и зоны стоимости, трейдеры могут с высокой точностью определять зоны принятия, отклонения и дисбаланса.

Нейросети в трейдинге: Оценка риска по несогласованности представлений (Основные компоненты)

В статье реализована адаптация ReGEN-TAD под MQL5: риск трактуется как согласованность двух путей анализа — трансформера (контекст) и рекуррентной сети (динамика). Введён модуль токенизации разности, который формирует токен риска в общем пространстве признаков и передаёт его в последующие решения. Практический итог — готовые блоки для интеграции оценки уверенности в советники и для последующего обучения и тестирования.

Разработка инструментария для анализа Price Action (Часть 37): Индикатор смещения настроений

Рыночные настроения – одна из самых недооцененных, но при этом мощных сил, влияющих на движение цены. В то время как большинство трейдеров полагаются на запаздывающие индикаторы или догадки, советник Sentiment Tilt Meter (STM) преобразует рыночные данные в наглядный визуальный ориентир и в реальном времени показывает, склоняется ли рынок к бычьему или медвежьему сценарию либо остается нейтральным. Это упрощает подтверждение сделок, помогает избегать ложных входов и эффективнее выбирать момент входа в рынок.

Разработка торговой стратегии: Стратегия следования за трендом на основе Индекса цветочной волатильности

Неустанное стремление расшифровать рыночные ритмы привело трейдеров и аналитиков, занимающихся количественным анализом, к разработке бесчисленных математических моделей. В данной статье представлен Индекс цветочной волатильности (FVI) — новый подход, превращающий математическую элегантность кривых розы (Rose Curves), также известных как розы Гранди, в функциональный торговый инструмент. Благодаря этой работе мы показали, как математические модели могут быть адаптированы к практическим торговым механизмам, способным поддерживать как анализ, так и принятие решений в реальных рыночных условиях.

Алгоритм оптимизации быков — Bull Optimization Algorithm (BOA)

Представляем эволюционный алгоритм без оператора селекции: лучшая особь становится единственным партнёром по скрещиванию для всей популяции, а классическая мутация заменена мультипликативной с самонастраивающимся шагом. В статье разбираем три ключевые идеи, реализуем алгоритм на MQL5 во фреймворке C_AO и проверяем его на стандартном стенде и античитер-тесте — где BOA вплотную приближается к порогу топ-45, но не входит в рейтинг.

От сигнала к сделке через цепочку агентов: LangChain-архитектура поверх MQL5

Описана архитектура, в которой MQL5-советник выполняет только сбор данных и исполнение, а логика вынесена в Python-сервер с тремя агентами LangChain: сигнальным, новостным и риск-менеджером. Агенты последовательно обрабатывают запрос по WebSocket, при отказе любого возвращается hold. Решения и фактический PnL сохраняются в SQLite, формируя память и статистику. Читатель получит схему взаимодействия, протокол команд и подход к обратной связи.

Разработка торговой стратегии на основе псевдокорреляции Пирсона

Создание новых индикаторов на основе существующих - это мощный способ улучшить торговый анализ. Определив математическую функцию, которая интегрирует значения существующих индикаторов, трейдеры могут создавать гибридные индикаторы, объединяющие множество сигналов в единый эффективный инструмент. В данной статье представлен новый индикатор, созданный на основе трех осцилляторов с использованием модифицированной версии функции корреляции Пирсона, который мы называем Псевдокорреляцией Пирсона (PPC). Индикатор PPC предназначен для количественной оценки динамической корреляционной связи между осцилляторами и применения ее в рамках практической торговой стратегии.