Introdução à diversificação (en. diversification) de estruturas fractais de mercado com o auxílio de machine learning

Introdução: complexidade dos mercados financeiros e abordagens não lineares

Os mercados financeiros possuem uma dinâmica complexa e não linear, que os modelos tradicionais frequentemente não conseguem refletir. Abordagens lineares e indicadores clássicos de risco, como desvio padrão e beta, não consideram características como caudas pesadas e clusterização da volatilidade.

A teoria fractal, desenvolvida por Mandelbrot, oferece uma alternativa capaz de descrever a "aleatoriedade turbulenta" e as estruturas autossimilares nas séries financeiras. Ela revela padrões ocultos que escapam à análise tradicional e contribui para uma compreensão mais profunda do comportamento do mercado.

Fig. 1. Benoit Mandelbrot, criador da teoria fractal dos mercados

Propriedades fractais das séries temporais financeiras: autossimilaridade e invariância de escala

Os dados financeiros frequentemente apresentam autossimilaridade, isto é, sua estrutura se preserva quando a escala é alterada. Essa propriedade, característica dos fractais, manifesta-se no fato de que os gráficos de preços em diferentes timeframes têm aparência semelhante, indicando invariância de escala.

A presença de autossimilaridade coloca em dúvida a Hipótese do Mercado Eficiente (HME), que pressupõe passeios aleatórios. Padrões recorrentes em diferentes escalas indicam previsibilidade potencial, reforçando o interesse pela análise técnica.

Um exemplo clássico é a diversificação (en. diversification) de B. Mandelbrot (1963), que demonstrou a autossimilaridade distributiva nos preços do algodão e a aplicação de distribuições estáveis de Lévy na modelagem.

O expoente de Hurst (H) mede o grau de memória de longo prazo:

-

H > 0.5; persistência de tendência;

-

H < 0.5; retorno à média;

-

H = 0.5; passeio aleatório.

Ele está relacionado à dimensão fractal D por meio da relação D = 2 - H. Empiricamente, H para o DAX ≈ 0.54, para o petróleo bruto, 0.5224, o que indica desvio do comportamento aleatório e presença de persistência, condição importante para a previsibilidade do mercado.

Fig. 2. Demonstração da invariância de escala em séries temporais financeiras. Fonte

Demonstração da invariância de escala em séries temporais financeiras. Mantegna e Stanley (1995) analisaram a distribuição de probabilidade P(Z) das variações do índice S&P Z(t), observadas em intervalos de tempo Dt, que variam de 1 a 1000 min. Com o aumento de Dt, observa-se a dispersão da distribuição de probabilidade, característica de um passeio aleatório. É apresentado o gráfico escalonado das distribuições de probabilidade. Todos os dados são comprimidos para a distribuição Dt = 1 min por meio de transformações de escala correspondentes às transformações da distribuição de Lévy, com a = 1,40. Os pontos além do comportamento médio determinam o nível de ruído dessa distribuição específica.

Multifracalidade das séries temporais financeiras: multidimensionalidade do escalonamento

A análise multifractal reflete a natureza complexa da dinâmica de mercado. Diferentemente dos monofractais com um único expoente de escalonamento, os multifractais são caracterizados por variações na regularidade do sinal, dependentes da escala e da ordem dos momentos estatísticos. Isso significa que pequenas e grandes flutuações de preço obedecem a diferentes leis de escalonamento.

A análise multifractal de flutuação com detrending (MF-DFA) é um dos principais métodos de avaliação da multifractalidade, utilizando o expoente de Hurst generalizado H(q). Sua não linearidade indica a presença de uma estrutura multifractal. O método é especialmente eficaz para analisar séries não estacionárias com caudas pesadas e correlações de longo prazo.

Outras abordagens incluem a entropia de difusão condicional multifractal (MS-CDE), a média móvel (MF-DMA) e a análise de correlação cruzada (MF-DCCA), permitindo estudar o comportamento do mercado em diferentes tendências e escalas.

O espectro multifractal f(α) descreve a distribuição de singularidades e caracteriza a "rugosidade" do mercado. A largura do espectro (Δα) serve como medida quantitativa de complexidade e risco, refletindo a heterogeneidade das características de escala e o potencial de eventos extremos.

Fig. 3. MF-DFA análise de preços BTC/USD. Fonte

Simetria nas estruturas financeiras fractais

Os fractais podem ser "exatos", quando os padrões se repetem de forma idêntica, ou "estatísticos", quando apenas as propriedades estatísticas se repetem, com introdução de aleatoriedade. As séries temporais financeiras geralmente são consideradas fractais estatísticos, devido ao ruído e à aleatoriedade que lhes são inerentes. Embora a simetria exata possa ser menos perceptível em dados financeiros ruidosos, o conceito de simetria estatística, ou de sua ausência, é de importância decisiva.

As séries temporais financeiras frequentemente demonstram propriedades estatísticas que não são perfeitamente simétricas, como caudas pesadas e assimetria, o que representa um desvio da simetria da distribuição normal. Essa assimetria estatística é uma característica fractal fundamental. Isso significa que os modelos de previsão não podem se basear na repetição perfeita de padrões, mas devem utilizar regularidades estatísticas e previsão probabilística.

Fractais exatos são construídos por meio da repetição precisa de um padrão em diferentes ampliações, enquanto fractais estatísticos introduzem aleatoriedade, quebrando a repetição exata, de modo que apenas as propriedades estatísticas se repetem. Os mercados financeiros, por sua natureza, são ruidosos e complexos, o que os torna mais semelhantes a fractais estatísticos, nos quais os padrões não são reproduzidos de forma perfeita, mas apresentam propriedades estatísticas semelhantes em diferentes escalas. A distinção entre fractais exatos e estatísticos é de importância crucial para uma modelagem financeira realista. Embora a beleza teórica dos fractais exatos forneça uma base conceitual, a aplicação prática nas finanças deve considerar o "ruído" e a "aleatoriedade" inerentes, que tornam os fractais financeiros estatísticos.

As distribuições de retornos financeiros frequentemente demonstram assimetria, isto é, inclinação em relação à média, e excesso de curtose, isto é, caudas pesadas, desviando-se significativamente da distribuição normal. Os investidores geralmente preferem assimetria positiva, lucros grandes e raros, e caudas "finas", excesso positivo menor, com menos perdas extremas.

A análise multifractal ganhou ampla difusão graças à sua capacidade de capturar riscos de mercado assimétricos, identificando diferentes reações a tendências de alta e de baixa e distinguindo diferentes comportamentos de escalonamento. Estudos mostram características multifractais assimétricas em índices acionários, com diferenças significativas nos espectros fractais para diferentes tipos de ativos. Por exemplo, a multifractalidade pode ser maior em tendência de baixa para o petróleo e em tendência de alta para o ouro em períodos de crise.

A assimetria observada nos retornos financeiros, especialmente nas propriedades multifractais, constitui um desafio direto aos modelos simplificados de mercado e oferece um caminho mais sofisticado para a gestão de risco e a previsão. O reconhecimento de que o comportamento do mercado, e consequentemente a previsibilidade, varia significativamente durante tendências de alta e de baixa ou em períodos de crise, permite desenvolver estratégias de trading mais adaptativas e robustas, que considerem essas reações não lineares e assimétricas.

Fig. 4. Exemplo de simetria estatística em uma série temporal. Fonte

Relação com a teoria do caos: imprevisibilidade e atratores estranhos

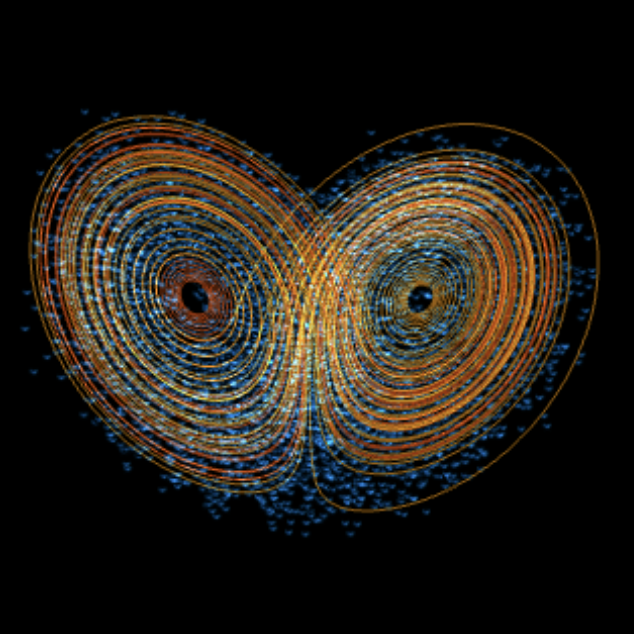

A teoria do caos descreve sistemas com "dependência sensível às condições iniciais", o que significa que um erro minúsculo nas condições iniciais pode levar a mudanças drásticas no longo prazo. Esse fenômeno é frequentemente chamado de "efeito borboleta". Sistemas caóticos são imprevisíveis no longo prazo devido a essa sensibilidade, bem como ao seu comportamento aperiódico, dimensões fractais, não linearidade e atratores estranhos.

Os mercados financeiros não são completamente aleatórios, mas funcionam dentro de estruturas caóticas e não periódicas, chamadas atratores estranhos, que limitam o comportamento dos preços dentro de determinados intervalos.

Essa imprevisibilidade limitada permite identificar padrões estatísticos e níveis de suporte e resistência. O conceito de atratores caóticos explica por que os preços apresentam movimentos repetitivos, mas não idênticos.

A Hipótese dos Mercados Fractais (FMH), proposta por Edgar Peters, afirma que os dados de mercado possuem uma estrutura fractal dependente dos horizontes de investimento. Em períodos de crise, essa estrutura se rompe, o que leva ao aumento da volatilidade e à redução da liquidez. Diferentemente da HME, a FMH admite períodos de ineficiência de mercado e de previsibilidade, especialmente em condições de estresse.

Fig. 5. Efeito borboleta no exemplo do atrator de Lorenz. Fonte

Sinergética e auto-organização dos mercados financeiros

A sinergética estuda a auto-organização de sistemas complexos, incluindo os mercados financeiros, nos quais estruturas fractais ordenadas emergem sem gestão centralizada. Os mercados funcionam como sistemas abertos e não lineares, capazes de transitar do caos para a ordem sob a influência de fatores internos e externos.Os mercados financeiros possuem a capacidade de se auto-organizar, formando padrões fractais por meio de retroalimentações, fluxos de informação e comportamento coletivo dos participantes. Esses padrões não são efeitos externos, mas propriedades emergentes do sistema.

Essa dinâmica explica a persistência de tendências, a clusterização da volatilidade e a presença de "memória de mercado", sugerindo que a compreensão dos mecanismos de disseminação de informação e das reações dos investidores é a chave para a análise e previsão do comportamento fractal dos mercados.

Propriedades preditivas das características fractais e multifractais

As características fractais e multifractais das séries financeiras fornecem ferramentas valiosas para a análise de mercado. O expoente de Hurst (H) avalia a memória de longo prazo:

-

H > 0.5, tendência persistente,

-

H < 0.5, retorno à média,

-

H ≈ 0.5, passeio aleatório.

Um valor elevado de H ajuda a prever com maior precisão o comportamento do mercado e a escolher a estratégia adequada, de tendência ou contra-tendência. Além disso, H é utilizado para avaliar a turbulência do mercado e detectar fases de crise.

A análise multifractal revela o grau de "rugosidade" do mercado e os padrões de escala. A largura do espectro (Δα) serve como preditor de volatilidade, regime de mercado e rentabilidade potencial. Por exemplo, o método MS-CDE permite distinguir mercados "altistas" e "baixistas" pelo sinal de α.

Dados fractais são aplicáveis no trading algorítmico, aprimorando a escolha de níveis de stop-loss, tamanho de posição e estrutura de portfólio. A análise de autossimilaridade ajuda a adaptar estratégias às condições de mercado em mudança. A combinação da dimensão fractal com machine learning aumenta a precisão das previsões de mercado e a eficiência da gestão de risco.

Abordagem por meio da definição de estruturas fractais simétricas

Nossa abordagem diferirá das abordagens descritas anteriormente, que são utilizadas principalmente para avaliação de risco. Para uma previsão eficaz de curto prazo da direção das oscilações de mercado, é necessário determinar com base em que as previsões serão realizadas. Na parte teórica já foi introduzido o conceito de atratores estranhos e padrões caóticos, que são descritos por esses atratores.

Em outras palavras, os gráficos de cotações são capazes de formar determinadas estruturas repetitivas sob a influência de informações externas que as organizam. Os participantes do mercado criam um sistema dinâmico complexo, que possui elementos de memória, assumindo a forma de determinadas simetrias de mercado, padrões. Esses padrões podem evoluir ao longo do tempo ou podem se repetir. Graças à autossimilaridade das estruturas fractais de mercado, os padrões podem ser expressos em diferentes escalas temporais.

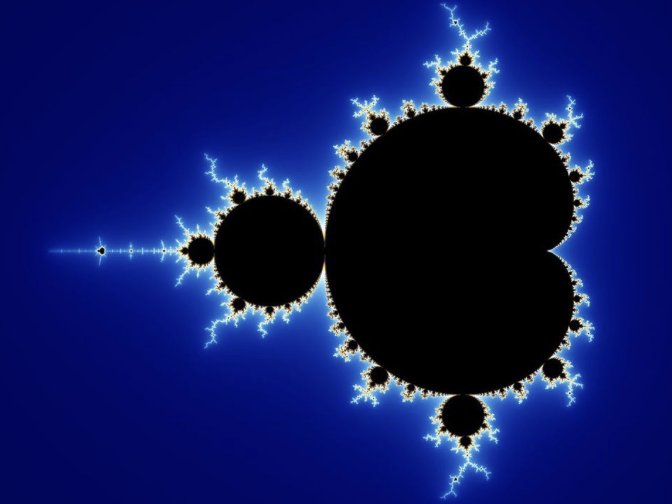

Como ponto de partida, consideremos o conhecido conjunto de Mandelbrot, no exemplo do qual é possível observar a autorrepetição em escala.

Fig. 6. Visualização do conjunto de Mandelbrot

O conjunto de Mandelbrot pode ser dividido em partes separadas, grandes e pequenas, que são semelhantes entre si. Surge uma analogia direta com os gráficos de cotações financeiras, que formam estruturas semelhantes independentemente do período de tempo considerado. Se ocultarmos a escala temporal nos gráficos horário e diário, um trader comum dificilmente conseguirá distinguir a qual escala temporal cada um deles pertence.

Propriedades principais do conjunto de Mandelbrot:

O conjunto de Mandelbrot demonstra estrutura fractal e autossimilaridade, lembrando os gráficos de cotações financeiras, cuja forma se preserva em diferentes escalas temporais. Se ocultarmos a escala, é difícil distinguir um gráfico horário de um diário, assim como diferentes partes do conjunto de Mandelbrot.

Propriedades-chave do conjunto:

-

Compacidade e limitação: todos os pontos estão contidos em um círculo de raio 2; ao exceder o módulo 2, o ponto não pertence ao conjunto.

-

Conectividade: o conjunto é contínuo, apesar da complexidade visual.

-

Autossimilaridade aproximada: a estrutura se repete com variações.

-

Simetria em relação ao eixo real.

-

Fronteira fractal com complexidade infinita.

Elementos adicionais:

-

Cardioide e bulbos: a forma principal e seus "satélites", que repetem a estrutura do conjunto.

-

"Bigodes" e filamentos: conexões finas que formam uma estrutura conectada única.

-

Relação com os conjuntos de Julia: cada ponto c corresponde a um conjunto de Julia, que pode ser conectado ou não.

-

Regiões periódicas: áreas onde a sequência zn = zn² + c converge para um ciclo. Isso reflete bifurcações de duplicação de período, que conduzem ao caos. Essas regiões organizam visualmente a complexidade do conjunto e indicam transições entre estabilidade e caos.

O conjunto de Mandelbrot ilustra como regras simples geram comportamento complexo, demonstrando conexões com a teoria do caos, bifurcações e visualização de sistemas dinâmicos. Sua estrutura serve como modelo para a análise da dinâmica de mercado, ciclos complexos e regimes de comportamento.

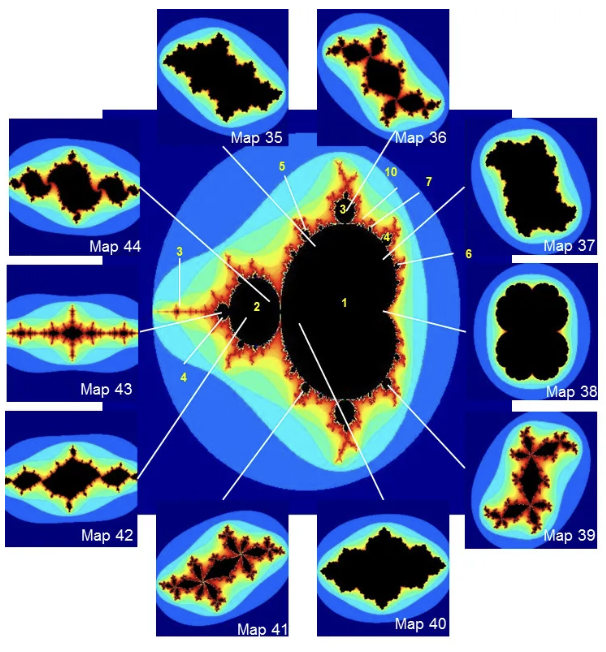

Assim, cada conjunto específico de Julia pode ser definido como um bloco de construção separado do conjunto de Mandelbrot:

Fig. 7. Conjuntos de Julia como subconjuntos do conjunto de Mandelbrot. Fonte

Por que os conjuntos de Julia possuem órbitas atratoras? Aqui reside a principal conexão entre o conjunto de Mandelbrot e os conjuntos de Julia:

-

Relação com o conjunto de Mandelbrot:

- Se o parâmetro c pertence ao conjunto de Mandelbrot, isto é, c∈M, então o correspondente conjunto de Julia J(fc) é conectado. Nesse caso, o conjunto de Julia preenchido contém órbitas atratoras. Essas órbitas atratoras, pontos fixos ou ciclos, estão localizadas na parte interna do conjunto de Julia preenchido.

- Se o parâmetro c não pertence ao conjunto de Mandelbrot, isto é, c∈/M, então o correspondente conjunto de Julia J(fc) é desconectado. Nesse caso, o conjunto de Julia preenchido não contém órbitas atratoras, exceto possivelmente no infinito, e todos os pontos ou divergem para o infinito ou fazem parte de uma dinâmica complexa e caótica na própria fronteira do conjunto.

-

O papel das órbitas atratoras na dinâmica:

- Uma órbita atratora, atrator, é uma sequência de pontos para a qual outros pontos próximos "são atraídos". Se você iniciar as iterações a partir de um ponto que esteja na bacia de atração, attraction basin, de uma órbita atratora, sua sequência zn acabará se aproximando dessa órbita e permanecerá próxima a ela.

- Quando o conjunto de Julia é conectado, isto é, c∈M, isso significa que existe uma determinada região de pontos que não "escapam" para o infinito. Esses pontos permanecem em uma região finita do plano complexo. Isso ocorre porque eles são atraídos por uma órbita atratora, ou por um conjunto dessas órbitas, localizada dentro do conjunto de Julia preenchido.

Conjuntos de Julia como analogia de "cenários específicos de desenvolvimento do mercado"

Para cada valor específico de c, isto é, para cada ponto na "paisagem de Mandelbrot", obtemos um conjunto de Julia único. Esse conjunto descreve a dinâmica das iterações para esse c: quais pontos iniciais z0 permanecerão limitados (pertencendo ao conjunto de Julia preenchido) e para quais atratores eles convergirão, e quais "escaparão" para o infinito.Cada conjunto específico de Julia para um determinado c (que por sua vez representa o "estado atual do mercado" ou o "conjunto de parâmetros predominantes"), pode ser uma analogia ao comportamento do mercado naquele momento específico ou em determinado "regime de mercado".

- Se c estiver dentro do conjunto de Mandelbrot, por exemplo, em um dos "bulbos" de período 3, então o correspondente conjunto de Julia será conectado e possuirá órbitas atratoras. No mercado, isso pode significar que, apesar da aparente complexidade, existem determinados níveis, preços ou ciclos "atratores", aos quais o mercado retorna constantemente ou em torno dos quais oscila. Podem ser fortes níveis de suporte e resistência, valores médios aos quais o preço tende a retornar, isto é, reversão à média.

- Se, por outro lado, c estiver fora do conjunto de Mandelbrot, o correspondente conjunto de Julia será desconectado, "poeira de Fatou", e não terá órbitas atratoras, exceto possivelmente no infinito. Isso pode ser uma analogia a condições de mercado extremamente instáveis ou "explosivas", quando o preço não possui "âncoras", tende ao infinito, por exemplo, crescimento hiperbólico ou colapso, e quaisquer pequenas perturbações levam a um comportamento imprevisível e radicalmente diferente. Quaisquer estratégias de trading baseadas em "retorno à média", nessas condições, entram em colapso.

Como temos muitas analogias que confirmam a possibilidade de considerar as cotações de mercado como fractais autossimilares, podemos formar uma compreensão sobre horizontes de previsão dessas estruturas.

- Se estivermos dentro do "corpo" do conjunto de Julia preenchido, isto é, na região de Fatou, nosso "horizonte de previsão" é relativamente amplo. Podemos estar confiantes de que a trajetória tenderá a uma órbita atratora.

- Se estivermos na fronteira, que é o próprio conjunto de Julia, então nosso "horizonte de previsão" tende a zero. Qualquer mínima alteração em nosso ponto inicial pode nos levar a um caminho completamente diferente.

Assim, os "horizontes de previsibilidade" para os conjuntos de Julia não são linhas ou números fixos, mas dependem de em qual região do plano complexo nos encontramos em relação a essas estruturas fractais. Dentro do conjunto de Fatou há previsibilidade; no conjunto de Julia ela praticamente não existe.

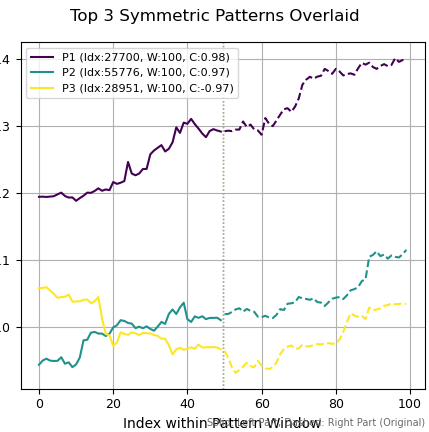

Com a ajuda da função que será proposta no artigo dedicado à aplicação prática das estruturas fractais de mercado, poderemos identificar padrões que satisfaçam as propriedades dos fractais de Julia. Cada um deles possui seu próprio centro de atração, ou órbita, indicado por uma linha vertical pontilhada, a partir da qual o gráfico se reflete de forma "espelhada" para o passado e para o futuro. Isso significa que a parte direita do gráfico, invertida em espelho, terá alta correlação com a parte esquerda.

Fig. 8. Fractais encontrados no gráfico EURUSD

Na figura 8 foram identificados 3 fractais, cujas partes esquerda e direita apresentam forte correlação entre si. Ou seja, se soubéssemos previamente o centro de atração, o atrator ou a órbita, mais precisamente sua posição no tempo, poderíamos prever com facilidade a dinâmica futura dos preços. Estando nessa região do fractal de Julia, na região de Fatou, os mercados tornam-se compreensíveis e previsíveis. Utilizaremos essa propriedade dos fractais para prever a dinâmica do mercado com o auxílio de machine learning.

A imagem abaixo foi gerada por mim com o auxílio de redes neurais, para enfatizar visualmente a presença de um atrator e de um ponto de atração em um trecho do gráfico. Os preços "dançam" em torno do centro luminoso da órbita, formando uma estrutura simétrica em espelho. Essa imagem transmite com muita precisão o sentido das simetrias fractais que serão investigadas. Você pode comparar a Fig. 8 e a Fig. 9 para compreender visualmente o conceito de fractais de mercado.

Fig. 9. Visualização do atrator no gráfico financeiro

Desafios e limitações da aplicação da teoria fractal nas finanças

Apesar do significativo potencial preditivo da teoria fractal, sua aplicação nas finanças está associada a uma série de desafios e limitações. Os dados financeiros são conhecidos por seu alto nível de ruído, o que dificulta a identificação de padrões autossimilares claros. As séries temporais financeiras frequentemente são não estacionárias, isto é, suas propriedades estatísticas mudam ao longo do tempo, o que cria um problema para métodos tradicionais de análise. São necessários métodos robustos para capturar a dinâmica evolutiva do mercado. A estimativa precisa do expoente de Hurst pode ser complexa.

O expoente de Hurst não é determinístico, pois pode ser estimado apenas com base em dados observados. O ruído inerente aos dados financeiros e a não estacionaridade representam obstáculos metodológicos significativos para a análise fractal. Embora métodos avançados, como MF-DFA, tenham sido desenvolvidos para mitigar esses problemas, eles introduzem complexidade na estimativa de parâmetros e na validação de modelos. Isso significa que, embora as propriedades fractais ofereçam potencial preditivo, sua extração e aplicação confiável exigem pré-processamento sofisticado dos dados e validação estatística robusta, reconhecendo a natureza dinâmica dos parâmetros de mercado.

Além disso, modelos complexos baseados na teoria fractal frequentemente exigem recursos computacionais significativos e conhecimento especializado para implementação adequada. É extremamente importante encontrar um equilíbrio entre a complexidade do modelo e sua interpretabilidade. Modelos complexos podem capturar padrões intrincados nos dados, mas frequentemente carecem de transparência, o que dificulta sua interpretação e utilização prática. A análise de grandes conjuntos de dados financeiros requer recursos computacionais substanciais e algoritmos escaláveis.

A intensidade computacional e os problemas de interpretabilidade associados a modelos fractais e multifractais complexos destacam o compromisso prático nas aplicações financeiras. Embora esses modelos ofereçam percepções mais profundas e potencialmente maior poder preditivo, sua implementação exige conhecimentos técnicos significativos, o que pode limitar sua acessibilidade e aplicabilidade em tempo real para muitos usuários.

Considerações finais da parte introdutória e perspectivas de pesquisa

As séries temporais financeiras demonstram propriedades fractais e multifractais, incluindo autossimilaridade, memória de longo prazo, expoente de Hurst, e heterogeneidade de escala, espectro multifractal. Essas características ampliam as abordagens tradicionais, proporcionando previsão mais precisa de tendências, volatilidade e regimes de mercado.A análise fractal abre caminho para estratégias algorítmicas adaptativas e melhor gestão de risco, considerando a não linearidade e a assimetria do mercado. Seu desenvolvimento futuro requer integração com machine learning, análise de big data e criação de modelos capazes de considerar a dinâmica dos regimes de mercado e a influência dos fluxos de informação.

Pesquisas futuras devem concentrar-se em:

- modelos multifractais adaptativos;

- robustez na estimativa de parâmetros em condições ruidosas;

- estudo das relações de causa e efeito na auto-organização do mercado;

- busca por uma "faixa ótima de complexidade" como indicador de estabilidade de mercado.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/18453

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Eu disse:

Consenso de opiniões dos membros do fórum (pelo menos na época) - negativo.

O teste de previsão na prática por meio de peiper-trading no EURUSD D1 por vários meses (de acordo com V.A.Golovko - Neural Network Methods of Processing Chaotic Processes) mostrou resultados mistos. Então, não voltei a esse tópico.

Na minha opinião, trata-se de uma questão de vários experimentos e da seleção dos recursos/marcação de padrão corretos. Talvez você tenha sorte, talvez não tenha tanta sorte assim.

Alguma vez pareceu que a Hearst era algo óbvio quando era dinâmica?

Alguma vez pareceu que a Hearst era algo óbvio quando era dinâmica?

Não há nada que o impeça de contar o Hurst em uma janela deslizante. Esse será outro indicador extremamente útil.