Introducción a la exploración de estructuras de mercado fractales con aprendizaje automático

Introducción: la complejidad de los mercados financieros y los enfoques no lineales

Los mercados financieros tienen dinámicas complejas y no lineales que los modelos tradicionales con frecuencia no logran capturar. Los enfoques lineales y los indicadores de riesgo clásicos, como la desviación estándar y la beta, no consideran características como las colas pesadas y la clusterización de la volatilidad.

La teoría fractal, desarrollada por Mandelbrot, ofrece una alternativa que puede describir la "aleatoriedad salvaje" y las estructuras autosimilares en las series financieras. Asimismo, revela patrones ocultos que escapan al análisis tradicional y promueve una comprensión más profunda del comportamiento del mercado.

Fig. 1. Benoit Mandelbrot, creador de la teoría fractal de los mercados

Propiedades fractales de las series temporales financieras: autosimilitud e invariancia de escala

Los datos financieros suelen mostrar autosimilitud, es decir, que su estructura se conserva al cambiarse la escala. Esta propiedad, característica de los fractales, se manifiesta en el hecho de que los gráficos de precios en distintos marcos temporales se ven similares, lo que indica invariancia de escala.

La presencia de autosimilitud pone en entredicho la Hipótesis del Mercado Eficiente (HME), que presupone paseos aleatorios. La repetición de patrones en diferentes escalas temporales indica una posible predictibilidad, lo cual aumenta el interés por el análisis técnico.

Un ejemplo clásico es el estudio de B. Mandelbrot (1963), quien demostró la autosimilitud distribucional en los precios del algodón y la aplicación de distribuciones de Levy estables en la modelización.

El exponente de Hurst (H) mide el grado de memoria a largo plazo:

-

H > 0,5 — estabilidad de la tendencia;

-

H < 0,5 — reversión a la media;

-

H = 0,5 — paseo aleatorio.

Está relacionado con la dimensionalidad fractal D mediante D = 2 - H. Empíricamente, H para DAX ≈ 0,54, para el petróleo crudo - 0,5224, lo cual indica una desviación del comportamiento aleatorio y la presencia de estabilidad, una condición importante para la previsibilidad del mercado.

Figura 2. Demostración de la invariancia de escala en series temporales financieras. Fuente

Demostración de la invariancia de escala en series temporales financieras. Mantegna y Stanley (1995) analizaron la distribución de probabilidad P(Z) de las variaciones en el índice S&P Z(t) observadas en intervalos de tiempo Dt que van de 1 a 1000 minutos. A medida que Dt aumenta, se observa una dispersión en la distribución de probabilidad característica de un paseo aleatorio. Se muestra un gráfico a escala de las distribuciones de probabilidad. Todos los datos se comprimen a una distribución Dt = 1 min usando transformaciones de escala correspondientes a la distribución de Levy, con a = 1,40. Los puntos que se desvían del comportamiento medio definen el nivel de ruido de esa distribución en particular.

Multifractalidad de las series temporales financieras: escalamiento multidimensional

El análisis multifractal refleja la naturaleza compleja de la dinámica del mercado. A diferencia de los monofractales, que tienen un único exponente de escala, los multifractales se caracterizan por variaciones en la regularidad de la señal que dependen de la escala y el orden de los momentos estadísticos. Esto significa que las fluctuaciones de precios, tanto pequeñas como grandes, obedecen a leyes de escala distintas.

El análisis de fluctuación multifractal sin tendencia (MF-DFA) es uno de los métodos clave para evaluar la multifractalidad, usando el exponente de Hurst generalizado H(q). Su no linealidad indica la presencia de una estructura multifractal. Este método resulta especialmente eficaz para analizar series no estacionarias con colas pesadas y correlaciones a largo plazo.

Otros enfoques incluyen la entropía de difusión condicional multifractal (MS-CDE), la media móvil (MF-DMA) y el análisis de correlación cruzada (MF-DCCA), que permiten estudiar el comportamiento del mercado en distintas tendencias y escalas.

El espectro multifractal f(α) describe la distribución de singularidades y caracteriza la “rugosidad” del mercado. La amplitud del espectro (Δα) sirve como medida cuantitativa de complejidad y riesgo, reflejando la heterogeneidad de las características de escala y el potencial de eventos extremos.

Fig. 3. Análisis MF-DFA de los precios BTC/USD. Fuente

Simetría en las estructuras financieras fractales

Los fractales pueden ser "exactos" (si los patrones se repiten exactamente) o "estadísticos" (si solo se repiten cualidades estadísticas, con la introducción de aleatoriedad). Las series temporales financieras suelen considerarse fractales estadísticos debido a su ruido y aleatoriedad propios e inherentes. Si bien la simetría exacta puede ser menos perceptible en datos financieros con ruido, el concepto de simetría estadística (o la falta de ella) resulta crucial.

Las series temporales financieras suelen presentar propiedades estadísticas que no son perfectamente simétricas, como colas pesadas y asimetría, lo cual supone una desviación respecto a la simetría de una distribución normal. Dicha asimetría estadística es una característica fractal clave. Esto significa que los modelos de pronóstico no pueden basarse en la repetición perfecta de patrones, sino que deben usar regularidades estadísticas y pronósticos probabilísticos.

Los fractales exactos se construyen mediante la repetición exacta de un patrón a diferentes aumentos, mientras que los fractales estadísticos introducen aleatoriedad, rompiendo la repetición exacta, de modo que solo se repiten las cualidades estadísticas. Los mercados financieros son, por su naturaleza, ruidosos y complejos, lo que los hace más parecidos a los fractales estadísticos, donde los patrones no se reproducen perfectamente, pero mantienen propiedades estadísticas similares en diferentes escalas. La distinción entre fractales exactos y estadísticos resulta crucial para un modelado financiero realista. Si bien la belleza teórica de los fractales exactos nos ofrece una base conceptual, las aplicaciones prácticas en finanzas deben considerar el "ruido" y la "aleatoriedad" inherentes que hacen que los fractales financieros sean estadísticos.

Las distribuciones de los rendimientos financieros a menudo muestran asimetría (sesgo respecto a la media) y curtosis (colas pesadas), desviándose significativamente de la distribución normal. Los inversores suelen preferir una asimetría positiva (grandes ganancias menos frecuentes) y colas "delgadas" (exceso de curtosis positivo, menos pérdidas extremas).

El análisis multifractal ha ganado gran popularidad debido a su capacidad para captar riesgos de mercado asimétricos al identificar diferentes reacciones a las tendencias alcistas y bajistas, así como al identificar diferentes comportamientos de escala. Las investigaciones muestran características multifractales asimétricas en los índices bursátiles, con diferencias significativas en los espectros fractales para distintos tipos de activos. Por ejemplo, la multifractalidad puede resultar mayor en una tendencia bajista del petróleo y en una tendencia alcista del oro durante los periodos de crisis.

La asimetría observada en los rendimientos financieros, especialmente en las propiedades multifractales, supone un desafío directo para los modelos de mercado simplificados y ofrece un camino complejo para la gestión de riesgos y la previsión. El reconocimiento de que el comportamiento del mercado (y, por lo tanto, la previsibilidad) varía significativamente durante las tendencias alcistas y bajistas o en periodos de crisis, permite desarrollar estrategias de trading más adaptativas y robustas que tengan en cuenta estas reacciones no lineales y asimétricas.

Figura 4. Ejemplo de simetría estadística de una serie temporal. Fuente

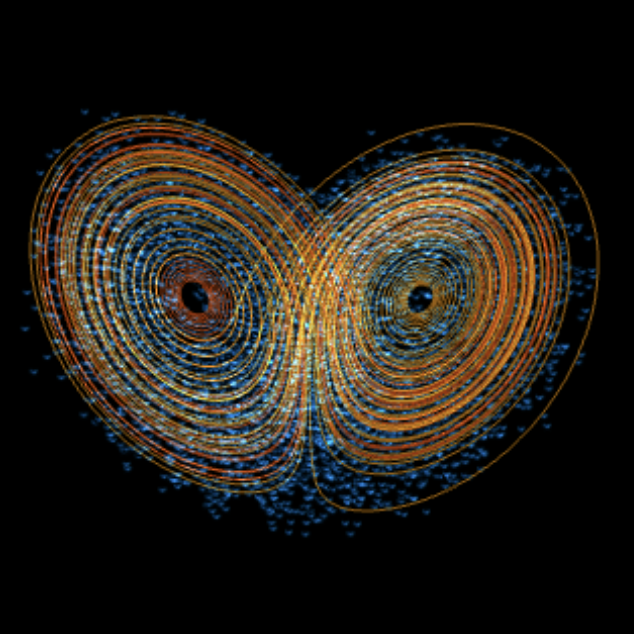

Relación con la teoría del caos: imprevisibilidad y atractores extraños

La teoría del caos describe sistemas con una "dependencia sensible de las condiciones iniciales", lo cual significa que un pequeño error en las condiciones iniciales puede provocar cambios drásticos a largo plazo. Este fenómeno se conoce a menudo como el "efecto mariposa". Los sistemas caóticos son impredecibles a largo plazo debido a esta sensibilidad, así como a su comportamiento aperiódico, dimensiones fractales, no linealidad y atractores extraños.

Los mercados financieros no son completamente aleatorios, sino que funcionan dentro de estructuras caóticas y no periódicas llamadas atractores extraños, que limitan el comportamiento de los precios dentro de ciertos rangos.

Esta limitada imprevisibilidad permite identificar patrones estadísticos y niveles de soporte/resistencia. El concepto de atractores caóticos explica por qué los precios muestran movimientos repetitivos, pero no idénticos.

La Hipótesis de los Mercados Fractales (FMH), propuesta por Edgar Peters, afirma que los datos de mercado poseen una estructura fractal que depende de los horizontes de inversión. Durante las crisis, la estructura se derrumba, lo que conlleva una mayor volatilidad y una menor liquidez. A diferencia de la EMH, la FMH permite periodos de ineficiencia y previsibilidad del mercado, especialmente en condiciones de estrés.

Figura 5. El efecto mariposa usando el atractor de Lorenz como ejemplo. Fuente interactiva

Sinergética y autoorganización de los mercados financieros

La sinergética estudia la autoorganización de sistemas complejos, incluidos los mercados financieros, donde emergen estructuras fractales ordenadas sin control centralizado. Los mercados funcionan como sistemas no lineales abiertos, capaces de pasar del caos al orden bajo la influencia de factores internos y externos.Los mercados financieros tienen la capacidad de autoorganizarse, formando patrones fractales a través de ciclos de retroalimentación, flujos de información y el comportamiento colectivo de los participantes. Estos patrones no son efectos externos, sino propiedades emergentes del sistema.

Esta dinámica explica la persistencia de las tendencias, la clusterización de la volatilidad y la existencia de la "memoria del mercado", sugiriendo que la comprensión de los mecanismos de propagación de la información y de las reacciones de los inversores es la clave para el análisis y el pronóstico del comportamiento fractal de los mercados.

Propiedades predictivas de las características fractales y multifractales

Las características fractales y multifractales de las series financieras ofrecen herramientas valiosas para el análisis de mercado. El exponente de Hurst (H) evalúa la memoria a largo plazo:

-

H > 0,5 — tendencia estable,

-

H < 0,5 — reversión a la media,

-

H ≈ 0,5 — paseo aleatorio.

Un valor H elevado ayuda a predecir con mayor precisión el comportamiento del mercado y a seleccionar la estrategia adecuada: seguir la tendencia o ir en contra de ella. H también se usa para evaluar la turbulencia del mercado y detectar fases de crisis.

El análisis multifractal revela el grado de rugosidad del mercado y los patrones a gran escala. La anchura del espectro (Δα) sirve como predictor de la volatilidad, el modo de mercado y el rendimiento potencial. Por ejemplo, el método MS-CDE permite distinguir entre mercados alcistas y bajistas según el signo de α.

Los datos fractales son aplicables en el trading algorítmico, mejorando la selección de los niveles de stop-loss, el tamaño de las posiciones y la estructura de la cartera. El análisis de autosimilitud ayuda a adaptar las estrategias a las condiciones cambiantes del mercado. La combinación de la dimensionalidad fractal con el aprendizaje automático aumenta la precisión de las previsiones de mercado y la eficiencia de la gestión de riesgos.

Enfoque mediante la determinación de estructuras fractales simétricas.

Nuestro enfoque se distinguirá de los enfoques descritos anteriormente, que se utilizan principalmente para la evaluación de riesgos. Para predecir eficazmente la dirección de los movimientos del mercado a corto plazo, debemos determinar la base sobre la que se realizarán las predicciones. La parte teórica ya introduce el concepto de atractores extraños y patrones caóticos que se describen usando estos atractores.

En otras palabras, los gráficos de precios son capaces de formar ciertas estructuras repetitivas bajo la influencia de información externa que los organiza. Los participantes del mercado crean un sistema dinámico complejo que posee elementos de memoria, la cual toma la forma de ciertas simetrías de mercado (patrones). Estos patrones pueden evolucionar con el tiempo o repetirse. Debido a la autosimilitud de las estructuras de mercado fractales, los patrones pueden expresarse en distintas escalas temporales.

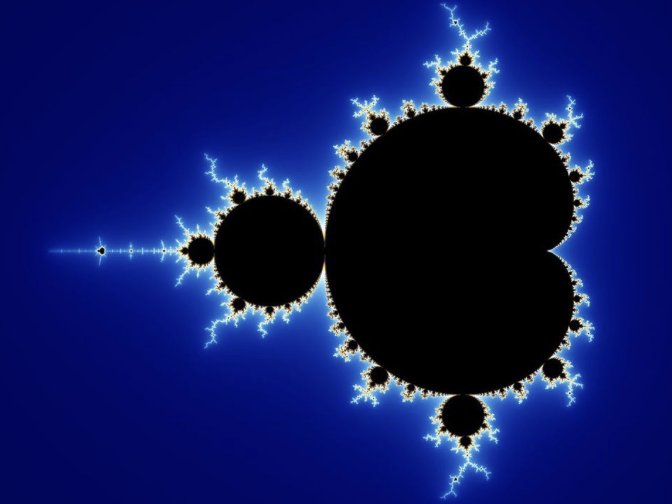

Como punto de partida, consideremos el conocido conjunto de Mandelbrot, en el que se puede observar la autorrepetición en escala.

Figura 6. Imagen del conjunto de Mandelbrot

El conjunto de Mandelbrot puede dividirse en partes individuales (grandes y pequeñas) que son similares entre sí. Existe una analogía directa con los gráficos de cotizaciones financieras, que forman estructuras similares independientemente del periodo temporal que estemos analizando. Si cerramos la escala temporal en los gráficos horarios y diarios, el tráder promedio difícilmente podrá distinguir a qué marco temporal pertenece cada uno.

Propiedades básicas del conjunto de Mandelbrot:

El conjunto de Mandelbrot muestra una estructura fractal y autosimilitud que recuerdan a los gráficos bursátiles financieros: su forma se conserva en diferentes escalas temporales. Si ocultamos la escala, resulta difícil distinguir el gráfico horario del diario, al igual que ocurre con las diferentes partes del conjunto de Mandelbrot.

Propiedades clave del conjunto:

-

Compacidad y limitación: todos los puntos se encuentran en un círculo de radio 2; si el módulo supera 2, el punto no pertenecerá al conjunto.

-

Conectividad: el conjunto es continuo, a pesar de su complejidad visual.

-

Autosimilitud aproximada: la estructura se repite con variaciones.

-

Simetría respecto al eje real.

-

Frontera fractal de complejidad infinita.

Elementos adicionales:

-

Cardioide y bulbosa : la forma principal y sus "satélites" que repiten la estructura del conjunto.

-

"Antenas" e hilos : conexiones finas que forman una única estructura coherente.

-

Conexión con conjuntos de Julia : cada punto c corresponde a un conjunto de Julia que puede estar conectado o no.

-

Regiones periódicas : regiones donde la secuencia zn = zn² + c converge a un ciclo. Esto refleja bifurcaciones de duplicación del periodo que conducen al caos. Estas áreas organizan visualmente la complejidad del conjunto e indican las transiciones entre la estabilidad y el caos.

El conjunto de Mandelbrot ilustra cómo las reglas simples dan lugar a comportamientos complejos, demostrando conexiones con la teoría del caos, las bifurcaciones y la visualización de sistemas dinámicos. Su estructura sirve como modelo para analizar la dinámica del mercado, los ciclos complejos y los patrones de comportamiento.

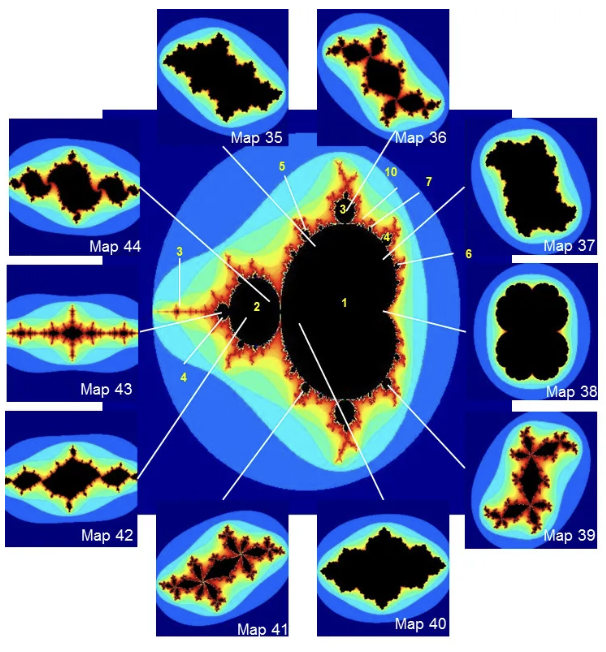

Por consiguiente, cada conjunto de Julia en particular puede definirse como un bloque de construcción separado del conjunto de Mandelbrot:

Figura 7. Los conjuntos de Julia son subconjuntos del conjunto de Mandelbrot. Fuente

¿Por qué los conjuntos de Julia tienen órbitas atractoras? Aquí reside la conexión clave entre el conjunto de Mandelbrot y los conjuntos de Julia:

-

La relación con el conjunto de Mandelbrot:

- Si el parámetro c pertenece al conjunto de Mandelbrot (es decir, c∈M ), entonces el conjunto de Julia correspondiente J(fc) es conexo. En este caso, el conjunto de Julia completo contiene órbitas atractoras, y estas órbitas atractoras (puntos fijos o ciclos) se encuentran en el interior del conjunto de Julia lleno.

- Si el parámetro c no pertenece al conjunto de Mandelbrot (es decir, c∈/M ), entonces el conjunto de Julia correspondiente J(fc) es inconexo. En este caso, el conjunto de Julia completo no contiene órbitas atractoras (salvo quizás en el infinito), y todos los puntos o bien tienden al infinito o forman parte de una dinámica compleja y caótica en el límite mismo del conjunto.

-

El papel de las órbitas atractoras en la dinámica:

- Una órbita atractora (atractor) es una secuencia de puntos hacia la cual otros puntos cercanos son "atraídos". Si comenzamos a iterar desde un punto que se encuentra en la cuenca de atracción de la órbita atractora, nuestra secuencia z n con el tiempo, se aproximará a esta órbita y permanecerá cerca de ella.

- Cuando un conjunto de Julia es conexo (es decir, c∈M ), esto significa que hay alguna región de puntos que no "se alejan" hacia el infinito. Estos puntos están "atascados" en una región finita del plano complejo. Lo hacen porque convergen hacia una órbita atractora (o un conjunto de órbitas de este tipo) que se encuentra dentro del conjunto de Julia completo.

Los conjuntos de Julia como analogía de "escenarios específicos de desarrollo del mercado".

Para cada valor específico de c (es decir, para cada punto en el "paisaje de Mandelbrot") obtenemos su propio conjunto de Julia único. Este conjunto describe la dinámica de las iteraciones para un c dado: qué puntos iniciales z 0 permanecerán acotados (pertenecen al conjunto de Julia lleno) y a qué atractores convergerán, y cuáles “se alejarán” hacia el infinito.Cada conjunto de Julia particular para un valor de c dado (que a su vez representa el "estado actual del mercado" o el "conjunto de parámetros predominantes") puede ser una analogía del comportamiento del mercado en ese momento particular o en un "modo de mercado" determinado.

- Si c se encuentra dentro del conjunto de Mandelbrot (por ejemplo, en uno de los "bulbos" de periodo 3), entonces el conjunto de Julia correspondiente será conexo y tendrá órbitas atractoras. En el mercado, esto puede significar que, a pesar de la aparente complejidad, existen ciertos niveles de "atracción", precios o ciclos a los que el mercado regresa continuamente o en torno a los cuales fluctúa. Estos pueden ser niveles de soporte/resistencia fuertes, valores promedio a los que el precio tiende a regresar (es decir, reversión a la media).

- Si c está fuera del conjunto de Mandelbrot, el conjunto de Julia correspondiente está desconectado ("polvo de Fatou") y no tendrá órbitas atractoras (excepto el infinito). Esto puede ser una analogía con condiciones de mercado altamente volátiles o "explosivas", donde el precio no tiene "puntos de referencia" y tiende al infinito (por ejemplo, crecimiento o colapso hiperbólico), y cualquier pequeña perturbación provoca un comportamiento impredecible y radicalmente diferente. Cualquier estrategia de inversión basada en la "reversión a la media" fracasará en tales condiciones.

Como tenemos demasiadas analogías que confirman la posibilidad de considerar las cotizaciones del mercado como fractales autosimilares, tenemos la oportunidad de formarnos una idea de los horizontes de previsión de dichas estructuras.

- Si nos encontramos dentro del "cuerpo" del conjunto de Julia completo (es decir, en la región de Fatou), nuestro "horizonte de pronóstico" será bastante amplio. Podemos estar seguros de que la trayectoria tenderá hacia una órbita atractora.

- Si estamos en el límite, que es el propio conjunto de Julia, entonces nuestro "horizonte de pronóstico" tenderá a cero. Cualquier pequeño cambio en nuestro punto de partida podría llevarnos por un camino completamente diferente.

Por consiguiente, los "horizontes de predictibilidad" para los conjuntos de Julia no son líneas o números fijos, sino que dependen de dónde nos encontremos en el plano complejo con respecto a estas estructuras fractales. Dentro del conjunto de Fatou existe predictibilidad; en el conjunto de Julia esta es prácticamente inexistente.

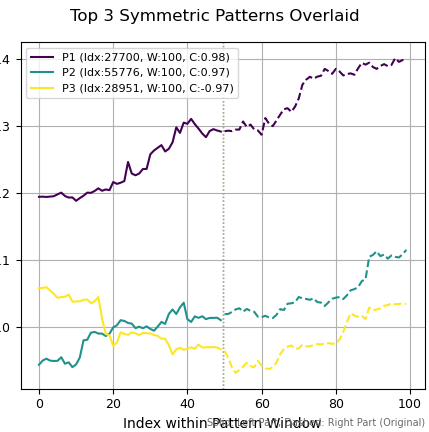

Usando la función que se propondrá en el artículo dedicado a la aplicación práctica de las estructuras de mercado fractales, podremos encontrar patrones que cumplan las propiedades de los fractales de Julia. Cada uno de ellos tiene su propio centro de atracción (u órbita), indicado por una línea de puntos vertical, desde la cual el gráfico se refleja "como en un espejo" hacia el pasado y el futuro. Esto significa que la imagen especular del lado derecho del gráfico tendrá una alta correlación con el lado izquierdo.

Figura 8. Fractales encontrados en el gráfico EURUSD

En la figura 8 hemos encontrado 3 fractales cuyas partes izquierda y derecha están fuertemente correlacionadas entre sí. Es decir, si conociéramos de antemano el centro de atracción (atractor u órbita), o mejor dicho, su posición en el tiempo, podríamos predecir fácilmente la dinámica futura de los precios. En esta región fractal de Julia (región de Fatou), los mercados se vuelven claros y predecibles. Usaremos esta propiedad de los fractales para predecir la dinámica del mercado mediante el aprendizaje automático.

La imagen que aparece a continuación ha sido generada por el autor utilizando una red neuronal con el fin de resaltar visualmente la presencia de un atractor y un punto de atracción en una sección del gráfico. Los precios "bailan" alrededor del centro luminoso de la órbita, formando una estructura simétrica respecto a un espejo. Esta imagen transmite con gran precisión el significado de las simetrías fractales que se explorarán. Para comprender visualmente el concepto de fractales de mercado, le invito a comparar las figuras 8 y 9.

Figura 9. Visualización de un atractor en un gráfico financiero

Desafíos y limitaciones de la aplicación de la teoría fractal en finanzas.

A pesar del importante potencial predictivo de la teoría fractal, su aplicación en finanzas implica una serie de retos y limitaciones. Los datos financieros son notoriamente ruidosos, lo cual dificulta la identificación de patrones claros y autosimilares. Las series temporales financieras suelen ser no estacionarias, lo que significa que sus propiedades estadísticas cambian con el tiempo, y eso supone un reto para los métodos de análisis tradicionales. Es decir, para captar la dinámica cambiante del mercado se necesitan métodos fiables. Evaluar la exactitud del exponente de Hurst puede resultar difícil.

El exponente de Hurst no es determinista porque solo puede valorarse a partir de datos observados. El ruido inherente y la no estacionariedad de los datos financieros plantean importantes obstáculos metodológicos a la hora de realizar el análisis fractal. Si bien los métodos avanzados, como MF-DFA, están diseñados para mitigar estos problemas, dichos métodos introducen complejidades en la estimación de parámetros y la validación del modelo. Esto significa que, aunque las propiedades fractales ofrecen potencial predictivo, su extracción y aplicación fiable requieren un procesamiento previo de datos complejo y una validación estadística robusta, reconociendo el carácter dinámico de los parámetros del mercado.

Además, los modelos complejos basados en la teoría fractal con frecuencia requieren importantes recursos computacionales y conocimientos especializados para su correcta implementación. Resulta fundamental encontrar un equilibrio entre la complejidad del modelo y su interpretabilidad. Los modelos complejos pueden captar patrones complejos en los datos, pero a menudo carecen de transparencia, lo que dificulta su interpretación y uso en la práctica. El análisis de grandes conjuntos de datos financieros requiere importantes recursos informáticos y algoritmos escalables.

La intensidad computacional y los problemas de interpretabilidad vinculados a los modelos fractales y multifractales complejos ponen de manifiesto las ventajas e inconvenientes prácticos en las aplicaciones financieras. Si bien dichos modelos ofrecen información más detallada y un poder predictivo potencialmente mayor, su implementación requiere una importante experiencia técnica, lo que puede limitar su accesibilidad y aplicabilidad en tiempo real para muchos usuarios.

Conclusión de la parte introductoria y perspectivas de investigación.

Los datos de series temporales financieras muestran propiedades fractales y multifractales, incluyendo la autosimilitud, la memoria a largo plazo (exponente de Hurst) y la heterogeneidad de escala (espectro multifractal). Estas características amplían los enfoques tradicionales, ofreciendo pronósticos más precisos de tendencias, volatilidad y patrones de mercado.El análisis fractal abre el camino a estrategias algorítmicas adaptativas y a una gestión de riesgos mejorada que consideran la no linealidad y la asimetría del mercado. Su desarrollo posterior requiere la integración con el aprendizaje automático, el análisis de macrodatos y la creación de modelos capaces de considerar la dinámica de los modos de mercado y el impacto de los flujos de información.

Las futuras investigaciones deberían centrarse en:

- modelos multifractales adaptativos;

- estabilidad de las estimaciones de parámetros en condiciones de ruido alto;

- estudiar las relaciones de causa y efecto en la autoorganización del mercado;

- buscar un "rango óptimo de complejidad" como indicador de la sostenibilidad del mercado.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/18453

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Lo hice:

Consenso de opiniones de los miembros del foro (al menos entonces) - negativo.

Pruebas de previsión en la práctica a través de peiper-trading en EURUSD D1 durante varios meses (de acuerdo con V.A.Golovko - Métodos de Redes Neuronales de Procesamiento de Procesos Caóticos) mostraron resultados mixtos. Entonces no volví a este tema.

Imho, es una cuestión de múltiples experimentos y la selección de las características adecuadas / patrón de marcado. Tal vez tengas suerte, tal vez no tanta.

¿alguna vez te pareció que Hearst era algo obvio cuando era dinámico?

¿Alguna vez te pareció que Hearst era algo obvio cuando todo es dinámico?

Nada le impide contar Hurst en una ventana corredera. Será otro indicador extremadamente útil.