MQL5における統計とデータの分析に関する記事

数学的なモデルと確率の法則は多くのトレーダーにとって興味深いでしょう。数学はテクニカル指標の基本であり、トレーディングの結果を分析しストラテジーを開発するためには統計が必要です。

あいまいなロジック、デジタルフィルタ、マーケットプロファイル、コホーネンマップ、ニューラルガス、その他のトレーディングに使用できる多くのツールについてご覧ください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

市場シミュレーション(第15回):ソケット(IX)

本記事では、これまで実演してきた内容、すなわち「ExcelユーザーがMetaTrader 5上で操作できるようにする方法」の一例について解説します。ここで扱うのは、注文送信やポジションの新規建て・決済をExcel側から直接実行する方法ではなく、ExcelからMetaTrader 5上のEAにそれらの操作を指示する方法です。ユーザーはExcelを用いて特定銘柄のファンダメンタル分析をおこない、その結果をもとに、Excelだけを使ってMetaTrader 5上で稼働しているエキスパートアドバイザー(EA)に対し、特定ポジションの新規建てまたは決済を指示できるようにします。

市場シミュレーション(第13回):ソケット(VII)

xlwingsなど、Excelへの直接的な読み書きを可能にするパッケージを用いて何かを開発する場合には、すべてのプログラム、関数、または手続きは実行され、その処理を完了すると同時に終了するという点に注意する必要があります。どれだけ工夫をしても、それらを継続的なループ処理として動作させ続けることはできません。

市場シミュレーション(第12回):ソケット(VI)

本記事では、Pythonコードを他のプログラム内で使用する際に発生する特定の問題や課題をどのように解決するかについて説明します。特に、ExcelとMetaTrader 5を併用する際に生じる一般的な問題を取り上げ、その具体例を示します。なお、この連携の実現にはPythonを使用します。ただし、この実装には小さな欠点があります。この問題は常に発生するわけではなく、特定の状況下でのみ起こります。そして、実際に発生した場合には、その原因を理解することが重要です。本日の記事では、この問題の解決方法について解説を開始します。

ラリー・ウィリアムズの『市場の秘密』(第7回):Trade Day of the Week概念の実証研究

ラリー・ウィリアムズのTrade Day of the Week (TDW)概念の実証研究です。時間ベースの市場バイアスを、MQL5を用いてどのように測定、検証、活用できるかを示します。曜日ごとの勝率やパフォーマンスを分析するための実践的なフレームワークを提示し、短期取引システムの改善に役立てる方法を解説します。

古典的な戦略を再構築する(第21回):ボリンジャーバンドとRSIのアンサンブル戦略の発見

EURUSD市場を対象としたアンサンブル型アルゴリズム取引戦略の開発について説明します。この戦略は、ボリンジャーバンドとRSI(相対力指数)を組み合わせたものです。初期のルールベース戦略は高品質なシグナルを生成した一方で、取引頻度が低く、収益性にも限界がありました。その後、複数の戦略バリエーションを反復的に評価した結果、市場に対する理解の誤り、ノイズの増加、パフォーマンスの劣化といった問題が明らかになりました。これらの課題に対し、統計的学習アルゴリズムを適切に活用し、モデリング対象をテクニカル指標へと再定義し、適切なスケーリングを適用したうえで、機械学習による予測と従来の取引ルールを組み合わせることで、最終的には許容可能なシグナル品質を維持しながら、収益性と取引頻度の大幅な改善を達成しました。

MQL5取引ツール(第12回):相関行列ダッシュボードのインタラクティブ機能の強化

MQL5における相関行列ダッシュボードを強化し、パネルのドラッグ操作、最小化と最大化、ボタンや時間足に対するホバー効果、マウスイベント処理などを追加することで、ユーザー体験の向上を図ります。さらに、相関の強さに基づく銘柄の並び替え(昇順、降順)、相関値表示とp値表示の切り替え、ライトテーマとダークテーマの切り替え、動的なカラー更新も実装します。

共和分株式による統計的裁定取引(第10回):構造変化の検出

本記事では、ペア関係における構造変化を検出するためのChow検定と、構造変化の監視および早期検出のための累積平方和(CUSUM)の適用について解説します。例として、NvidiaとIntelの提携発表および米国政府による対外貿易関税の発表を取り上げ、それぞれ「傾きの反転」と「切片のシフト」の事例として説明します。すべてのPythonテストスクリプトも提供します。

MQL5取引ツール(第11回):ヒートマップおよび標準モード対応相関行列ダッシュボード(ピアソン、スピアマン、ケンドール)

MQL5で相関行列ダッシュボードを構築し、ピアソン、スピアマン、ケンドールの各手法を用いて、指定した時間足およびバー数に基づいて資産間の相関関係を算出します。色の閾値と星印によってp値の有意性を示す標準モードに加え、相関の強さをグラデーションで可視化するヒートマップモードを実装します。さらに、時間足選択ツール、モード切り替え、動的な凡例を備えたインタラクティブなユーザーインターフェースを搭載しており、銘柄間の依存関係を効率的に分析できます。

Python-MetaTrader 5ストラテジーテスター(第4回):テスター入門

シミュレーター上で初めての自動売買ロボットを構築し、MetaTrader 5のストラテジーテスター風にストラテジーテスト処理を実行します。その上で、カスタムシミュレーションで生成された結果を、普段使用しているターミナルの結果と比較します。

MQL5でカスタムインジケーターを作成する(第5回):WaveTrend Crossover Evolution:Canvasを用いたフォグ状グラデーション、シグナルバブル、リスク管理

MQL5におけるSmart WaveTrend Crossoverンジケーターを拡張し、Canvasを用いた描画機能を組み込むことで、霧状のグラデーションオーバーレイ、ブレイクアウトを検出するシグナルボックス、さらに買いシグナルや売りシグナルをバブルや三角形で表示する視覚的アラート機能を追加します。さらに、リスク管理機能として、ローソク足倍率またはパーセンテージに基づいて計算される動的なテイクプロフィットおよびストップロスレベルを導入し、ライン表示およびテーブル表示によって可視化します。加えて、トレンドフィルタリングやボックス延長機能といったオプションも提供します。

MetaTrader 5用シグマスコアインジケーター:単純な統計的異常検出器

MetaTrader 5用の実践的なSigma Score(シグマスコア)インジケーターをゼロから構築し、その指標が本質的に何を測定しているのかを理解します。シグマスコアとは、対数収益率のz得点(直近の値動きが過去の平均から標準偏差でどれだけ乖離しているか)を表すものです。OnInit()、OnCalculate()、OnDeinit()の各コードブロックを一つずつ丁寧に解説しながら実装を進めます。さらに、±2といった閾値の解釈方法や、このシグマスコアを「市場ストレスメーター」として活用し、平均回帰戦略およびモメンタム戦略の双方に応用する方法についても説明します。

Python-MetaTrader 5ストラテジーテスター(第2回):シミュレーターにおけるバー、ティック、組み込み関数のオーバーロード処理

本記事では、Python-MetaTrader 5モジュールが提供する関数に類似した機能を紹介し、使い慣れたインターフェースを備えた、バーおよびティックを内部で独自に処理するシミュレーターを提供します。

MQL5でボラティリティモデルを構築する(第I回):初期実装

本記事では、Pythonのarchパッケージに類似した機能を持つ、ボラティリティモデリング用のMQL5ライブラリを提示します。このライブラリは現在、一般的な条件付き平均モデル(HAR、AR、一定平均、ゼロ平均)および条件付き分散モデル(一定分散、ARCH、GARCH)をサポートしています。

MQL5で他の言語の実用的なモジュールを実装する(第6回):MQL5におけるPython風ファイルI/O操作

複雑なMQL5ファイル操作を簡素化するために、読み書きを容易にするPythonスタイルのインターフェースを構築する方法を紹介します。カスタム関数とクラスを用いて、Pythonの直感的なファイル処理パターンを再現する方法を解説します。その結果、MQL5のファイルI/Oにおいて、よりクリーンで信頼性の高いアプローチが実現しました。

データサイエンスとML(第47回):DeepARモデルによるPythonでの市場予測

DeepARと呼ばれる時系列予測のための優れたモデルを用いて、市場の予測を試みます。DeepARは、ARIMA(自己回帰和分移動平均)やVAR(ベクトル自己回帰)のようなモデルに見られる自己回帰的な性質とディープニューラルネットワークを組み合わせたモデルです。

MQL5でカスタムインジケーターを作成する(第2回):Canvasと針のメカニクスを使ったゲージ型RSIインジケーターの構築

本記事では、MQL5でゲージ型のRSIインジケーターを開発します。このインジケーターは、RSIの値を円形のスケール上の動く針で可視化し、買われすぎと売られすぎのレベルを色分けした範囲と、カスタマイズ可能な凡例を備えています。Canvasクラスを使用して、円弧、目盛り、扇形などの要素を描画し、新しいRSIデータに基づいて滑らかに更新されるようにします。

共和分株式による統計的裁定取引(第9回):バックテストポートフォリオのウェイト更新

本記事では、共和分関係にある銘柄を通じた統計的裁定取引を利用する平均回帰ベースの戦略において、ポートフォリオのウェイト更新をバックテストするためにCSVファイルを使用する方法について説明します。データベースへのローリングウィンドウ固有ベクトル比較(RWEC, Rolling Windows Eigenvector Comparison)の結果入力から、バックテストレポートの比較までを網羅します。その一方で、各RWECパラメータの役割と、それが全体的なバックテスト結果に与える影響を詳しく説明し、相対的なドローダウンの比較がこれらのパラメータをさらに改善するのにどのように役立つかを示します。

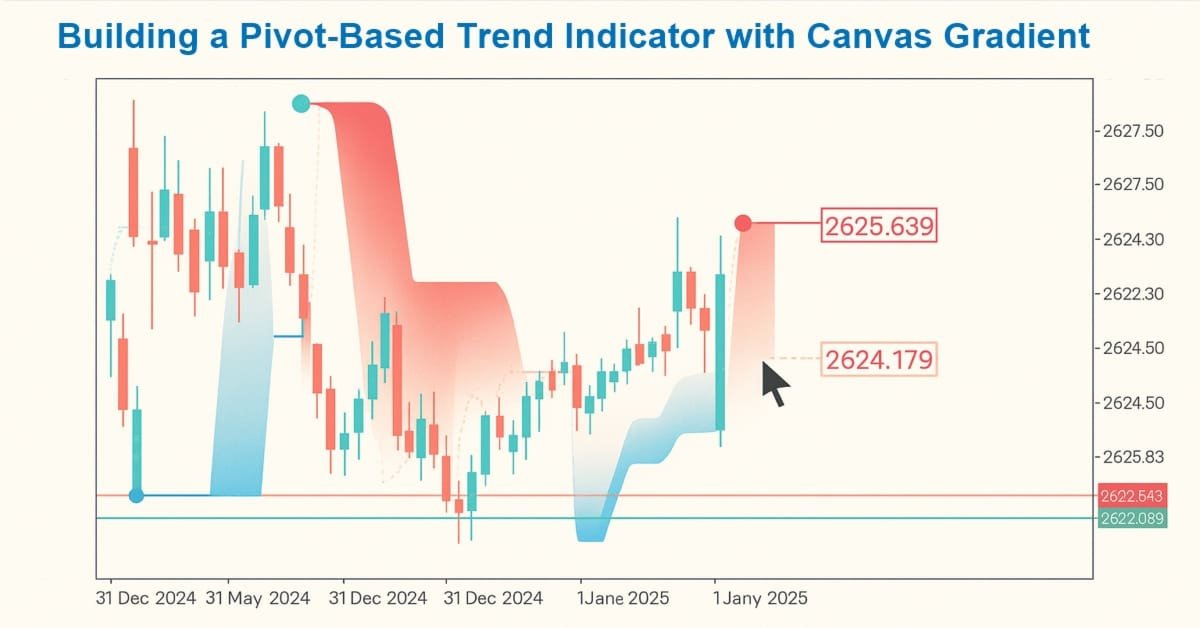

MQL5でカスタムインジケーターを作成する(第1回):Canvasグラデーションを使用したピボットベースのトレンドインジケーターの構築

本記事では、ユーザーが定義した期間にわたって高速ピボットラインと低速ピボットラインを計算し、これらのラインに対する価格の位置に基づいてトレンドの方向を検出し、矢印でトレンドの開始を知らせるとともに、必要に応じて現在のバーを超えてラインを延長するピボットベースのトレンドインジケーターを、MQL5で作成します。このインジケーターは、カスタマイズ可能な色で表示される個別の上昇線と下降線、トレンドの変化に応じて色が変わる点線の高速線、そしてトレンド領域の強調表示を強化するためのCanvasオブジェクトを使用した、線間のオプションのグラデーション塗りつぶしによる動的な可視化をサポートしています。

MQL5入門(第31回):MQL5のAPIとWebRequest関数の習得(V)

WebRequestと外部API呼び出しの使い方を学び、最新のローソク足データを取得し、各値を使用可能な型へ変換し、テーブル形式で整理して保存する方法を解説します。このステップは、取得したデータをローソク足形式で可視化するインジケーターを構築するための基礎となります。

共和分株式による統計的裁定取引(第8回):ポートフォリオのリバランスのためのローリングウィンドウ固有ベクトル比較

本記事では、共和分関係にある株式を用いた平均回帰型統計裁定戦略において、早期の不均衡診断およびポートフォリオリバランスのために、ローリングウィンドウ固有ベクトル比較を用いる手法を提案します。この手法は、従来のインサンプル/アウトオブサンプルADF (IS/OOS ADF)検証と比較されており、固有ベクトルの変化が、IS/OOS ADFが依然としてスプレッドの定常性を示している場合であっても、リバランスの必要性を示唆し得ることを示します。本手法は主に実運用取引の監視を目的としていますが、結論として、固有ベクトル比較をスコアリングシステムに統合することも可能である一方で、その実際のパフォーマンスへの寄与については検証が必要であるとされています。

MQL5で他の言語の実用的なモジュールを実装する(第5回):PythonのLoggingモジュールによるプロ仕様のログ

PythonのloggingモジュールをMQL5と統合することで、トレーダーは体系的なログ管理手法を活用でき、取引活動の監視、デバッグ、記録のプロセスを大幅に簡素化することができます。本記事では、その適応方法について解説し、取引ソフトウェア開発における明確性と整理性を維持するための強力なツールを提供します。

MQL5での取引戦略の自動化(第44回):スイングハイ/ローのブレイクによる性格の変化(CHoCH)検出

この記事では、MQL5で性格の変化(CHoCH)検出システムを開発します。本システムは、ユーザーが設定したバーの長さに基づいてスイングハイとスイングローを特定し、高値には「HH/LH」、安値には「LL/HL」とラベル付けをおこない、トレンド方向を判定します。そして、これらのスイングポイントをブレイクした際にエントリーをおこない、潜在的な反転を示すサインとして活用します。構造が変化した際のブレイクもエントリー対象とします。

プライスアクション分析ツールキットの開発(第53回):サポート・レジスタンスゾーン発見のためのPattern Density Heatmap

本記事では、パターン密度ヒートマップ(Pattern Density Heatmap)を紹介します。これは、繰り返し出現するローソク足パターンの検出結果を、統計的に有意なサポート・レジスタンスゾーンに変換するプライスアクションマッピングツールです。単一のシグナルを個別に扱うのではなく、EAは検出結果を固定価格レンジに集約し、密度をスコア化(必要に応じて直近の重み付けも可能)し、高い時間軸のデータと照合してレベルを確認します。その結果として得られるヒートマップは、市場が過去にどの価格レベルで反応したかを可視化し、売買のタイミング、リスク管理、戦略への信頼性向上に活用できます。あらゆる取引スタイルに対応可能です。

MQL5におけるARIMA予測指標

本記事では、MQL5でARIMA予測インジケーターを実装する方法について説明します。ARIMAモデルがどのように予測を生成するのか、またそれが外国為替市場や株式市場全般にどのように適用できるのかを解説します。さらに、自己回帰(AR)とは何か、自己回帰モデルがどのように予測に利用されるのか、その仕組みについても説明します。

MQL5での取引戦略の自動化(第43回):適応型線形回帰チャネル戦略

本記事では、ユーザー定義期間にわたって回帰直線と標準偏差チャネルを自動的に計算し、明確なトレンドを確認するために傾きが最小閾値を超えた場合にのみ有効化され、さらに価格がチャネル幅の設定可能な割合を超えてブレイクアウトした際にチャネルを動的に再生成または延長する、適応型リニア回帰チャネルシステムをMQL5で実装します。

他言語の実用モジュールをMQL5で実装する(第04回):Pythonのtime、date、datetimeモジュール

MQL5とは異なり、Pythonは、時間の扱いや操作において高い柔軟性と制御性を提供します。本記事では、Pythonのように日付や時刻をより扱いやすくするためのモジュールを、MQL5で実装していきます。

ケンドールのタウ係数と距離相関を用いたVGTの市場ポジショニング分析コード

この記事では、相補的なインジケーターのペアをどのように活用して、過去5年間のVanguard Information Technology Index Fund ETF (VGT)を分析できるかを検討します。具体的には、ケンドールのタウ係数と距離相関という2つの指標を用い、VGTの取引に適したインジケーターの組み合わせだけでなく、それら2つのインジケーターに対するシグナルパターンの最適なペアリングも選定することを目指します。

プライスアクション分析ツールキットの開発(第51回):ローソク足パターン発見のための革新的なチャート検索技術

本記事は、アルゴリズムトレーダー、クオンツ分析担当者、そしてMQL5開発者を対象に、ローソク足パターン認識の理解を深めるための実践的な実装方法を紹介することを目的としています。本記事では、MetaTrader 5向けのCandlePatternSearch.mq5エキスパートアドバイザー(EA)を通じて、古典的なローソク足パターンの検出、可視化、モニタリングをおこなうための完全なフレームワークを詳しく解説します。コードの逐次解説に加え、アーキテクチャ設計、パターン検出ロジック、GUI統合、アラート機能についても説明し、従来のプライスアクション分析を効率的に自動化する方法を示します。

プライスアクション分析ツールキットの開発(第50回):MQL5でのRVGI、CCI、SMA Confluenceエンジンの開発

多くのトレーダーにとって、真の反転を見極めるのは簡単ではありません。本記事では、RVGI、CCI (±100)、およびSMAトレンドフィルタを組み合わせ、単一の明確な反転シグナルを生成するEAを紹介します。EAには、チャート上のパネル、設定可能なアラート、およびすぐにダウンロードしてテスト可能な完全なソースファイルが含まれています。

MQL5とデータ処理パッケージの統合(第6回):市場フィードバックとモデル適応の融合

ライブ取引結果、ボラティリティの変化、流動性の変化といったリアルタイムの市場フィードバックを、適応型モデル学習とどのように統合するかに焦点を当てます。これにより、応答性が高く、自己改善を継続する取引システムを維持することを目指します。

MQL5取引ツール(第10回):視覚的なレベルとパフォーマンス指標を備えた戦略追跡システムの構築

移動平均線のクロスオーバーシグナルを検知し、長期移動平均線でフィルタリングした上で、利益確定(TP)や損切り(SL)をポイント単位で設定して取引をシミュレーションまたは実行し、結果をモニタリングするMQL5戦略トラッカーシステムを開発します。

MQL5での取引戦略の自動化(第39回):信頼区間とダッシュボードを備えた統計的平均回帰

統計的平均回帰取引用のMQL5エキスパートアドバイザー(EA)を開発します。指定期間における平均、分散、歪度、尖度、ジャック=ベラ統計量などのモーメントを算出し、非正規分布を特定するとともに、適応的な閾値を用いた信頼区間に基づいて売買シグナルを生成します。

古典的な戦略を再構築する(第18回):ローソク足パターンの探索

この記事は、新しいコミュニティメンバーが自分自身でローソク足パターンを検索し、発見する手助けを目的としています。ローソク足パターンを記述することは簡単ではなく、手動で探索し、創造的に改善点を見つけ出す必要があります。ここでは、包み線パターンを紹介し、より利益につながる取引応用のためにどのように改善できるかを示します。

MQL5における二変量コピュラ(第2回):MQL5でのアルキメデスコピュラの実装

連載第2回では、二変量アルキメデスコピュラの特性と、それらをMQL5で実装する方法について解説します。また、コピュラを活用したシンプルなペアトレード戦略の開発についても取り上げます。

共和分株式による統計的裁定取引(第7回):スコアリングシステム2

平均回帰戦略、特に共和分に基づく統計的裁定取引において取引対象となる株式バスケットの選定に使用する、追加の2つのスコアリング基準について解説します。前回の記事では、流動性および共和分ベクトルの強度、ならびに時間足とルックバック期間という戦略的基準を紹介しました。本記事ではそれを補完する形で、共和分ベクトルの安定性および平均回帰に要する時間、いわゆる半減期を取り上げます。また、新しいフィルタを適用したバックテスト結果の考察と、その再現に必要なファイルも提供します。

MetaTrader 5機械学習の設計図(第5回):逐次ブートストラップ - ラベルのバイアス除去とリターンの向上

逐次ブートストラップは、金融機械学習におけるブートストラップサンプリングを再構築する手法であり、時間的に重複するラベルを積極的に回避することで、より独立性の高い学習サンプル、より鋭い不確実性推定、そしてより堅牢な取引モデルを実現します。この実践ガイドでは、その直感的な考え方を説明し、アルゴリズムを段階的に示し、大規模データセット向けの最適化コードパターンを提供し、シミュレーションおよび実際のバックテストを通じて測定可能な性能向上を実証します。

プライスアクション分析ツールキットの開発(第48回):加重バイアスダッシュボードを備えた多時間軸ハーモニー指数

本記事では、「多時間軸ハーモニー指数」を紹介します。これはMetaTrader 5向けの高度なエキスパートアドバイザー(EA)で、複数の時間軸からのトレンドの傾向を加重平均し、EMAによって平滑化したうえで、見やすいチャートパネル型ダッシュボードに表示します。さらに、カスタマイズ可能なアラート機能に加え、強いバイアスの閾値を超えた際には自動で売買シグナルをチャート上に描画します。複数時間軸分析を活用し、市場構造に沿ったエントリーを目指すトレーダーに最適なEAです。

MetaTrader 5機械学習の設計図(第4回):金融機械学習パイプラインの隠れた欠陥 - ラベルの同時発生

金融機械学習における重大な欠陥であるラベルの同時発生が、過学習や実運用でのパフォーマンス低下を引き起こす問題をどのように修正するかを解説します。トリプルバリア法を使用すると、学習用ラベルが時間的に重複し、ほとんどの機械学習アルゴリズムにおける核心的な独立同分布(IID)の仮定に違反します。本記事では、サンプル重み付けを用いた実践的な解決策を提示します。具体的には、売買シグナル間の時間的重複を定量化し、各観測値が持つ固有情報を反映したサンプル重みを計算し、scikit-learnでこれらの重みを実装することで、より堅牢な分類器を構築する方法を学びます。これらの手法を習得することで、取引モデルの堅牢性、信頼性、収益性を向上させることができます。

定量的トレンド分析:Pythonで統計情報を収集する

外国為替市場における定量的トレンド分析とは何でしょうか。本記事では、EURUSD通貨ペアにおけるトレンド、その大きさ、分布に関する統計を収集します。利益を生む取引用エキスパートアドバイザー(EA)の開発に、定量的トレンド分析がどのように役立つかも示します。

アルゴリズム取引戦略:AIで金市場の頂点を目指す

本記事では、機械学習を用いた金(ゴールド)の取引戦略作成手法を紹介します。提案された手法は、時系列データをさまざまな角度から分析して予測するアプローチに基づいており、従来の金融時系列の分析と予測のみを用いた取引システム作成手法と比較して、その利点や欠点を明らかにすることができます。