マーケット理論

イントロダクション

マーケットは、関連する法に基づいて実行されるコモディティマネーの関係性のメカニズムで、買い手と売り手をつなぎ、買い価格と売り価格を形成します。価格は、相場の関係のランドマークとして機能します。価格は商品の金銭的な値です。[1].

一般的に、相場には3つの種類があります。:

価格競争に基づいた独占的な競争タイプ。このマーケットでは、売り手の利益は商品価格の増加によって減少する。販売価格からの所得弾力性係数は常に負であり、かつ利益は複雑なパターン以下の販売価格の変化に応じて変化します。この市場の種類は、様々な商品やサービスの市場に共通です。

高い競争が原因で、売り手が商品の販売価格を変更する立場にはない完全競争。価格を変更しようとする試みは、参加者を相場から退場させます。このタイプは、卸売市場で最も一般的です。

売リ手が自分たちの利益になるように価格を設定できる相場。売り手の利益は商品の流通があればあるほど増加します。所得弾力性係数は常にプラスです。

ダウ理論[2]の3のように、価格は市場管理機構において最も重要な役割を果たすと研究者は感じています。価格がどのように相場のメカニズムをコントロールしているか、相場でどのように価格が形成されているのか、その詳細に関してはまだ分かっていません。

この記事の目的:

市場の安定性を確保するために、参加者の利害のバランスの原則に基づいて、市場管理機構における価格の役割を発見。

種類、形成、見た目上における、現実の市場価格と仮想の市場価格間の相互作用のレベルを特定。

現在の価格を変更することによって、それらの相互変換の仕組みを学習し、市場のタイプを識別。

商品市場と外国為替市場間の共通パターンを確立。

トレンドの形成や変化の原因の発見。

エントリーと決済のシグナルの生成。

為替相場でのオペレーション原理を確立。

インジケーターとエキスパートアドバイザーを作成・使用に、市場理論の結論を適用。

参加者の関心を識別することによって、市場の理論の開発を開始します。市場参加者は、物質的および精神的なニーズを満たすために行動すると仮定することは自然です。したがって、市場のすべての側面において利益のバランスを維持するための手段として、売り手と買い手の両方を選択します。市況の利益は、主に物品の販売価格に依存するので、最初このような依存性を識別します。

商品の販売価格の収益依存性

一般的に、リターン(R)を計算するために、すべてのコストの種類(C)(変数(CV)および固定費(CF))は総売上高(S)から控除されます。

![]()

シンプルかつ明白なこの式によって、商品の販売価格(Ps)が変更された場合でも、分析が複雑になることはありません。分かりやすい形で、販売価格の収益依存度を取得してみましょう。

市況販売価格(PS)に販売した商品(Q)の量に依存して需要と供給の法則を反映した双曲線の式で表すことができます。:

![]()

Psで式の両方の部分を掛けることにより、販売価格(Ps)での総売上高(St)の依存性を取得し、QPs= Sとなります。:

![]()

そのため、市場の状況に総売上高(St)の依存販売価格(Ps)は線形であり、今の方程式の係数は、(2)及び(3)の明確な意味を獲得します。すなわち、S係数である最大仮想価格は重要ではない値にPsの無制限の減少によって達成され、それが間接的にこれらの商品のための潜在的な市場の需要を明らかにします。係数Yを商品価格の合計値の弾力性として意味づけし、これは売り値が変化したときに、売値の合計の変化を明らかにします。

明らかに、市況の競争がある場合には弾力性は常にマイナスY ≤ 0となります。売価(Ps)の増加は、取引量の合計の減少になります。逆に、売値の減少は総リターンの増加につながります。

実際にPsとStのn個のデータ配列がある場合、弾力性Yの値と仮想売上Sは最小二乗法を使って定義されます。:

さて、式(3)をゼロにした場合、商品が売れない価格(Pl)の上限が決まります。:

![]()

相場を分析する上で競争レベル(C)の概念を導入し、売値と元値(Po)の差と上限値(Pl)と元値(Po)の比率として数値を決定します。:

例として、現在の実際のCsの値は次のように計算します。:

超過Ps価格(ds)と元値(Po)と上限価格(dl)を入れてみましょう。:

![]()

![]()

![]()

![]()

ただし、:

![]()

ただし、:

![]()

固定コスト(Cf)のインパクトは、固定経費 (df)の係数として計算します。:

![]()

![]()

ただし、:

![]()

dm相場係数を使って定義される市場価格 (Pm)を導入しましょう。:

![]()

ただし、:

さて、最大リターン(Rmax)を保証する最適価格(Popt)の概念を導入する場合、 式(1)は売値(Ps)の値におけるリターン (R)を定義する公式となります。:

![]()

Ps(25)による最初デリバティブをゼロにすると、Poptを決定する比率を得ます。:

実現価格(Dopt)を超える最適レベルの概念は、ここで導入します。

Ps=Popt (25)とすると、最大リターンを定義するフォームが出ます。:

![]()

リターン式 (25)をゼロにすると、2つのブレイクイーブンポイントP1とP2を決定する比率が得られます。:

![]()

![]()

もしくは:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

(25)と(35)を比較して:

![]()

![]()

そのため、市場価格(Pm)は平均であり、最適な実現価格(Popt)は2つの損益分岐点に対応する幾何学的な平均価格の値になります。

フランスの数学者ルイ・コーシー(1789-1857)は、2つの非負の数の算術平均が幾何学的平均以上であること、等式がP1= P2のときのみ成立することと証明しました:

![]()

そのため、商品の最適な実現価格(Popt)は、固定コストと変動コストの実際の値の比率(24)に基づいて、既存のレベルに応じて確立された市場価格(Pm)より常に小さい。:

![]()

![]()

これにより最大リターン (28)の定義比率は次のようになります。:

![]()

一般的に、次のように市場の価格の階層が構築されています:

![]()

条件を満たしたときに、一般的な損益分岐点(Pg)が発生します。

![]()

(23), (24), (26), (27) (39)に基づき、次の式が常に相場に有効であることが分かります。:

![]()

この式 (45) をPoに対して解くことにより、現在の相場の状態を得ることができ、買値もしくは商品価格(Pr)はこの最大値Polを超えません。:

![]()

![]()

![]()

式(28)を固定コスト(Cf)について説くことにより、比率によって制限されていることが分かります。:

![]()

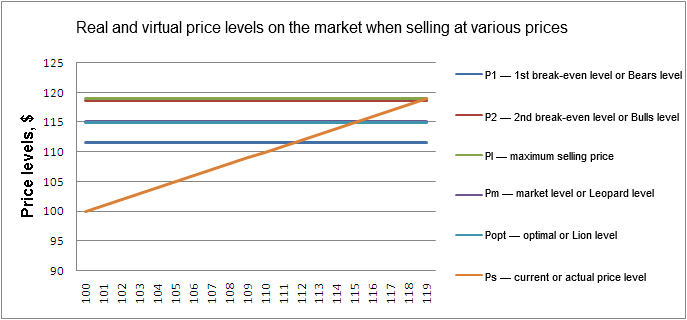

相場での実際の価格と仮想の価格

この分析理論によれば、複数の実価格と仮想価格の水準が形成され、市場で動作しています。それらをリスト化し、簡単な説明をつけてみましょう。

実価格:

Po — 商品の買い値;

Pol — 買値の最大値 — もしこれを超えた場合、比(46) - (48)で定義されるように売りによるリターンは得られない。;

Pv — (21) と (22)によって定義される、変数コストによる買値;

Pfc = df*Po — (20)で定義される、固定コストによる価格;

Ps — 商品の売値

仮想価格レベル:

P1 — (30-34)の計算による、最初のブレイクイーブンポイント、もしくは利益なしレべル;

Popt — この価格で商品を販売するときに最大の利益を得ることを可能にする最適な価格水準は、いくつかの状況でグローバルブレークイーブンレベルになることがあります。 例えば(26)のように計算して、最大変数値および/または固定費に達するときなどがあります。

Pm — (23-24)のような、平均相場価格;

P2 — (30-34)のように、セカンドブレイクイーブン、もしくは利益なしレベル;

Pl — 売値の最大値 — これを超えた場合、(6)のように相場で売ることができない。

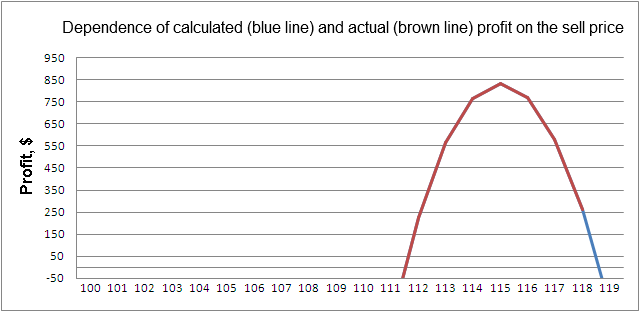

市場で販売した商品の一例を使用した、理論の結論

ここでは、例として、価格水準の値と実際のマッチングと推定リターンを使用します。現在の外国為替市場で、単一の分析例に基づいて、商品やサービスの実際の市場での取引プロセスの状況を分析するというアルゴリズムがどれくらい精確かを確認します。

買い手が(店、スーパーマーケットなどで)で転売するために、価格Po=100ドルで購入するとします。トレードの最初の日の間、売値はPs1=112で売れ、彼はSt1=59300の利益を得ます。次の日、売価をPs2=118まで増やし、St2=8800のリターンになります。税金を含む変動コストは収益の10%です。固定コストは一日当たりCf=200です。

ここで2つ日間における買い手のリターン(R)損益分岐点P1、P2、買い取り価格の最大値(Pol)、変数(Cv)、固定コスト(Cf)を決定しなければなりません。これは最大利益(Pmax)を得るための最適化された価格(Popt)を算出するのに必要です。.

実際の相場理論が実際に発見されることに疑いを残さないアルゴリズムによって解かれる問題です。

| Po | 価格 | Ps | St | Cg | v | Cv | Cf | R | P1 | Popt | Pm | P2 | Pl | R(Ps) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | Ps1 | 112 | 59200 | 52857 | 0.1 | 5920 | 200 | 222.86 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 222.86 |

| 100 | Ps2 | 118 | 8800 | 7458 | 0.1 | 880 | 200 | 262.37 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 262.37 |

| 100 | P1 | 111.5020 | 63383 | 56845 | 0.1 | 633.83 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Popt | 111.0109 | 33908 | 29483 | 0.1 | 339.08 | 200 | 834.79 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 834.79 |

| 100 | P2 | 118.6302 | 3506 | 2955 | 0.1 | 350.6 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Pl | 119.0476 | 0 | 0 | 0.1 | 0 | 200 | -200 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | -200 |

| Pol=103.9723 | Popt | 117.2730 | 14907 | 13216 | 0.1 | 149.07 | 200 | 0 | 117.2730 | 117.2730 | 117.2730 | 117.2730 | 119.0476 | 0 |

| 100 | Popt | 120.9134 | -15672 | -12961 | 0.1857 | -2911 | 200 | 0 | 120.9134 | 120.9134 | 120.9134 | 120.9134 | 119.0476 | 0 |

| 100 | Popt | 115.0109 | 33908 | 29483 | 0.1 | 339.08 | 1034.79 | 0 | 115.0109 | 115.0109 | 115.0109 | 115.0109 | 119.0476 | 0 |

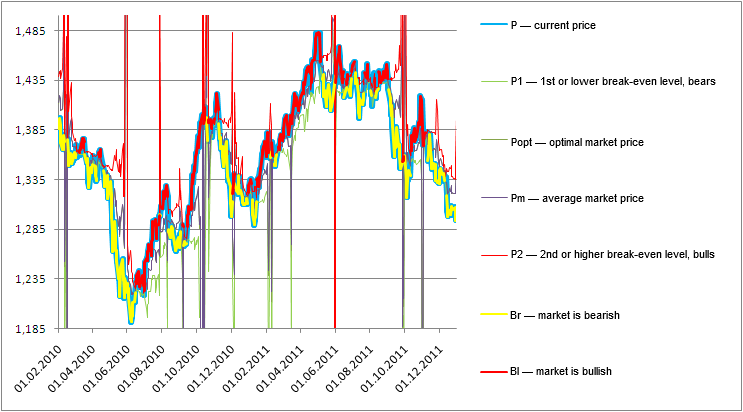

為替相場データでの理論テスト

為替相場でトレーディング手法を開拓し、統計的な優位性を得ようとしているトレーダーにもっともよく知られている相場理論について見ていきましょう。3つの基本理論があります。:

ギャン理論は、モデル、価格、時間比率とその影響に関する体系的な研究です。

エリオット波動 — エリオット氏の研究によると、すべてのトレンドには同じような繰り返しの基本モデルが存在し、2つのタイプに分類される。:

a) インパルスセクション ("Impulse") 5つのセグメントによるトレンドの形成のセクション;

b) コレクティブセクション ("Correction") インパルスの前の3つのセグメント一目均衡表による手法 — "雲"は著者の30年の研究によるものです。

これらには同じ特徴があります。 — 商品やサービスとの実際の取引の処理に実際の接続を示す強力な理論的基盤の欠如。これらの理論は、実践的な調査とその作者の仮定の結果です。さらに、これらは個別のアイディア、すなわち、価格が変化する中で、いくつかの段階や力がパターンに影響を与えているというアイディアの複合体です。著者達は、その段階や力を研究をするために人生をささげました。

理論を適応すれば上手くいくこともありますが、実践的な理論の欠如により、研究者はプラスの結果しか提示しません。実際には上手くいかないこともあり、問題の原因はトレーダーの"間違い"として説明されます。

このようなことがない新しいマーケット理論を提示したいと思います。この理論は、強力な理論的裏付けがあり、実際の商品や為替トレードに則しています。最も賢い人たちが人生をささげたが成功しなかった、3つの仮想価格レベルを使います。

レベルがあります。:

現在の価格レベルにはブル型とベア型が状況に応じて存在します。相場がブル型の場合、価格はベア型になり、逆もまたしかりです。

仮想価格レベルは相場によって形成され、現在の価格と同じように、ブル型とベア型に変わります。

最適なマーケット価格の仮想マネージレベル — ライオンレベル

平均マーケット価格の仮想マネージレベル — レオパードレベル

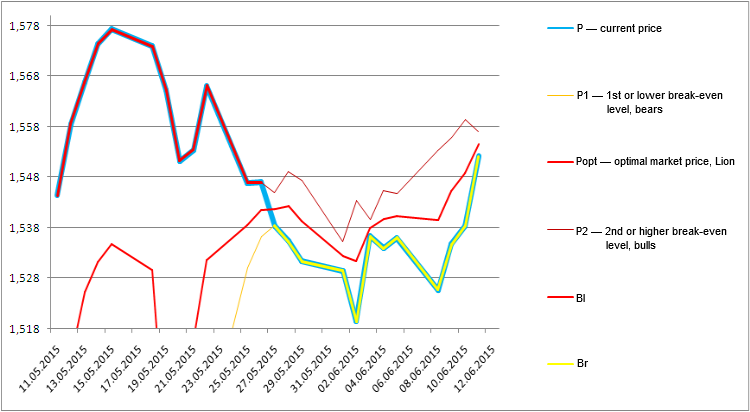

この図は2010と2011の実価格と仮想価格のレベルを相場理論に基づいて表示したものです。:

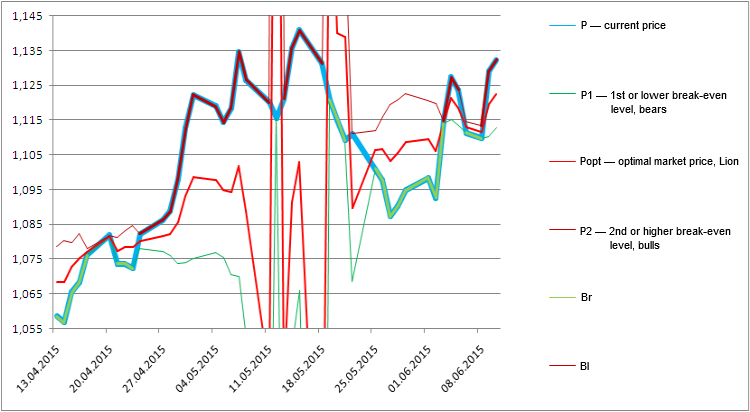

新しいマーケット理論とマーケットエントリー原則に基づいたインジケーターコンセプト

インジケーターを生成するためには、相場の状況を任意の時間で示すことが必要です。つまり、ベア型相場とブル型相場、マーケットのパターン、ラインの動き、トレンドの変化、ブルとベアの対立などです。インジケーターははっきりと相場のエントリーと決済のタイミングとレベルを示さなければなりません。:

- ブルマネージ — 買い;

- ベアマナージ — 売り;

- ライオンマネージ — マーケット外

インジケーターは下記チャートのように見ることができます。

11.06.2015 00:00 の モスクワ EURUSDの相場状況;ブルが相場を牽引しているので買い:

実相場と仮想相場のレベル

| P = P2 (Bull) | Popt (Lion) | Pm (Leopard) | Pvmp = P1 (Bear) |

|---|---|---|---|

| 1,13229 | 1,12255439 | 1,1225962 | 1,11290249 |

GBPUSD. すべてのレベルでライオンレベルが瞬間的にあります。状況がはっきりするまで、買いポジションが推奨されます。:

| P (P2, Bull) | Popt (Lion) | Pm (Leopard) | Pvmp (P1, Bear) |

|---|---|---|---|

| 1,557067 | 1,5546163 | 1,5546183 | 1,55217 |

結論

相場理論は、商品の売値に応じて、利益を得るためのパターン分析に基づいています。マーケットの状態を分析することにより、「それぞれの商品の需要を間接的に反映する最大仮想リターン」や「 "マーケットレべル"と呼ばれる、相場で商品価格の最大値を評価する売値に対するリターンの弾力性」を推定することができます。

今回のように、確立されたレベルで売値を設定するとき、最大利益をもたらす2つの損益分岐点による幾何的な値で表される商品価格の仮想最適レベルは、マーケットで形成されます。さらに、収益情報もまた、相場で形成される平均マーケット価格の仮想レベルによって影響を受け、2つの損益分岐の平均値を表す、ということが分かりました。このレベルは"レオパードレベル"と呼ばれています。

相場の状況に基づいて、それぞれ必要な分析は特定の価格レベルにおけるトレードプロセスを構成します。:

実際の相場での商品やサービスの最良な結果は、最適な商品の価格で取引されることによって達成される。これを"ライオンレベル"と言い、最大リターンを保証します。商業的組織はこの記事を用いて、取引のガイドラインとしても良いでしょう。

実際の価格のレベルとは離れて、3つの仮想レベルがあります。マーケット、ライオン、レオパードレベルは、為替相場で形成されます。価格とマーケットレベルはそれぞれ対立し、ブル型とベア型になります。

為替相場でトレードするとき、相場は最初の下の損益分岐レベル周辺で形成され、価格はベア型になり、相場の下降トレンドが起こる。マーケットレベルがブル型になると、逆になります。2番目の上の損益分岐レベル周辺でトレードをすることが容易な場合、価格はブル型になり、上昇トレンドが形成されます。そして相場はベア型に変化します。これらは仮想ライオンレベルか仮想レオパードレベルによって形成、管理されます。

為替相場でのトレードは3つ目の損益分岐レベル周辺(ライオンレベル)で例外ケースとして行います。この状況は、厳しい平坦な市場を伴います。

通常、トレンドの変化には2通りあります。:

a) どのタイミング、価格レベルでも、ライオン・レオパードのレベルに介入が入ることによって、トレードの過程において、価格の反対側への転移を伴って、現在の価格が売り手と買い手の予想に反して形成されている場合;

b) ライオンレベルでの、価格のブル型からベア型への自主的な転移.

リファレンス

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/1825

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

MetaTrader 5にポジション計算のヘッジシステムが追加されました

MetaTrader 5にポジション計算のヘッジシステムが追加されました

遺伝的アルゴリズムー数学

遺伝的アルゴリズムー数学

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

ユセフ - こんにちは!入札はどうですか?結果は?

生きてるか?市場にいるのか?

ユセフ - こんにちは!入札はどうですか?結果は?

生きてるか?市場にいるのか?

コースを受講する

コースを受講する

時々、あなたが書いているのではないと思えることがある......)

こんな「くだらない」エントリーで...。)

テーマをダウンロード

時々、あなたが書いているのではないと思えることがある......)

このような「間抜け」なエントリーで...。)

テーマをダウンロード

フォーラム上のすべての無駄なスレッドを持ち出す...

あなたは何もすることがない、余分な時間と注意の欠如の多くを持っている?結婚し、あなたは注意と余分な時間を奪われることはありません。

フォーラム上の無意味なスレッドをすべて持ち出す.

あなたは何もすることがなく、多くの余分な時間があり、十分な注意を払っていないのですか?結婚して、あなたは注意と余分な時間を奪われることはありません。

それは、トピックが終了していないように見えた!)

笑ってしまった!)

ありがとう)

PSすでに離婚(または離婚))、息を吐き、慰謝料を支払う、もう一度ありがとう - これまでのところ、私は十分に持っている!