Teoría del mercado

Introducción

El mercado es un mecanismo de relaciones monetarias y mercantiles que funciona sobre la base de unas ciertas leyes propias que unen a los compradores (representates de la demanda) y los vendedores (representates de la oferta), y que forma los precios de objetos de compraventa. El precio es el principal referente de las relaciones mercantiles. Este supone (de acuerdo con la teoría laboral del coste) una expresión monetaria del precio de una mercancía como producto del trabajo [1].

Básicamente, hay tres tipos de mercado:

El mercado de competencia monopolística con formación de precio libre, basado en la competencia de precios, el así llamado mercado de competencia: en este mercado, los ingresos del vendedor disminuyen al subir el precio de venta de la mercancía, y viceversa. El coeficiente de elasticidad de los ingresos del precio de venta siempre es negativo, y el beneficio varía según un complicada ley, conforme va cambiando el precio de venta. Este tipo de mercado es característico para los diversos mercados de mercancías y servicios.

El mercado de competencia perfecta, donde los vendedores no tienen capacidad de cambiar el precio de venta de la mercacncía, debido a la elevada competencia entre vendedores. Cualquier intento de cambiar el precio provocará que el participante se vea obligado a abandonar el mercado. Este tipo es más característico para los mercados mayoristas.

El mercado monopolista, donde un vendedor o grupo de vendedores tiene la posibilidad de establecer el precio de venta de la mercancía que más les beneficie. En estos mercados, los ingresos y el beneficio de los vendedores aumenta a medida que suben los precios de venta de la mercancía, por eso el coeficiente de elasticidad siempre es positivo.

Los investigadores siempre han sentido el papel capital del precio en el mecanismo de gestión del mercado, lo que se conoce como los 3 axiomas de Dow [2]. Sin embargo, hasta el día de hoy sigue siendo un misterio de qué forma consigue el precio controlar el mecanismo del mercado y formar su único valor seguro, en forma de precio de mercado, cuyo nivel forma el mercado de una forma maravillosa, misteriosa, y aún sin aclarar por completo.

Los objetivos del presente artículo son:

Desvelar el papel del precio en el mecanismo de control del mercado, partiendo del principio de equilibrio de sus integrantes, que da estabilidad al mercado.

Desvelar las variedades, la naturaleza de la formación, los motivos de aparición y los grados de interacción de los diferentes niveles de los precios de mercado reales y virtuales.

Desvelar el tipo de mercado según el carácter del cambio del precio actual y mediante el estudio del mecanismo de sus transformaciones mutuas.

Establecer las leyes generales del mercado de mercancías y servicios del mercado fórex.

Desvelar las causas de la formación y el cambio de las tendencias.

Elaborar señales para la entrada en el mercado y la salida del mismo.

Establecer el principio de funcionamiento del mercado fórex.

Estudiar la actualidad y las posibilidades de aplicación de las conclusiones de la teoría del mercado para crear y usar diversos indicadores y asesores en el trading.

Vamos a comenzar la elaboración de la teoría del mercado desvelando los intereses de sus participantes. Resulta natural presuponer que los participantes del mercado se mueven por la posibilidad de obtener beneficios u otro tipo ganancia para la satisfacción de sus necesidades materiales o espirituales. Por eso elegiremos dicha posibilidad como factor para observar el equilibrio de los intereses de las diferentes partes del mercado, tanto de los vendedores, como de los compradores. En condiciones de mercado, el beneficio depende principalmente del precio de venta de la mercancía, por eso vamos a aclarar esta dependencia en primer lugar.

Dependencia entre el beneficio y el precio de venta de una mercancía.

En general, el beneficio R (angl. return) se determina como la diferencia entre las ventas S (sales) y todos los tipos de costes C (costs), que se dividen en variables Cv (variable costs) y fijos Cf (fixed costs):

![]()

Junto con su simpleza y obviedad, esta fórmula universal tradicional del beneficio, incluye además su dependendia del precio de venta de la mercancía Ps (sales price) de forma implícita, lo que dificulta su análisis cuando se cambia Ps. Vamos a intentar obtener la dependencia del precio de venta de forma explícita.

Se sabe que, en condiciones de mercado, la dependencia de la cantidad de mercancía vendida Q con respecto al precio de venta Ps se puede expresar con una ecuación de hipérbola, que refleja la ley de la oferta y la demanda:

![]()

Multiplicando ambas partes de la ecuación por Ps, obtenemos la dependencia de la venta total St con respecto al precio de venta de la mercancía Ps, y dado que QPs = S, entonces:

![]()

Por consiguiente, en condiciones de mercado, la dependencia de la venta total total St con respecto al precio de venta de la mercancía Ps tiene un carácter lineal, dándose la circunstancia de que los coeficientes en las ecuaciones (2) y (3) adquieren un sentido físico claro, más concretamente el coeficiente S supone las ventas totales máximas alcanzadas al darse una disminución ilimitada de Ps, hasta el punto de que sus valores sean insignificantes, y refleja de manera indirecta la necesidad potencial de esta mercancía que tiene el mercado, mientras que el coeficiente Y lo designaremos como la elesticidad de las ventas totales del precio de venta de la mercancía, que refleja numéricamente el cambio de las ventas totales al cambiar el precio de venta de la mercancía en una unidad en la divisa de pago del coste de la mercancía.

Resulta obvio que en condiciones de mercado, en caso de que haya competencia, la elasticidad siempre tiene un valor negativo, es decir Y ≤ 0, y el aumento del precio de venta de la mercancía Ps en una unidad provoca la disminución de las ventas totales en Y unidades en la divisa de pago del coste de la mercancía, y al contrario, la disminución del precio de venta de la mercancía Ps en una unidad provoca el aumento de las ventas totales en Y unidades.

Si hay una matriz de datos reales en una cantidad n de pares de valores Ps y St, los valores numéricos de elasticidad Y y las ventas virtuales S se determinan mediante el método de los mínimos cuadrados:

Ahora, igualando a cero la ecuación (3), encontramos el precio límite de venta de la mercancía Pl (limit realization price), por encima del cual la mercancía no puede ser vendida en este mercado, porque excede su valor límite permitido y, por lo tanto, la mercancía pierde su atractivo para el comprador:

![]()

Vamos a introducir el concepto de competencia en el mercado estudiado C (competition) y vamos a determinar su valor numérico como la relación de la diferencia entre precio de venta de la mercancía y el precio inicial de la mercancía (su precio de compra, o el precio coste de producción) Po (original price), con respecto a la diferencia entre el precio límite de venta de la mercancía Pl y el coste inicial de la mercancía Po:

Por ejemplo, el nivel actual o real de competencia en el mercado Cs, con un precio de venta Ps de la mercancía, lo determinaremos de la siguiente forma:

Vamos a introducir el concepto de exceso del precio de venta Ps de la mercancía ds (degree of excess sales price) sobre su precio de adquisición Po y el concepto de nivel límite de superación del precio dl:

![]()

![]()

![]()

![]()

donde:

Los ingresos netos Sp los presentaremos a través de su parte h en las ventas totales St:

![]()

donde:

![]()

La influencia de los gastos fijos Cf (fixed costs) en los beneficios la consideraremos mediante el coeficiente de gastos fijos df, que determinamos de la forma siguiente:

![]()

![]()

donde:

![]()

Vamos a introducir el concepto de precio de mercado Pm, que determinaremos numéricamente con ayuda del coeficiente de mercado dm de la siguiente forma:

![]()

donde:

Ahora, si introducimos el concepto de precio óptimo de venta Popt, que garantiza la obtención del beneficio máximo Rmax, la ecuación (1) adopta el aspecto de fórmula para determinar el beneficio R con cualquier valor de precio de venta Ps:

![]()

Si igualamos a cero la primera derivada de (25) según Ps, obtenemos la relación para determinar Popt:

Aquí se ha introducido el concepto de nivel óptimo de superación del precio de venta de la mercancía dopt:

Sustituyendo Ps=Popt en (25), obtenemos la expresión para determinar el beneficio máximo:

![]()

Igualando a cero la fórmula de beneficio (25), obtenemos la relación para determinar los dos puntos de ausencia de pérdidas P1 y P2 como solución a la ecuación de segundo grado obtenida en este caso:

![]()

![]()

o:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Comparando (25) y (35), tenemos:

![]()

![]()

Por consiguiente, el precio de mercado Pm es la media aritmética, y el precio óptimo de venta Popt es la media geométrica de los valores de los precios que corresponden a los dos puntos de ausencia de pérdidas.

El matemático francés Louis Cauchy (1789-1857) demostró que la media aritmética de dos números no negativos no es inferior a su media geométrica, y que la igualdad solo puede alcanzarse en el caso P1=P2:

![]()

Por consiguiente, el precio óptimo de venta de la mercancía Popt siempre será menor a un cierto precio de mercado establecido Pm, dependiendo del nivel de competencia formado, y de los valores reales de los gastos fijos y variables con respecto a (24):

![]()

![]()

Ahora la correlación para determinar el beneficio máximo (28) adopta el aspecto:

![]()

En general, la jerarquía de precio en el mercado se construye de la siguiente forma:

![]()

El punto universal de ausencia de pérdidas Pg (general break-even point) se alcanza al cumplir las condiciones:

![]()

Basándonos en (23), (24), (26), (27) y (39), llegamos a la conclusión de que en el mercado siempre se cumple la desigualdad siguiente:

![]()

Tras resolver la desigualdad (45) con respecto a Po, llegamos a la conclusión de que para obtener beneficio en las presentes circunstancias de mercado, el precio de compra o producción de la partida habitual de mercancía Pr (regular price) no deberá superar su valor límite Pol:

![]()

![]()

![]()

Resolviendo la desigualdad (28) con respecto a los gastos fijos Cf, obtenemos que están limitados por la correlación:

![]()

Niveles de precio reales y virtuales en el mercado

En el mercado, de acuerdo con la teoría estudiada, se forman y actúan multitud de niveles de precio, tanto reales, como virtuales. Vamos a enumerar y a dar una breve descripción de todos los niveles de precio.

Niveles reales de precio:

Po — precio de compra o producción (precio coste) de una mercancía;

Pol — precio ideal de la mercancía, por encima del cual no es posible obtener beneficio a través de su reventa en el mercado, se define por la correlación (46) - (48);

Pv — precio de compra teniendo en cuenta la presencia de gastos variables, se define por (21) y (22);

Pfc = df*Po — precio de los gastos fijos teniendo en cuenta la presencia de gastos variables, se define por (20);

Ps — precio de venta de la mercancía.

Niveles virtuales de precio:

P1 — primer punto de ausencia de pérdidas o de ausencia de beneficio, se calcula conforme a (30-34);

Popt — nivel óptimo de precio que permite obtener el máximo beneficio al vender la mercancía a ese precio, en condiciones determinadas puede resultar como nivel global de ausencia de pérdidas, por ejemplo, al alcanzar los valores límite de los gastos variables y/o fijos, se calcula conforme a (26);

Pm — precio medio de mercado, se calcula conforme a (23-24);

P2 — segundo nivel de ausencia de pérdidas o de ausencia de beneficio, se calcula conforme a (30-34);

Pl — precio límite de venta, por encima del cual no se puede vender la mercancía en el mercado, se calcula conforme a (6).

Aprobación de las conclusiones de la teoría usando como ejemplo la venta de una mercancía en el mercado

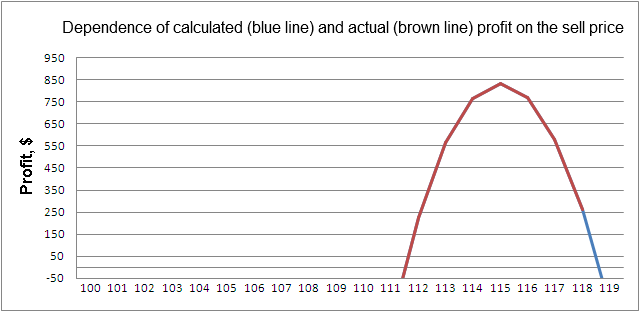

Como ejemplo, mostraremos los valores de los niveles de precio y la coincidencia de los valores del beneficio real y el calculado, y nos convenceremos de la forma tan precisa en que describe y analiza la situación del proceso de comercio en el mercado real de mercancías el agloritmo que ahora analiza el mercado fórex, usando como ejemplo la actividad de un único empresario.

Supongamos que el empresario ha comprado mercancía a un precio de Po=100 dólares por unidad para revenderla en el mercado (en una tienda, supermercado, de mano a mano, etcéra). El primer día de comercio, vendiendo la mercancía a un precio de Ps1=112 dólares por unidad, obtiene unas ganancias de St1=59300 dólares. El segundo día sube el precio de venta hasta los Ps2=118 dólares, y sus ganancias son solo de St2=8800 dólares. Los gastos variables, incluyendo los impuestos, constituyen el 10% de las ganancias, y los gastos fijos se encuentran a un nivel diario de Cf=200 dólares.

Debemos determinar el beneficio del empresario tras 2 días de comercio R, los puntos de ausencia de pérdidas P1, P2, los valores límite del precio de compra de la mercancía Pol, las variables Cv y los gastos fijos Cf, por encima de los cuales es imposible obtener beneficios; también deberemos analizar el mercado y determinar el precio óptimo de venta de la mercancía Popt, que garantiza la obtención del beneficio máximo Pmax.

Aquí tenemos cómo resuelve este problema el algoritmo, después de un breve análisis, a nadie le quedarán dudas de que realmente se ha encontrado la verdadera teoría del mercado:

| Po | Price | Ps | St | Cg | v | Cv | Cf | R | P1 | Popt | Pm | P2 | Pl | R(Ps) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | Ps1 | 112 | 59200 | 52857 | 0.1 | 5920 | 200 | 222.86 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 222.86 |

| 100 | Ps2 | 118 | 8800 | 7458 | 0.1 | 880 | 200 | 262.37 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 262.37 |

| 100 | P1 | 111.5020 | 63383 | 56845 | 0.1 | 633.83 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Popt | 111.0109 | 33908 | 29483 | 0.1 | 339.08 | 200 | 834.79 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 834.79 |

| 100 | P2 | 118.6302 | 3506 | 2955 | 0.1 | 350.6 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Pl | 119.0476 | 0 | 0 | 0.1 | 0 | 200 | -200 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | -200 |

| Pol=103.9723 | Popt | 117.2730 | 14907 | 13216 | 0.1 | 149.07 | 200 | 0 | 117.2730 | 117.2730 | 117.2730 | 117.2730 | 119.0476 | 0 |

| 100 | Popt | 120.9134 | -15672 | -12961 | 0.1857 | -2911 | 200 | 0 | 120.9134 | 120.9134 | 120.9134 | 120.9134 | 119.0476 | 0 |

| 100 | Popt | 115.0109 | 33908 | 29483 | 0.1 | 339.08 | 1034.79 | 0 | 115.0109 | 115.0109 | 115.0109 | 115.0109 | 119.0476 | 0 |

Aprobación de la teoría con datos reales del mercado fórex

Veamos las teorías del mercado más conocidas entre los tráders, que estos tratan de usar para obtener ventajas estadísticas a la hora de organizar un comercio rentable y crear estrategias comerciales rentables en el mercado fórex. Existen tres teorías principales:

La Teoría de Gann es producto del estudio práctico de la correlación de modelos, del precio y del tiempo, así como de la influencia de estas correlaciones en el mercado.

Las Ondas de Elliott. A través de investigaciones prácticas, el señor Elliott llegó a la conclusión de que cualquier tendencia consta de unos mismos modelos (sectores) básicos que se repiten, y que se dividen en dos tipos:

a) el sector de impulso («Impulso»), que consta de 5 segmentos y sirve como sector móvil cuando se desarrolla la tendencia;

b) el sector de corrección («Corrección»), que consta de 3 segmentos y compensa el anterior movimiento de impulso.Estrategia sobre la base del Indicador Ichimoku, con ella se relaciona el concepto de "nube de Ichimoku", que es el producto de 30 años de investigaciones prácticas del autor.

A todos los une una peculiaridad: la ausencia de una base teórica firme, que indique la presencia de las relaciones con el proceso de comercio real de mercancías y servicios. Estas teorías son el producto de investigaciones prácticas y de las suposiciones de sus autores. Además, están empapadas de una sola idea, que es precisamente la comprensión de que alrededor del movimiento del precio existen ciertos niveles y fuerzas que influyen en el carácter del movimiento del precio. Los autores han dedicado toda su vida a la búsqueda febril de las leyes de formación de los niveles y fuerzas mencionados.

La aplicación de las teorías indicadas en la práctica del trading ha fructificado en un éxito cambiante. Sin embargo, debido a la ausencia de teorías fiables, los investigadores han querido ver solo los resultados positivos, sin tener en cuenta los convencionalismos de su uso y las pérdidas reales de recursos, explicando esta circunstancia como una interpretación "incorrecta" por parte del tráder o percibiéndola en este sentido como fruto de las desventajas de uso de esta u otra teoría.

Trataré de transmitir la esencia de una nueva teoría de mercado, libre de los defectos enumerados más arriba. Esta teoría se basa en un poderoso fundamento teórico, y describe de forma igualmente elegante tanto el proceso de comercio real con mercancías, como el proceso de comercio en fórex, tomando como base la interacción del precio con tres niveles virtuales de precios, a cuya búsqueda dedicaron toda su vida las mejores mentes de la humanidad, por desgracia, sin éxito.

Aquí tenemos los niveles:

Nivel de precio actual, que, dependiendo de las circunstancias presentes, puede adoptar la forma de toro u oso, con la particularidad de que, cuando el mercado se encuentra en forma de toro, el precio adopta la forma de oso y al contrario.

El nivel de precio virtual, que forma el propio mercado, y que, al igual que el precio actual, dependiendo de las circunstancias dadas, puede adoptar la forma de toro u oso.

El nivel virtual de control del precio óptimo de mercado es el nivel del león.

El nivel virtual de control del precio medio de mercado es el nivel del leopardo.

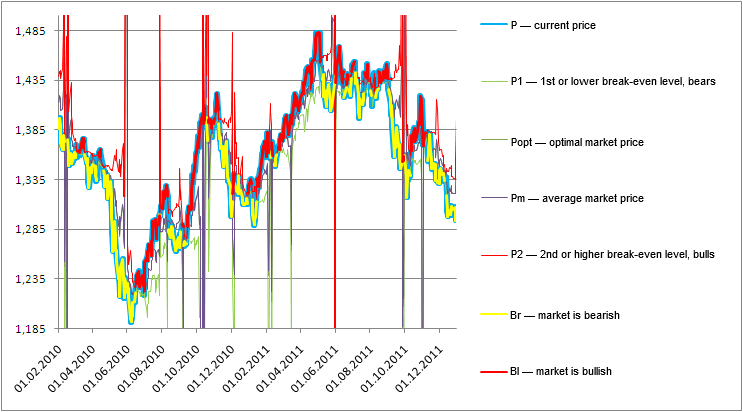

En esta imagen se muestran los niveles virtuales y reales de precio, tomando como base la teoría de mercado estudiada, en el periodo 2010 y 2011:

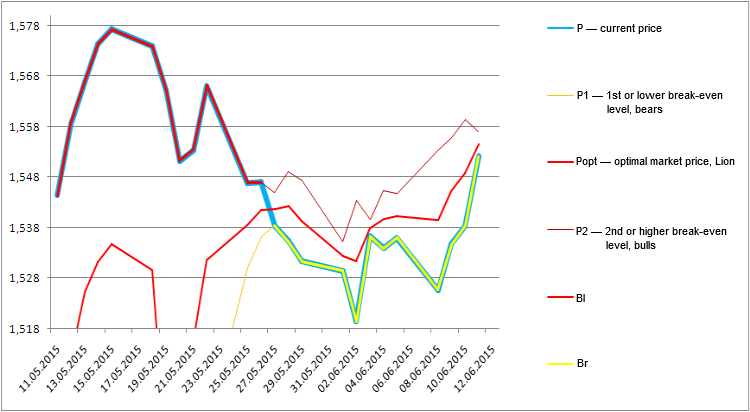

Aspecto del indicador de acuerdo con la nueva teoría de mercado y los principios de entrada y salida en el mismo

Al crear el indicador es necesario tener en cuenta que debe mostrar el estado del mercado en cualquier momento y de forma clara, y más concretamente, si el mercado es del toro o del oso, el carácter del movimiento del precio de mercado y del nivel del león, cómo tiene y ha tenido lugar el cambio de tendencia: de forma tranquila, o como resultado de la lucha entre toros y osos. El indicador debe mostrar de forma clara los momentos y los niveles de entrada en el mercado y de salida del mismo, de acuerdo con el principio:

- el mercado está controlado por los toros — compra;

- el mercado está controlado por los osos — venta;

- el mercado está controlado por los leones — fuera del mercado;

El futuro indicador tendrá el aspecto mostrado en los gráficos adjuntos más abajo.

Estado del mercado a 11.06.2015 00:00 Moscú, EURUSD; recomendación — compra, dado que los toros guían el mercado:

Niveles de los precios reales y virtuales presentes en el mercado en este momento:

| P = P2 (Toro) | Popt (león) | Pm (leopardo) | Рvmp = P1 (Oso) |

|---|---|---|---|

| 1,13229 | 1,12255439 | 1,1225962 | 1,11290249 |

GBPUSD. Pronto todos los niveles podrán reunirse al nivel del león. Por ahora se recomienda comprar, hasta que se aclare la situación.

| P = (P2, Toro) | Popt (león) | Pm (leopardo) | Рvmp (P1, Oso) |

|---|---|---|---|

| 1,557067 | 1,5546163 | 1,5546183 | 1,55217 |

Conclusión

Proponemos una teoría del mercado basada en el análisis de las leyes de obtención de beneficios dependiendo de la venta de mercancía. Hemos establecido que, analizando el estado del mercado, es posible valorar las ganancias virtuales máximas, que reflejan de forma indirecta la necesidad que el mercado tiene de esta mercancía, así como la elasticidad de las ganancias con respecto al precio de venta, que permite valorar el nivel límite del precio de venta de la mercancía en el mercado, llamado el nivel de mercado.

Hemos establecido que en el mercado se forma un nivel virtual óptimo del precio de venta de una mercancía, que constituye el valor medio geométrico de los dos niveles de ausencia de pérdidas y que permite obtener el máximo beneficio cuando se designa un precio de venta de la mercancía a este nivel calculado. Hemos descubierto que en la formación del beneficio influye también el nivel virtual del precio medio de mercado, que se forma en el mercado y que constituye el valor medio arimético de los dos niveles de ausencia de pérdidas. Este nivel ha recibido el nombre de "nivel del leopardo".

Basándonos en el análisis del estado del mercado desde el punto de vista de la necesidad de organizar el proceso de comercio alrededor de ciertos niveles específicos de precio en el mercado, se ha desvelado lo siguiente:

En el mercado real de mercancías y servicios, los mejores resultados los da la organización del comercio alrededor del nivel óptimo de precio de venta de la mercancía, llamado nivel del león, que garantiza la obtención del máximo beneficio. Las organizaciones comerciales pueden regirse por las conclusiones del presente artículo para optimizar el proceso del comercio.

En el mercado fórex, aparte del nivel factual del precio real, se forman y actúan también los 3 niveles enumerados más arriba: el nivel de mercado, el del león y el del leopardo, dándose la circunstancia de que los niveles de precio y de mercado, siendo niveles antagónicos, pueden adoptar alternativamente la forma de toros y osos.

Cuando el comercio en el mercado fórex se organiza alrededor del primero, el nivel inferior de ausencia de pérdidas, el precio adopta la forma del oso e intenta ocupar este nivel, se forma la tendencia descendente en el mercado, y el nivel del mercado se convierte en toro, y al contrario, cuando resulta más beneficioso organizar el comercio alrededor del segundo, el nivel superior de ausencia de pérdidas, el precio adopta la forma del toro e intenta ocupar este nivel, se forma la tendencia ascendente en el mercado, y el nivel del mercado adopta la forma del oso. Todas estas metamorfosis se organizan y controlan a través de los niveles virtuales del león y el leopardo.

El comercio en el mercado fórex se puede organizar también, en casos extraordinarios, alrededor del tercer nivel global de ausencia de pérdidas, el nivel del león. En este caso, en el mercado reina un estricto flat.

El cambio de tendencia, normalmente, puede suceder de dos fomas:

a) en cualquier momento en cualquier nivel de precio, mediante la intervención brusca de los niveles de control del león y el leopardo en el proceso de comercio con la consiguiente transmisión del control del precio al lado opuesto y/o la consecuente batalla entre lados antagónicos: el precio actual, formado por vendedores y compradores, y el mercado, con un resultado imprevisible;

b) la transmisión voluntaria del control del precio de los toros a los osos en el nivel del león.

Literatura

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/1825

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

¿Qué significan los números de las pruebas del Asesor Experto?

¿Qué significan los números de las pruebas del Asesor Experto?

Diagnóstico de mercado por pulsos

Diagnóstico de mercado por pulsos

Características de los Asesores Expertos

Características de los Asesores Expertos

Asesores Expertos basados en sistemas populares de trading, y un poco de alquimia en la optimización de robots (Parte III)

Asesores Expertos basados en sistemas populares de trading, y un poco de alquimia en la optimización de robots (Parte III)

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Yusuf - ¡buenas tardes! ¿Qué hay de la puja? ¿Algún resultado?

¿Están vivos? ¿En el mercado?

Yusuf, ¡buenas tardes! ¿Qué hay de la puja? ¿Algún resultado?

¿Están vivos? ¿En el mercado?

Haz el curso

Haz el curso

a veces parece que no eres tú quien escribe....)

con entradas tan "estúpidas".... )

¡¡¡descarga el tema!!!

A veces parece que no eres tú quien escribe....)

con entradas tan "tontas".... )

¡¡¡descarga el tema!!!

Recoger todos los hilos inútiles en el foro ...

¿No tienes nada que hacer, mucho tiempo extra y falta de atención? Cásate, y no se le privará de la atención y el exceso de tiempo.

Saca a relucir todos los hilos sin sentido del foro...

¿No tienes nada que hacer, mucho tiempo extra y poca atención? Cásate y no te faltará atención ni tiempo de sobra.

¡¡¡parecía que el tema no está terminado !!! )

¡Me he reido! )

gracias. )

¡PS ya divorciado (o divorciado )), exhalado, el pago de la pensión alimenticia, gracias de nuevo - hasta ahora he tenido suficiente!