Теория рынка

Введение

Рынок — это механизм товарно-денежных отношений, действующий на базе присущих им законов, связывающий покупателей (представителей спроса) и продавцов (представителей предложения) и формирующий цены на объекты купли-продажи. Цена — главный ориентир рыночных отношений. Она представляет собой (в соответствии с трудовой теорией стоимости) денежное выражение стоимости товара как продукта труда [1].

В основном, рынки бывают трех типов:

Рынок монополистической конкуренции со свободным ценообразованием, основанным на конкуренции цен, так называемый конкурентный рынок — на этом рынке доход продавца уменьшается при повышении цены реализации товара и наоборот. Коэффициент эластичности дохода от цены реализации всегда является отрицательным, а прибыль изменяется по сложной закономерности по мере изменения цены реализации. Этот тип рынка характерен для различных рынков товаров и услуг.

Рынок совершенной конкуренции, где продавцы не в состоянии изменять цену реализации товара из-за наличия высокой конкуренции среди продавцов. Любые попытки изменить цену приводят к тому, что участник вынужден будет покинуть рынок. Этот тип наиболее характерен для оптовых рынков.

Монопольный рынок, где продавец или группа продавцов имеют возможность назначать наиболее выгодную им цену реализации товара. На подобных рынках доход и прибыль продавцов увеличивается по мере повышения цены реализации товара, и поэтому коэффициент эластичности всегда является положительным.

Исследователи чувствовали главенствующую роль цены в механизме управления рынком, что известно как 3 аксиомы Доу [2]. Однако до сих пор оставалось неизвестным, каким образом цене удается управлять рыночным механизмом и формировать единственно верное свое значение в виде рыночной цены, уровень которой чудесным, таинственным и до конца не выясненным способом формирует рынок.

Целями настоящей статьи являются:

Выяснение роли цены в механизме управления рынком исходя из принципа равновесия интересов его участников, придающего рынку стабильность.

Выявление разновидностей, природы образования, причин возникновения и степени взаимодействия различных уровней реальных и виртуальных рыночных цен.

Выявление типа рынка по характеру изменения текущей цены и путем изучения механизма их взаимопревращения.

Установление общих закономерностей рынка товаров и услуг и рынка Форекс.

Выяснение причин образования и смены трендов.

Выработка сигналов на вход в рынок и выхода из него.

Установление принципа работы рынка Форекс.

Изучение актуальности и возможности применения выводов теории рынка с целью создания и использования различных индикаторов и советников в трейдинге.

Разработку теории рынка начнем с выявления интересов его участников. Естественно предположить, что участниками рынка движет возможность получения прибыли или иной выгоды для удовлетворения своих материальных и духовных потребностей. Поэтому выберем ее в качестве фактора соблюдения баланса интересов сторон рынка, как продавцов, так и покупателей. В рыночных условиях прибыль в основном зависит от цены реализации товара, поэтому сначала выявим эту зависимость.

Зависимость прибыли от цены реализации товара

В общем случае прибыль R (англ. return) определяется как разность между общей выручкой S (sales) и всеми видами расходов C (costs), которые делятся на переменные Cv (variable costs) и постоянные Cf (fixed costs):

![]()

Наряду с простотой и очевидностью, данная всеобъемлющая традиционная формула прибыли включает в себя также и ее зависимость от цены реализации товара Ps (sales price) в неявной форме, что осложняет ее анализ при изменении Ps. Попробуем получить зависимость прибыли от цены реализации в явном виде.

Известно, что в рыночных условиях зависимость количества реализованного товара Q от цены реализации Ps можно выразить уравнением гиперболы, отражающей закон спроса и предложения:

![]()

Умножив обе части уравнения на Ps, получим зависимость общей выручки St от цены реализации товара Ps, и поскольку QPs = S, то:

![]()

Следовательно, в рыночных условиях зависимость общей выручки St от цены реализации товара Ps имеет линейный характер, причем теперь коэффициенты в уравнениях (2) и (3) приобретают четкий физический смысл, а именно — коэффициент S представляет собой максимальную виртуальную выручку, достигаемую при неограниченном снижении Ps вплоть до ничтожных ее значений, и косвенно отражает потенциальную потребность рынка в данном товаре, а коэффициент Y обозначим как эластичность общей выручки от цены реализации товара, которая численно отражает изменение общей выручки при изменении цены реализации товара на единицу в расчетной валюте стоимости товара.

Очевидно, что в рыночных условиях при наличии конкуренции эластичность всегда имеет отрицательное значение, т.е. Y ≤ 0, и увеличение цены реализации товара Ps на единицу приводит к уменьшению общей выручки на Y единиц в расчетной валюте стоимости товара, и наоборот, уменьшение цены реализации товара Ps на единицу приводит к увеличению общей выручки на Y единиц.

При наличии массива фактических данных в количестве n пар значений Ps и St численные значения эластичности Y и виртуальной выручки S определяются методом наименьших квадратов:

Теперь, приравнивая к нулю уравнение (3), находим предельную цену реализации товара Pl (limit realization price), свыше которой товар не может быть реализован на данном рынке по причине превышения ее допустимого значения и потери привлекательности товара со стороны покупателей:

![]()

Введем понятие уровня конкуренции на рассматриваемом рынке C (competition) и определим его численное значение как отношение разности цены реализации товара и первоначальной стоимости товара (цены его покупки или себестоимости производства) Po (original price) к разности предельной цены реализации товара Pl и первоначальной стоимости товара Po:

Например, текущий или фактический уровень конкуренции на рынке Cs при цене реализации Ps товара определим следующим образом:

Введем понятие уровня превышения цены реализации Ps товара ds (degree of excess sales price) над ценой его приобретения Po и понятие предельного уровня превышения цены dl:

![]()

![]()

![]()

![]()

где:

Чистую выручку Sp представим через ее долю h в общей выручке St:

![]()

где:

![]()

Влияние на прибыль постоянных расходов Cf (fixed costs) учтем посредством коэффициента постоянных расходов df, который определим следующим образом:

![]()

![]()

где:

![]()

Введем понятие рыночной цены Pm, которую численно определим посредством рыночного коэффициента dm следующим образом:

![]()

где:

Теперь уравнение (1) принимает вид формулы для определения прибыли R при любых значениях цены реализации Ps, если ввести понятие оптимальной цены реализации Popt, гарантирующей получение максимальной прибыли Rmax:

![]()

Приравнивая к нулю первую производную от (25) по Ps, получим соотношение для определения Popt:

Здесь введено понятие оптимального уровня превышения цены реализации товара dopt:

Подставляя Ps=Popt в (25), получим выражение для определения максимальной прибыли:

![]()

Приравнивая к нулю формулу прибыли (25), получим соотношения для определения двух точек безубыточности P1 и P2 как решения получаемого при этом квадратного уравнения:

![]()

![]()

или:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Сравнивая (25) и (35), имеем:

![]()

![]()

Следовательно, рыночная цена Pm — есть среднее арифметическое, а оптимальная цена реализации Popt — среднее геометрическое, значений цен, соответствующих двум точкам безубыточности.

Французский математик Луи Коши (1789-1857) доказал, что среднее арифметическое двух неотрицательных чисел не меньше их среднего геометрического, и равенство может быть достигнуто только в случае P1=P2:

![]()

Следовательно, оптимальная цена реализации товара Popt всегда меньше некоторой установившейся рыночной цены Pm в зависимости от сложившегося уровня конкуренции, фактических значений постоянных и переменных расходов по соотношению (24):

![]()

![]()

Теперь соотношение для определения максимальной прибыли (28) принимает вид:

![]()

В общем случае ценовая иерархия на рынке выстраивается следующим образом:

![]()

Всеобщая точка безубыточности Pg (general break-even point) наступает при выполнении условия:

![]()

На основании (23), (24), (26), (27) и (39) заключаем, что на рынке всегда выполняется неравенство:

![]()

Решая неравенство (45) по отношению к Po, приходим к выводу, что для получения прибыли в сложившихся рыночных условиях, цена покупки или производства очередной партии товара Pr (regular price) не должна превышать ее предельного значения Pol:

![]()

![]()

![]()

Решая неравенство (28) по отношению к постоянным расходам Cf, получаем, что они ограничены соотношением:

![]()

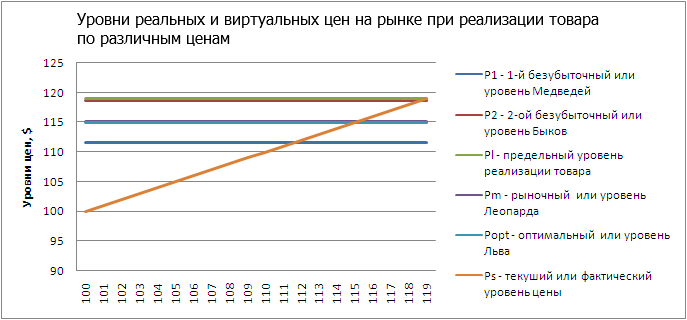

Реальные и виртуальные уровни цен на рынке

На рынке, согласно рассматриваемой теории, формируются и действуют множество уровней цен, как реальных, так и виртуальных. Перечислим и дадим краткую характеристику всем уровням цен.

Реальные уровни цен:

Po — цена покупки или производства (себестоимость) товара;

Pol — предельная цена покупки товара, свыше которой на рынке невозможно получать прибыль от ее перепродажи, определяется по соотношениям (46) - (48);

Pv — цена покупки с учетом наличия переменных расходов, определяется по (21) и (22);

Pfc = df*Po — цена постоянных расходов с учетом наличия переменных расходов, определяется по (20);

Ps — цена реализации товара.

Виртуальные уровни цен:

P1 — первый уровень безубыточности или бесприбыльности, рассчитывается по (30-34);

Popt — оптимальный уровень цены, позволяющий получать максимальную прибыль при реализации товара по этой цене, при определенных условиях может оказаться глобальным уровнем безубыточности, например, при достижении предельных значений переменных и/или постоянных расходов, рассчитывается по (26);

Pm — средняя рыночная цена, рассчитывается по (23-24);

P2 — второй уровень безубыточности или бесприбыльности, рассчитывается по (30-34);

Pl — предельная цена реализации, свыше которой товар на рынке невозможно реализовать, рассчитывается по (6).

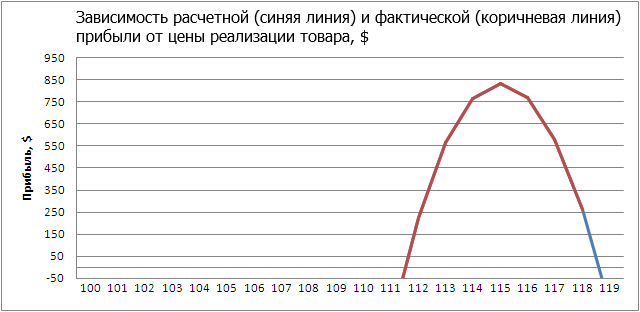

Апробация выводов теории на примере реализации товара на рынке

В качестве примера покажем значения уровней цены и совпадение фактических и расчетных значений прибыли и убедимся, как точно описывает и анализирует ситуацию процесса торговли на реальном рынке товаров и услуг алгоритм, который сейчас анализирует рынок Форекс, на примере анализа деятельности отдельно взятого предпринимателя.

Предположим, что предприниматель закупил товар по цене Po=100 долларов за единицу с целью его перепродажи на рынке (в магазине, супермаркете, с рук и т.д.). За первый день торговли, продавая товар по цене Ps1=112 долларов за единицу, получил доход St1=59300 долларов. На второй день он поднял цену реализации до Ps2=118 долларов, и его доход составил всего St2=8800 долларов. Переменные расходы, включая налоги, составляют 10% от дохода, а постоянные расходы ежедневно находятся на уровне Cf=200 долларов.

Требуется определить прибыль предпринимателя за 2 дня торговли R, точки безубыточности P1, P2, предельные значения цены покупки товара Pol, переменных Cv и постоянных расходов Cf, свыше которых невозможно выйти в прибыль, а также проанализировать рынок и определить оптимальную цену реализации товара Popt, гарантирующую получение максимальной прибыли Pmax.

Вот как решает эту проблему алгоритм, после анализа которого ни у кого не останется сомнения в том, что действительно найдена истинная теория рынка:

| Po | Price | Ps | St | Cg | v | Cv | Cf | R | P1 | Popt | Pm | P2 | Pl | R(Ps) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | Ps1 | 112 | 59200 | 52857 | 0.1 | 5920 | 200 | 222.86 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 222.86 |

| 100 | Ps2 | 118 | 8800 | 7458 | 0.1 | 880 | 200 | 262.37 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 262.37 |

| 100 | P1 | 111.5020 | 63383 | 56845 | 0.1 | 633.83 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Popt | 111.0109 | 33908 | 29483 | 0.1 | 339.08 | 200 | 834.79 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 834.79 |

| 100 | P2 | 118.6302 | 3506 | 2955 | 0.1 | 350.6 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Pl | 119.0476 | 0 | 0 | 0.1 | 0 | 200 | -200 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | -200 |

| Pol=103.9723 | Popt | 117.2730 | 14907 | 13216 | 0.1 | 149.07 | 200 | 0 | 117.2730 | 117.2730 | 117.2730 | 117.2730 | 119.0476 | 0 |

| 100 | Popt | 120.9134 | -15672 | -12961 | 0.1857 | -2911 | 200 | 0 | 120.9134 | 120.9134 | 120.9134 | 120.9134 | 119.0476 | 0 |

| 100 | Popt | 115.0109 | 33908 | 29483 | 0.1 | 339.08 | 1034.79 | 0 | 115.0109 | 115.0109 | 115.0109 | 115.0109 | 119.0476 | 0 |

Апробация теории на реальных данных рынка Форекс

Рассмотрим наиболее известные среди трейдеров теории рынка, которые они пытаются использовать для получения статистического преимущества при организации прибыльной торговли и создания на их основе прибыльных торговых стратегий на рынке Форекс. Существует три основных теории:

Теория Ганна является продуктом практического изучения соотношений модели, цены и времени, а также влияния этих соотношений на рынок.

Волны Эллиотта — путем практических изысканий г-н Эллиот пришел к выводу, что любой тренд состоит из одних и тех же повторяющихся базовых моделей (участков), которые делятся на два типа:

а) импульсный участок («Импульс»), состоящий из 5 сегментов и служащий движущим участком при развитии тренда;

б) коррекционный участок («Коррекция»), состоящий из 3 сегментов и компенсирующий предыдущее импульсное движение.Стратегия на основе Индикатора Ишимоку — с ней связано понятие "облако Ишимоку", являющееся продуктом 30-летних практических изысканий автора.

Их всех объединяет одна особенность — отсутствие прочной теоретической базы, указывающей на наличие связи с процессом реальной торговли товарами и услугами. Эти теории являются продуктом практических изысканий и предположений их авторов. Кроме того, они пронизаны единой мыслью, а именно пониманием того, что вокруг движения цены существуют какие-то уровни и силы, воздействующие на характер движения цены, и авторы посвятили всю свою жизнь на лихорадочный поиск закономерностей образования указанных уровней и сил.

Применение указанных теорий в практике трейдинга приводило к переменному успеху, однако из-за отсутствия более надежных теорий исследователи хотели видеть только положительные результаты, не считаясь с условностью их применения и реальными потерями средств, объясняя это обстоятельство "неправильным" толкованием со стороны трейдера или представляя это как издержки применения той или иной теории.

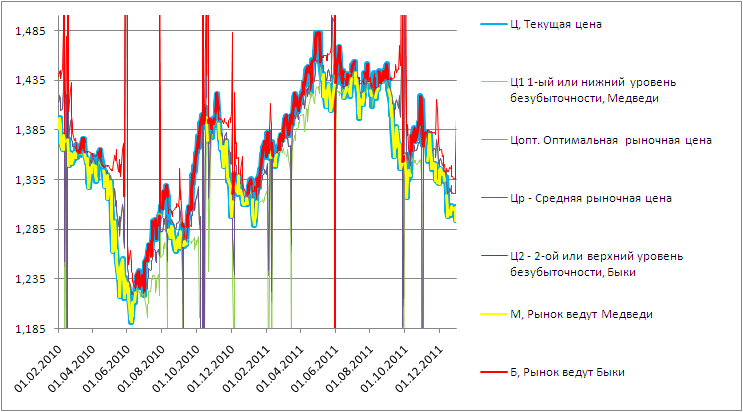

Я стараюсь донести сущность новой теории рынка, свободной от указанных выше недостатков. Эта теория базируется на мощном теоретическом фундаменте, одинаково изящно описывает как процесс реальной торговли товарами, так и торговли на Форекс, на основе взаимодействия цены с тремя виртуальными уровнями цен, на поиск которых лучшие умы человечества посвятили всю свою жизнь, но, увы, так и не нашли.

Вот эти уровни:

Уровень текущей цены, которая в зависимости от сложившейся обстановки может принять образ быков или медведей, причем, когда рынок находится в образе быков, цена принимает образ медведей и наоборот.

Виртуальный уровень цены, которую формирует сам рынок, и которая, как и текущая цена, в зависимости от сложившейся обстановки может принять образ быков или медведей.

Виртуальный управляющий уровень оптимальной рыночной цены — уровень льва.

Виртуальный управляющий уровень средней рыночной цены — уровень леопарда.

На этом рисунке приведены реальный и виртуальные уровни цены на базе рассматриваемой теории рынка за 2010 и 2011 годы:

Вид индикатора по новой теории рынка и принципы входа в рынок и выхода из него

При создании индикатора необходимо иметь ввиду, что он должен в любой момент времени отчетливо показывать состояние рынка, а именно — медвежий рынок или бычий, характер движения рыночной цены и уровня льва, как происходила и происходит смена тренда — мирным путем или в результате борьбы быков и медведей. Индикатор должен четко указывать на моменты и уровни входа в рынок и выхода из него по принципу:

- рынком управляют быки — покупка;

- рынком управляют медведи — продажа;

- рынком управляет лев — вне рынка.

Будущий индикатор будет иметь вид, показанный на нижеприведенных графиках.

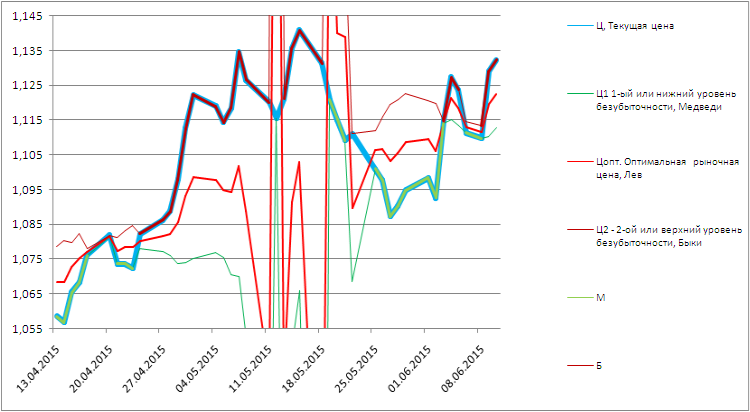

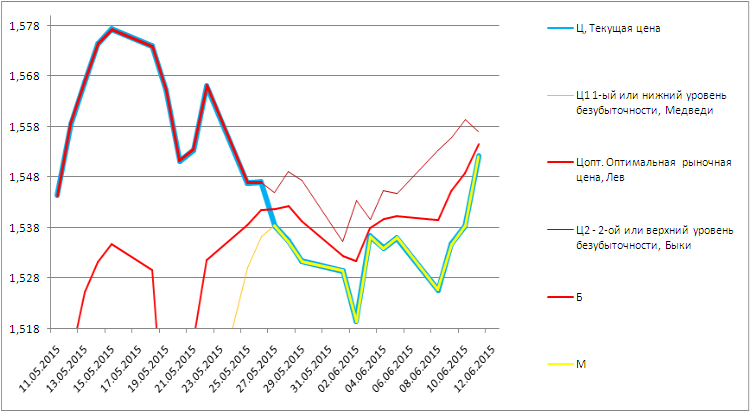

Состояние рынка на 11.06.2015 00:00 МСК, EURUSD; рекомендация — покупка, поскольку рынок ведут быки:

Уровни реальных и виртуальных цен, сложившихся на рынке на данный момент:

| Ц = Ц2 (Б) | Цопт (лев) | Цр (леоп.) | Р = Ц1 (М) |

|---|---|---|---|

| 1,13229 | 1,12255439 | 1,1225962 | 1,11290249 |

GBPUSD. Все уровни скоро могут собраться на уровне льва. Пока рекомендуется покупка, до выяснения ситуации:

| Ц (Ц2, Б) | Цопт (лев) | Цр (леоп.) | Р (Ц1, М) |

|---|---|---|---|

| 1,557067 | 1,5546163 | 1,5546183 | 1,55217 |

Заключение

Предлагаемая теория рынка основана на анализе закономерностей получения прибыли в зависимости от цены реализации товара. Установлено, что, анализируя состояние рынка, можно оценить максимальный виртуальный доход, косвенно отражающий потребность рынка в данном товаре, и эластичность дохода по отношению к цене реализации, которая позволяет оценить предельный уровень цены реализации товара на рынке, названный уровнем рынка.

Установлено, что на рынке формируется виртуальный оптимальный уровень цены реализации товара, представляющий собой среднее геометрическое значение двух уровней безубыточности и позволяющий получить максимальную прибыль при назначении цены реализации товара на этом расчетном уровне. Выявлено, что на формирование прибыли влияет также виртуальный уровень средней рыночной цены, которая формируется на рынке и представляет собой среднее арифметическое значение двух уровней безубыточности. Этот уровень получил название "уровень леопарда".

На основе анализа состояния рынка с точки зрения необходимости организации процесса торговли вокруг специфических уровней цены на рынке выявлено следующее:

На реальном рынке товаров и услуг наилучшие результаты дает организация торговли вокруг оптимального уровня цены реализации товара, названного уровнем льва, который гарантирует получение максимальной прибыли. Коммерческие организации могут руководствоваться выводами настоящей статьи для оптимизации процесса торговли.

На рынке Форекс, кроме реального уровня фактической цены, формируются и действуют еще 3 вышеперечисленных виртуальных уровня: уровень рынка, льва и леопарда, причем уровни цены и рынка, являясь противоборствующими уровнями, могут поочередно принимать образ быков и медведей.

Когда торговля на рынке Форекс организовывается вокруг первого, нижнего уровня безубыточности, цена принимает образ медведей и стремится занять этот уровень — образуется нисходящий тренд на рынке, а уровень рынка принимает образ быков, и напротив, когда оказывается выгоднее организовать торговлю вокруг второго, верхнего уровня безубыточности, цена принимает образ быков, стремясь занять этот уровень — образуется восходящий тренд на рынке, а уровень рынка принимает образ медведей. Все эти метаморфозы организовываются и управляются виртуальными уровнями льва и леопарда.

На рынке Форекс торговля может организовываться в исключительных случаях и вокруг третьего, глобального уровня безубыточности — уровня льва. В этом случае на рынке обычно воцаряется жестокий флэт.

Смена тренда, как правило, может происходить двумя способами:

а) в любой момент времени на любом уровне цены путем резкого вмешательства управляющих уровней льва и леопарда в процесс торговли с последующей передачей управления ценой противной стороне и/или последующей борьбой противоборствующих сторон: текущей цены, которую формируют продавцы и покупатели, и рынка с непредсказуемыми результатами;

б) добровольная передача управления ценой от быков к медведям на уровне льва.

Литература

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Юсуф - добры день! Ну что там по торгам! Есть результат?

Вы живы? В рынке?

Юсуф - добры день! Ну что там по торгам! Есть результат?

Вы живы? В рынке?

Пройди курс

Пройди курс

порой кажется что вы это не вы пишете....)

с такими "тупыми" заходами.... )

качнуть то надо тему!!!

порой кажется что вы это не вы пишете....)

с такими "тупыми" заходами.... )

качнуть то надо тему!!!

Подыми все бестолковые темы на форуме ...

Тебе нечем заняться, много лишнего времени и не хватает внимания? Женись, и не будешь обделён вниманием и избытка времени.

Подыми все бестолковые темы на форуме ...

Тебе нечем заняться, много лишнего времени и не хватает внимания? Женись, и не будешь обделён вниманием и избытка времени.

казалось что тема не добита!!! )

поржал! )

спс. )

ПС уже развёлся (или развели )), выдохнул, плачу алименты, спасибо еще раз - пока сыт!