Artículos sobre automatización de sistemas comerciales en el lenguaje MQL5

Lea los artículos sobre los sistemas de trading basados en las ideas muy variadas. Usted sabrá cómo usar los métodos estadísticos y los patrones en los gráficos de velas japonesas, cómo filtrar las señales y para qué sirven los indicadores semafóricos.

A través del Asistente MQL5 Usted aprenderá a crear los robots sin acudir a la programación para evaluar rápidamente las ideas comerciales, así como sabrá qué es lo que representan los algoritmos genéticos.

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Aprendiendo a diseñar un sistema de trading con las Bandas de Bollinger

En este artículo, hablaremos sobre las Bandas de Bollinger, uno de los indicadores más populares en el mundo del trading. Asimismo, trataremos el análisis técnico y veremos cómo diseñar un sistema de trading algorítmico basado en el indicador de las Bandas de Bollinger.

El enfoque econométrico en la búsqueda de leyes de mercado: autocorrelación, mapas de calor y diagramas de dispersión

Investigación ampliada de características estacionales: autocorrelación, mapas de calor y diagramas de dispersión. El objetivo de este artículo es mostrar que la "memoria del mercado" tiene un carácter estacional que se muestra a través de la maximización de la correlación de los incrementos de orden aleatorio.

Aprendiendo a diseñar un sistema de trading con ATR

En este artículo, analizaremos una nueva herramienta técnica que puede usarse en el trading. Esta es una continuación de nuestra serie para aprender a diseñar sistemas de trading sencillos. En esta ocasión, trabajaremos con otro popular indicador técnico, el rango medio verdadero (Average True Range, ATR).

LifeHack para tráders: Optimización "silenciosa" o Trazando la distribución de trades

Análisis de la historia comercial y la construcción de los gráficos HTML de distribuciónde de los resultados comerciales dependiendo de la hora de entrada en la posición. Los gráficos se representan en tres segmentos, por horas, días y meses.

Patrones disponibles al comerciar con cestas de divisas

Continuando con el artículo anterior, donde se analizaba el comercio con las cestas de divisas, estudiaremos los patrones que puede detectar el tráder. También profundizaremos en los aspectos positivos y negativos de cada patrón y veremos las recomendaciones que se dan para cada uno de ellos. Como instrumento de análisis se han adoptado indicadores construidos sobre el oscilador de Williams.

Indicador para la representación del gráfico Kagi

En este artículo se propone un indicador del gráfico Kagi con varias opciones de trazado y funciones adicionales. Además, se tiene en cuenta el principio de representación gráfica del indicador y las características de su implementación en MQL5. Los casos más conocidos de su implementación en el trading se muestran en la estrategia de intercambio Yin/Yang, alejándose de la línea de tendencia y aumentando los "hombros" o disminuyendo las "cinturas" de manera coherente.

Aplicación práctica de las redes neuronales en el trading. Pasamos a la práctica

En el presente artículo, ofrecemos la descripción y las instrucciones del uso práctico de los módulos de red neuronal en la plataforma Matlab. Asimismo, comentaremos los aspectos principales de la construcción de un sistema comercial con uso de modelos de redes neuronales (RN). Para que resulte más fácil familiarizarse con el complejo de elementos comprimidos para el presente artículo, hemos tenido que modernizarlo de forma que se puedan compatibilizar varias funciones del modelo de RN.

Programamos una red neuronal profunda desde cero usando el lenguaje MQL

El objetivo de este artículo es enseñar al lector cómo crear una red neuronal profunda desde cero utilizando el lenguaje MQL4/5.

Indicadores personalizados (Parte 1): Guía introductoria paso a paso para desarrollar indicadores personalizados simples en MQL5

Aprenda a crear indicadores personalizados utilizando MQL5. Este artículo introductorio le guiará a través de los fundamentos de la construcción de indicadores personalizados simples y demostrar un enfoque práctico para la codificación de diferentes indicadores personalizados para cualquier programador MQL5 nuevo en este interesante tema.

Cómo construir un EA que opere automáticamente (Parte 02): Inicio de la codificación

Aprenda a crear un EA que opere automáticamente de forma sencilla y segura. En el artículo anterior, presenté los primeros pasos que debe comprender antes de comenzar a crear un EA que negocie automáticamente. Lo mostré allí.

Cómo avanzar en el aprendizaje automático

Aquí tenemos una selección de materiales que resultarán útiles para que los tráders mejoren sus conocimientos sobre el trading algorítmico. La época de los algoritmos simples es cosa del pasado: ahora es difícil alcanzar el éxito sin utilizar el aprendizaje automático y las redes neuronales.

Pronosticación de series temporales (Parte 1): el método de descomposición modal empírica (EMD)

En el artículo se analiza la teoría y el uso práctico del algoritmo de pronosticación de series temporales usando como base la descomposición modal empírica, y se propone su implementación en MQL, además de presentarse indicadores de prueba y expertos.

Cómo crear rápidamente un Expert Advisor para el Campeonato de Trading Automatizado 2010

Con el fin de desarrollar un Expert Advisor para participar en el Automated Trading Championship 2010 (Campeonato de Trading Automatizado 2010), vamos a utilizar una plantilla de Expert Advisor preparada. Incluso los programadores principiantes en MQL5 serán capaces de realizar esta tarea, puesto que las clases básicas, funciones y plantillas ya están listas para sus estrategias. Es suficiente para escribir el mínimo de código para implementar su idea de trading.

Reversión: ¿es el Santo Grial o una peligrosa equivocación?

En el presente artículo intentaremos aclarar lo siguiente: ¿qué es una reversión, si merece la pena usarla y si podemos mejorar nuestra estrategia comercial a través de ella? Vamos a crear un Asesor Experto, y veremos en los datos históricos qué indicadores convienen mejor para la reversión, además, si podemos usarla sin indicadores como un sistema comercial independiente. Veremos si es posible convertir un sistema comercial no rentable en un sistema rentable a través de la reversión.

Cómo trabajar con líneas usando MQL5

En este artículo, hablaremos sobre cómo trabajar con las líneas más importantes, como las líneas de tendencia, apoyo y resistencia, usando las herramientas de MQL5.

Patrones con ejemplos (Parte I): Pico múltiple

El artículo inicia un ciclo de análisis de patrones de reversión en el marco del trading algorítmico. Comenzaremos la idea examinando la primera y más interesante familia entre estos patrones, originada a partir de los patrones Double Top y Double Bottom.

Pronosticación de series temporales (Parte 2): el método de los mínimos cuadrados de los vectores de soporte (LS-SVM)

En el artículo se analiza la teoría y el uso práctico del algoritmo de pronosticación de series temporales usando como base el método de vectores de soporte. Asimismo, presentamos su implementación en MQL, además de varios indicadores de prueba y expertos. Esta tecnología todavía no ha sido implementada en MQL. Vamos a comenzar familiarizándonos con el aparato matemático.

Desarrollando el Oscilador de Promedio de Pivote (PMO): un nuevo indicador para la Media Móvil Acumulativa

En este artículo, presentamos el Pivot Mean Oscillator (PMO) o Oscilador de Promedio de Pivote, una implementación de la Media Móvil Acumulativa (CMA) como indicador comercial para las plataformas MetaTrader. En particular, primero presentaremos el Pivot Mean (PM) o Promedio de Pivote, como un índice de normalización para las series temporales que calcula la fracción entre cualquier punto de datos y la CMA. Entonces, construimos el PMO como la diferencia entre las medias móviles aplicadas a las dos señales de PM. También hemos realizado algunos experimentos preliminares con el símbolo EURUSD para probar la eficacia del indicador presentado, dejando un amplio espacio para otras consideraciones y mejoras.

Biblioteca para el desarrollo rápido y sencillo de programas para MetaTrader (Parte XIX): Clase de mensajes de la biblioteca

En el artículo, analizaremos la muestra de mensajes de texto. Ahora que tenemos un número suficiente de mensajes de texto distintos, merece la pena que pensemos en organizar un método para guardarlos, mostrarlos y adaptarlos a otros idiomas desde el ruso. Asimismo, también deberíamos pensar en un modo de añadir nuevos idiomas a la biblioteca y alternar rápidamente entre ellos.

Aprendiendo a diseñar un sistema de trading con Fibonacci

El presente artículo supone la continuación de la serie dedicada a la construcción de sistemas comerciales basados en los indicadores más populares. La próxima herramienta técnica que analizaremos será el indicador de Fibonacci. Hoy veremos cómo escribir un programa basado en las señales de este indicador.

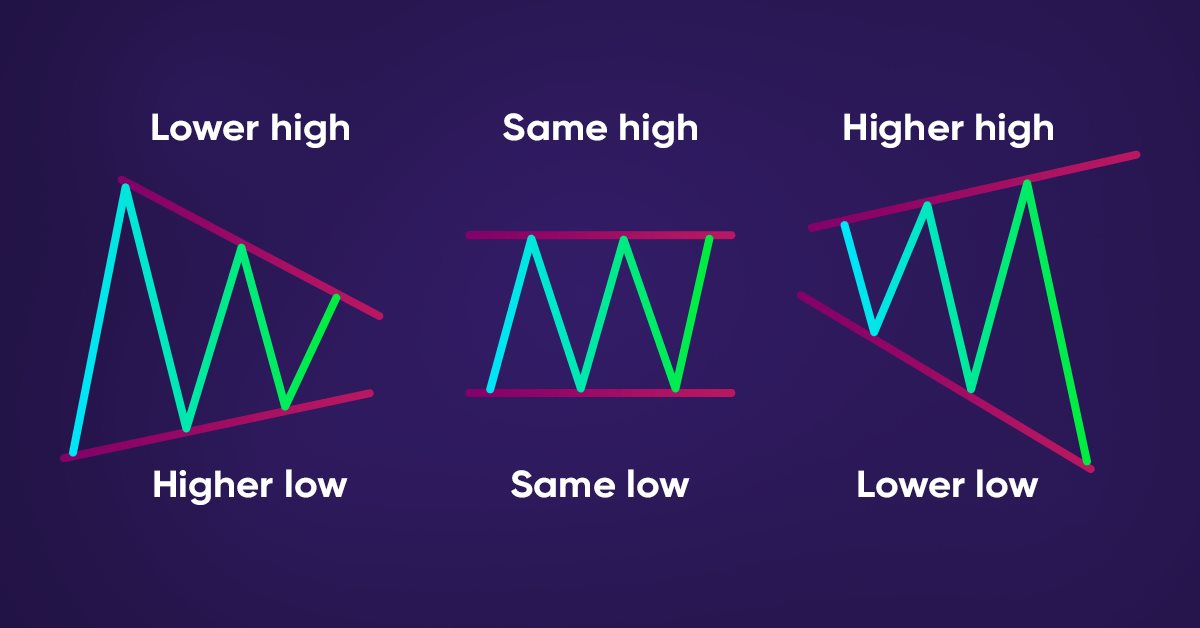

Cómo detectar tendencias y patrones de gráficos usando MQL5

El artículo presenta un método para detectar automáticamente patrones de acción del precio usando MQL5, tales como tendencias (ascendentes, descendentes, laterales) y patrones de gráficos (pico doble, valle doble).

Monta tu asesor comercial en la Guía MQL5

Para crear robots comerciales ya no es una condición imprescindible conocer lenguajes de programación. Si antes esto era un obstáculo verdaderamente insalvable para llevar a cabo sus propias estrategias comerciales, ahora la aparición de la Guía MQL5 ha cambiado la situación radicalmente. Los traders novatos ya pueden dejar de preocuparse por su escasa o nula experiencia en el campo de la programación, con el nuevo wizard ya no le hará falta, ahora es posible general el código de un asesor rápidamente.

Redes neuronales: así de sencillo (Parte 13): Normalización por lotes (Batch Normalization)

En el artículo anterior, comenzamos a analizar varios métodos para mejorar la calidad del aprendizaje de la red neuronal. En este artículo, proponemos al lector continuar con este tema y analizar la normalización por lotes de los datos, un enfoque muy interesante.

Aplicando el método de Montecarlo al aprendizaje por refuerzo

Aplicación de Reinforcement learning para el desarrollo de expertos autodidactas. En el artículo anterior ya nos familiarizamos con el algoritmo de Random Decision Forest y escribimos un sencillo experto autodidacta basado en Reinforcement learning (aprendizaje por refuerzo). Se destacaron las principales ventajas de este enfoque, tales como la sencillez de escritura del algoritmo comercial y la alta velocidad de entrenamiento. El aprendizaje por refuerzo (en lo sucesivo AR) se implementa fácilmente en cualquier experto comercial y aumenta su velocidad de optimización.

Aprendiendo a diseñar un sistema comercial basado en MACD

En este artículo, hablaremos de una nueva herramienta de nuestra serie, y aprenderemos a diseñar un sistema comercial basado en uno de los indicadores técnicos más populares: la convergencia/divergencia de medias móviles (MACD).

Cómo crear un experto en sólo unos minutos con ayuda de EA Tree: Parte 1

El programa EA Tree es el primer instrumento que permite construir el código de un asesor, sobre la base del método de esquema de bloques "drag and drop". La creación de asesores en EA Tree se lleva a cabo mediante la construcción de bloques que pueden contener funciones del lenguaje MQL5, indicadores técnicos y personalizados, o valores numéricos. Las salidas de los bloques pueden conectarse con las entradas de otros bloques, formando un "árbol de bloques". En base al árbol de bloques, el programa EA Tree genera el código fuente del asesor, que después puede ser compilado en la plataforma comercial MetaTrader 5.

ZUP - zigzag universal con patrones Pesavento: Interfaz gráfica. Adiciones y mejoras. Tridente Andrews en ZUP

En la versión 153, la edición de casi todos los parámetros del ZUP se puede realizar a través de la interfaz gráfica. En el artículo se ofrece una descripción de los últimos cambios en la interfaz gráfica del ZUP. También se describen los principales elementos del tridente de Andrews en ZUP para usar esta herramienta al analizar la situación de mercado.

Sistema comercial de DiNapoli

En el artículo se analiza un sistema comercial que usa los niveles de Fibonacci, desarrollado y descrito por Joe DiNapoli. También se explican los conceptos básicos y la esencia del sistema, ilustrado con el ejemplo de un sencillo indicador.

Rayos Elder (Bulls Power y Bears Power)

Sistema comercial Rayos Elder basado en los indicadores Bulls Power, Bears Power y Moving Average (EMA — promediación exponencial). Este sistema fue descrito por Alexander Elder en su libro "Vivir del Trading" (Trading for a living).

Control de la pendiente de la curva de balance durante el funcionamiento de un Expert Advisor

Encontrar reglas para un sistema de trading y programarlas en un Expert Advisor es la mitad del trabajo. De algún modo, hay que corregir el funcionamiento del Expert Advisor, ya que acumula los resultados del trading. En este artículo se describe una de las metodologías que permite mejorar el rendimiento de un Expert Advisor a través de una retroalimentación que mide la pendiente de la curva de balance.

La estrategia comercial 'Momentum Pinball'

En este artículo se continúa con el tema de la escritura de código para los sistemas comerciales descritos en el libro de Linda Raschke y Laurence Connors "Secretos bursátiles. Estrategias comerciales de alto rendiemiento a corto plazo". En esta ocasión, analizaremos el sistema 'Momentum Pinball', describiendo la creación de dos indicadores, un robot comercial y un bloque comercial para el sistema.

Lógica difusa en las estrategias comerciales

En este artículo, se analiza el ejemplo del uso de la lógica difusa (fuzzy logic) para la construcción de un sistema comercial simple con la aplicación de la librería Fuzzy. Han sido propuestas las opciones de la mejora del sistema mediante la combinación de la lógica difusa, algoritmos genéticos y redes neuronales.

MQL5 Wizard: Cómo enseñar a un Asesor Experto a abrir las órdenes pendientes de cualquier precio

El artículo describe un método para modificar el código de un módulo de señal de trading para la implementación de la funcionalidad que le permite ajustar órdenes pendientes con cualquier diferencia del precio actual: puede ser el precio de cierre o de apertura de la barra anterior o el valor del promedio móvil. Hay muchas opciones. Lo importante es que puede establecer cualquier precio de apertura para una orden pendiente. Este artículo será muy útil para los traders que operan con órdenes pendientes.

Redes neuronales: así de sencillo (Parte 12): Dropout

A la hora de proseguir el estudio de las redes neuronales, probablemente merezca la pena prestar un poco de atención a los métodos capaces de aumentar su convergencia durante el entrenamiento. Existen varios de estos métodos. En este artículo, proponemos al lector analizar uno de ellos: el Dropout (dilución).

MQL5 Wizard: Cómo crear un módulo de gestión de riesgo y dinero

El generador de estrategias de trading de MQL5 Wizard simplifica enormemente los procesos de pruebas de los conceptos de trading. En este artículo se describe el modo de desarrollar un módulo de gestión de dinero y habilitarlo en MQL5 Wizard. Como ejemplo, vamos a considerar un algoritmo de gestión de dinero, en el cual se determina el tamaño de la operación mediante los resultados de la transacción anterior. Además, el artículo aborda la descripción del formato de la clase creada para MQL5 Wizard.

Nuevo enfoque a la interpretación de la divergencia clásica e inversa. Parte 2

En este artículo vamos a analizar en clave crítica la divergencia clásica y estudiar la efectividad de diferentes indicadores. Asimismo, ofreceremos distintas variantes de filtrado para aumentar la precisión de análisis y continuaremos analizando soluciones no estándar. Como resultado, crearemos una herramienta atípica para resolver la tarea marcada.

Trabajando con las series temporales en la biblioteca DoEasy (Parte 38): Colección de series temporales - Actualización en tiempo real y acceso a los datos desde el programa

En el artículo, analizaremos la actualización en tiempo real de los datos de las series temporales, así como el envío de mensajes sobre el evento "Nueva barra" al gráfico del programa de control de todas las series temporales de todos los símbolos para poder procesar estos eventos en nuestros propgramas. Para determinar la necesidad de actualizar las series temporales para el símbolo y los periodos del gráfico no actuales, usaremos la clase "Nuevo tick".

Biblioteca para el desarrollo rápido y sencillo de programas para MetaTrader (Parte XXXIII): Solicitudes comerciales pendientes - Cierre de posiciones según condiciones

Continuamos trabajando con la funcionalidad de la biblioteca para implementar el comercio con la ayuda de solicitudes pendientes. Ya hemos implementado el envío de solicitudes comerciales según condiciones para la apertura de posiciones y la colocación de órdenes pendientes. Hoy, implementaremos el cierre de posiciones completo, parcial o por opuesta, según condiciones.

Ejemplo de creación de la estrategia comercial compleja Owl

Mi estrategia se basa en los fundamentos clásicos del trading y en el perfeccionamiento de indicadores ampliamente usados en todo tipo de mercados. En la práctica, se trata de una herramienta lista para usar que nos permite sacar el máximo rendimiento a la nueva estrategia de negociación rentable propuesta.

Combinando una estrategia de tendencia y una de flat

Existen diferenets estrategias comerciales. Unas buscan la dirección del movimiento y comercian según la tendencia. Otras definen los intervalos de las oscilaciones de precio y comercian dentro de estos corredores. Así que nos surge la pregunta, ¿podemos combinar los dos enfoques para aumentar la rentabilidad de nuestro comercio?