Artikel über Datenanalyse und Statistik in MQL5

Artikel über mathematische Modelle und die Gesetze der Wahrscheinlichkeit können für viele Börsenhändler interessant sein. Denn Mathematik liegt technischer Indikatoren zugrunde, und Kenntnisse in Statistik braucht man, um die Ergebnisse des Handels zu analysieren und Strategien zu entwickeln.

Lesen Sie über die Fuzzylogik, digitale Filter, Marktprofil, Kohonenkarten, neuronales Gas und andere Werkzeuge, die man für den Handel verwenden kann.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Datenkennzeichnung für die Zeitreihenanalyse (Teil 5):Anwendung und Test in einem EA mit Socket

In dieser Artikelserie werden verschiedene Methoden zur Kennzeichnung (labeling) von Zeitreihen vorgestellt, mit denen Daten erstellt werden können, die den meisten Modellen der künstlichen Intelligenz entsprechen. Eine gezielte und bedarfsgerechte Kennzeichnung von Daten kann dazu führen, dass das trainierte Modell der künstlichen Intelligenz besser mit dem erwarteten Design übereinstimmt, die Genauigkeit unseres Modells verbessert wird und das Modell sogar einen qualitativen Sprung machen kann!

Entwicklung des Price Action Analysis Toolkit (Teil 26): Pin Bar, Engulfing Patterns und RSI Divergence (Multi-Pattern) Tool

Im Einklang mit unserem Ziel, praktische Tools zu Preis-Aktionen zu entwickeln, untersucht dieser Artikel die Erstellung eines EA, der die Muster von Pin-Bars und Engulfing erkennt und die RSI-Divergenz als Bestätigungsauslöser verwendet, bevor er Handelssignale erzeugt.

Entwicklung eines Replay System (Teil 29): Expert Advisor Projekt — Die Klasse C_Mouse (II)

Nachdem wir die Klasse C_Mouse verbessert haben, können wir uns auf die Erstellung einer Klasse konzentrieren, die einen völlig neuen Rahmen für unsere Analyse schaffen soll. Wir werden weder Vererbung noch Polymorphismus verwenden, um diese neue Klasse zu erstellen. Stattdessen werden wir die Preislinie ändern, oder besser gesagt, neue Objekte hinzufügen. Genau das werden wir in diesem Artikel tun. In der nächsten Ausgabe werden wir uns ansehen, wie man die Analyse ändern kann. All dies geschieht, ohne den Code der Klasse C_Mouse zu ändern. Nun, eigentlich wäre es einfacher, dies durch Vererbung oder Polymorphismus zu erreichen. Es gibt jedoch auch andere Methoden, um das gleiche Ergebnis zu erzielen.

Entwicklung eines Replay Systems (Teil 43): Chart Trader Projekt (II)

Die meisten Menschen, die programmieren lernen wollen oder davon träumen, haben eigentlich keine Ahnung, was sie da tun. Ihre Tätigkeit besteht darin, dass sie versuchen, Dinge auf eine bestimmte Art und Weise zu schaffen. Bei der Programmierung geht es jedoch nicht darum, geeignete Lösungen zu finden. Auf diese Weise können mehr Probleme als Lösungen entstehen. Hier werden wir etwas Fortgeschritteneres und daher etwas anderes machen.

Datenwissenschaft und maschinelles Lernen (Teil 14): Mit Kohonenkarten den Weg in den Märkten finden

Sind Sie auf der Suche nach einem innovativen Ansatz für den Handel, der Ihnen hilft, sich auf den komplexen und sich ständig verändernden Märkten zurechtzufinden? Kohonenkarten (Kohonen maps), eine innovative Form künstlicher neuronaler Netze, können Ihnen helfen, verborgene Muster und Trends in Marktdaten aufzudecken. In diesem Artikel werden wir untersuchen, wie Kohonenkarten funktionieren und wie sie zur Entwicklung intelligenter und effektiverer Handelsstrategien genutzt werden können. Egal, ob Sie ein erfahrener Trader sind oder gerade erst anfangen, Sie werden diesen aufregenden neuen Ansatz für den Handel nicht verpassen wollen.

Bewältigung der Herausforderungen bei der ONNX-Integration

ONNX ist ein großartiges Werkzeug für die Integration von komplexem KI-Code zwischen verschiedenen Plattformen. Es ist ein großartiges Werkzeug, das einige Herausforderungen mit sich bringt, die man angehen muss, um das Beste daraus zu machen.

Datenwissenschaft und ML (Teil 28): Vorhersage mehrerer Futures für EURUSD mithilfe von KI

Bei vielen Modellen der künstlichen Intelligenz ist es üblich, einen einzigen Zukunftswert vorherzusagen. In diesem Artikel werden wir uns jedoch mit der leistungsstarken Technik der Verwendung von maschinellen Lernmodellen zur Vorhersage mehrerer zukünftiger Werte befassen. Dieser Ansatz, der als mehrstufige Prognose bekannt ist, ermöglicht es uns, nicht nur den Schlusskurs von morgen, sondern auch den von übermorgen und darüber hinaus vorherzusagen. Durch die Beherrschung mehrstufiger Prognosen können Händler und Datenwissenschaftler tiefere Einblicke gewinnen und fundiertere Entscheidungen treffen, was ihre Vorhersagefähigkeiten und strategische Planung erheblich verbessert.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 36): Q-Learning mit Markov-Ketten

Reinforcement Learning ist neben dem überwachten und dem unüberwachten Lernen eine der drei Hauptrichtungen des maschinellen Lernens. Es geht also um die optimale Steuerung oder das Erlernen der besten langfristigen Strategie, die der Zielfunktion am besten entspricht. Vor diesem Hintergrund untersuchen wir die mögliche Rolle, die ein MLP für den Lernprozess eines von einem Assistenten zusammengestellten Expertenberaters spielt.

Integration von Broker-APIs mit Expert Advisors unter Verwendung von MQL5 und Python

In diesem Artikel besprechen wir die Implementierung von MQL5 in Verbindung mit Python, um brokerbezogene Operationen durchzuführen. Stellen Sie sich vor, dass ein kontinuierlich laufender Expert Advisor (EA) auf einem VPS gehostet wird, der in Ihrem Namen handelt. An einem bestimmten Punkt wird die Fähigkeit des EA, Mittel zu verwalten, von entscheidender Bedeutung. Dazu gehören Vorgänge wie die Aufladung Ihres Handelskontos und die Einleitung von Abhebungen. In dieser Diskussion werden wir die Vorteile und die praktische Umsetzung dieser Funktionen beleuchten, um eine nahtlose Integration des Fondsmanagements in Ihre Handelsstrategie zu gewährleisten. Bleiben Sie dran!

Permutieren von Preisbalken in MQL5

In diesem Artikel stellen wir einen Algorithmus zur Permutation von Preisbalken vor und erläutern, wie Permutationstests verwendet werden können, um Fälle zu erkennen, in denen die Leistung einer Strategie gefälscht wurde, um potenzielle Käufer von Expert Advisors zu täuschen.

Algorithmen zur Optimierung mit Populationen: Binärer genetischer Algorithmus (BGA). Teil I

In diesem Artikel werden wir verschiedene Methoden untersuchen, die in binären genetischen und anderen Populationsalgorithmen verwendet werden. Wir werden uns die Hauptkomponenten des Algorithmus, wie Selektion, Crossover und Mutation, und ihre Auswirkungen auf die Optimierung ansehen. Darüber hinaus werden wir Methoden der Datendarstellung und ihre Auswirkungen auf die Optimierungsergebnisse untersuchen.

Hochfrequenz-Arbitrage-Handelssystem in Python mit MetaTrader 5

In diesem Artikel werden wir ein Arbitrationssystem erstellen, das in den Augen der Broker legal bleibt, Tausende von synthetischen Preisen auf dem Forex-Markt erstellt, sie analysiert und erfolgreich mit Gewinn handelt.

Datenwissenschaft und ML (Teil 37): Mit Kerzenmustern und AI den Markt schlagen

Kerzenmuster helfen Händlern, die Marktpsychologie zu verstehen und Trends auf den Finanzmärkten zu erkennen. Sie ermöglichen fundiertere Handelsentscheidungen, die zu besseren Ergebnissen führen können. In diesem Artikel werden wir untersuchen, wie man Kerzenmuster mit KI-Modellen nutzen kann, um eine optimale Handelsperformance zu erzielen.

Aufbau eines Handelssystems (Teil 2): Die Wissenschaft der Positionsbestimmung

Selbst bei einem System mit positiver Erwartungshaltung entscheidet die Positionsgröße darüber, ob Sie Erfolg haben oder zusammenbrechen. Das ist der Dreh- und Angelpunkt des Risikomanagements – die Umsetzung statistischer Erkenntnisse in reale Ergebnisse bei gleichzeitigem Schutz Ihres Kapitals.

Kolmogorov-Smirnov-Test bei zwei Stichproben als Indikator für die Nicht-Stationarität von Zeitreihen

Der Artikel befasst sich mit einem der bekanntesten nichtparametrischen Homogenitätstests – dem Kolmogorov-Smirnov-Test mit zwei Stichproben. Es werden sowohl Modelldaten als auch reale Kurse analysiert. Der Artikel enthält auch ein Beispiel für die Konstruktion eines Nicht-Stationaritätsindikators (iSmirnovDistance).

Entwicklung des Price Action Analysis Toolkit (Teil 25): Dual EMA Fractal Breaker

Die Preisaktion ist ein grundlegender Ansatz zur Identifizierung profitabler Handels-Setups. Die manuelle Überwachung von Kursbewegungen und -mustern kann jedoch schwierig und zeitaufwändig sein. Deshalb entwickeln wir Tools, die das Kursgeschehen automatisch analysieren und rechtzeitig Signale geben, wenn sich potenzielle Chancen ergeben. In diesem Artikel wird ein robustes Tool vorgestellt, das fraktale Ausbrüche zusammen mit dem EMA 14 und dem EMA 200 nutzt, um zuverlässige Handelssignale zu generieren, die Händlern helfen, fundierte Entscheidungen mit größerer Zuversicht zu treffen.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 29): Fortsetzung zu Lernraten mit MLPs

Zum Abschluss unserer Betrachtung der Empfindlichkeit der Lernrate für die Leistung von Expert Advisors untersuchen wir in erster Linie die adaptiven Lernraten. Diese Lernraten sollen für jeden Parameter in einer Schicht während des Trainingsprozesses angepasst werden, und so bewerten wir die potenziellen Vorteile gegenüber der erwarteten Leistungsgebühr.

Entwicklung eines Replay System (Teil 27): Expert Advisor Projekt — Die Klasse C_Mouse (II)

In diesem Artikel werden wir die Klasse C_Mouse implementieren. Es bietet die Möglichkeit, auf höchstem Niveau zu programmieren. Wenn man über High-Level- oder Low-Level-Programmiersprachen spricht, geht es jedoch nicht darum, obszöne Wörter oder Jargon in den Code aufzunehmen. Es ist genau andersherum. Wenn wir von High-Level- oder Low-Level-Programmierung sprechen, meinen wir, wie leicht oder schwer der Code für andere Programmierer zu verstehen ist.

Integration von Hidden-Markov-Modellen in MetaTrader 5

In diesem Artikel zeigen wir, wie mit Python trainierte Hidden Markov Modelle in MetaTrader 5 Anwendungen integriert werden können. Hidden-Markov-Modelle sind ein leistungsfähiges statistisches Instrument zur Modellierung von Zeitreihendaten, bei denen das modellierte System durch nicht beobachtbare (verborgene) Zustände gekennzeichnet ist. Eine grundlegende Prämisse von HMMs ist, dass die Wahrscheinlichkeit, sich zu einem bestimmten Zeitpunkt in einem bestimmten Zustand zu befinden, vom Zustand des Prozesses im vorherigen Zeitfenster abhängt.

Datenwissenschaft und ML(Teil 30): Das Power-Paar für die Vorhersage des Aktienmarktes, Convolutional Neural Networks (CNNs) und Recurrent Neural Networks (RNNs)

In diesem Artikel untersuchen wir die dynamische Integration von Convolutional Neural Networks (CNNs) und Recurrent Neural Networks (RNNs) in der Börsenprognose. Nutzen wir die Fähigkeit von CNNs, Muster zu extrahieren, und die Fähigkeit der RNNs, sequentielle Daten zu verarbeiten. Wir wollen sehen, wie diese leistungsstarke Kombination die Genauigkeit und Effizienz von Handelsalgorithmen verbessern kann.

Kategorientheorie in MQL5 (Teil 6): Monomorphe Pullbacks und epimorphe Pushouts

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Implementierung des verallgemeinerten Hurst-Exponenten und des Varianz-Verhältnis-Tests in MQL5

In diesem Artikel untersuchen wir, wie der verallgemeinerte Hurst-Exponent und der Varianzverhältnis-Test verwendet werden können, um das Verhalten von Preisreihen in MQL5 zu analysieren.

MetaTrader 5 Machine Learning Blueprint (Teil 1): Datenlecks und Zeitstempelfehler

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

Сode Lock Algorithmus (CLA)

In diesem Artikel werden wir Zahlenschlösser (Code Locks) neu überdenken und sie von Sicherheitsmechanismen in Werkzeuge zur Lösung komplexer Optimierungsprobleme verwandeln. Entdecken Sie die Welt der Zahlenschlösser, die nicht als einfache Sicherheitsvorrichtungen betrachtet werden, sondern als Inspiration für einen neuen Ansatz zur Optimierung. Wir werden eine ganze Population von Zahlenschlössern (Locks) erstellen, wobei jedes Schloss eine einzigartige Lösung für das Problem darstellt. Wir werden dann einen Algorithmus entwickeln, der diese Schlösser „knackt“ und optimale Lösungen in einer Vielzahl von Bereichen findet, vom maschinellen Lernen bis zur Entwicklung von Handelssystemen.

Selbstoptimierende Expert Advisors mit MQL5 und Python erstellen (Teil II): Abstimmung tiefer neuronaler Netze

Modelle für maschinelles Lernen verfügen über verschiedene einstellbare Parameter. In dieser Artikelserie werden wir untersuchen, wie Sie Ihre KI-Modelle mithilfe der SciPy-Bibliothek an Ihren spezifischen Markt anpassen können.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 07): Dendrogramme

Die Klassifizierung von Daten zu Analyse- und Prognosezwecken ist ein sehr vielfältiger Bereich des maschinellen Lernens, der eine große Anzahl von Ansätzen und Methoden umfasst. Dieser Beitrag befasst sich mit einem solchen Ansatz, der Agglomerativen Hierarchischen Klassifikation.

Entwicklung eines Replay System (Teil 30): Expert Advisor Projekt — Die Klasse C_Mouse (IV)

Heute werden wir eine Technik lernen, die uns in verschiedenen Phasen unseres Berufslebens als Programmierer sehr helfen kann. Oft ist es nicht die Plattform selbst, die begrenzt ist, sondern das Wissen der Person, die über die Grenzen spricht. In diesem Artikel erfahren Sie, dass Sie mit gesundem Menschenverstand und Kreativität die MetaTrader 5-Plattform viel interessanter und vielseitiger gestalten können, ohne auf verrückte Programme oder ähnliches zurückgreifen zu müssen, und einfachen, aber sicheren und zuverlässigen Code erstellen können. Wir werden unsere Kreativität nutzen, um bestehenden Code zu ändern, ohne eine einzige Zeile des Quellcodes zu löschen oder hinzuzufügen.

Entwicklung des Swing Entries Monitoring (EA)

Wenn sich das Jahr dem Ende zuneigt, denken langfristige Händler oft über die Geschichte des Marktes nach, um sein Verhalten und seine Trends zu analysieren und potenzielle zukünftige Bewegungen zu prognostizieren. In diesem Artikel befassen wir uns mit der Entwicklung eines Expert Advisors (EA) zur langfristigen Überwachung des Einstiegs mit MQL5. Ziel ist es, das Problem verpasster langfristiger Handelsmöglichkeiten zu lösen, das durch manuellen Handel und das Fehlen automatischer Überwachungssysteme verursacht wird. Wir werden eines der am häufigsten gehandelten Paare als Beispiel verwenden, um eine Strategie zu entwickeln und unsere Lösung effektiv zu gestalten.

Entwicklung eines Wiedergabesystems — Marktsimulation (Teil 21): FOREX (II)

Wir werden weiterhin ein System für die Arbeit auf dem FOREX-Markt aufbauen. Um dieses Problem zu lösen, müssen wir zuerst das Laden der Ticks deklarieren, bevor wir die vorherigen Balken laden. Dies löst zwar das Problem, zwingt den Nutzer aber gleichzeitig dazu, sich an eine bestimmte Struktur in der Konfigurationsdatei zu halten, was ich persönlich nicht sehr sinnvoll finde. Der Grund dafür ist, dass wir durch die Entwicklung eines Programms, das für die Analyse und Ausführung der Konfigurationsdatei verantwortlich ist, dem Nutzer die Möglichkeit geben können, die von ihm benötigten Elemente in beliebiger Reihenfolge zu deklarieren.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil I): Aufbau einer Nachrichtenschnittstelle

Dieser Artikel beschreibt die Erstellung einer Nachrichtenschnittstelle (Messaging Interface) für MetaTrader 5, die sich an Systemadministratoren richtet, um die Kommunikation mit anderen Händlern direkt auf der Plattform zu erleichtern. Jüngste Integrationen von sozialen Plattformen mit MQL5 ermöglichen eine schnelle Signalübertragung über verschiedene Kanäle. Stellen Sie sich vor, Sie könnten gesendete Signale mit nur einem Klick validieren - entweder „JA“ oder „NEIN“ bzw. „YES“ or „NO“. Lesen Sie weiter, um mehr zu erfahren.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 3): Analytics Master — EA

Der Übergang von einem einfachen Handelsskript zu einem voll funktionsfähigen Expert Advisor (EA) kann Ihre Handelserfahrung erheblich verbessern. Stellen Sie sich vor, Sie hätten ein System, das Ihre Charts automatisch überwacht, wichtige Berechnungen im Hintergrund durchführt und regelmäßig alle zwei Stunden Updates liefert. Dieser EA ist in der Lage, die wichtigsten Kennzahlen zu analysieren, die für fundierte Handelsentscheidungen wichtig sind, und stellt sicher, dass Sie Zugang zu den aktuellsten Informationen haben, um Ihre Strategien effektiv anzupassen.

Kategorientheorie in MQL5 (Teil 2)

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die zu Kommentaren und Diskussionen anregt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung der Händler fördert.

Integration von MQL5 in Datenverarbeitungspakete (Teil 1): Fortgeschrittene Datenanalyse und statistische Verarbeitung

Die Integration ermöglicht einen nahtlosen Arbeitsablauf, bei dem Finanzrohdaten aus MQL5 in Datenverarbeitungspakete wie Jupyter Lab für erweiterte Analysen einschließlich statistischer Tests importiert werden können.

Finden von nutzerdefinierten Währungspaar-Mustern in Python mit MetaTrader 5

Gibt es auf dem Devisenmarkt wiederkehrende Muster und Regelmäßigkeiten? Ich beschloss, mein eigenes System zur Musteranalyse mit Python und MetaTrader 5 zu entwickeln. Eine Art Symbiose aus Mathematik und Programmierung zur Eroberung des Forex.

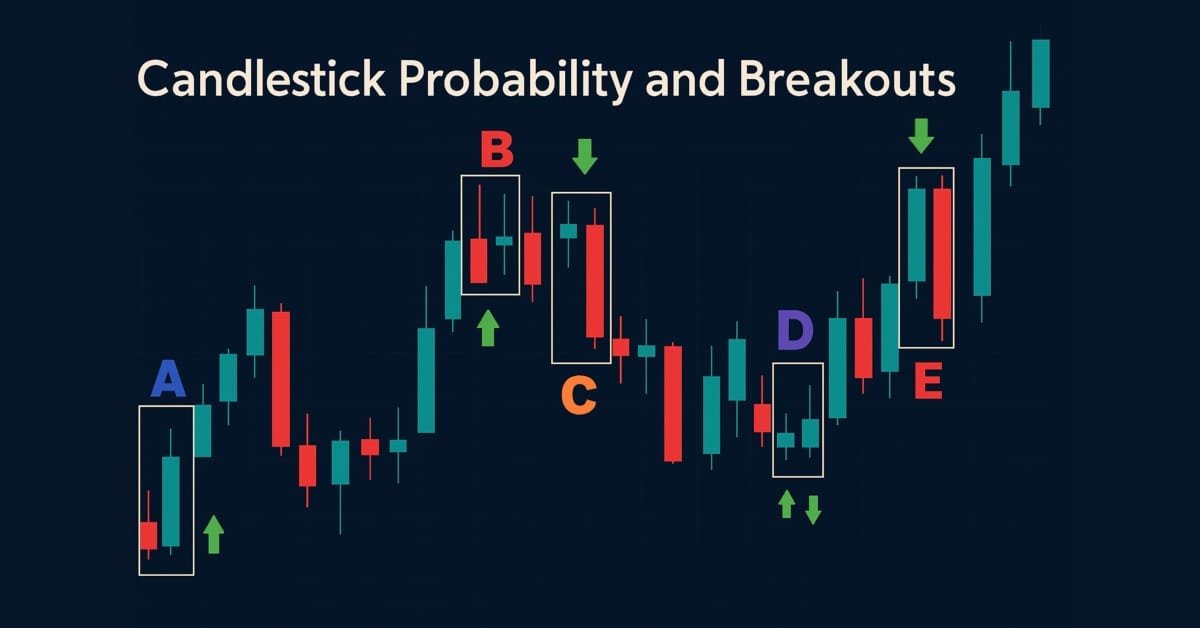

Entwicklung des Price Action Analysis Toolkit (Teil 43): Wahrscheinlichkeit und Ausbrüche von Kerzen

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Kategorientheorie in MQL5 (Teil 7): Mehrere, relative und indizierte Domänen

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 12): External Flow (III) TrendMap

Das Marktgeschehen wird von den Kräften zwischen Bullen und Bären bestimmt. Es gibt bestimmte Niveaus, die der Markt aufgrund der auf ihn wirkenden Kräfte einhält. Fibonacci- und VWAP-Levels sind besonders wirkungsvoll, um das Marktverhalten zu beeinflussen. Begleiten Sie mich in diesem Artikel bei der Erforschung einer Strategie, die auf VWAP und Fibonacci-Levels zur Signalgenerierung basiert.

Entwicklung eines Replay Systems — Marktsimulation (Teil 23): FOREX (IV)

Jetzt erfolgt die Erstellung an der gleichen Stelle, an der wir die Ticks in Balken umgewandelt haben. Wenn also bei der Konvertierung etwas schief geht, werden wir den Fehler sofort bemerken. Dies liegt daran, dass derselbe Code, der die 1-Minuten-Balken während des schnellen Vorlaufs auf dem Chart platziert, auch für das Positionierungssystem verwendet wird, um die Balken während der normalen Performance zu platzieren. Mit anderen Worten: Der Code, der für diese Aufgabe zuständig ist, wird nirgendwo anders dupliziert. Auf diese Weise erhalten wir ein viel besseres System sowohl für die Instandhaltung als auch für die Verbesserung.

Kategorientheorie in MQL5 (Teil 11): Graphen

Dieser Artikel ist die Fortsetzung einer Serie, die sich mit der Implementierung der Kategorientheorie in MQL5 beschäftigt. Hier untersuchen wir, wie die Graphentheorie mit Monoiden und anderen Datenstrukturen bei der Entwicklung einer Ausstiegsstrategie für ein Handelssystem integriert werden kann.

Entwicklung des Price Action Analysis Toolkit (Teil 32): Python-Engine für Kerzenmuster (II) – Erkennung mit Ta-Lib

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.