CAPM-Indikator für den Forex-Markt

Historische Entwicklung des CAPM-Modells

Die Entstehung des CAPM, eines Modells zur Bewertung von Kapitalanlagen, war das Ergebnis revolutionärer Veränderungen im Verständnis des Zusammenhangs zwischen Risiko und Rendite auf den Finanzmärkten. In den frühen 1960er Jahren erlebte die Finanzwissenschaft eine Phase rascher Entwicklung, da Forscher versuchten, mathematisch stringente Modelle zur Erklärung der Preisbildung von Vermögenswerten zu entwickeln.

Die Grundlagen des CAPM wurden in den Arbeiten von Harry Markowitz gelegt, der 1952 die moderne Portfoliotheorie vorstellte. Markowitz zeigte auf, wie Anleger durch die Diversifizierung ihrer Portfolios das Risiko-Rendite-Verhältnis optimieren können. Sein Konzept der effizienten Grenze bildete die Grundlage für weitere theoretische Entwicklungen in der Finanzwissenschaft.

Als William Sharpe Markowitz’ Ideen weiterentwickelte, stieß er auf das praktische Problem der rechnerischen Komplexität der Portfoliooptimierung. Damals war die Rechenleistung noch begrenzt, und die Berechnung der Kovarianzmatrix für eine große Anzahl von Vermögenswerten stellte eine erhebliche technische Herausforderung dar. Dies veranlasste Sharpe dazu, nach einem vereinfachten Modell zu suchen, das zwar die theoretische Stringenz beibehalten, sich aber in der Praxis besser anwenden lassen würde.

1964 veröffentlichte Sharpe seinen berühmten Artikel „Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk“, in dem das CAPM-Modell erstmals vorgestellt wurde. Unabhängig von Sharpe entwickelten John Lintner und Jan Mossin ähnliche Ideen, was die fundamentale Tragweite dieser Erkenntnisse unterstrich. Für seine Beiträge zur Finanztheorie wurde Sharpe 1990 mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet.

Das Modell fand in akademischen Kreisen rasch Anklang und wurde zur Grundlage für zahlreiche praktische Anwendungen im Bereich der Vermögensverwaltung. Bereits in den 1970er Jahren wurde das CAPM von Investmentfonds und Unternehmen in großem Umfang genutzt, um die Kapitalkosten zu schätzen und Investitionsentscheidungen zu treffen.

Die mathematische Struktur des klassischen CAPM-Modells

Das klassische CAPM-Modell basiert auf einer Reihe von zentralen Annahmen, die seine mathematische Struktur und seine praktische Anwendbarkeit bestimmen. Die zentrale Gleichung des Modells drückt die erwartete Rendite eines Vermögenswerts durch ein System miteinander verknüpfter Parameter aus:

E(Ri) = Rf + βi × (E(Rm) - Rf)

wobei E(Ri) die erwartete Rendite des Vermögenswerts i bezeichnet, Rf den risikofreien Zinssatz angibt, βi den Betakoeffizienten für den Vermögenswert i darstellt und E(Rm) die erwartete Rendite des Marktportfolios ist.

Der Beta-Koeffizient spielt im Modell eine zentrale Rolle und ist definiert als das Verhältnis der Kovarianz der Wertpapierrendite mit der Marktrendite zur Varianz der Marktrendite:

βi = Cov(Ri, Rm) / Var(Rm)

Dieser Indikator misst, wie stark die Rendite eines bestimmten Vermögenswerts auf Veränderungen der allgemeinen Marktrenditen reagiert. Anlagen mit einem Beta von mehr als eins weisen eine höhere Volatilität auf als der Markt, während Anlagen mit einem Beta von weniger als eins weniger volatil sind.

Das Modell geht davon aus, dass zwischen dem systematischen Risiko (gemessen am Beta) und der erwarteten Rendite ein linearer Zusammenhang besteht. Diese Beziehung wird grafisch durch die Security Market Line dargestellt, die das Gleichgewichtsverhältnis zwischen Risiko und Rendite für alle Vermögenswerte in der Wirtschaft veranschaulicht.

Zu den grundlegenden Annahmen des CAPM gehören vollkommen kompetitive Märkte, keine Transaktionskosten, identische Erwartungen aller Anleger hinsichtlich künftiger Renditen, die Möglichkeit, zum risikofreien Zinssatz Mittel anzulegen und aufzunehmen, sowie eine Normalverteilung der Anlagerenditen.

Das Modell geht zudem davon aus, dass alle Anleger rationale Nutzenmaximierer sind, die ihre Entscheidungen ausschließlich auf der Grundlage der erwarteten Rendite und des Risikos des Portfolios treffen. Zudem wird davon ausgegangen, dass die Anleger denselben Anlagehorizont und dieselben Marktinformationen haben.

Das unsystematische Risiko wird im CAPM durch Portfoliodiversifizierung vollständig eliminiert, sodass Anleger nur für die Übernahme des systematischen Risikos entschädigt werden. Das bedeutet, dass im Gleichgewicht alle effizienten Portfolios auf derselben Geraden im Risiko-Rendite-Diagramm liegen sollten.

Theoretische Grundlagen für die Anpassung des CAPM an den Devisenmarkt

Die klassische CAPM-Gleichung drückt die erwartete Rendite eines Vermögenswerts als Funktion des risikofreien Zinssatzes und einer systematischen Risikoprämie aus. Im Zusammenhang mit Währungspaaren kommt diesem Konzept eine besondere Bedeutung zu, da jedes Währungspaar den relativen Wert zweier Volkswirtschaften sowie die damit verbundenen makroökonomischen Risiken widerspiegelt.

In unserer Implementierung für die MetaTrader-5-Plattform haben wir den klassischen Ansatz modifiziert, indem wir den Beta-Koeffizienten durch eine dynamische Risikoprämie ersetzt haben, die auf der historischen Volatilität des Währungspaares basiert. Diese Entscheidung ergibt sich aus den Besonderheiten des Devisenmarktes, auf dem sich das systematische Risiko eher in der Schwankungsbreite der Wechselkurse als in der Korrelation mit dem Marktportfolio manifestiert.

//--- input parameters input int InpPeriod = 20; // Calculation period input double InpRiskFreeRate = 0.05; // Risk-free rate (annual) input double InpRiskPremium = 0.02; // Currency pair risk premium input bool InpShowInfo = true; // Show the info panel //--- indicator buffers double ExpectedReturnBuffer[]; double RiskPremiumBuffer[];

Ein wesentliches Merkmal der Umsetzung ist die Anwendung eines soliden Ansatzes zur Berechnung der Renditestreuung. Wir verwenden eine unverzerrte Schätzung der Varianz und gehen angemessen mit Fällen unzureichender Daten um, was für die Aufrechterhaltung der rechnerischen Stabilität angesichts von Marktstörungen oder geringer Liquidität von entscheidender Bedeutung ist.

Die Volatilität wird unter Verwendung des Standardfaktors der Quadratwurzel aus 252 annualisiert, was der Anzahl der Handelstage im Jahr entspricht. Dieser Ansatz ermöglicht es, Volatilitätsindikatoren auf eine vergleichbare Skala mit den risikofreien Zinssätzen zu bringen, die üblicherweise auf Jahresbasis angegeben werden.

//--- annualize the indicators (252 trading days) double annual_volatility = volatility * MathSqrt(252.0); double annual_return = mean_return * 252.0; //--- calculate the risk premium based on volatility double dynamic_risk_premium = InpRiskPremium * (annual_volatility / 0.15);

Ökonomische Interpretation der Indikatorergebnisse

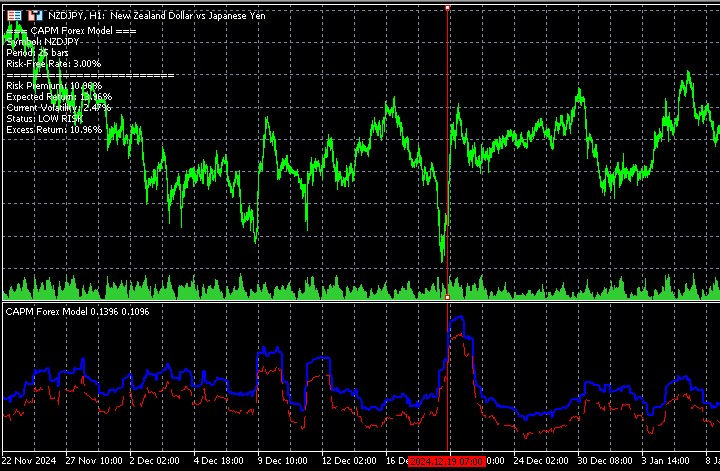

Der interessanteste Aspekt des entwickelten Indikators ist sein Verhalten unter verschiedenen Marktbedingungen. Empirische Beobachtungen zeigen, dass erwartete Renditen und Risikoprämien gerade in Zeiten extremer Marktbedingungen deutlich ansteigen. Dieses Phänomen hat tiefgreifende wirtschaftliche Ursachen und spiegelt die grundlegenden Prinzipien der Preisbildung an den Finanzmärkten wider.

Während der Bildung lokaler Höchststände steigt die Volatilität eines Währungspaares naturgemäß an, da die Marktteilnehmer ihre Erwartungen hinsichtlich künftiger Wechselkursbewegungen neu bewerten. Eine zunehmende Unsicherheit führt zu einem Anstieg der Risikoprämie, die von Anlegern für das Halten einer bestimmten Position verlangt wird. Eine ähnliche Situation ist bei der Bildung von Marktböden zu beobachten, wenn Panik und eine weitreichende Glattstellung von Positionen zu höheren erwarteten künftigen Renditen führen.

void ShowInfoPanel(int current_bar) { string info = ""; info += "=== CAPM Forex Model ===\n"; info += StringFormat("Risk Premium: %.2f%%\n", RiskPremiumBuffer[current_bar] * 100); info += StringFormat("Expected Return: %.2f%%\n", ExpectedReturnBuffer[current_bar] * 100); if(current_volatility > 0.20) info += "Status: HIGH RISK\n"; else if(current_volatility > 0.10) info += "Status: MEDIUM RISK\n"; else info += "Status: LOW RISK\n"; }

Dieses Verhalten des Indikators steht im Einklang mit der klassischen Theorie der effizienten Märkte, wonach ein höheres Risiko durch höhere erwartete Renditen ausgeglichen werden sollte. Im Zusammenhang mit dem Devisenhandel bedeutet dies, dass Phasen erhöhter Volatilität potenziell günstigere Gewinnchancen bieten, jedoch einen entsprechend umsichtigeren Umgang mit dem Risikomanagement erfordern.

Technische Umsetzung und rechnerische Aspekte

Die Architektur des Indikators basiert auf der Verwendung von zwei Hauptdatenpuffern, von denen jeder eine bestimmte analytische Funktion erfüllt. „ExpectedReturnBuffer“ enthält die auf der Grundlage der modifizierten CAPM-Gleichung berechneten erwarteten Renditen, während „RiskPremiumBuffer“ die Dynamik der Risikoprämie in Abhängigkeit von Schwankungen der Volatilität widerspiegelt.

//--- plot Expected Return #property indicator_label1 "Expected Return" #property indicator_type1 DRAW_LINE #property indicator_color1 clrBlue #property indicator_style1 STYLE_SOLID #property indicator_width1 2 //--- plot Risk Premium #property indicator_label2 "Risk Premium" #property indicator_type2 DRAW_LINE #property indicator_color2 clrRed #property indicator_style2 STYLE_DASH #property indicator_width2 1Die Funktion „CalculateCurrentVolatility“ ist eine optimierte Umsetzung des Algorithmus zur Berechnung der aktuellen Volatilität unter Verwendung der in MetaTrader 5 integrierten Funktionen für die Arbeit mit historischen Daten. Die Verwendung der Funktion „CopyClose“ ermöglicht einen effizienten Zugriff auf Kursdaten, ohne das gesamte Kursarray durchlaufen zu müssen.

double CalculateCurrentVolatility(int current_bar) { if(current_bar < InpPeriod) return 0.0; double returns_sum = 0.0; double returns_sq_sum = 0.0; int valid_count = 0; // Obtain close price data for calculation double prices[]; int copied = CopyClose(Symbol(), PERIOD_CURRENT, current_bar - InpPeriod, InpPeriod + 1, prices); if(copied <= InpPeriod) return 0.0; // Calculate returns for(int j = 1; j < ArraySize(prices); j++) { if(prices[j-1] > 0) { double daily_return = (prices[j] - prices[j-1]) / prices[j-1]; returns_sum += daily_return; returns_sq_sum += daily_return * daily_return; valid_count++; } } if(valid_count < 2) return 0.0; double mean_return = returns_sum / valid_count; double variance = (returns_sq_sum / valid_count) - (mean_return * mean_return); double volatility = MathSqrt(MathMax(variance, 0.0)); return volatility * MathSqrt(252.0); // annualized volatility }

Praktische Bedeutung des Indikators in Handelssystemen

Der entwickelte CAPM-Indikator weist einen hohen praktischen Nutzen auf, gerade weil er in der Lage ist, Veränderungen im Risiko-Rendite-Verhältnis quantitativ zu erfassen. Wenn sich ein Währungspaar kritischen Unterstützungs- oder Widerstandsniveaus nähert, verzeichnet der Indikator einen Anstieg der Volatilität und erhöht dementsprechend die geschätzte Renditeerwartung.

Diese Funktion macht den Indikator besonders nützlich für Trader, die gegenläufige Strategien anwenden. Ein Anstieg der Risiko- und Renditekennzahlen auf Extremwerte kann als Signal dienen, nach Einstiegsmöglichkeiten entgegen dem aktuellen Trend Ausschau zu halten, da einer Trendumkehr häufig eine erhöhte Volatilität vorausgeht.

Bei trendfolgenden Strategien liefert der Indikator Aufschluss darüber, ob die aktuelle Kursbewegung noch mit einer plausiblen Risikobewertung vereinbar ist. Wenn die tatsächliche Kursbewegung deutlich über der vom Indikator berechneten erwarteten Rendite liegt, kann dies auf die Entstehung einer Spekulationsblase oder auf eine Überreaktion des Marktes auf die Nachrichten hindeuten.

Nachteile des Modells und Entwicklungsrichtungen

Trotz seiner praktischen Nützlichkeit weist das für den Devisenmarkt angepasste CAPM-Modell eine Reihe konzeptioneller Einschränkungen auf, die bei der Interpretation der Ergebnisse berücksichtigt werden sollten. Die Annahme einer Normalverteilung der Renditen entspricht nicht immer den tatsächlichen Gegebenheiten an den Devisenmärkten, insbesondere in Zeiten makroökonomischer Schocks oder politischer Krisen.

Das Modell berücksichtigt zudem keine Autokorrelationseffekte in den Renditereihen, die bei Hochfrequenzdaten von Bedeutung sein können. Zudem spiegelt die Verwendung eines festen risikofreien Zinssatzes möglicherweise nicht die tatsächliche Dynamik der Zentralbankzinsen wider, insbesondere in Zeiten einer aktiven Geldpolitik.

Ein vielversprechender Ansatz für die Entwicklung des Indikators ist die Verknüpfung mit makroökonomischen Daten, um den risikofreien Zinssatz entsprechend den aktuellen Entscheidungen der Zentralbanken dynamisch anzupassen. Interessant ist auch die Implementierung adaptiver Algorithmen zur automatischen Anpassung der Modellparameter in Abhängigkeit vom Volatilitätsregime eines bestimmten Währungspaares.

Durch die Einbindung von Elementen des maschinellen Lernens kann sich der Indikator an veränderte Marktbedingungen anpassen und die Genauigkeit der Prognosen für die erwarteten Renditen verbessern. Dieser Ansatz ist insbesondere im Zusammenhang mit modernen algorithmischen Handelssystemen von Bedeutung, bei denen die Geschwindigkeit der Anpassung an neue Marktbedingungen ein entscheidender Erfolgsfaktor ist.

Der entwickelte CAPM-Indikator stellt einen erfolgreichen Versuch dar, klassische Finanztheorie auf die Besonderheiten des Devisenhandels anzuwenden. Seine Fähigkeit, Veränderungen im Risiko-Rendite-Verhältnis zu quantifizieren, macht ihn zu einem wertvollen Instrument, um in einem sich ständig wandelnden Marktumfeld fundierte Handelsentscheidungen zu treffen.

Schlussfolgerung

Die Studie hat gezeigt, dass die Anpassung des CAPM-Modells an den Devisenmarkt erfolgreich als Indikator für MetaTrader 5 umgesetzt werden kann. Das entwickelte Tool schätzt die erwartete Rendite von Währungspaaren auf der Grundlage der Volatilität dynamisch ein und erkennt erfolgreich Phasen mit erhöhtem Risiko und Potenzial.

Der Indikator zeigt, dass klassische Modelle, sofern sie technisch korrekt umgesetzt werden, im modernen Handel nach wie vor relevant sind und die Qualität von Handelsentscheidungen verbessern können.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/18281

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

sehr gut