Trend-Kriterien. Abschluss

Einführung

Der Trend ist unser Freund. Aber wir wissen wenig über diesen Freund. Wenn wir zehn Händler fragen, was ein Trend ist, werden wir wahrscheinlich zehn verschiedene Antworten erhalten. Das Einzige, was diese Antworten gemeinsam haben könnten, ist, dass ein Trend eine gerichtete Kursbewegung ist. Aber wie diese Richtung aussehen sollte, wird jeder Händler seine eigenen Vorstellungen und Möglichkeiten haben.

Natürlich gibt es mathematisch begründete Trendkriterien. Sie können aber auch gewisse Nachteile haben. So werden beispielsweise viele Kriterien so angepasst, dass sie einer Normalverteilung entsprechen, während andere Kriterien Beschränkungen hinsichtlich der Mindestlänge der Zeitreihen vorsehen.

Versuchen wir, unsere eigenen Trendeinschätzungen auf der Grundlage der klassischen Kriterien zu entwickeln. Wir werden versuchen, es so zu machen, dass der Trend sagen kann: „Der Händler ist mein Freund.“

Abbe-Kriterium

Dieses Kriterium basiert auf dem Vergleich von zwei Varianzen – der normalen und der Allan-Varianz. Bei Vorhandensein eines Trends verhalten sich diese beiden Varianzen unterschiedlich. Nehmen wir zum Beispiel eine Zeitreihe mit den Werten 3, 2, 1. Um die einfache Varianz zu berechnen, müssen wir zunächst den Mittelwert der Reihe ermitteln:

![]()

Danach können wir mit der Berechnung der Varianz fortfahren:

![]()

Zur Berechnung der Allan-Varianz benötigen wir nur die aufeinanderfolgenden Differenzen der Zeitreihenwerte:

![]()

Erweitern wir nun die ursprüngliche Zeitreihe in folgender Weise: 5, 4, 3, 2, 1.

Berechnen wir die Varianzen:

![]()

![]()

![]()

Wir können die Reihe weiter ausbauen, aber der Grundgedanke bleibt derselbe. Das Vorhandensein eines Trends wirkt sich in keiner Weise auf die Allan-Varianz aus. Die konventionelle Varianz hängt von der Trenddauer ab.

Um das Abbe-Kriterium zu erhalten, müssen wir den Quotienten aus diesen Varianzen finden:

![]()

Je niedriger der ermittelte Wert ist, desto stärker ist der Trend. Mit diesem Kriterium ist alles in Ordnung, aber unter Marktbedingungen kann es aufgrund der Quadratur falsche Ergebnisse liefern. Wenn wir dieses Kriterium auf eine ausreichend lange Zeitreihe anwenden, tritt dieser Nachteil nicht auf. Ist die Zeitreihe jedoch kurz, so kann selbst ein einziger abnormaler Preiswert einen starken und ungünstigen Einfluss auf den Wert dieses Kriteriums haben.

Um diesen Nachteil zu beseitigen, können wir robuste Schätzverfahren verwenden. Über diese Methoden könnte ein eigener Artikel geschrieben werden. Aber ich werde es jetzt schreiben. Anstelle des Durchschnitts muss der Median verwendet werden, und anstelle der Quadrierung der absolute Wert der Differenzen. A. Tschechow behauptete: Kürze ist die Schwester des Talents. Ich nehme also an, ich bin talentiert.

Der Algorithmus wird folgendermaßen aussehen. Zuerst müssen wir alle Preise nehmen und sie in aufsteigender Reihenfolge sortieren. Dann ist der Median gleich dem Preis in der Mitte, wenn die Anzahl der Preise ungerade ist, oder gleich der Halbsumme der beiden zentralen Werte, wenn die Anzahl der Preise gerade ist.

Danach müssen wir die absolute Abweichung vom Median für jeden Preis berechnen:

![]()

und den Median der resultierenden Werte ermitteln. So erhalten wir den Median der absoluten Abweichungen (MAD), die eine robuste Schätzung der Standardabweichung ist (es gibt hier einige Nuancen – ein Korrekturfaktor müsste angewendet werden, aber wir brauchen ihn hier nicht). Anstelle der Allan-Varianz berechnen wir auch die Abweichung. Dazu müssen wir zunächst die absoluten Werte der aufeinanderfolgenden Preisunterschiede ermitteln:

![]()

Und dann sollten wir den Median der resultierenden Werte finden. Im Wesentlichen gibt dieser Median den Durchschnittskurs einer Bar an.

Lassen Sie uns nun ein wenig darüber nachdenken, was für uns ein Zeichen für einen Trend wäre. Je größer die geschätzte Standardabweichung ist, desto höher ist die Wahrscheinlichkeit eines Trends. Und je größer die Allan-Abweichung, desto größer die Trendgeschwindigkeit. Wir haben uns mit der Theorie beschäftigt, jetzt wollen wir versuchen, diese Merkmale in der Praxis anzuwenden.

Zunächst müssen wir über die Höhe der Abweichungen entscheiden. Wir haben zum Beispiel eine Abweichung von 50 Punkten erhalten. Ist das viel oder wenig? Wir können diese Frage nur beantworten, wenn wir den aktuellen Wert mit den vorherigen vergleichen können. Dazu müssen wir eine Statistik erstellen, in der wir die Abweichungswerte und die Häufigkeit ihres Auftretens in der Vergangenheit speichern. Auf der Grundlage dieser Statistiken können wir die kumulative Verteilungsfunktion (CDF) berechnen. Anhand dieser Funktion können wir die Stärke der Abweichungen beurteilen. Große Abweichungen sind seltener und der Wert ihrer kumulativen Funktion ist größer.

Abweichungen können Aufschluss über die Stärke eines Trends geben, aber sie sagen nichts über seine Richtung aus. Es ist notwendig, ein weiteres Kriterium hinzuzufügen, das diese Richtung angeben kann. Ich werde das im vorherigen Artikel beschriebene Kendall-Kriterium anwenden.

Folglich haben wir drei verschiedene Kriterien, die wir zu einem Indikator zusammenfassen müssen.

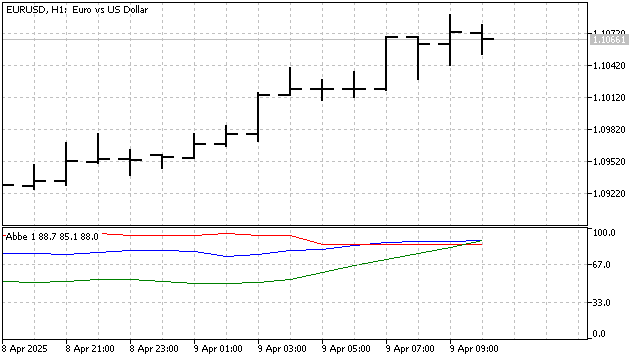

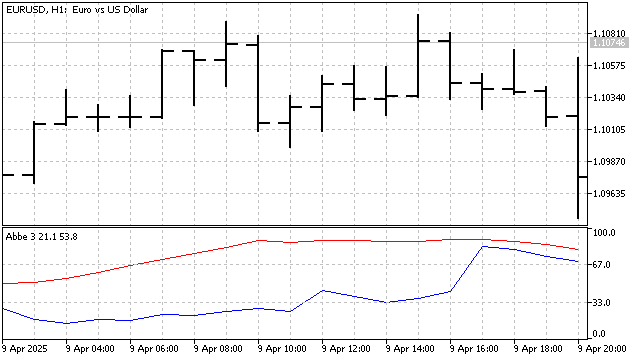

Das Vorhandensein eines Trends kann anhand von drei Anzeichen beurteilt werden: ein großer Wert der Standardabweichung (blau), ein großer Wert der Preisrate (rot), eine erhebliche Abweichung des Kendall-Kriteriums von der 50-Marke (grün).

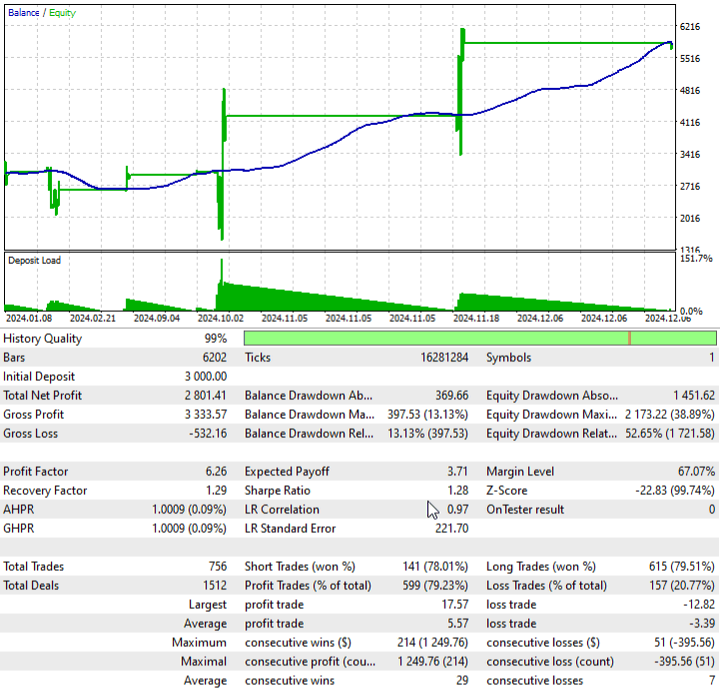

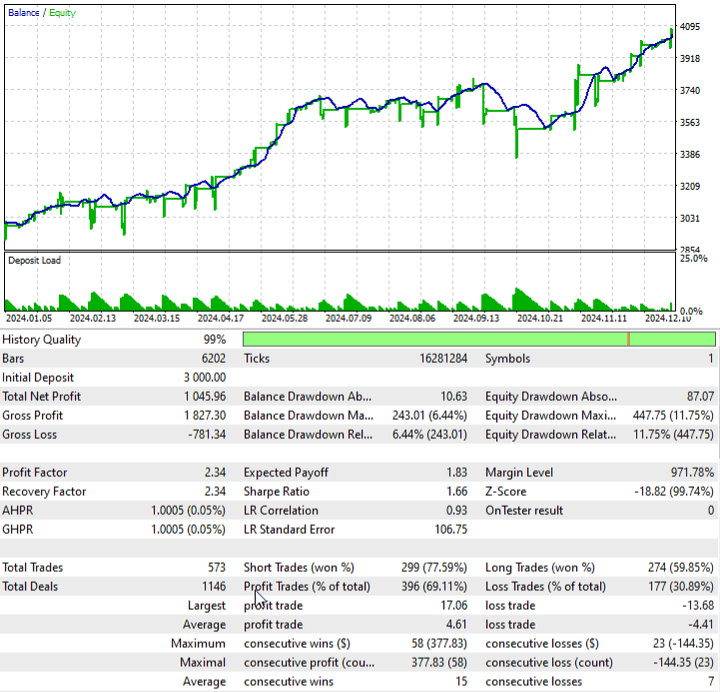

Schauen wir uns ein Beispiel für eine einfache Handelsstrategie an, die auf diesem Indikator basiert. Die Positionen werden eröffnet, wenn der Indikator das Vorhandensein eines Trends bestätigt. Die Stellen werden geschlossen, wenn das Kendall-Kriterium nahe bei 50 liegt. Diese Strategie könnte zu den folgenden Ergebnissen führen.

Wir haben herausgefunden, wie wir mit Ausreißern umgehen können. Aber haben wir alle möglichen Optionen in Betracht gezogen? Nehmen wir eine Zeitreihe mit Werten: 1, 0, 0, 0, -1. Welche Werte in dieser Reihe sind anomal? Die an den Rändern oder die in der Mitte? Um diese Fragen zu beantworten, benötigen wir zusätzliche Informationen. Aber wir können versuchen, die Antwort selbst zu finden. Um den Einfluss möglicher Anomalien in der Preisbewegung auszuschließen, müssen wir die Werte aller Mitglieder der Zeitreihe berücksichtigen.

Um Anomalien zu bekämpfen, müssen wir die ursprüngliche Gleichung des Abbe-Kriteriums leicht abändern. Wir werden die Allan-Abweichung wie folgt berechnen:

![]()

Die Gleichung für die Standardabweichung wird sich ebenfalls ändern:

![]()

Dann kann der Wert des Kriteriums mithilfe der Gleichung ermittelt werden:

![]()

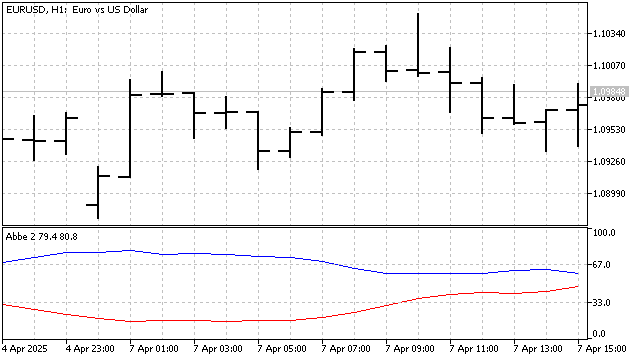

Je höher der resultierende Wert ist, desto stärker ist der Trend. Da wir darauf verzichtet haben, die Werte auf eine Potenz zu erhöhen, wird die Änderung des Kriteriums recht gleichmäßig verlaufen. Um die Veränderungen des Kriteriums deutlicher zu machen, normalisiere ich es im Verhältnis zum historischen Minimum und Maximum. Um die Richtung des Trends zu bestimmen, werde ich das Kendall-Kriterium anwenden. So sieht dieser Indikator aus:

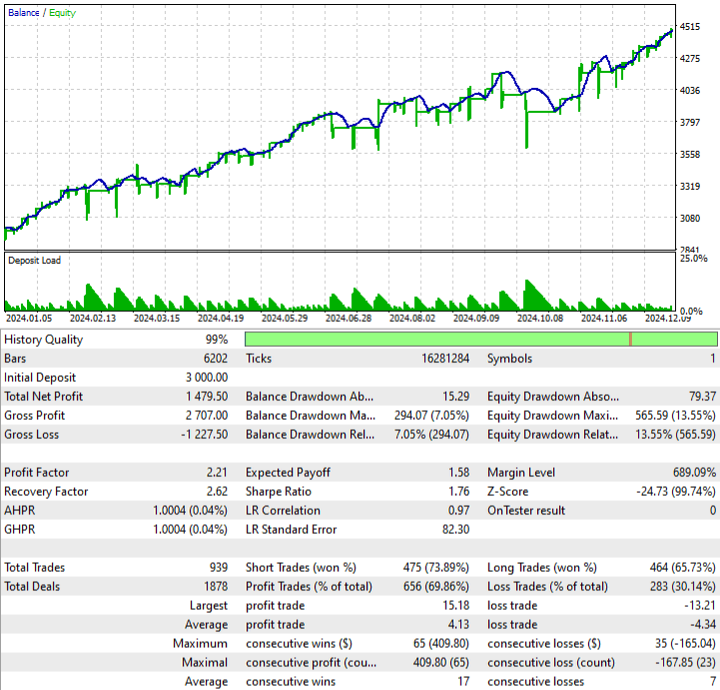

Auf der Grundlage dieses Indikators erstellen wir eine Strategie mit den folgenden Regeln:

- Positionen werden nur eröffnet, wenn das Abbe-Kriterium nicht ansteigt und über einem bestimmten Wert liegt,

- Kaufpositionen werden eröffnet, wenn das Kendall-Kriterium ansteigt und unter dem festgelegten Niveau liegt,

- Verkaufspositionen werden eröffnet, wenn dieses Kriterium sinkt und über dem festgelegten Niveau liegt.

Für die Berechnung der Allan-Abweichung wurde die Summe der absoluten Differenzen verwendet. Dieser Betrag zeigt die Gesamtstrecke an, die der Preis zurückgelegt hat. Wenn wir diesen Abstand kennen, können wir die Stärke des linearen Trends abschätzen. Der neue Wert kann wie folgt berechnet werden:

![]()

Im Zähler wird der Abstand zwischen dem Anfangs- und dem Endwert der Zeitreihe berechnet. Und der Nenner enthält den Gesamtabstand. Je näher dieser Indikator bei 1 liegt, desto deutlicher ist der Trend. Niedrige Werte weisen auf eine flache oder chaotische Preisbewegung hin. Hier ist jedoch eine Einschränkung zu machen: Ein kleiner Wert kann auch mit einer starken Preisänderung einhergehen.

Auf der Grundlage dieses Indikators habe ich eine Strategie mit den folgenden Regeln entwickelt: Positionen werden eröffnet, wenn das Kendall-Kriterium einen Wechsel der Trendrichtung signalisiert. Außerdem muss der Wert des neuen Kriteriums deutlich genug vom Durchschnitt abweichen. Mit anderen Worten: Das neue Kriterium wird als Filter verwendet, um den Grund für das Ende des Trends zu ermitteln.

Bei der Erörterung eines klassischen Trendkriteriums sind wir also zu drei Änderungen gelangt. Wir können hier aufhören und unsere Aufmerksamkeit auf andere Kriterien richten.

Nächste Kriterien

Das Vorzeichenkriterium ist eines der einfachsten und intuitivsten Kriterien. Es ist sehr einfach zu beschreiben: Wenn der aktuelle Preis höher ist als der vorherige, dann erscheint das Zeichen „+“, liegt er darunter, dann das „–“. Wenn alle Zeichen gesetzt sind, können Rückschlüsse auf das Vorhandensein eines Trends und dessen Richtung gezogen werden.

Dieses Kriterium hat jedoch einen entscheidenden Nachteil: Es kann nicht zur Bestimmung der Stärke eines Trends verwendet werden. Stellen Sie sich vor, der Kurs steigt fünfmal hintereinander um einen Punkt. Wenn Sie sich die Charts ansehen, werden Sie sicher sagen: Der Markt bewegt sich seitwärts. Das Vorzeichenkriterium hingegen würde 4 „+“ vergeben und eindeutig auf einen Aufwärtstrend hinweisen. Versuchen wir, diesen Nachteil zu beseitigen.

Zunächst müssen wir einen Schwellenwert für die Preisänderung eingeben. Dann wird sich die Regel für die Zählung der Zeichen leicht ändern.

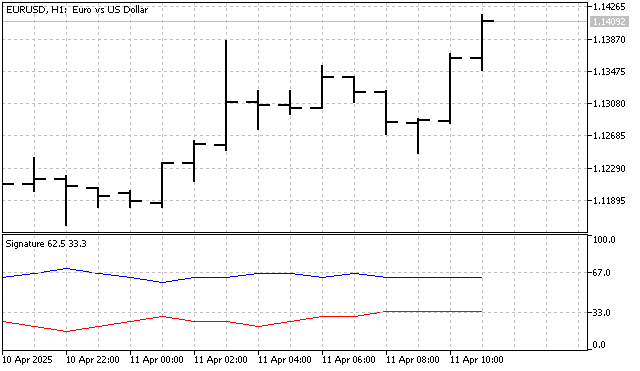

Betrachten wir zunächst den auf diesem Kriterium basierenden Indikator.

Wenn ein Zeichen deutlich höher ist als das andere, deutet dies auf einen Trend hin. Hier bietet sich eine einfache Strategie an: Eröffnen Sie Positionen, wenn die Linie des einen Zeichens ein anderes kreuzt.

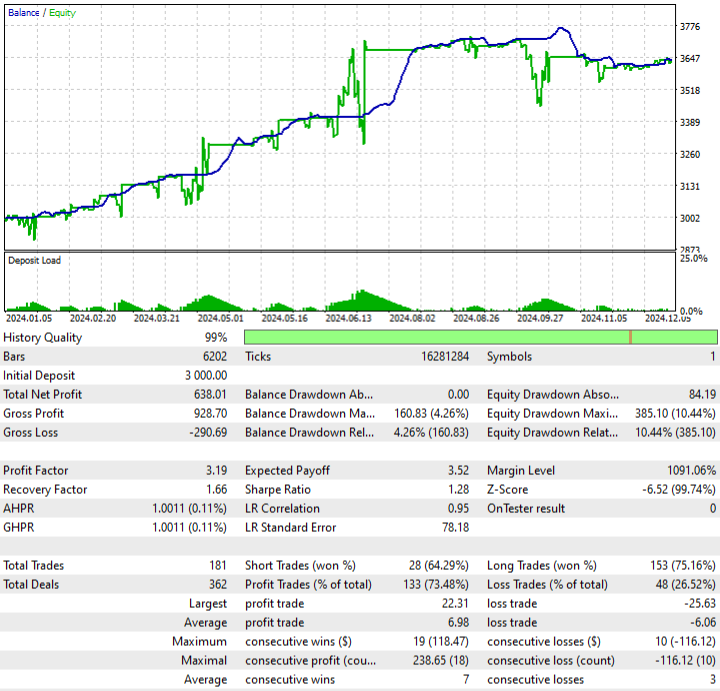

Die Ergebnisse sehen nicht beeindruckend aus. Das bedeutet aber nur eines: Diese Strategie muss verfeinert werden.

Das Kendall-Kriterium basiert ebenfalls auf der Anzahl der Zeichen. Und sie hat den gleichen Nachteil: Sie nimmt einen Preisanstieg von einem Punkt als stabilen Trend wahr. Ich werde dieses Kriterium ein wenig ändern. Der Kern der Änderungen ist recht einfach. Der Indikator sammelt Statistiken über Preisänderungen für 1, 2 oder beliebig viele weitere Bars, abhängig von der Indikatorperiode. Zum Beispiel sei der Indikatorzeitraum gleich 3. Ich werde zwei Statistiken führen. Vergleich der Preisentwicklung für eine Bar:

![]()

Und Kursbewegungsstatistiken für zwei Bars:

![]()

Auf der Grundlage dieser Statistiken berechne ich die CDF, und die Summe aller CDFs zeigt die Stärke und Richtung des Trends an. Der Indikator hat sich als recht interessant erwiesen, aber es dauert eine Weile, bis er geladen ist. Daher wird es keinen EA auf der Grundlage dieses Indikators geben. Wenn Ihnen der Indikator gefallen hat, können Sie in Freelance jederzeit einen Auftrag mit der Bitte um Übertragung der Indikatorlogik in den EA erstellen.

Das Kriterium next next

Viele nichtparametrische Trendkriterien verwenden eine Sortierung der Originalwerte. Diese Kriterien sind gut, weil sie lineare und nichtlineare Trends erkennen können. Der größte Nachteil dieser Kriterien ist, dass sie die Stärke eines Trends nicht erkennen können. Eine Kursbewegung von 1 Punkt oder 100 Punkten sieht für sie gleich aus. Eine mögliche Lösung besteht darin, parametrische und nichtparametrische Methoden zu kombinieren.

Das erste Beispiel für eine solche Kombination. Nehmen wir die Anzahl der Preise, die wir benötigen, und sortieren sie in aufsteigender Reihenfolge. Dies ist der nichtparametrische Teil des Kriteriums. Anschließend wird die ursprüngliche Zeitreihe mit der sortierten Zeitreihe verglichen. Dies ist bereits ein parametrisches Teil.

![]()

Wenn der Trend fällt, bleiben die ursprünglichen und die sortierten Preise an ihren Plätzen, und der Summenwert ist gleich 0. Im Falle eines Aufwärtstrends wird der Betrag recht hoch sein. Und je größer der Betrag, desto stärker der Aufwärtstrend. Ich wollte dieses Kriterium „Das Kriterium eines guten Moderators“ nennen. Aber ich wäre dafür fast gesperrt worden. Man könnte es also das Sortierkriterium nennen.

Nun wollen wir sehen, wie dieses Kriterium in der Praxis angewendet werden kann. Zunächst müssen wir Statistiken über die Werte der erhaltenen Beträge erstellen. Auf der Grundlage dieser Statistiken erstellen wir die CDF. Anhand der CDF können wir die Stärke und Richtung des Trends beurteilen. Und natürlich muss geprüft werden, ob dieses Kriterium in der Praxis anwendbar ist.

Eine weitere Kombination von nichtparametrischen und parametrischen Methoden kann unter Verwendung von SMA-Werten erstellt werden. Das Wesen dieses Kriteriums ist ganz einfach. Die SMA-Werte steigen bei einem Aufwärtstrend und fallen bei einem Abwärtstrend. Zum Beispiel ist die allgemeine Periodenlänge des Indikators 3. Dann kann ich 3 verschiedene SMAs erstellen:

![]()

![]()

![]()

Ich werde die erhaltenen Werte in aufsteigender Reihenfolge sortieren. Die Statistiken sind ähnlich wie im vorherigen Beispiel. Anstatt jedoch die Preise zu vergleichen, werde ich die ursprünglichen SMA-Indizes mit den nach der Sortierung erhaltenen Indizes vergleichen. Geringe Unterschiede deuten auf einen Abwärtstrend hin. Bei einem Aufwärtstrend wird die Summe der absoluten Unterschiede recht groß sein.

Das Kriterium scheint recht effizient zu sein und kann beim Handel nützlich sein. Natürlich kann dieses Kriterium modernisiert werden. Wir können zum Beispiel Indikatoren mit demselben Zeitraum verwenden. Neben dem SMA können wir auch andere Trendfolgeindikatoren verwenden.

Schlussfolgerung

Das Verständnis von Trends hilft Händlern, Kursbewegungen vorherzusagen und diese Vorhersage zur Erzielung von Gewinnen zu nutzen. Es ist jedoch zu bedenken, dass Trends nicht immer vorhersehbar sind und selbst die zuverlässigsten Analysemethoden versagen können. Daher müssen die Händler ihre Strategien laufend verbessern und an die sich ändernden Marktbedingungen anpassen. Die Modifizierung klassischer Trendkriterien oder die Entwicklung eigener Kriterien kann dabei helfen.

Die EA-Tests wurden unter den folgenden Parametern durchgeführt:

- EURUSD

- H1

- 2024.01.01 – 2024.12.31

Die folgenden Programme wurden bei der Erstellung dieses Artikels verwendet.

| Name | Typ | Beschreibung |

|---|---|---|

| Abbe 1 | Ein Indikator |

|

| EA Abbe 1 | Expert Advisor |

|

| Abbe 2 | Ein Indikator | |

| EA Abbe 2 | Expert Advisor |

|

| Abbe 3 | Ein Indikator | |

| EA Abbe 3 | Expert Advisor |

|

| Signature | Ein Indikator |

|

| EA Signature | Expert Advisor | |

| Kendall | Ein Indikator | |

| Sorting | Ein Indikator | |

| EA Sorting | Expert Advisor | |

| Average | Ein Indikator | |

| EA Average | Expert Advisor |

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/17811

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.