Статьи по программированию и использованию торговых роботов на языке MQL5

Эксперты, созданные для платформы MetaTrader, выполняют самые разнообразные функции, задуманные их разработчиками. Торговые роботы могут отслеживать множество финансовых инструментов 24 часа в сутки, копировать сделки, создавать и отсылать отчеты, анализировать новости и даже предоставлять трейдеру собственный графический интерфейс, разработанный по его заказу.

В статьях предлагаются приемы программирования, математические идеи по обработке данных, советы по созданию и заказу торговых роботов.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Мастер MQL5: Как написать свой модуль управления капиталом и рисками

Генератор торговых стратегий Мастера MQL5 значительно упрощает проверку торговых идей. В статье рассказывается о том, как написать и подключить в Мастер MQL5 свой собственный модуль управления капиталом и рисками. В качестве примера рассматривается создание алгоритма управления капиталом, в котором размер торгового объема определяется в зависимости от результатов предыдущей сделки. Рассматривается структура и формат описания созданного класса для Мастера MQL5.

Мастер MQL5: Расширение стандартной библиотеки для установки ордеров, стопов и целей по вычисляемым ценам

В статье описывается расширение стандартной библиотеки MQL5, позволяющее с помощью Мастера создавать советники, размещающие ордера, стоп-лоссы и тейк-профиты по ценам, получаемым от подключенных модулей. Данный подход не накладывает дополнительных ограничений на количество модулей и не вызывает конфликтов в их совместной работе.

Как копировать сигналы с помощью советника по своим правилам?

При подписке на сигналы может возникнуть такая ситуация: у Вашего торгового счёта кредитное плечо 1:100, провайдер имеет кредитное плечо 1:500 и торгует минимальным лотом, а Ваши торговые балансы практически равны — при этом коэффициент копирования будет от 10% до 15%. Эта статья расскажет, как в таком случае увеличить коэффициент копирования.

Практическое использование нейросетей Кохонена в алгоритмическом трейдинге (Часть II): Оптимизация и прогнозирование

На основе универсального инструментария для работы с сетями Кохонена строится система анализа и выбора оптимальных параметров советника, а также рассматривается прогнозирование временных рядов. В первой части мы исправили и усовершенствовали публично доступные нейросетевые классы, дополнив их необходимыми алгоритмами. Теперь настало время применить их на практике.

Пример разработки торговой системы, основанной на различиях часовых поясов на разных континентах

Листая страницы Интернета, можно найти множество стратегий, которые вам советуют делать то или иное. Давайте заглянем внутрь и посмотрим на сам процесс составления стратегии, основанной на различиях часовых поясов на разных континентах.

Нейросети — это просто (Часть 14): Кластеризация данных

Должен признаться, что с момента публикации последней статьи прошло уже больше года. За столь длительное время можно многое переосмыслить, выработать новые подходы. И в новой статье я хотел бы немного отойти от используемого ранее метода обучения с учителем, и предложить немного окунуться в алгоритмы обучения без учителя. И, в частности, рассмотреть один из алгоритмов кластеризации — k-средних.

Кроссплатформенный торговый советник: Введение

В этой статье подробно описан метод, с помощью которого быстро и просто может быть разработан кроссплатформенный торговый советник. Предлагаемый метод объединяет функции, общие для обеих версий, в один класс и разбивает реализацию для несовместимых функций на наследуемые классы.

Самоадаптирующийся алгоритм (Часть IV): Дополнительный функционал и тесты

Продолжаю наполнять алгоритм минимально необходимым функционалом, проведу тесты того, что получилось. Доходность получилась невысокая, но в статьях показана модель, которая позволяет в полностью автоматическом режиме торговать в плюс по совершенно разным торговым инструментам, и не только разным, но и торгующимся на принципиально разных рынках.

Мультисимвольный график баланса в MetaTrader 5

В статье продемонстрирован пример MQL-приложения с графическим интерфейсом, в котором отображаются графики мультисимвольного баланса и просадки депозита по результатам последнего теста.

Работа с GSM-модемом из эксперта на MQL5

На текущий момент существует достаточно средств для комфортного удалённого мониторинга торгового счёта: мобильные терминалы, push-уведомления, работа с ICQ. Но всё это требует обязательного наличия интернета. Данная статья описывает создание эксперта, который позволит вам находиться на связи с торговым терминалом даже в той ситуации, когда мобильный интернет будет недоступен, а именно - при помощи звонков и SMS-сообщений.

Паттерны с примерами (Часть I): Кратная вершина

Статья начинает цикл рассмотрения разворотных паттернов в рамках алготрейдинга. Мы начнем мысль, исследуя первое и самое интересное семейство данных паттернов, которые берут начало из паттерна "Двойная вершина" и "Двойное дно".

Как разработать торговую систему на основе Bollinger Bands

В этой статье мы поговорим о полосах Боллинджера (Bollinger Bands) — одном из самых популярных индикаторов в мире трейдинга. Мы обсудим технический анализ, а также научимся разрабатывать системы алгоритмической торговли на основе индикатора Bollinger Bands.

Рецепты MQL5 - Сохраняем результаты оптимизации торгового эксперта по указанным критериям

Продолжим серию статей по программированию на MQL5. На этот раз рассмотрим, как можно получать результаты по каждому проходу оптимизации непосредственно во время оптимизации параметров эксперта. При этом сделаем так, что если условия, которые будут настраиваться во внешних параметрах, исполняются, то показатели этого прохода будут записываться в файл. Кроме показателей тестов будем сохранять еще параметры, по которым был получен этот результат.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XIX): Класс сообщений библиотеки

В статье рассмотрим класс вывода текстовых сообщений. Сейчас у нас имеется достаточное количество различных текстовых сообщений, и уже стоит подумать о реорганизации способа их хранения, вывода и удобства правки русских сообщений на иной язык, а так же об удобном способе добавления новых языков в библиотеку и быстром переключении между ними.

Практическое использование нейросетей Кохонена в алгоритмическом трейдинге (Часть I): Инструментарий

Данная статья развивает идею использования сетей Кохонена в МетаТрейдер 5, освещавшуюся в нескольких предыдущих материалах. Исправленные и усовршенствованные классы предоставляют инструментарий для решения прикладных задач.

Нейросети — это просто (Часть 11): Вариации на тему GPT

Сегодня, наверное, одной из самых передовых языковых моделей нейросетей является GPT-3, которая в максимальном своем варианте содержит 175 млрд. параметров. Конечно, мы не будем создавать подобного монстра в домашних условиях. Но давайте посмотрим, какие архитектурные решения мы можем использовать в своей работе и какие это нам даст преимущества.

Применение OpenCL для тестирования свечных моделей

В данной статье мы рассмотрим алгоритм реализации тестера свечных моделей на языке OpenCL в режиме "OHLC на M1". А также сравним его быстродействие cо встроенным тестером стратегий, запущенным в режиме быстрой и медленной оптимизации.

Интеграция эксперта на MQL и базы данных (SQL Server, .NET и C#)

Статья описывает, как добавить в экспертов на MQL5 возможность работы с сервером баз данных Microsoft SQL Server. Используется импорт функций из DLL. Для создания DLL применяется платформа Microsoft .NET и язык C#. Используемые в статье методы с незначительными изменениями подходят и для экспертов, написанных на MQL4.

Раздельная оптимизация стратегии на тренде и флете

В статье рассматривается применение метода раздельной оптимизации на различных состояниях рынка. Раздельная оптимизация — это определение оптимальных параметров торговой системы с помощью оптимизации отдельно для восходящего и нисходящего тренда. Для снижения эффекта ложных сигналов и улучшения прибыльности, системы делают гибкими, то есть у них существует какой-то определенный набор настроек или входных данных, что вполне оправдано, потому что поведение рынка постоянно меняется.

Самоадаптирующийся алгоритм (Часть III): Отказываемся от оптимизации

Получить по-настоящему стабильный алгоритм невозможно, если для подбора параметров используется оптимизация по историческим данным. Стабильный алгоритм сам должен знать, какие параметры нужны для работы по любому торговому инструменту в любой момент времени. Он не должен предполагать или угадывать, он должен точно знать.

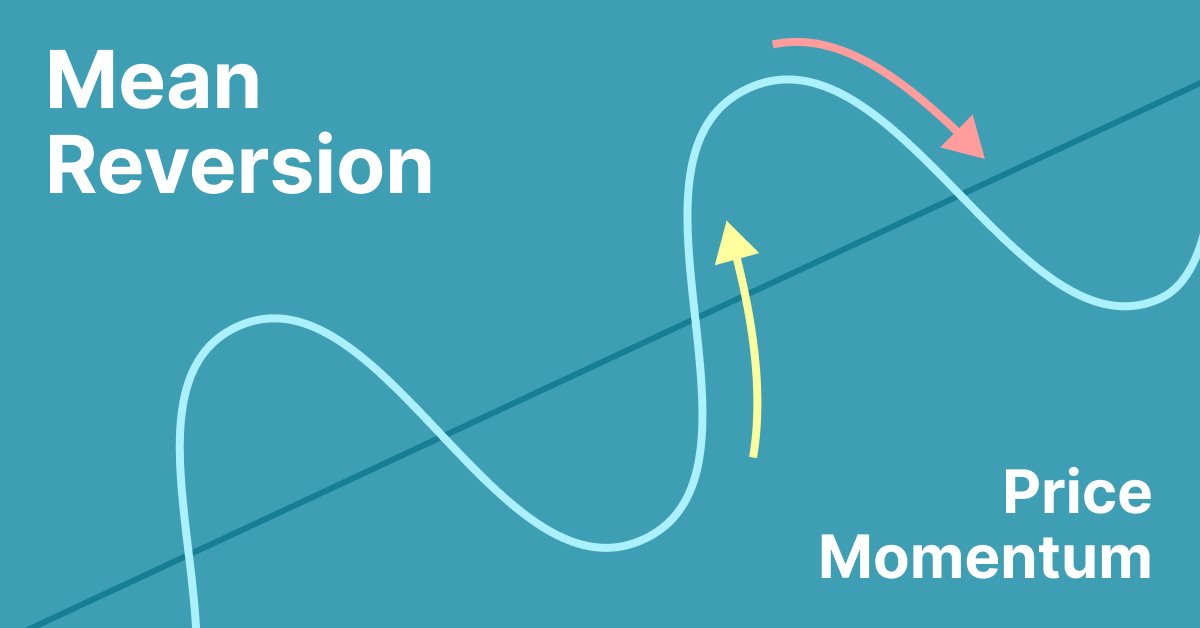

Простая торговая стратегия возврата к среднему

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

Разработка торгового советника с нуля

Давайте разберемся, как разработать советник для торговли с минимальным количеством программирования

Прогнозирование временных рядов (Часть 2): метод наименьших квадратов опорных векторов (LS-SVM)

В статье рассмотрена теория и практическое применение алгоритма прогнозирования временных рядов на основе метода опорных векторов, предложена его реализация на MQL, предоставлены тестовые индикаторы и эксперты. Данная технология до сих пор не была ещё реализована на MQL. Но сначала нам потребуется познакомиться с некоторым математическим аппаратом.

Как быстро написать советник для Automated Trading Championship 2010

Для того чтобы разработать эксперт для участия в чемпионате Automated Trading Championship 2010, воспользуемся шаблоном готового советника. Данная задача будет по силам даже новичку в программировании на MQL5, т.к. для ваших стратегий уже разработаны базовые классы, функции, шаблоны. Достаточно написать минимум кода, чтобы реализовать свою торговую идею.

Использование MetaTrader 5 как поставщика торговых сигналов для MetaTrader 4

В статье обсуждаются особенности использования MetaTrader 5 в качестве поставщика торговых сигналов для MetaTrader 4. Вы узнаете как создать простой поставщик торговых сигналов из MetaTrader 5 и как его подключить к нескольким терминалам MetaTrader 4. Также вы узнаете о том, как в реальном времени копировать сделки участников Automated Trading Championship на свой реальный счет в MetaTrader 4.

Кроссплатформенный торговый советник: Временные фильтры

В статье обсуждается реализация различных методов временной фильтрации в кроссплатформенном торговом советнике. Классы временных фильтров отвечают за проверку того, попадает ли конкретное время в определенный период, заданный в настройках.

Кроссплатформенный торговый советник: Мани-менеджмент

В этой статье обсуждается реализация мани-менеджмента в кроссплатформенном торговом советнике. Классы мани-менеджмента отвечают за расчет размера лота, которым советник войдет в следующую сделку.

Кроссплатформенный торговый советник: Сигналы

В статье обсуждаются классы CSignal и CSignals, которые будут использоваться в кроссплатформенных торговых советниках. Рассмотрены различия между MQL4 и MQL5 в организации данных, необходимых для оценки полученных торговых сигналов. Итог — код, совместимый с компиляторами обеих версий.

Биржевая сеточная торговля лимитными ордерами на полном автомате на Московской бирже MOEX

Разработка торгового советника на языке торговых стратегий MQL5 для MetaTrader 5 Московской биржи MOEX. Советник будет торговать по сеточной стратегии на терминале MetaTrader 5 на рынках Московской биржи MOEX, которая также включает в себя закрытие позиции по стоп-лоссу или тейк-профиту, удаление отложенных ордеров при наступлении определенных рыночных условий.

Применение функции TesterWithdrawal() для моделирования снятия прибыли

В статье рассмотрено применение функции TesterWithDrawal() для оценки рисков в торговых системах, выполняющих снятие определенной части средств в процессе работы. Наряду с этим показано, как применение данной функции влияет на алгоритм расчета просадки по средствам в тестере. Использование данной функции может быть полезным при оптимизации параметров вашего советника.

Машинное обучение и Data Science — Нейросети (Часть 01): Разбираем нейронные сети с прямой связью

Многие любят, но немногие понимают все операции, лежащие в основе нейронных сетей. В этой статье я постараюсь простым языком объяснить все, что происходит за закрытыми дверями многоуровневого перцептрона с прямой связью Feed Forward.

Роль статистических распределений в работе трейдера

Данная статья является логическим продолжением моей статьи "Статистические распределения вероятностей в MQL5", в которой были представлены классы для работы с некоторыми статистическими теоретическими распределениями. Теперь, когда есть теоретическая база, я предлагаю непосредственно перейти к выборкам реальных данных и попробовать получить информационную пользу от этой базы.

Многопоточный асинхронный WebRequest на MQL5 своими руками

В статье рассмотрена библиотека, позволяющая повысить эффективность работы с HTTP-запросами в MQL5. Выполнение WebRequest в неблокирующем режиме реализовано в дополнительных потоках с использованием вспомогательных графиков и экспертов, обмена пользовательскими событиями и чтения разделяемых ресурсов. Исходные коды прилагаются.

Оптимальный метод подсчета объема совокупной позиции по заданному магическому номеру

В статье рассматривается проблема необходимости подсчета совокупной позиции по заданному символу и магическому номеру. Предложенный метод подсчета объема позиции в процессе работы загружает только минимально необходимую часть истории сделок. В процессе же самой работы обработка происходит только по последним сделкам. Дополнительно рассматривается метод формирования уникальных имен глобальных переменных.

Машинное обучение и Data Science (Часть 06): Градиентный спуск

Градиентный спуск играет важную роль в обучении нейронных сетей и различных алгоритмов машинного обучения — это быстрый и умный алгоритм. Однако несмотря на его впечатляющую работу, многие специалисты по данным все еще неправильно его понимают. Давайте в этой статье посмотрим, о чем идет речь.

MQL5 для начинающих: Антивандальная защита графических объектов

Что должна делать ваша программа, если графические панели управления были удалены или изменены кем-то еще? В этой статье мы покажем, как после удаления приложения не иметь на графике "бесхозные" объекты, и как не потерять над ними контроль в случае переименования или удаления созданных программно объектов.

Повышаем эффективность линейных торговых систем

В сегодняшней статье речь пойдет о том, как MQL5-программисты со средним уровнем подготовки могут повысить прибыльность своих линейных торговых систем, используя так называемую технику возведения в степень (technique of exponentiation). Данная техника названа именно так, потому что при ее использовании кривая средств приобретает геометрическую, или экспоненциальную, форму, становясь похожей на параболу. В частности, мы реализуем на языке MQL5 фиксированно-фракционный (Fixed Fractional) метод Ральфа Винса.

Кроссплатформенный торговый советник: Классы CExpertAdvisor и CExpertAdvisors

В заключительной статье серии о кроссплатформенном торговом советнике речь пойдет о классах CExpertAdvisor и CExpertAdvisors, которые служат контейнерами для всех ранее описанных компонентов эксперта. Также рассмотрена реализация отслеживания новых баров и сохранения данных.

Создание интерактивного советника для полуавтоматической торговли с заданным риском

Некоторые трейдеры используют автоматизированные системы торговли, другие совмещают автоматическую торговлю с ручной, основанной на показаниях нескольких индикаторов. Я принадлежу ко второй группе, поэтому возникла необходимость в интерактивном инструменте для динамической оценки рисков и ценовых уровней непосредственно с графика. В данной статье мы представим способ реализации интерактивного советника для полуавтоматической торговли с заданным уровнем соотношения прибыль/риск (Reward/Risk ratio).

Работаем с результатами оптимизации через графический интерфейс

Продолжаем развивать тему обработки и анализа результатов оптимизации. На этот раз задача состоит в том, чтобы выбрать 100 лучших результатов оптимизации и отобразить их в таблице графического интерфейса. Сделаем так, чтобы пользователь, выделяя ряд в таблице результатов оптимизации, получал мультисимвольный график баланса и просадки на отдельных графиках.