Modelo de regressão universal para previsão de preços do mercado (Parte 2): funções de processos transitórios naturais, sociais e de origem tecnológica

Introdução

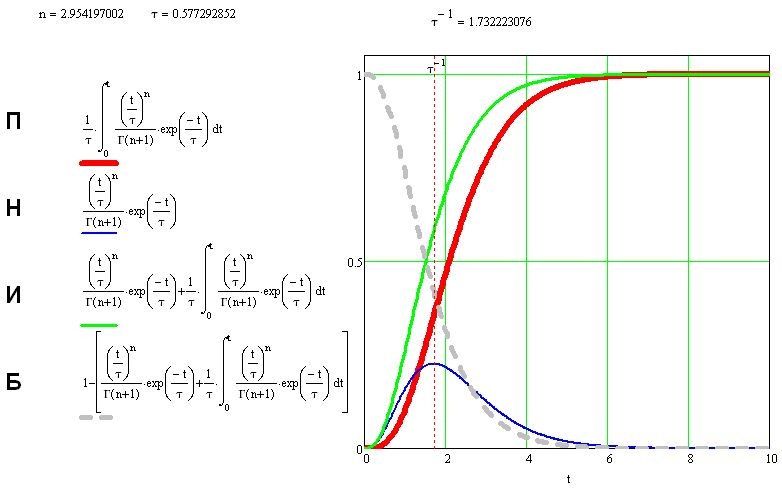

As funções de processos transitórios /1/, decorrentes da análise do equilíbrio material do processo de negociação, não apenas descrevem adequadamente a dinâmica do processo de negociação, senão que também possuem um caráter mais global e podem ser aplicadas ao estudo de outros processos, tanto dinâmicos como estáticos em todas as áreas da atividade humana. A teoria é baseada em 3 funções com três parâmetros. Uma delas (função atual C) é diferencial, enquanto as duas outras são formas integrais da densidade de distribuição da função Gama. Sendo que a função P é obtida de C, integrando-a de 0 a infinito com o parâmetro n+1, enquanto a função F é obtida do parâmetro n.

Todas as três funções satisfazem as condições de normalização e equilíbrio material P+C+F=1 com precisão computadorizada, cada uma delas descreve individualmente cada padrão concebível e inconcebível, natural ou artificial, desde que o universo começou com o Big Bang e muito mais. As fórmulas para todos os parâmetros são apresentadas no primeiro artigo. O parâmetro n se refere à área de controle automático; o parâmetro тау designa tempo, temperatura, concentração e conceitos similares em suas unidades de medida e o parâmetro D indica sem sombra de dúvida o potencial do sistema ou processo, por exemplo, ao considerar a amplitude máxima da mudança no preço.

Identificamos três funções de processos transitórios que descrevem, respectivamente, os três estágios dos processos transitórios dinâmicos, processos esses que são definidos como diferentes modificações da função de distribuição Gama e que determinam o comportamento do parâmetro a ser estudado, em particular, a dependência do preço de mercado em relação ao tempo no passado (P), presente (C) e futuro (F). Além disso, temos demostrado que em qualquer momento sua soma permanece constante e igual a um. Este artigo é dedicado a um estudo aprofundado desta cadeia de três funções, convencionalmente chamadas de "funções PCF". Os exemplos específicos mostraram seu papel na hora de definir os padrões dos fluxos de processos que ocorrem na natureza e que possuem tanto caráter natural e de origem tecnológica. Entretanto, daremos ênfase especial ao estudo dos processos de negociação e à criação e aplicação de indicadores com base neles.

Funções de processos transitórios naturais, sociais e de origem tecnológica (PCF)

nas quais podemos ver que sua soma é sempre igual a um, ou sejaA figura abaixo mostra os tipos de funções do passado (P), presente (C) e futuro (F), bem como os gráficos dessas funções, a partir dos quais pode-se ver que sua soma é sempre igual a um, assim:

P+C+F=1:

Nesta cadeia de funções, a função do tempo presente (C) é a principal, uma vez que todas as outras funções são derivadas dela. A função passada (P) é obtida por integração (C), e ao derivar a função F usamos a operação de integração da função (P) por partes, conforme mostrado em /1/. Além disso, usando o conceito de distribuição Gama de Euler incompleta, obtemos:

![]() =past P

=past P

=current C

=current C

=future F

=future F

![]()

![]()

A partir daqui, obtemos:

F=1-(P+C)

Uso de funções PCF nas indústrias de petróleo, mineração, metalurgia e elétrica

As funções PCF têm sido utilizadas com sucesso para prever a dinâmica da produção de petróleo e gás proveniente do poço de bombeamento nº 5 do campo "Makhram" no norte do Tadjiquistão e permitiram identificar centenas de milhares de toneladas de petróleo na área do referido poço. Ao utilizar as funções da PCF para descrever o processo de lixiviação do ouro resultante de resíduos de minérios da jazida "Khirshona" realizada pela JV "Zerafshan" Ltda, foi demonstrado que era possível extrair mais 13 kg de ouro, elevando sua taxa de extração para 91% sem o esmagamento prévio do minério, e tais funções também foram utilizadas com sucesso na previsão dos indicadores econômicos da República do Tajiquistão.

Com base nas funções PCF, foi desenvolvido um modelo matemático da dinâmica de produção siderúrgica e do processo de lixiviação em autoclave de ouro e prata obtidos a partir de concentrados (considerando vários fatores), e também do processo de flutuação de minérios de ouro (considerando o tempo e a natureza de diferentes reagentes usados em hidrometalurgia). Elas também têm ajudado a descrever adequadamente as mudanças nas propriedades dos compostos isolantes quando a cal é adicionada a eles. As funções PCF descrevem com extrema precisão o padrão de mudança na capacidade térmica específica das ligas, em particular a da Zn5Al ligada com cromo, manganês e molibdênio, em relação à temperatura, e permitem obter equações para a determinação do fator de carga admissível de transformadores de distribuição e potência para operação contínua a diferentes temperaturas do meio refrigerante.

As PCFs também têm mostrado sua capacidade de definir as regularidades do microcosmo e, em particular, têm descrito com alta precisão o padrão de disposição mútua de planos interatômicos em metais e cristais minerais, permitindo que eles sejam identificados pelas equações características inerentes respectivas. As equações da PCF também previram a dinâmica de propagação, recuperação e início de morte por coronavírus 2019-nCov na República Popular da China e nos EUA. Esta é uma lista parcial de problemas para os quais as funções da PCF demonstraram sua capacidade de resolução.

Indicadores para MetaTrader 4 e MetaTrader 5

Com base nas funções PCF, foram desenvolvidos indicadores para MetaTrader 4 e MetaTrader 5 e colocados no Codebase MQL5 /2,3/.

O indicador consiste em três linhas: Sell (vermelha), Buy (azul) e linha do trader (amarela).

Ele prevê a movimentação do preço esperada no futuro, analisando o histórico incorporado sob a forma de uma determinada retrospectiva.

Ao negociar, é necessário seguir a linha amarela do trader, que é a linha dominante de movimentação do preço, que também indica o possível momento em que a tendência muda saltando de uma linha para a outra durante a fase de formação da tendência.

Uma vez formada uma tendência, todas as linhas se combinam e mostram o alvo aonde a tendência está indo. A bifurcação do gráfico indica a natureza instável do mercado.

Na segunda variante do indicador, também é possível ver sinais para entrar de acordo com a regra de simultaneidade de todas as linhas na barra atual e de acordo com o histórico também (a profundidade do histórico é ajustável). Podemos selecionar o preço para o qual a previsão é feita. A variante padrão está configurada para trabalhar com a abertura de preços, de modo que o sinal aparece na abertura da barra e não muda depois.

A terceira variante do indicador tem um modo de 'rastreamento'.

O excesso de setas vermelhas indica uma tendência descendente, mas o excesso de setas azuis aponta para uma tendência ascendente (a palavra "excesso" deve ser sempre entendida quando há mais de uma ordem de um único estado. Caso contrário, elas devem ser reconhecidas como um conjunto de ordens indicando a direção da tendência fora da barra, mas incapazes de mudar a direção da tendência de futuras barras).

O facto de existir apenas uma seta azul entre as setas vermelhas indica que a tendência ascendente mudou para uma tendência descendente, como resultado da negociação na barra anterior. Por outra parte, o facto de haver apenas uma seta vermelha entre as setas azuis indica que a tendência descendente mudou para uma tendência ascendente, como resultado da negociação na barra anterior, mas não pode mudar a direção da tendência das futuras barras.

Ao negociar uma cesta de vários pares de moedas, ocorre um fenômeno de ressonância no mercado, enriquecendo ou varrendo qualquer depósito.

Experiência com um sistema de negociação que opera uma cesta de moedas por meio de um indicador baseado em PCF

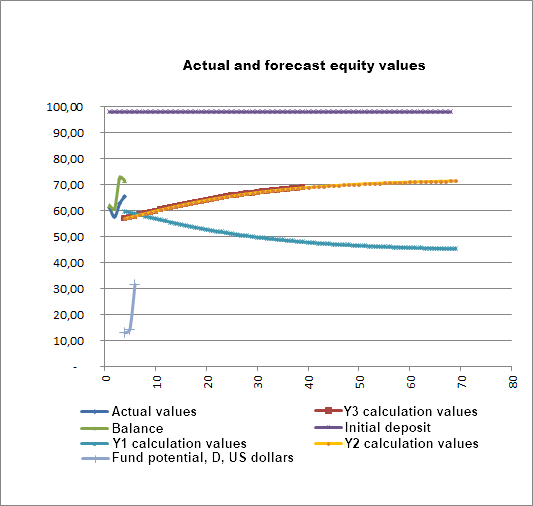

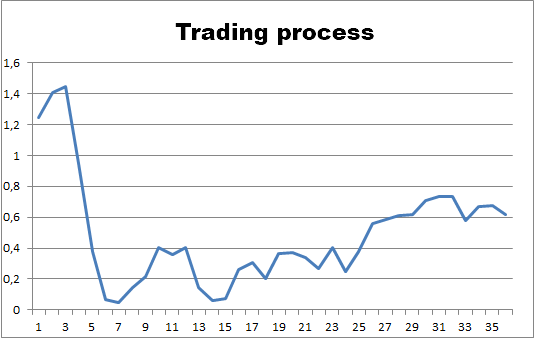

Agora apresentaremos os resultados de uma experiência que consiste na elaboração de um sistema de negociação automática real, com uma ordem sem SL e TP para todos os 33 pares de moedas disponíveis, incluindo ouro e prata, no período gráfico D1, numa conta de centavos com lote de 0,06, analisando as últimas 300 barras históricas diárias com um depósito inicial de $98.

O experimento começou com um aumento no saldo, no capital líquido e no potencial do sistema, conforme gráfico abaixo:

Podemos ver no gráfico que o processo de negociação seguiu a linha Y1 PCF crescente, mas é desconcertante que as funções PCF também tenham excluído a linha Y2 decrescente, o que indicava que o capital líquido provavelmente iria diminuir no futuro e, de fato, muito em breve o processo de negociação avançou para a linha Y2 PCF decrescente:

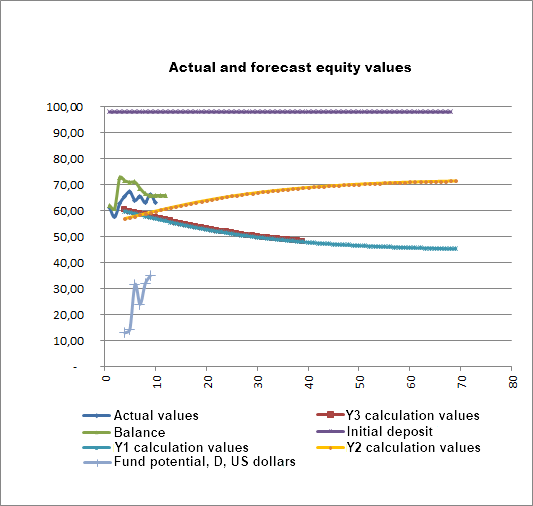

A partir daí, o processo de negociação começou a se desenvolver precisamente ao longo da linha descendente Y2, conforme mostrado no gráfico:

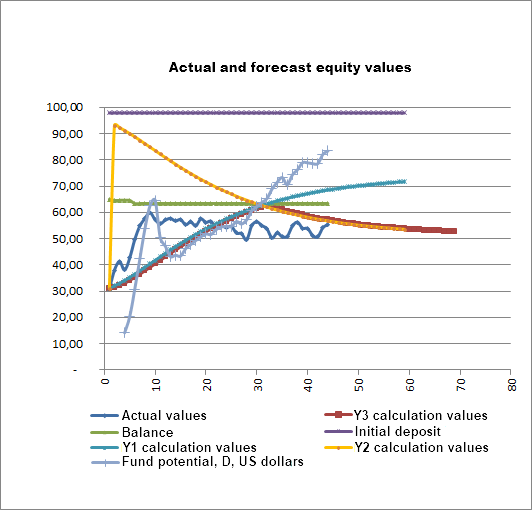

Como pode ser visto no gráfico, no ponto 16, ocorreu um evento no mercado que mudou drasticamente o curso do processo de negociação para pior, levando a um colapso no potencial dos fundos cobertos D em quase 2 vezes, de 76 a 42 dólares. Este evento levou a uma redução adicional no capital líquido para $30, apesar do aumento do potencial dos fundos cobertos D para $93,5, pelo que a queda foi interrompida e foram iniciadas uma fase de crescimento gradual e uma recuperação dos fundos na conta, o que é mostrado no gráfico a seguir:

Como podemos ver no gráfico, o processo de recuperação na conta começou em $30 e seguiu a linha ascendente Y1 PCF. Ao mesmo tempo, foi preservada a possibilidade de desenvolver o processo de negociação num cenário alternativo de queda de fundos para Y2 PCF. Entretanto, com a recuperação dos fundos na conta, o processo de negociação avançou para a linha Y2 PCF decrescente com um saldo relativamente inalterado. Além disso, permanece a possibilidade de um aumento de capital líquido na linha Y1 SML e a previsão de capital líquido exclui a ameaça de uma perda de fundos no futuro próximo. Essa conclusão intermediária é um incentivo muito importante para que os traders operem com calma.

Como mostrado em /1/, a função PCF que descreve a dinâmica do processo depende de três fatores - um parâmetro e dois coeficientes. Vamos tentar descobrir o papel de cada um deles no processo de negociação.

Ordem do processo

O fator mais misterioso é a ordem do processo de negociação n, cuja influência ainda não foi totalmente revelada.

Constante de tempo do processo de negociação

Acontece que todo processo dinâmico na natureza se desenvolve dentro do tempo atribuído a ele. Somente este tempo é diferente para cada processo, não precisa ser guiado pelo "nosso" tempo. O ritmo deste tempo de processo é definido pelo "tempo constante T". Se durante este tempo as condições de processo permanecerem constantes, este tempo T também permanecerá realmente constante, como no caso de processos estáticos e em estado estacionário, como no caso de órbitas de electrões de minerais e metais (mostrado acima).

Mas na realidade, por exemplo, em condições de mercado, o ritmo do processo muda e, consequentemente, a constante de tempo do processo T muda. O recíproco de T é chamado de impedância do sistema ou resistência do sistema ao fluxo do processo. Durante o desenvolvimento das funções PCF, foram encontradas fórmulas para determinar exclusivamente T. Abaixo mostramos o papel do tempo constante do processo T. Estudaremos a dinâmica dos preços ou, neste caso, as variações do capital líquido em função do seu valor.

Por enquanto, você mesmo pode avaliar essa influência analisando os gráficos de variações de T e capital líquido. O gráfico de capital líquido como mostrado acima lhe dirá muito sobre seus valores futuros. Como você pode ver no gráfico, o capital real e o previsto coincidem. Os operadores ganharão confiança e paz de espírito, com um aumento na T que leva a um aumento no capital líquido:

Potencial do sistema

Pode-se ver nos gráficos acima que o valor atual do capital líquido depende diretamente do valor do potencial do sistema D.

Conclusão

Vimos que o estudo detalhado das funções de processos transitórios identificou três estágios dinâmicos, que são definidos como diferentes modificações da função de distribuição Gama que determinam o comportamento do parâmetro estudado segundo o tempo no passado (P), presente (C) e futuro (F) desde o início de sua desestabilização.

Além disso, demostramos que em qualquer momento sua soma permanece constante e igual a um. Dedicamos este artigo a um estudo aprofundado desta cadeia de três funções, convencionalmente chamadas de "funções PCF". Os exemplos específicos mostraram seu papel na hora de definir os padrões dos fluxos de processos que ocorrem na natureza e que possuem tanto caráter natural e de origem tecnológica. Os indicadores desenvolvidos com base nas PCF são aplicados com sucesso no mercado de moedas.

Leituras

- Sultonov Y., modelo de regressão universal para previsão de preços de mercado, https://www.mql5.com/pt/articles/250;

- Indicador Sultonov para MetaTrader 4, https://www.mql5.com/ru/code/10339;

- Indicador Sultonov para MetaTrader 5, https://www.mql5.com/ru/code/32939;

- Experiência, https://www.mql5.com/ru/forum/367874.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/9868

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Indicadores múltiplos em um gráfico (Parte 02): Primeiros experimentos

Indicadores múltiplos em um gráfico (Parte 02): Primeiros experimentos

Como se tornar um bom programador (Parte 7): como se tornar um desenvolvedor freelancer de sucesso

Como se tornar um bom programador (Parte 7): como se tornar um desenvolvedor freelancer de sucesso

Combinatória e teoria da probabilidade para negociação (Parte IV): lógica de Bernoulli

Combinatória e teoria da probabilidade para negociação (Parte IV): lógica de Bernoulli

Indicadores múltiplos em um gráfico (Parte 01): Entendendo os conceitos

Indicadores múltiplos em um gráfico (Parte 01): Entendendo os conceitos

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Ele foi tão trollado que acho que não aparecerá em breve. E ninguém foi punido.

Portanto, ele foi trollado, não acho que ele aparecerá tão cedo. E ninguém foi punido.

Ele esvaziou sua conta usando o PNB, só isso.

Ele esvaziou sua conta usando o PNB, só isso.

O EOR pode ser usado em diferentes variações, portanto, drenar/não drenar não é um argumento para o desaparecimento.

No processo de pesquisa, fiquei convencido de que os modelos matemáticos desenvolvidos para analisar os mercados financeiros (levando em conta a não estacionariedade do mercado) também são relevantes para outros processos não estacionários.

Em particular, sistemas de informação e comportamento, bem como processos tecnológicos. É claro, levando em conta as peculiaridades de cada processo.

O autor deste artigo, de fato, mostra exemplos dessa universalidade de seus métodos.