Modelo de regresión universal para la predicción de precio de mercado (Parte 2): Funciones de procesos transitorios naturales, tecnológicos y sociales

Introducción

Como resultó, las funciones de los procesos transitorios /1/ derivadas del análisis del balance material del proceso comercial, no solo describen adecuadamente la dinámica del proceso comercial, sino que también tienen un carácter más global y pueden extenderse al estudio de otros procesos, tanto dinámicos como estáticos en todos los ámbitos de la vida de las personas. La teoría se basa en 3 funciones con 3 parámetros. Una de ellas (la función de C real) es una diferencial, mientras que las otras dos son formas integrales de la densidad de distribución de la función Gamma. Además, la función de P pasada se obtiene de C integrándola de 0 a infinito con el parámetro n+1, mientras que la función de F futura se obtiene con el parámetro n.

Las tres funciones cumplen las condiciones de normalización y balance material P+C+F=1 con precisión informática; cada una de ellas describe por separado todas las regularidades concebibles e impensables de naturaleza natural o artificial desde el comienzo del Universo con el Big Bang y mucho más. Las fórmulas encontradas para todos los parámetros se ofrecen en el primer artículo. El parámetro n se refiere al área de control automático; el parámetro tau indica el tiempo, la temperatura, la concentración y otros conceptos similares en sus unidades, y el parámetro D indica inequívocamente el potencial de un sistema o proceso. Por ejemplo, al analizar el precio, la amplitud máxima de su cambio.

Hemos identificado tres funciones transitorias que describen, respectivamente, los tres estadios de los procesos transitorios dinámicos que se definen como diversas modificaciones de la función de distribución Gamma, y que determinan el comportamiento del parámetro estudiado. En particular, la dependencia del precio de mercado del tiempo en el pasado (P), el presente (C) y el futuro (F). Además, hemos demostrado que, en cualquier momento del tiempo, su suma permanece constante e igual a uno. Este artículo profundiza en el estudio de esta cadena de tres funciones, convencionalmente denominadas "funciones PCF", y su papel a la hora de establecer los patrones de flujo de los procesos ocurridos en la naturaleza, y que poseen tanto carácter natural como tecnológico. No obstante lo dicho, haremos especial hincapié en el estudio de los procesos comerciales, y sobre la creación y aplicación de indicadores basados en ellos.

Funciones de procesos transitorios naturales, tecnológicos y sociales (PCF)

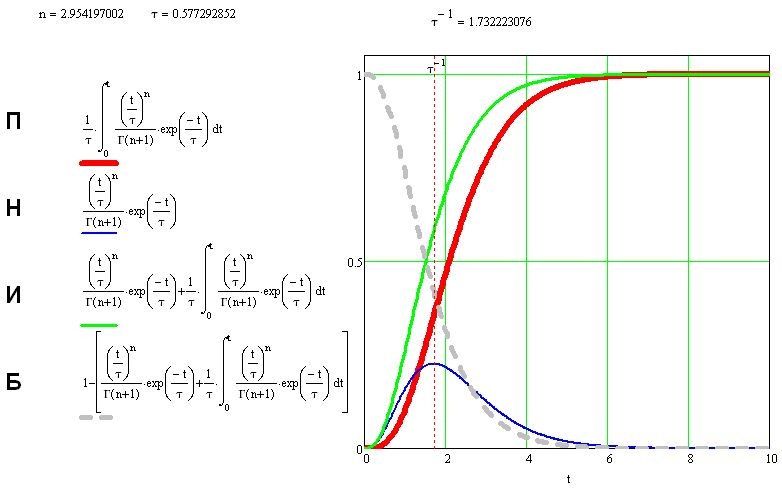

La siguiente imagen muestra los tipos de funciones del pasado (P), el presente (C) y el futuro (F), así como las gráficas de estas funciones, en las cuales podemos ver que su suma siempre es igual a uno, es decir

P+C+F=1:

En esta cadena de funciones, la función del tiempo presente (C) es la principal, ya que todas las demás funciones se derivan de ella. La función pasada (P) se obtiene por integración (C), y al derivar la función F usamos la operación de integración de la función (P) por partes, como se muestra en /1/. A su vez, usando el concepto sobre la distribución Gamma de Euler incompleta, obtenemos:

![]() =past P

=past P

=current C

=current C

=future F

=future F

![]()

![]()

De aquí, obtenemos:

F=1-(P+C)

El uso de las funciones PCF en las industrias petrolera, minera, metalúrgica y eléctrica

Las funciones PCF se han utilizado con éxito para predecir la dinámica de la producción de petróleo y gas del pozo de extracción nº5 del campo Makhram en el norte de Tayikistán, y han permitido localizar cientos de miles de toneladas de petróleo en el área de operación de este pozo. Al usar las funciones PCF para describir la lixiviación en pilas de oro de los minerales de desecho del pozo de producción de Hirshona de JV Zerafshan S.L., se ha demostrado que es posible recuperar 13 kg adicionales de oro, elevando su grado de extracción al 91% sin molienda preliminar del mineral, y también se han usado con éxito para predecir los indicadores económicos de la República de Tayikistán.

Usando como base las funciones PCF, se han desarrollado modelos matemáticos de la dinámica de producción de la metalurgia ferrosa, la lixiviación en autoclave de oro y plata a partir de concentrados dependiendo de varios factores y laflotación del mineral de oro dependiendo del tiempo y la naturaleza de varios reactivos en hidrometalurgia. Asimismo, se han descrito adecuadamente los cambios en las propiedades de los materiales compuestos aislantes del calor al añadírseles cal. Las funciones PCF han descrito con extrema precisión el patrón de cambio en la capacidad calorífica específica de las aleaciones, en particular, de la aleación Zn5Al aleada con cromo, manganeso y molibdeno a temperatura, y han permitido obtener ecuaciones para el límite del factor de carga admisible de los transformadores de distribución y potencia para el funcionamiento continuo a varias temperaturas del refrigerante.

Las funciones PCF han demostrado su capacidad para describir las regularidades del micromundo y, en particular, han descrito con gran precisión la regularidad de la disposición mutua de los planos interatómicos en cristales de metales y minerales, lo cual permite identificarlos según las ecuaciones características inherentes a cada metal y mineral. Las ecuaciones PCF también han predico la dinámica de propagación, recuperación y muerte del coronavirus 2019-nCov en la República Popular China y los Estados Unidos. Aquí hay una lista parcial de problemas para los que las funciones PCF han demostrado su capacidad resolutiva.

Indicadores para MetaTrader 4 y MetaTrader 5

Usando como base las funciones PCF, se han desarrollado y colocado en CodeBase MQL5 indicadores para MetaTrader 4 y MetaTrader 5 /2,3/.

El indicador consta de tres líneas: Sell (rojo), Buy (azul) y la línea del tráder (amarillo).

Se encarga de predecir el movimiento esperado del precio en el futuro analizando la historia como una retrospectiva dada.

Al realizar transacciones, debemos adherirnos a la línea amarilla del tráder, que es la línea predominante del movimiento de precios, y que indica un posible momento de cambio en la tendencia saltando de una línea a otra en la etapa de formación de la tendencia.

Una vez que se ha formado la tendencia, todas las líneas se combinan y muestran el objetivo hacia el que se dirige la tendencia. La bifurcación del gráfico indica la naturaleza inestable del mercado.

En la segunda versión del indicador, también podemos ver las señales de entrada según la regla de coincidencia de todas las líneas en la barra actual y también según la historia (la profundidad de la historia es ajustable). Podemos seleccionar el precio para el que se construye el pronóstico. La versión por defecto está configurada para funcionar según los precios de apertura, por lo que la señal aparece con la apertura de la barra y luego no cambia.

En la tercera versión del indicador, se ha implementado el modo de "seguimiento".

Si hay muchas flechas rojas, estas indicarán que la dirección de la tendencia es descendente, pero si hay muchas flechas azules, indicarán que la dirección de la tendencia es ascendente (siempre debemos utilizar la palabra "muchas" cuando hay más de una orden de estado único, de lo contrario, deberán reconocerse como un conjunto de órdenes que indican la dirección de la tendencia fuera de la barra, pero incapaces de cambiar la dirección de la tendencia de las barras futuras).

Si solo hay una flecha azul entre las flechas rojas, este hecho indicará que la tendencia alcista ha cambiado a una tendencia bajista siguiendo los resultados comerciales de la barra anterior. Pero si solo hay una flecha roja entre las flechas azules, este hecho indicará que la tendencia bajista ha cambiado a una tendencia alcista siguiendo los resultados comerciales de la barra anterior, pero no puede cambiar la dirección de la tendencia de las barras futuras.

Al comerciar con una cesta de varias parejas de divisas, se produce un fenómeno de resonancia en el mercado, enriqueciendo o disminuyendo cualquier depósito.

Experimento de un EA que comercia con una cesta de divisas usando un indicador basado en PCF

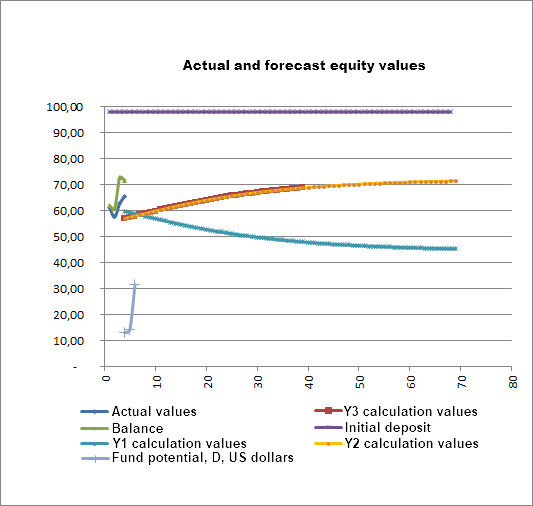

Ahora, vamos a presentar los resultados de un experimento consistente en organizar el comercio automático real con una orden sin SL y TP con las 33 parejas de divisas disponibles, incluyendo oro y plata en el marco temporal D1 en una cuenta de centavos con un lote de 0.06, y analizando las 300 últimas barras diarias de la historia con un depósito inicial de $98.

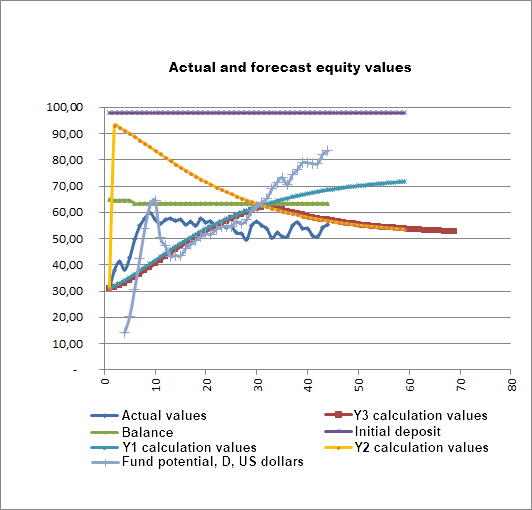

El experimento comenzó con un aumento en el balance, la equidad y el potencial del sistema, como se muestra en el gráfico a continuación:

En el gráfico podemos ver que el proceso comercial siguió la línea ascendente Y1 de PCF, pero choca un poco el hecho de que las funciones PCF excluyeran también la línea descendente Y2, lo cual indicaba la probabilidad de que la equidad disminuyera en el futuro y, de hecho, muy pronto el proceso de negociación cambió a la línea descendente Y2 de PCF:

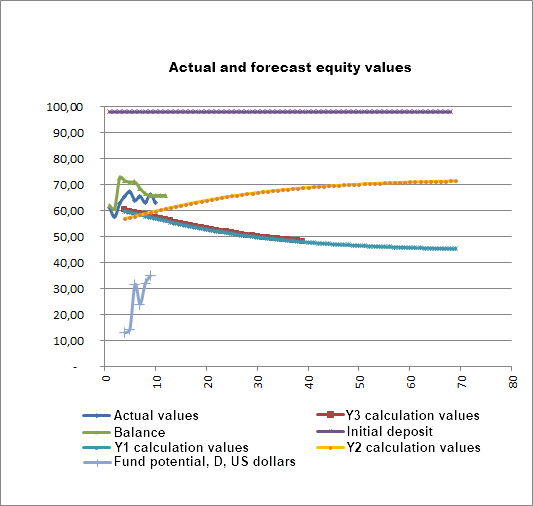

En lo sucesivo, el proceso comercial comenzó a desarrollarse precisamente según la línea descendente Y2, como se muestra en el gráfico:

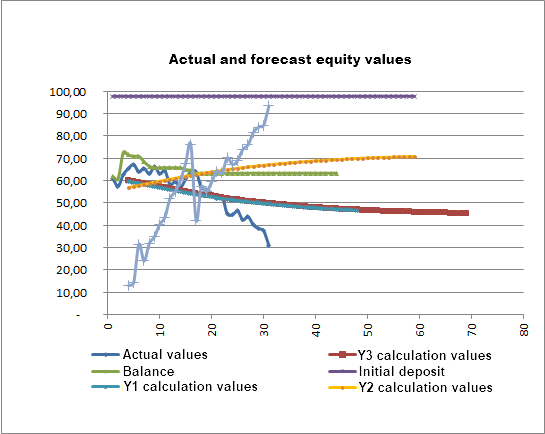

Como podemos ver en el gráfico, en el punto 16, sucedió un evento en el mercado que cambió drásticamente a peor el curso del proceso comercial, lo cual provocó un hundimiento en el potencial de los fondos cubiertos D de casi 2 veces, de 76 a 42 dólares. Este evento provocó una nueva disminución de la equidad hasta 30$, a pesar del aumento del potencial de los fondos cubiertos D a 93,5$, por lo que se detuvo la caída y se inició la fase de crecimiento gradual y recuperación de fondos en la cuenta, como se ve en el siguiente gráfico:

Como podemos ver en el gráfico, el proceso de recuperación de fondos en la cuenta comenzó desde 30$ y siguió la línea ascendente Y1 PCF. Al mismo tiempo, se mantuvo la posibilidad de desarrollar el proceso comercial según un escenario alternativo de reducción de fondos a lo largo de la línea descendente Y2 de PCF. No obstante, a medida que se restauraron los fondos en la cuenta, el proceso comercial pasó a la línea descendente Y2 de PCF con un balance relativamente sin cambios. Al mismo tiempo, se mantiene la posibilidad de incrementar la equidad en la línea Y1 de SML y la previsión de equidad excluye la amenaza de una fuga de depósitos en un futuro próximo. Esta conclusión intermedia resulta un incentivo muy importante para que los tráders comercien con calma.

Como se muestra en /1/, la función PCF que describe la dinámica del proceso depende de tres factores: un parámetro y dos coeficientes. Vamos a intentar descubrir el papel de cada uno de ellos en el proceso comercial.

Orden del proceso

El factor más misterioso es el orden del proceso comercial n, cuya influencia aún no ha sido revelada por completo.

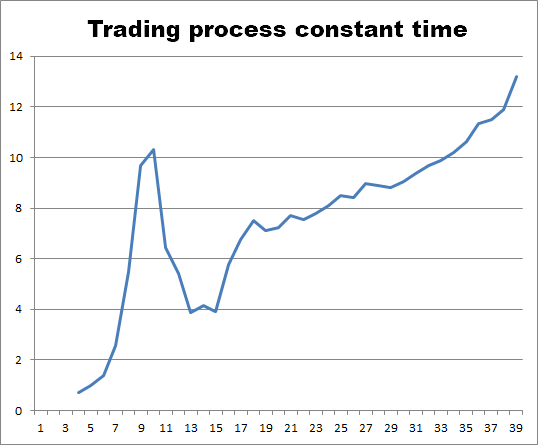

Constante de tiempo del proceso comercial

Resultó que cada proceso dinámico en la naturaleza se desarrolla dentro del tiempo que se le ha asignado, solo que este tiempo es diferente para cada proceso: no necesita orientarse según "nuestro" tiempo. El ritmo de este proceso temporal es fijado por el "tiempo constante T". Si durante este tiempo las condiciones del proceso permanecen constantes, este tiempo T permanecerá realmente constante, como se da con los procesos estáticos y estables, por ejemplo, para las órbitas electrónicas de minerales y metales (se muestra arriba).

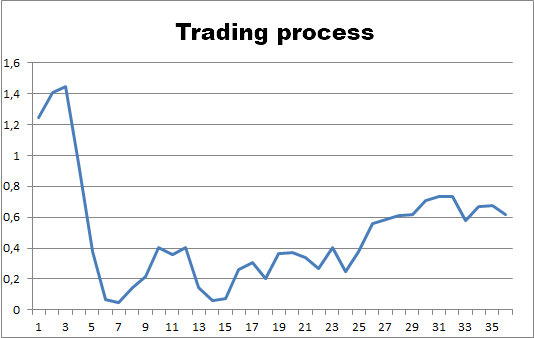

Sin embargo, en realidad, en condiciones de mercado (por poner un ejemplo), el ritmo del proceso cambia y, en consecuencia, la constante temporal del proceso T cambia también. La magnitud recíproca de T se denomina impedancia del sistema o resistencia del sistema al flujo del proceso. Durante el desarrollo de las funciones PCF, se encontraron fórmulas para determinar T de forma unívoca. A continuación, mostramos el papel de la constante temporal del proceso T. Para ello, analizaremos la dinámica del precio o, en este caso, los cambios en la equidad en función de su valor.

Por ahora, podrá evaluar esta influencia usted mismo analizando los gráficos de T y los cambios en la equidad. El gráfico de equidad que se muestra arriba le dirá mucho sobre sus valores futuros. Como podemos ver en el gráfico, la equidad real y la pronosticada coinciden bien. Los tráders ganarán confianza y tranquilidad; además, un aumento en T provocará un aumento en la equidad:

Potencial del sistema

Como podemos ver en los gráficos anteriores, el valor actual de la equidad depende directamente del valor del potencial del sistema D.

Conclusión

Así, se demuestra que, como resultado de un estudio detallado de las funciones de procesos transitorios f, se han detectado tres que describen, respectivamente, las tres etapas de transitorios dinámicos que se definen como diversas modificaciones de la función de distribución Gamma, que determinan el comportamiento del parámetro estudiado según los periodos pasado (P), presente (C) y futuro (F) desde el inicio de su desestabilización.

Además, hemos demostrado que, en cualquier momento del tiempo, su suma permanece constante e igual a uno. El artículo se ha dedicado al estudio de esta cadena de tres funciones, convencionalmente denominadas "funciones PCF". Los ejemplos específicos nos han mostrado su papel a la hora de establecer los patrones de flujo de los procesos ocurridos en la naturaleza, y que poseen un carácter tanto natural como relacionado con la tecnología. Los indicadores desarrollados basados en PCF se utilizan con éxito en el mercado de divisas.

Bibliografía

- Sultónov, Y., Modelo de regresión universal para la predicción de precio de mercado, https://www.mql5.com/es/articles/250;

- Indicador de Sultónov para MetaTrader 4, https://www.mql5.com/es/code/10339;

- Indicador de Sultónov para MetaTrader 5, https://www.mql5.com/es/code/32939;

- Experimento, https://www.mql5.com/ru/forum/367874.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/9868

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

Websockets para MetaTrader 5 — Usando la API de Windows

Websockets para MetaTrader 5 — Usando la API de Windows

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Le han troleado tanto que creo que no aparecerá pronto. Y no se ha castigado a nadie.

Así que ha sido trolleado, no creo que aparezca pronto. Y nadie ha sido castigado.

Vació su cuenta usando PNB, eso es todo.

Vació su cuenta usando PNB, eso es todo.

EOR se puede utilizar en diferentes variaciones, por lo que el drenaje / no drenaje no es un argumento para la desaparición.

En el proceso de investigación me convencí de que los modelos matemáticos desarrollados para analizar los mercados financieros (teniendo en cuenta la no estacionariedad del mercado) también son pertinentes para otros procesos no estacionarios.

En particular, los sistemas de información y de comportamiento, así como los procesos tecnológicos. Por supuesto, teniendo en cuenta las peculiaridades de cada proceso.

De hecho, el autor de este artículo muestra ejemplos de dicha universalidad de sus métodos.