Universelles Regressionsmodell für die Prognostizierung von Marktpreisen (Teil 2): Natürliche, technologische und soziale Übergangsfunktionen

Einführung

Es stellt sich heraus, dass die Übergangsfunktionen /1/, die für die Analyse des materiellen Gleichgewichts des Handelsprozesses bestimmt sind, in der Lage sind, andere Prozesse, sowohl dynamische als auch statische, in allen Bereichen des menschlichen Lebens adäquat zu beschreiben. Die Theorie stützt sich auf drei Funktionen mit drei Parametern. Eine von ihnen (aktuelle C-Funktion) ist differenziell, während zwei andere integrale Formen der Verteilungsdichte der Gamma-Funktion sind. Die Vergangenheitsfunktion P wird aus C durch Integration von 0 bis unendlich mit dem Parameter n+1 gewonnen, während die Zukunftsfunktion F mit dem Parameter n verwendet wird.

Alle drei Funktionen erfüllen die Bedingungen der Normalisierung und der Materialbilanz P+C+F=1 mit Computergenauigkeit. Jede von ihnen beschreibt für sich alle denkbaren und undenkbaren Gesetzmäßigkeiten natürlichen oder menschengemachten Ursprungs seit dem Urknall. Die im ersten Artikel angegebenen Gleichungen sind für alle Parameter gefunden worden. Der Parameter n bezieht sich auf den Regelbereich, der Parameter tau meint Zeit, Temperatur, Konzentration und ähnliche Begriffe in ihren Maßeinheiten, während der Parameter D eindeutig das Potential eines Systems oder Prozesses angibt. Zum Beispiel gibt er in Bezug auf einen Preis die maximale Änderungsamplitude an.

Es gibt drei Übergangsfunktionen , die drei Stufen von dynamischen Transienten beschreiben, die in Form verschiedener Modifikationen der Gamma-Verteilungsfunktion definiert sind und das Verhalten eines untersuchten Parameters bestimmen. Insbesondere die Abhängigkeit des Marktpreises von der Zeit in der Vergangenheit (P), der aktuellen Zeit (C) und der Zukunft (F). Außerdem wurde gezeigt, dass ihre Summe zu jedem Zeitpunkt konstant und gleich eins bleibt. Der vorliegende Artikel widmet sich einer genaueren Untersuchung dieser Kette von drei Funktionen, die üblicherweise als "PCF-Funktionen" bezeichnet werden, und ihrer Rolle bei der Festlegung der Muster der in der Natur vorkommenden Prozessabläufe, die sowohl natürlichen als auch technologiebezogenen Charakter haben. Das Hauptaugenmerk soll jedoch auf der Untersuchung von Handelsprozessen sowie der Erstellung und Anwendung von darauf basierenden Indikatoren liegen.

Natürliche, technologiebezogene und soziale Übergangsfunktionen (PCF)

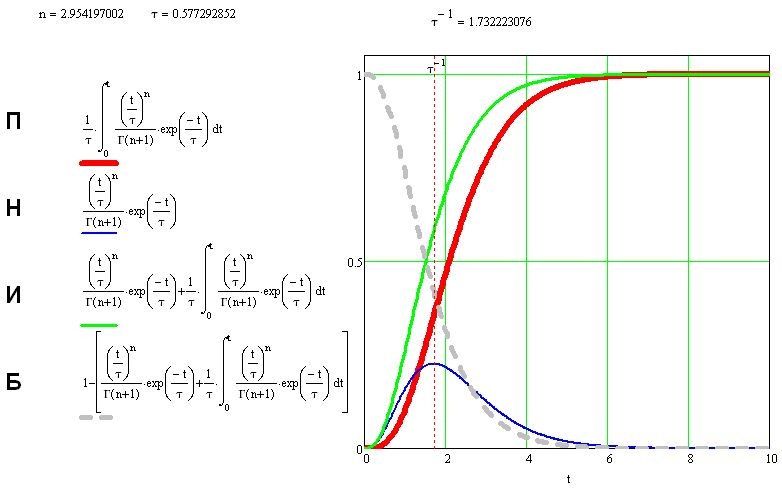

Die folgende Abbildung zeigt die Funktionen der Vergangenheit (P), der Gegenwart (C) und der Zukunft (F) sowie die Funktionsgraphen, die zeigen, dass ihre Summe immer gleich eins ist, d.h.

P+C+F=1:

In dieser Funktionskette ist die Stromfunktion (C) die Hauptfunktion, da alle anderen Funktionen von ihr abgeleitet sind. P erhält man durch Integration von C. Bei der Ableitung von F wird P durch Teile integriert, wie in /1/ gezeigt. Gleichzeitig führt die Anwendung der unvollständigen Eulerschen Gamma-Verteilung zu folgendem Ergebnis:

![]() = vergangenes P

= vergangenes P

= aktuelles C

= aktuelles C

= zukünftiges F

= zukünftiges F

![]()

![]()

Letztendlich erhalten wir:

F=1-(P+C)

Die Anwendung der PCF-Funktionen in der Öl-, Bergbau-, Metallurgie- und Energiewirtschaft

PCF-Funktionen wurden erfolgreich zur Vorhersage der Dynamik der Öl- und Gasförderung aus der Produktionsbohrung Nr. 5 des Mahram-Feldes in Nordtadschikistan angewandt, wodurch es möglich wurde, Hunderttausende von Tonnen Öl im Bereich der Produktionsbohrung zu erkennen. Außerdem wurden PCF-Funktionen verwendet, um das Auslaugen von Gold aus den Abfallerzen der Hirshona-Förderbohrung des JV Zeravshan LLC zu beschreiben. Es wurde nämlich nachgewiesen, dass es möglich ist, zusätzlich 13 kg Gold zu extrahieren und den Extraktionsgrad auf 91 % zu erhöhen, ohne das Erz vorher zu mahlen. Die Funktionen wurden auch erfolgreich bei der Vorhersage von Wirtschaftsindikatoren der Republik Tadschikistan eingesetzt.

PCF wurde als Grundlage für die Entwicklung der mathematischen Modelle der Produktionsdynamik in der Eisenmetallurgie, der Autoklavlaugung von Gold und Silber aus Konzentrat in Abhängigkeit von verschiedenen Faktoren und der Golderzflotation in Abhängigkeit von Zeit und Art der verschiedenen Reagenzien in der Hydrometallurgie verwendet. Auch die Veränderungen der Eigenschaften von wärmedämmenden Verbundwerkstoffen mit Kalk wurden hinreichend beschrieben. Die PCF-Funktionen erwiesen sich als äußerst genau bei der Beschreibung der Abhängigkeit der dynamischen Muster der spezifischen Wärmekapazität von Legierungen, insbesondere Zn5Al legiert mit Chrom, Mangan und Molybdän, von der Temperatur. Dies ermöglichte es, Gleichungen für die Definition des zulässigen Belastungsfaktors von Verteilungs- und Leistungstransformatoren für den Dauerbetrieb bei verschiedenen Kühlmitteltemperaturen zu erhalten.

PCF-Funktionen zeigten auch ihre Fähigkeiten bei der Beschreibung der Mikroweltmuster. Insbesondere beschrieben sie die Regelmäßigkeit der gegenseitigen Anordnung der interatomaren Ebenen in Metall- und Mineralkristallen, was es ermöglicht, sie durch die charakteristischen Gleichungen zu identifizieren, die jedem Metall und Mineral eigen sind. Die PCF-Gleichungen prognostizierten auch die Dynamik der Ausbreitung des Coronavirus 2019-nCov, der Genesungen und der Todesfälle in China und den Vereinigten Staaten voraus. Dies war eine Teilliste von Aufgaben, bei denen die PCF ihre Stärke zeigte.

MetaTrader 4 und MetaTrader 5 Indikatoren

PCF Funktionen wurden verwendet, um die Indikatoren /2,3/ für MetaTrader 4 und MetaTrader 5 zu entwickeln. Sie können sie in der MQL5 CodeBase finden.

Der Indikator besteht aus drei Linien — Verkaufen (rot), Kaufen (blau) und Händlerlinie (gelb).

Er sagt die erwartete Preisbewegung voraus, indem er die Historie in Form einer vorgegebenen Retrospektive analysiert.

Bei der Durchführung des Handels sollten wir uns an die gelbe Linie halten, die die maßgebliche Linie der Preisbewegung ist. Sie zeigt auch einen möglichen Trendwechsel an, indem sie in der Phase der Trendbildung von einer Linie zur anderen springt.

Nachdem sich der Trend gebildet hat, werden alle Linien kombiniert und zeigen das Trendziel an. Die Bifurkation des Graphen zeigt die Instabilität des Marktes an.

Die zweite Version des Indikators zeigt Einstiegssignale nach der Regel an, dass alle Linien auf dem aktuellen Balken und in der Historie übereinstimmen (die Tiefe der Historie ist einstellbar). Sie können den Preis wählen, für den die Prognose erstellt wird. Standardmäßig ist die Version so eingestellt, dass sie Eröffnungspreise verwendet. Daher erscheint das Signal bei der Eröffnung eines Balkens und ändert sich danach nicht mehr.

Die dritte Indikatorversion implementiert einen "Tracking"-Modus.

Wenn viele rote Pfeile vorhanden sind, zeigen sie die Richtung eines Abwärtstrends an. Wenn es viele blaue Pfeile gibt, zeigen sie die Richtung eines Aufwärtstrends an (das Wort "viele" sollte immer dann verwendet werden, wenn es mehr als einen Einzelorderstatus gibt. Andernfalls sollten sie als eine Gemeinschaft von Aufträgen erkannt werden, die eine Trendrichtung außerhalb des Balkens anzeigen , aber nicht in der Lage sind, eine Trendrichtung zukünftiger Balken zu ändern).

Ein einzelner blauer Pfeil unter roten Pfeilen zeigt an, dass ein Aufwärtstrend durch einen Abwärtstrend gemäß den Ergebnissen des vorherigen Balkens ersetzt wurde. Ein einzelner roter Pfeil unter blauen Pfeilen zeigt an, dass ein Abwärtstrend durch einen Aufwärtstrend gemäß den Ergebnissen des vorherigen Balkens ersetzt wurde. Er kann jedoch den Trend zukünftiger Balken nicht ändern.

Beim Handel mit einem Korb von mehreren Währungspaaren tritt auf dem Markt ein Resonanzphänomen auf, das jedes Depot bereichert oder zerstört.

Experimenteller EA, der einen Währungskorb mit einem PCF-basierten Indikator handelt

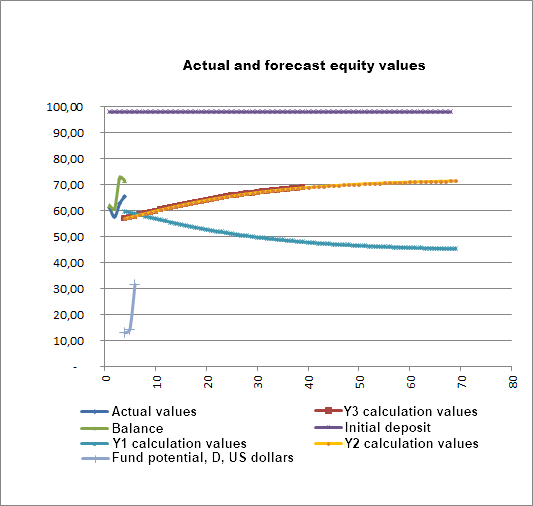

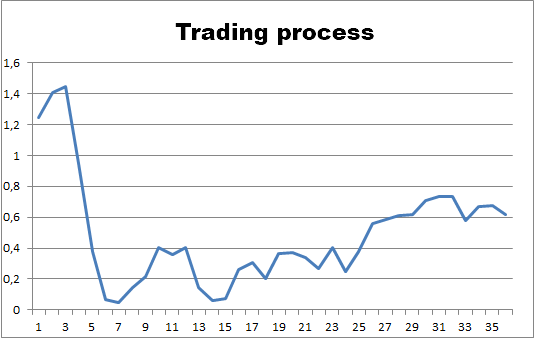

Sehen wir uns nun die Ergebnisse eines Experiments an, das darauf abzielt, einen echten automatisierten Handel mit einer einzigen Order ohne SL und TP auf allen 33 verfügbaren Währungspaaren, einschließlich Gold und Silber auf D1 auf einem Cent-Konto mit einem Lot von 0,06 zu arrangieren, indem 300 letzte D1-Historie-Balken mit einer anfänglichen Einlage von 98 USD analysiert werden.

Das Experiment begann mit der Bilanz, dem Kapital und dem potenziellen Wachstum des Systems, wie in der folgenden Grafik dargestellt:

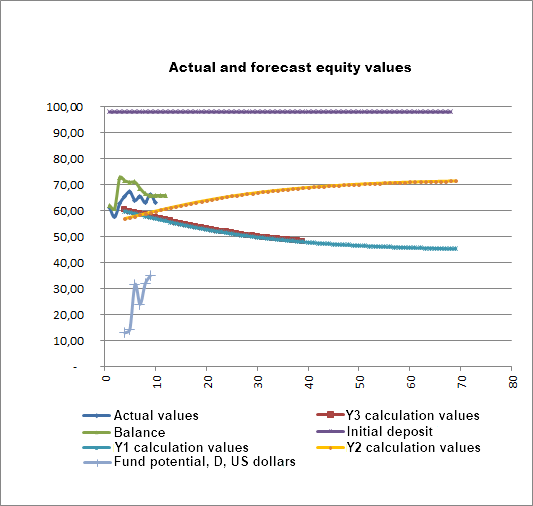

Der Handel verlief entlang der wachsenden PCF Y1 Linie. Der PCF überschritt jedoch auch die absteigende Y2-Linie, was auf die Wahrscheinlichkeit eines künftigen Rückgangs des Kapitals hindeutet, und in der Tat wechselte der Handelsprozess sehr bald zur absteigenden PCF Y2-Linie:

Im weiteren Verlauf begann der Handelsprozess der absteigenden Y2-Linie zu folgen, wie im Diagramm dargestellt:

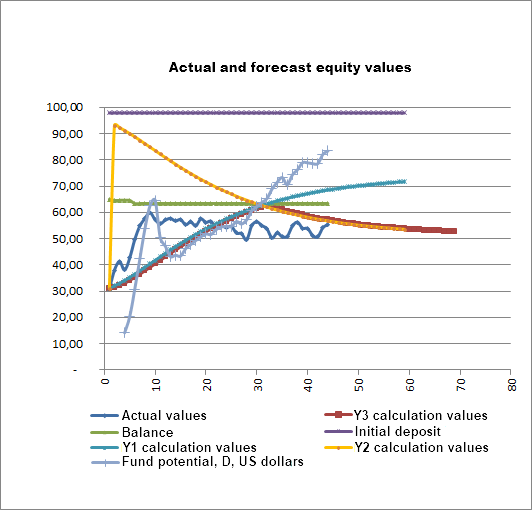

Wie aus dem Schaubild hervorgeht, gab es zum Zeitpunkt 16 ein Ereignis, das den Verlauf des Handelsprozesses dramatisch zum Schlechteren veränderte und zu einem fast zweifachen Einbruch des Potenzials der D-Deckungsmittel von 76 USD auf 42 USD führte. Das Ereignis führte zu einem weiteren Rückgang des Kapitals bis auf 30 USD, obwohl das Potenzial der D-Deckungsmasse auf 93,5 USD anstieg. Dieser Anstieg führte schließlich zu einer Erholung der Mittel:

Wie aus der Grafik hervorgeht, begann die Erholung der Mittel bei 30 USD und verlief entlang der aufsteigenden PCF Y1-Linie. Gleichzeitig blieb die Möglichkeit eines alternativen Szenarios (Rückgang der Mittel entsprechend der absteigenden PCF Y2-Linie) bestehen. Als jedoch die Kontodeckung wiederhergestellt war, wechselte der Handelsprozess zur absteigenden PCF Y2-Linie, während der Saldo relativ unverändert blieb. Die Möglichkeit eines steigenden Kapitals entlang der SML Y1-Linie bleibt bestehen und die Kapitalprognose schließt die Gefahr eines Einlagenabflusses in naher Zukunft aus. Dieses Zwischenfazit ist ein sehr wichtiger Anreiz für die Händler zu handeln.

Wie in /1/ gezeigt, hängt die PCF-Funktion, die die Prozessdynamik beschreibt, von drei Faktoren ab — einem Parameter und zwei Kennziffern. Versuchen wir nun, ihre Rolle im Handelsprozess zu klären.

Der Handelsprozess

Der "n"-Handelsprozess bleibt der geheimnisvollste Faktor. Sein Einfluss ist noch nicht vollständig geklärt.

Zeitkonstante des Handelsprozesses

Es hat sich gezeigt, dass sich jeder dynamische Prozess in der Natur innerhalb einer bestimmten Zeit entwickelt. Diese Zeit ist für jeden Prozess anders. Sie hängt nicht von "unserer" Zeit ab. Das Tempo der Prozesszeit wird durch die "Т-Zeitkonstante" bestimmt. Wenn die Prozessbedingungen während dieser Zeit unverändert bleiben, bleibt T eine Konstante, genau wie in den Fällen statischer und stetiger Prozesse (z. B. die oben erwähnten Elektronenbahnen von Mineralien und Metallen).

Unter realen Marktbedingungen ändert sich das Prozesstempo, und T ändert sich entsprechend. Der Kehrwert von Т wird als die Systemimpedanz oder der Systemwiderstand gegenüber dem Prozess bezeichnet. Während der Entwicklung des PCF fand ich die Gleichungen zur eindeutigen Definition von T. Der Einfluss der Konstante T ist unten dargestellt. Betrachten wir nun die Preisdynamik oder, in diesem Fall, die Veränderungen des Kapitals in Abhängigkeit von seinem Wert.

Wir können den Einfluss bewerten, indem wir die Graphen von T und dem Kapital analysieren. Wie oben gezeigt, sagt der Chart der Aktie viel über ihre zukünftigen Werte aus. Dem Diagramm zufolge stimmen das tatsächliche und das prognostizierte Kapital überein. Das schafft Vertrauen bei den Händlern. Außerdem führt der Anstieg von T zu einem Anstieg des Kapitals:

Systempotenzial

Nach den obigen Diagrammen hängt das aktuelle Kapital direkt vom Systempotenzial D ab.

Schlussfolgerung

Die detaillierte Untersuchung der Übergangsfunktionen ergab drei Stufen von dynamischen Transienten, die in Form von verschiedenen Modifikationen der Gamma-Verteilung definiert sind. Diese Modifikationen definieren das Verhalten eines untersuchten Parameters in Abhängigkeit von den vergangenen (P), aktuellen (C) und zukünftigen (F) Perioden ab dem Beginn seiner Destabilisierung.

Außerdem wurde gezeigt, dass ihre Summe zu jedem Zeitpunkt konstant und gleich eins bleibt. Der Artikel war einer genaueren Untersuchung dieser Kette von drei Funktionen gewidmet, die üblicherweise "PCF-Funktionen" genannt werden. Anhand konkreter Beispiele wurde gezeigt, welche Rolle sie bei der Festlegung der Muster der in der Natur vorkommenden Prozessabläufe spielen, die sowohl natürlichen als auch technikbezogenen Charakter haben. PCF-basierte Indikatoren werden erfolgreich im Devisenhandel eingesetzt.

Reference

- Sultonov Y., Universelles Regressionsmodell für die Prognostizierung von Marktpreisen, https://www.mql5.com/de/articles/250;

- Sultonov's indicator for MetaTrader 4, https://www.mql5.com/ru/code/10339 (in Russian);

- Sultonov's indicator for MetaTrader 5, https://www.mql5.com/ru/code/32939 (in Russian);

- Experiment, https://www.mql5.com/ru/forum/367874 (in Russian).

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/9868

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Lernen Sie warum und wie Sie Ihr algorithmisches Handelssystem entwerfen

Lernen Sie warum und wie Sie Ihr algorithmisches Handelssystem entwerfen

Kombinatorik und Wahrscheinlichkeitsrechnung für den Handel (Teil IV): Bernoulli-Logik

Kombinatorik und Wahrscheinlichkeitsrechnung für den Handel (Teil IV): Bernoulli-Logik

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Er wurde so sehr getrollt, dass ich glaube, er wird sich bald nicht mehr blicken lassen. Und niemand ist bestraft worden.

Er wurde also getrollt, ich glaube nicht, dass er in nächster Zeit auftauchen wird. Und niemand ist bestraft worden.

Er hat sein Konto mit PNB geleert, das ist alles.

Er hat sein Konto bei der PNB geleert, das ist alles.

EOR kann in verschiedenen Variationen verwendet werden, so dass eine Entnahme oder Nichtentnahme kein Argument für das Verschwinden ist.

Im Laufe der Forschung kam ich zu der Überzeugung, dass mathematische Modelle, die für die Analyse von Finanzmärkten (unter Berücksichtigung der Nicht-Stationarität des Marktes) entwickelt wurden, auch für andere nicht-stationäre Prozesse relevant sind.

Dies gilt insbesondere für Informations- und Verhaltenssysteme sowie für technologische Prozesse. Natürlich unter Berücksichtigung der Besonderheiten der einzelnen Prozesse.

Der Autor dieses Artikels zeigt in der Tat Beispiele für eine solche Universalität seiner Methoden.