Modelo de regressão universal para predição do preço do mercado

Introdução

O preço do mercado é formado a partir de um equilíbrio estável entre a demanda e a oferta que, por sua vez, dependem de uma variedade de fatores econômicos, políticos e psicológicos que são difíceis de serem diretamente considerados devido a diferenças na natureza assim como as causas de sua influência.

é, no entanto, necessário ser capaz de antecipar e predizer o preço futuro do mercado com um certo grau de precisão de forma a ser capaz de tomar as decisões corretas com relação a compra e venda de produtos, incluindo moeda corrente ou ações, na situação atual. Esse problema pode ser resolvido utilizando uma quantidade considerável de informação de diferentes naturezas de todas as fontes que são processadas de uma forma ou outra.

Há 4 tipos de análise /1/ que são utilizadas para desenvolvimento de uma estratégia eficaz e táticas do comportamento do mercado dependendo do propósito, qualificação ou predisposição do pesquisador:

- Análise técnica baseada na afirmação de que o preço do mercado leva em consideração tudo que pode afetá-lo. Ela emprega técnicas matemáticas avançadas /2/;

- Análise fundamental lidando com o efeito de fatores econômicos diferentes no preço do mercado. Ela emprega fundamentalmente modelos macroeconômicos /3-5/;

- Análise intuitiva fundamentada pelo conhecimento dos principais indicadores e índices do mercado, método de predizer seus comportamentos futuros os resultados do qual não podem ser provados aplicando diretamente regras lógicas e matemática às premissas iniciais, mas que mesmo assim inexplicavelmente muito frequentemente acaba sendo verdadeira.

- Psicoanálise baseada em análise psicológica das condições de mercado por cada consumidor individualmente e juntamente como um todo resultando em sucesso variado.

Estado do conhecimento com relação ao problema

Qualquer técnica, incluindo um método proposto recentemente para predição do preço do mercado, deveria em nossa opinião considerar e, em uma combinação de sorte de circunstâncias, explicar as leis objetivamente existentes baseadas em três axiomas conhecidos como a Teoria de Dow /6,7/ que pode ser brevemente formulada, como a seguir:

- O preço do mercado leva em consideração todos os fatores que o afetam de acordo com a lei da oferta e demanda e é suficiente possuir dados sobre as mudanças no preço do mercado no curso do tempo de forma a predizê-lo;

- Dependência do preço do mercado com relação ao tempo é sujeita a tendências (direções) que são principalmente em forma de S, os altos e baixos deste que são conectados por linhas horizontais (planas) chamadas de tendência lateral, ou sem nenhuma;

- Há padrões de mudança do preço do mercado objetivamente existentes que permanecem sem modificação no curso do tempo conhecidos como princípio "a história se repete" ou "eles funcionaram no passado, funcionam agora e funcionarão no futuro."

No entanto, estágios de descanso dinâmicos da série temporal do preço do mercado, por exemplo cotações de moeda corrente, são seguidos por estágios que são tão complexos que tem-se a impressão de caos completo e imprevisível no qual o processo de auto-organização da origem à ordem novamente.

Mas, em um certo momento, o sistema dinâmico enfraquecido pela estabilidade novamente produz caos que nos fornece motivos para crer que a natureza da série temporal do indicador econômico é mista. Isso significa que a série temporal do preço do mercado é determinística e analisável em um momento mas não pode ser prevista com segurança em outro ponto e seguir a lei da distribuição normal /8/ e agir como uma variável aleatória em ainda outro momento.

Assim, o mundo científico ainda carece de opinião comum com relação à natureza das mudanças no preço do mercado que nos impede de encontrar as dependências que iriam adequadamente defini-las e serem aplicáveis na prática.

Funções transientes para um modelo caixa preta de célula única

Devido à imprecisão do processo sugiro que primeiramente observemos o modelo caixa preta de célula única que é algumas vezes atribuído ao problema na questão /1/ e aplicar a equação de equilíbrio do material.

Elaborando sobre os axiomas acima, vamos presumir que o preço do mercado de equilíbrio pode apenas mudar quando afetado por uma força externa D(t) a quantidade e valor os quais serão medidos na mesma dimensão que o preço.

Também presumimos que a mudança no preço do mercado P(t) no curso do tempo t do início do impacto da força especificada está continuamente aumentando do valor zero de acordo com alguma lei que ainda é desconhecida até o momento tentando alcançar o valor P(∞) = D0 ao infinito. Em outras palavras, D0 significará um incremento finito ou decréscimo do preço do mercado dependendo da natureza e sinal da força que afeta.

Também é implícito que D(t=0) = D0. Posteriormente presumimos que no curso do período de tempo infinitesimal dt, a força que afeta diminuirá pelo valor de dD(t) em proporção à força D(t) remanescente até o tempo t:

![]()

onde temos a dependência exponencial D(t) sobre o tempo t, como a seguir:

![]() (1)

(1)

onde: ![]()

t é o tempo do início do impacto da força desestabilizante em unidades de série temporal, segundos (minutos, horas, dias, semanas, décadas, meses, anos);

τ (tau) é o fator de proporcionalidade numericamente igual à constante de tempo do processo, segundos (minutos, horas, dias, semanas, décadas, meses, anos).

Vamos presumir que a mudança de velocidade V(t) do preço de mercado P(t) é proporcional a ambos o valor de D(t) e o tempo t:

![]()

onde: ![]() (2)

(2)

k é o fator de proporcionalidade que possui dimensão 1/(tempo)^2;

β = k*τ*D0 é o fator de proporcionalidade que possui a dimensão da mudança de velocidade do preço do mercado.

O incremento ou decréscimo absolutos do preço por unidade de tempo por um dado tempo t que é expresso como H(t) é numericamente igual a V(t):

H(t) = V(t) = β*m

Sem dúvida, ao integrar H(t) através de toda a gama da mudança do tempo t, devemos conseguir o valor total da mudança no preço do mercado P(t) pelo tempo t do inicio de sua desestabilização:

![]()

onde: ![]() (3)

(3)

Uma vez que baseado em (3) parece que quando t = ∞ s = 1, tiramos uma conclusão que:

P(∞) = β*τ = D0;

ou: β = D0/τ;

Quando comparando a notação anterior de β com o resultado que recebemos, concluímos que:

k = 1/τ^2;

Agora as seguintes relações são verdadeiras:

H(t) = D0*m;

P(t) = D0*s.

Consequentemente, se os coeficientes τ e β são determinados, é possível estimar e predizer o valor limite de mudança de preço D0 em qualquer estágio da mudança de preço, incluindo o estágio inicial. No entanto esses elementos apenas serão verdadeiros quando a condição de equilíbrio material for cumprida:

D(t) + H(t) + P(t) = D0 (4)

ou: ![]()

Portanto, a exigência de normalização deve ser cumprida:

ℓ + m + s = 1; (5)

Vamos verificar esse fato utilizando relações (1-3):

![]()

Preenchimento preciso da condição de equilíbrio do material (4) e satisfação da exigência de normalização (5) indicam que as suposições que fizemos e as relações propostas são verdadeiras.

Funções transientes para um modelo de célula múltipla

Raciocinando de uma forma similar com relação a um modelo caixa preta de múltiplas células consistindo de n células, obtemos as seguintes relações para as funções D(t), H(t) e P(t):

- D(t) = D0 * L;

- H(t) = D0 * M;

- P(t) = D0 * S;

onde:

![]() (6)

(6)

que eu chamei uma "função de distribuição exponencial cumulativa de dois parâmetros" por enquanto

![]() (7)

(7)

é um tipo da função de densidade de probabilidade da distribuição Gamma ou função de densidade de probabilidade da distribuição Erlang;

![]() (8)

(8)

é um tipo da função de distribuição cumulativa da distribuição Gamma ou função de distribuição cumulativa da distribuição Erlang;

- t/τ, n são padrões de distribuição;

- 1 é uma expressão booleana avaliada para "verdadeiro";

- 0 é uma expressão booleana avaliada para "falso";

A integração (8) pode provar isso:

ou:

![]()

Consequentemente, de acordo com (6-8) a exigência de normalização é cumprida precisamente nesse caso, também:

L+M+S = 1; (9)

Chamei de função L uma "função dos períodos futuros" uma vez que o preço do mercado futuro depende de seu valor, função M uma "função do presente" uma vez que ela determina a mudança no preço do mercado por unidade do período de tempo dado, e função S uma "função do passado", já que o nível do preço do mercado alcançado ao longo de todo o período de tempo desde que a desestabilização do preço ocorreu depende do valor dessa função que não contradiz a noção do transiente e aumenta muito nossa ideia do que está acontecendo em termos de filosofia do problema.

Ao substituir n = 1 em (6-8) podemos ver que as funções L, M e S se tornaram funções ℓ, m e s, respectivamente, portanto vamos considerar apenas as funções L, M e S como os casos mais gerais das funções dessa classe para propósitos de predição.

Desenvolvimento do modelo de regressão universal para predição do preço do mercado na base das funções transientes reveladas

Dependência do nível do preço do mercado P(h) no tempo t do início das observações será expressa, como a seguir:

Em um modelo de célula única:

Em um modelo de célula múltipla:

![]() (10b)

(10b)

onde: P0 é o nível do preço logo antes de sua desestabilização, isto é no tempo t = 0.

Parâmetros n e τ assim como o coeficiente β são determinados utilizando os valores do preço do mercado reais do inicio de sua desestabilização no mercado, em que se analisa as mudanças no preço do mercado f por unidade de tempo t que pode ser tomado como valor da derivativa de (10b). Pode ser visto que o erro de aceitar essa suposição é insignificativamente pequeno sendo alguns centésimos de um percentual do valor de alteração de preço. A aceitação dessa suposição facilita muito o processo de determinar os parâmetros acima e o coeficiente β.

Analisando a função S podemos agora de fato proceder para a análise da função M:

![]() (11)

(11)

Dividindo ambas as partes de (11) por t^n e tomando o logaritmo da relação obtida, conseguimos uma equação de uma linha reta em coordenadas semi logarítmicas.

![]()

Agora, se os valores da função f para os pontos correspondentes do tempo t são conhecidos, os parâmetros n e t assim como o coeficiente β podem ser determinados, como a seguir:

![]() (12)

(12)

![]() (13)

(13)

(14)

(14)

onde:

Os valores da função f para os pontos correspondentes no tempo t assim como o tempo t são determinados baseados nos valores do preço do mercado reais P0, P1,...,Рк pelos pontos do tempo һ0, һ1,…, һк do inicio da desestabilização do preço do mercado a partir de diferenciação numérica e integração no meio do intervalo:

f1 = (P1 - P0)/(һ1 – һ0);

f2 = (P2 – P1)/( һ2– һ1);

f3 = (P3 – P2)/( һ3– һ2); e assim por diante;

t1 = (һ0 + һ1)/2;

t2 = (һ1 + һ2)/2;

t3 = (һ3 + һ2)/2; e assim por diante.

Correção e ajuste do modelo

Teste prático das equações (10a) e (10b) como um modelo de regressão quando utilizando os dados reais mostrou que os valores Р(0) e D0 deveriam ser corrigidos, como a seguir:

(15)

(15)

![]() (16)

(16)

onde: Sf e Sr são áreas de curvas reais e teóricas, respectivamente;

∑Pf = P0+ P1 + P2 + …+ Pk é a soma dos valores do preço real;

![]() (17)

(17)

i = 0, 1,2,......k;

k>2 é o número de intervalos de tempo para os quais a variância de preço é determinada;

b é o coeficiente de equação de regressão linear ![]() que determina a direção da tendência dos dados reais.

que determina a direção da tendência dos dados reais.

Agora, a equação de regressão (10b) para predição do preço do mercado P(t) toma forma final, como a seguir:

![]() (18)

(18)

Teste do modelo

Verificou-se que os valores do preço do mercado P(t) calculados dessa forma e os valores do preço reais Pf como fornecidos pelo exemplo de mercado do Forex abaixo, sempre completamente e precisamente cumprem a condição de equilíbrio do material:

∑ P(t) = ∑ Pf. (19)

O fato de que as somas dos valores reais e teóricos do parâmetros sob estudo, particularmente o preço do mercado, são absolutos, combinações exatas em qualquer valor de argumento, em particular o tempo, prova que os cálculos, transformações e suposições aceitos no resultado da função são corretos, e é indicativo de universalidade do modelo de regressão proposto.

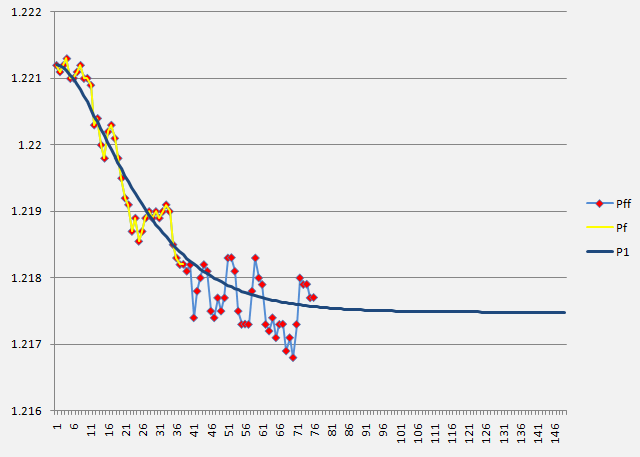

A foto abaixo mostra os resultados do processamento dos dados reais do mercado do Forex (cronograma de 1 minuto) em uma forma especificada utilizando a equação (18) onde pode-se notar uma correspondência satisfatória entre os valores reais (Pf) (linha amarela com pontos vermelhos), valores teóricos e de previsão (P1) (linha azul) e valores reais futuros que não foram levados em consideração para os propósitos do cálculo (Pff) (linha azul com pontos vermelhos) das cotações de EUR/USD.

Conclusões

Identificamos e propusemos três funções que descrevem três transientes dinâmicos, respectivamente, que são definidos como várias modificações da função de distribuição Gamma determinando o comportamento do parâmetro sob estudo, particularmente o preço do mercado, dependendo do tempo no futuro, presente e passado a partir do início de sua desestabilização.

Seguindo a análise dos processos especificados, o modelo de regressão universal para a predição do preço do mercado foi abordado; ele pode servir como a base para desenvolvimento de, por exemplo indicadores de mercado para vários propósitos, consultores especialistas otimizando a atividade dos negociantes, sistemas de negociação automatizados e pode até dar origem ao desenvolvimento de um robô de negociação - ROBOTRADER negociando sozinho para o benefício de alguém.

OBS. Todas as relações e fórmulas assim como as suposições principais e conclusões desse artigo foram verificadas, elaboradas e introduzidas e tornadas públicas na imprensa aberta pela primeira vez.

Referências

- A. E. Kotenko. On Methods of Technical and Fundamental Analysis in the Forex Market Study. Electronic Magazine "INVESTIGATED IN RUSSIA", http://zhurnal.ape.relarn.ru/articles/2003/151.pdf

- V. N. Yakimkin. Forex Market – Your Way to Success, М., "Akmos-Media", 2001.

- V. N. Likhovidov. Fundamental Analysis of the Currency Markets: Methods for Prediction and Decision-Making. Vladivostok, 1999.

- M. K. Bunkina. A. M. Semenov. Principles of Currency Relations, М., Urait, 2000.

- Jeffrey D. Sachs, Felipe B. Larrain. Macroeconomics in the Global Economy. М., Delo, 1996.

- Rhea, Robert. Dow Theory,- New York; Barrons, 1932.

- Greiner, P. and H. C. Whitcomb: Dow Theory, New York: Investor’s Intelligence, 1969.

- O. S. Gulyaeva. Foreign Exchange Risk Management on the Basis of Currency Rate Pre-Prediction Analysis Using Fractal Methods. Ph.D. thesis, Moscow-Tver, TvGU, 2008.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/250

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Usando Indicadores MetaTrader 5 com Estrutura de Aprendizado de Máquina ENCOG para Previsão das Séries Temporais

Usando Indicadores MetaTrader 5 com Estrutura de Aprendizado de Máquina ENCOG para Previsão das Séries Temporais

Usando Pseudo-modelos como Alternativa para Modelos C++

Usando Pseudo-modelos como Alternativa para Modelos C++

Caminhada aleatória e indicador de tendência

Caminhada aleatória e indicador de tendência

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Os indicadores são pagos ou algo do gênero? Publicado na base de código, use-o como quiser!

Foi publicado o novo artigo Universal Regression Model for Market Price Prediction (Modelo de regressão universal para previsão de preços de mercado ):

Autor: Юсуфходжа

bom artigo.

muito impressionante

É uma pena, mas há erros logo no início do artigo.

Em primeiro lugar, o incremento de preço em algum momento t terá, obviamente, algum valor e nós o denotamos por D0. Vamos supor.

Em seguida... Agora, em t=0, entendo que não há impacto sobre o preço e, aparentemente, também não há incremento de preço decorrente do impacto externo. Entretanto, chamamos novamente o delta de D0.

Em seguida, colocamos dt/tau na fórmula, que é 1/C^2 de qualquer forma, ou seja, demos aceleração ao impacto, que moverá a regressão geométrica de qualquer forma. Por que deveríamos? Afinal de contas, ainda não definimos o que é esse impacto...

bem, em geral.

É uma pena, mas há erros logo no início do artigo.

Em primeiro lugar, o incremento de preço em algum momento t terá, obviamente, algum valor e nós o denotamos por D0. Vamos supor.

Em seguida... Agora, em t=0, entendo que não há impacto sobre o preço e, aparentemente, também não há incremento de preço decorrente do impacto externo. Entretanto, chamamos novamente o delta de D0.

Em seguida, colocamos dt/tau na fórmula, que é 1/C^2 de qualquer forma, ou seja, demos aceleração ao impacto, que moverá a regressão geométrica de qualquer forma. Por que deveríamos? Afinal de contas, ainda não definimos o que é esse impacto...

Bem, em geral...

1. Do não é o incremento de preço, mas o potencial inicial da força que afeta o preço no momento t=0.

2. do artigo: ".... pressupõe que o preço de mercado, que está em equilíbrio, pode mudar somente sob a ação de alguma força externa D(t), cuja magnitude e valor serão medidos na mesma dimensão do preço.

Vamos supor também que a mudança no preço de mercado P(t) com a passagem do tempo t desde o início da influência dessa força, aumentando continuamente a partir do valor zero por alguma regularidade que ainda desconhecemos, tende a atingir o valor P(∞) = D0 no infinito. Ou seja, por D0 entendemos um aumento ou uma redução finita do preço de mercado, dependendo da natureza e do sinal dessa força de influência.

Além disso, presumimos que D(t=0) = D0. Vamos supor ainda que, durante o período infinitesimal de tempo dt, a força de influência diminuirá no valor dD(t) em proporção à força restante D(t) no momento do tempo t:

Assim, obtemos a dependência exponencial de D(t) em relação ao tempo t na forma:

Onde:

t - tempo desde o início do impacto da força desestabilizadora em unidades de série temporal, seg. (min, horas, dias, semanas, décadas, meses, anos);

τ (tau) - o coeficiente de proporcionalidade, numericamente igual à constante de tempo do processo, seg. (min, horas, dias, semanas, décadas, meses, anos)."

De onde você tirou a dimensionalidade de 1/s^2? Essa proporção não tem dimensionalidade. Eu não a inseri, eu levantei a hipótese de que a taxa de mudança (diminuição) de uma força atuando em um processo é proporcional à própria força, o que não contradiz a lógica, e então essa hipótese foi totalmente confirmada. Como coeficiente de proporcionalidade, introduziu a razão a (alfa) = 1/tau, que tem a dimensão inversa do tempo. Por a (alfa), entendo a impedância do sistema, ou seja, a resistência do sistema ao fluxo do processo, e tau é a imagem do tempo nas transformações de Laplace, como se verificou mais tarde, e permite levar a análise do processo do domínio diferencial para o domínio comum. Isso significa que qualquer processo tem seu próprio tempo, diferente do nosso, e o tau atua como um "tradutor" de tempos, se assim posso dizer. Nas entranhas do artigo, apresentei uma maneira de estimar o tau:

Agora, se os valores da função f para os momentos correspondentes do tempo t forem conhecidos, então, a partir dessa equação, os parâmetros n, τ e o coeficiente β são determinados da seguinte forma:

onde:

Os valores da função f para os momentos correspondentes do tempo t e do tempo t são determinados pelos valores reais do preço de mercado P0, P1,..., Pk para os momentos do tempo h0, h1,..., һk a partir do início de sua desestabilização por diferenciação numérica, referida ao meio do intervalo:

f1 = (P1 - P0)/(ch1 - ch0); f2 = (P2 - P1)/( ch2- ch1); f3 = (P3 - P2)/( ch3- ch2); e assim por diante;

t1 = (ch0 + ch1)/2; t2 = (ch1 + ch2)/2; t3 = (ch3 + ch2)/2; e assim por diante.