Scalping combinado: trades do passado ou melhoria do desempenho dos trades futuros

Eu nem gostava de ver Forex, mas tive que me tornar um scalper. Além disso, eu não queria ser um trader, muito menos um desenvolvedor de sistemas de negociação automatizados. Porém, mudei de ideia. O resultado do meu trabalho de pesquisa foi uma abordagem eterna que pode ser herdada por meus filhos, netos, bisnetos e outros bisnetos. A menos que seja o fim do mundo. A menos que as bolsas de valores parem de funcionar.

O método e sua descrição visual

Imagine que temos um canhão (um tipo de sistema de negociação ou algoritmo) e 2 caixas de balas, uma com operações positivas (lucrativas) e a outra com operações negativas (não lucrativas). Se disparássemos e estudássemos as crateras no campo de batalha, iriamos descobrir que existem operações positivas que nunca caem em crateras negativas ao longo do histórico de disparos de canhão.

Figura 1. Campo digital do histórico de negociação

Se prestarmos atenção aos eixos coordenados na Figura 1, veremos que o parâmetro-chave do método será o Tempo. Este é o tempo de expiração da operação (a duração de uma operação aberta antes de ser fechada à força). O tempo, como unidade de cálculo, desempenha um papel importante, porque para o mesmo evento (condições para abertura da ordem dentro do sistema de negociação), os resultados serão diferentes e dependerão do tempo de vencimento. Um intervalo de tempo pode ter resultados constantemente negativos, outro pode mostrar desempenho medíocre, enquanto um terceiro pode sempre ser lucrativo. Esses resultados de desempenho podem ser distribuídos ao longo de todo o histórico de negociação, sem uma ordem específica.

O método em detalhes

Muitos desenvolvedores já tentaram encontrar o Graal do trading, criando sistemas de negociação com base em indicadores, em inúmeros de tipos, padrões e combinações de candles. Como resultado, obtiveram um resultado médio, em outras palavras, os EAs que usaram incluíam simultaneamente tanto os bons resultados quanto os piores. Mas, se primeiro adicionarmos tempo ao sistema e analisarmos os resultados do histórico de negociação para cada vencimento, poderemos identificar quais deles são sempre lucrativos e quais são invariavelmente não lucrativos. O que precisamos fazer é encontrar e definir as diferenças nos resultados e, portanto, incluir apenas construções lucrativas no sistema de negociação automatizado, removendo as não lucrativas do código.

Figura 2. Implementação de vencimentos no sistema de negociação

Exemplo:

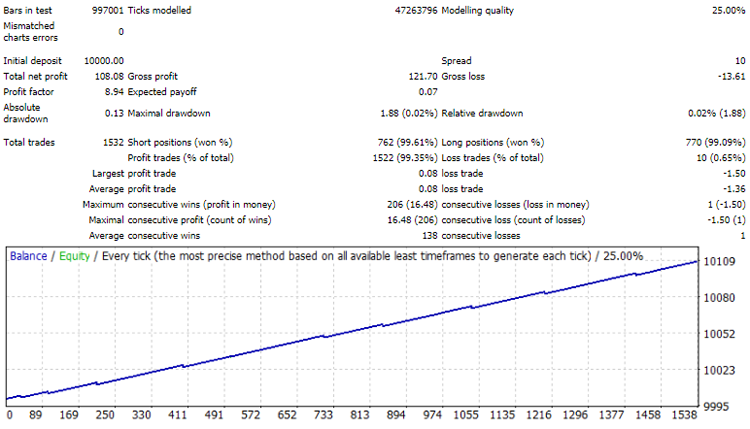

Se, por exemplo, testarmos o candle de reversão "martelo" no histórico de negociação, em alguns casos veremos a reversão antecipada da tendência e as operações serão lucrativas, enquanto em outros casos será o oposto, quer dizer, não haverá reversão e o padrão aparecerá com prejuízo. Mas se testarmos o mesmo "martelo" à mesma distância em pips para todas as ordens e com 5 minutos de vencimento (ou seja, 5 minutos desde a abertura até seu fechamento forçado), com 6 minutos, com 7 minutos, com 8 minutos, etc., iriamos verificar que, por exemplo, o 7º minuto (Imagem 1) teria os melhores resultados - a tendência sempre invertida e sem falha de padrão. Neste caso, é necessário encontrar no gráfico as diferenças de resultados do 7º minuto em relação aos outros e descrevê-las no código. Do mesmo modo, podemos fazer o oposto, isto é, encontramos as diferenças de maus resultados, as definimos e proibimos o Expert Advisor de abrir operações com estas condições. Como resultado, ele conseguirá de trabalhar com as seguintes previsões de desempenho de ano para ano:

")

Figura 3. Resultados do testador de estratégia (EURUSD, M1, lote mínimo)

Modelo matemático

Não é à toa que dizem que quanto mais simples melhor. Nesse caso, a parte matemática é muito simples. Para descrever as diferenças e definir os resultados ou simular as condições de abertura de uma operação, basta fazer a medição digital dos candles (barras) participantes do processo.

As medidas digitais (em pips) são o comprimento, o corpo e a direção (cor) do candle. As sombras são ignoradas.

incluem o comprimento, o corpo e a direção (cor) do candle.")

Figura 4. As medidas digitais (em pips) incluem o comprimento, o corpo e a direção (cor) do candle.

Acontece que a descrição das medidas digitais de apenas 3 candles (localizados antes do candle de abertura de trade) é suficiente para que sua combinação seja única no histórico.

"Comprimento do candle 1 e corpo do candle 1 e cor do candle 1,

comprimento do candle 2 e corpo do candle 2 e cor do candle 2,

comprimento do candle 3 e corpo do candle 3 e cor do candle 3"

Aqui está um exemplo de medições digitais de combinações relacionadas a operações lucrativas, que foram repetidas no histórico de negociação para o mesmo algoritmo de negociação, o mesmo vencimento e a mesma distância de take-profit:

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

07.06.2013 10:59;R 16 - 13;R 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

Ao selecionar combinações para um banco de dados do Expert Advisor, é melhor selecionar as medições cuja direção (cor) coincide totalmente, onde G é verde (crescimento) e R é vermelho (queda). Em nosso exemplo, as seguintes medidas correspondem:

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

Em seguida, essas medidas precisam ser combinadas numa para que seja mais fácil adicioná-las ao código. Para fazer isso, escrevemos os números das colunas que correspondem como intervalos:

R (22-31) - (2-26);G 13 - 3;G 21 - 11

Supõe-se que o usuário pode pegar qualquer sistema de negociação (algoritmo de abertura de trade), como, por exemplo, um que abra trades após um candle crescente (verde) de 10 pips e testar com base no histórico do mercado desejado sempre usando uma iteração do vencimento e da distância, tudo isso com o intuito de criar um banco de combinações de medidas digitais de trades lucrativos. Após a identificação de trades lucrativos (repito, cujo vencimento nunca coincidiu com os não lucrativos) e sei respetivo registro, o banco de dados de combinações resultante pode ser anexado ao algoritmo. Depois disso, o Expert Advisor rastreará e executará apenas as combinações bem-sucedidas identificadas anteriormente.

Devido ao uso de um banco de combinações, o método descrito foi denominado "Combination Scalping". O método é baseado na ideia de que o desempenho de qualquer sistema de negociação pode ser melhorado através da realização de uma análise preliminar de um histórico de resultados de negociação e dados de vencimento, histórico esse durante o qual é possível realizar uma seleção para usar posteriormente uma combinação de medidas digitais dos melhores resultados.

Supõe-se que a probabilidade de ocorrência e repetição de um negócio bem-sucedido aumenta se a combinação de suas medidas digitais for repetida no histórico de negociação sem casos não lucrativos. Este método permite transformar um sistema de negociação medíocre e comum (por exemplo, um sistema baseado em indicadores) num Expert Advisor de sucesso com resultados de alto desempenho.

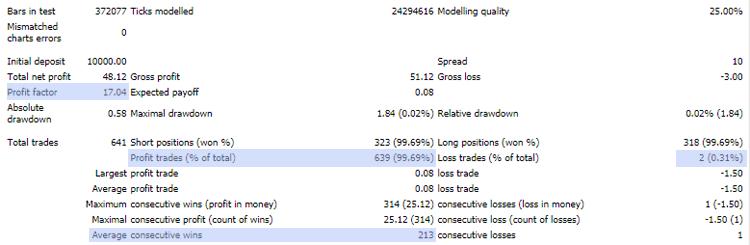

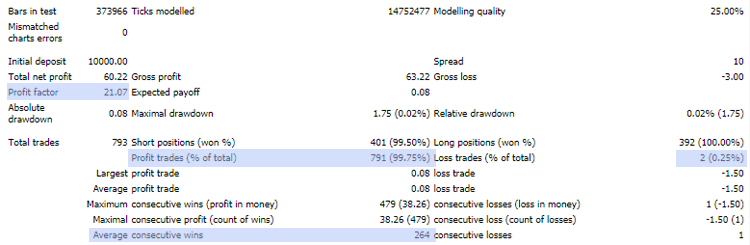

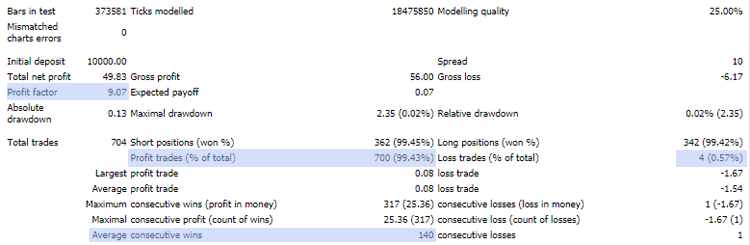

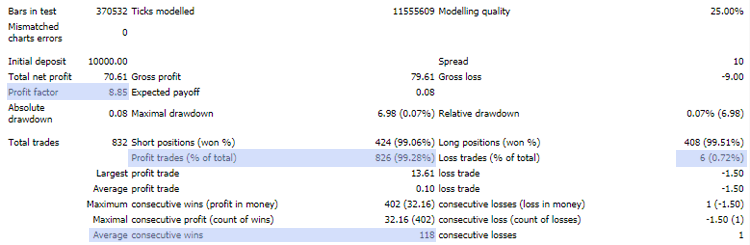

Um exemplo do desempenho previsto de um Expert Advisor com o mesmo banco de dados de combinações em anos diferentes:

2016

2017

2018

2019

2020

Figura 5. Exemplo de teste de Expert Advisor com o mesmo banco de dados de combinações em anos diferentes

Por que "scalping"?

O método foi originalmente intitulado como "Combination Upgrade", "Combination Modification Method" ou "Combination Upgrade Method", mas, "R - realidade" fez suas correções.

Em primeiro lugar: Scalping (lit. escalpelamento - resultado de retirar o couro cabeludo de alguém). O método proposto não altera ou substitui os algoritmos e sistemas de negociação existentes, em vez disso, apenas permite retirar uma certa parte do "iceberg - o topo" desses sistemas para expor suas entranhas digitais e revelar a parte eficaz do seu mecanismo.

Em segundo lugar: infelizmente, neste momento, o método só pode mostrar eficiência num dia de negociação e em curtas distâncias em pips. A razão para isso está no histórico de negociação. Qualquer mercado pode ser usado aqui, até mesmo o de ações, mas o histórico de negociação é importante. Quanto mais longo for o arquivo, melhor será a seleção. A opção mais adequada é o mercado de moedas. Infelizmente, o Forex teve um evento histórico que tornou a maioria dos arquivos de cotações inúteis. Esta é a transição dos centros de negociação em 2009 de cotas de quatro para cinco dígitos, ou seja, a transição de corretoras para cotações com cinco casas decimais. Todo o histórico de negociação anterior estava exagerado. E o histórico se mostrou adequado para o método apenas a partir de 2009.

Este é o momento histórico de transição de "quatro dígitos" para "cinco dígitos":

. Os comprimentos em pips são indicados acima dos candles.")

Figura 6. Histórico de alteração da cotação de uma das corretoras (20 a 23 de fevereiro de 2009).

Acima dos candles estão os comprimentos expressos em pips

O que há de errado? Por que as cotações de "quatro dígitos" não são adequadas?

É simples. Imagine que não houvesse milímetros no mundo antes de 2009. Havia metros, centímetros, mas não, milímetros. Qualquer milímetro foi arredondado para zero ou centímetro. Massa? Grosso modo, este era o caso no Forex, quer dizer, não existiam candles de 15 milímetros de comprimento e no gráfico elas eram exibidas com exatamente 1 ou 2 centímetros de comprimento.

Como resultado, no momento, apenas os últimos 4 400 000 minutos de qualquer instrumento Forex são relevantes para o processamento do histórico. Além disso, desses 4 milhões de barras até agora, a cobertura total das estatísticas é apenas para os candles com os comprimentos mais comuns (de 5 a 40 pips) e as distâncias de take-profit "garantidas" de 5 a 15 pips. Longas distâncias de take-profit e candles grandes têm lacunas significativas em suas estatísticas devido ao curto histórico de negociação. Quer dizer, o arquivo de cotações da última década ainda está no estágio inicial de ser adequado para esta abordagem. É apenas um mínimo, que normalmente cobre apenas as medições digitais iniciais de combinações de candles e distâncias.

Figura 7. Proporção aproximada do crescimento das distâncias de take-profit “garantidas” conforme o histórico de negociação aumenta ao longo do tempo

Após 10 anos, os candles de 50 pip e as distâncias de 20 pip terão cobertura total. Após de outros 10 anos aparecerão dados para candles de 60 pip e distâncias maiores. Desse modo, cada década fornece estatísticas essenciais. É por isso que o método por enquanto pode ser usado só para scalping. Longas distâncias de negociação têm muitas lacunas e muito ruído a nível de cotações. Claro, você pode tentar fazer uma amostra para uma distância de take-profit de 1000 pips (100 pontos), mas a eficácia da atualização do sistema de negociação será a mesma sem ela. A seção a seguir demonstra isso claramente (é a composição de um dos bancos de dados de combinação):

| Pips | Combinations |

|---|---|

| 10 | 12 384 |

| 20 | 4 045 |

| 30 | 2 768 |

| 40 | 820 |

| 50 | 236 |

| 60 | 76 |

| 70 | 24 |

| 80 | 12 |

| 90 | 7 |

| 100 | 3 |

| 110 | 1 |

| 120 | 0 |

Assim, os últimos 100 pips estão vazios. Existem poucas estatísticas. Os números superiores significam que, de todo o histórico de negociação disponível (que é mais de 4 400 000 minutos), 12 384 combinações a uma distância de take-profit de 10 pips nunca se tornaram não lucrativas. É como no exemplo com o canhão: 4 400 000 projéteis negativos foram disparados a uma distância de 10 pips e nunca atingiram 12 384 edifícios lucrativos. A uma distância de 20 pips, ficaram apenas 4045 edifícios. Além disso, a uma distância de 60 pips, apenas 76 tiros de 4 400 000 foram errados.

Desvantagens do método

- Processamento do histórico de negociação

Por um lado, ainda há pouco histórico, mas, por outro lado, mesmo com o arquivo que está disponível, nem tudo é tão simples. 4 400 000 unidades de teste são o backtesting baseado no padrão digital de apenas um comprimento de candle. E os candles mais "populares" agora são de 5 a 40 pips. Consequentemente, o teste histórico completo é realizado para todas as variantes de comprimento (35 ciclos, de 5 a 40):

Isso é apenas para a direção Buy. O mesmo número de iterações de processamento é necessário para Sell. Mas o principal é adicionar iterações de vencimento, por exemplo, a cada minuto por 30 minutos. O total é:

4 400 000 * 35 = 154 000 000 vezes.

Por isso, o processamento do histórico de negociações é uma tarefa bastante complicada. As modernas capacidades de computação permitem resolver esses problemas em poucas horas.

154 000 000 * 30 *2 = 9 240 000 000 operações.

- Atualização periódica do banco de dados de combinações

O histórico de negociação muda e cresce com o tempo. Consequentemente, os resultados podem ser alterados e as combinações de medições digitais podem ser corrigidas. Por isso, o banco de dados de combinações deve ser atualizado periodicamente. Os intervalos entre as atualizações devem ser de algumas semanas ou meses.

-

Histórico de negociação dependente do fornecedor

Esta é a principal desvantagem. O método é totalmente dependente do histórico de negociação. Cada corretora tem seu próprio fornecedor de cotações e, portanto, não há um histórico unificado. Portanto, o banco de dados de combinações de operações bem-sucedidas funcionará apenas com a corretora cujo histórico de negociação foi usado.

Aqui está uma ilustração dos resultados do teste do mesmo banco de combinações para diferentes corretoras:

№1: Resultados de teste da corretora cujo histórico de negociação foi usado para encontrar combinações

№2: Outra corretora

. Primeiro exemplo: corretora cujo histórico de negociação foi usado para encontrar combinações Segundo exemplo: outra corretora")

Figura 8. Uma ilustração clara dos resultados do teste do mesmo banco de dados de combinações para diferentes corretoras (de 2018,06 a 2021,03, EURUSD, М1).

Primeiro exemplo: corretora cujo histórico de negociação foi usado para encontrar combinações Segundo exemplo: outra corretora

- Consequentemente, também existe uma dependência absoluta do instrumento de negociação

Por exemplo, o banco de combinações com EURUSD não será compatível com AUDUSD ou qualquer outro par. e vice versa.

Parte final

Apesar da simplicidade da ideia, o método proposto não é simples. A principal dificuldade é a implementação do processamento de dados volumétricos. Outra característica desagradável é a dependência da corretora (quanto ao histórico de negociação) e a sensibilidade ao spread do instrumento de negociação. Embora o método aumente a eficácia de qualquer sistema de negociação, não se trata do Graal. Ainda não é o Graal. Infelizmente, temos operações negativas, porque o histórico ainda é muito pequeno e tem lacunas que só serão preenchidas no futuro. Enquanto isso, ele é uma abordagem "eterna" que funciona em qualquer mercado financeiro que permita acessar o histórico de negociação. Além disso, a cada novo ano ou década, o desempenho do banco combinações só aumenta juntamente com o número de combinações.

Bônus para quem leu o artigo até o fim

Após observar os resultados e obter estatísticas dos EAs ativos que usam bancos de combinações, conseguimos encontrar pontos interessantes. O scalping combinado revelou o interior digital de processos que são invisíveis (especialmente para um trader "manual"). Quero compartilhar informações sobre um deles.

Não é segredo que o mercado Forex é um veículo de comunicação, apesar da variedade de pares de moedas nele. Todos eles são coordenados entre si, com uma base subjacente EURUSD. É este par que inicia as principais ondas do mercado, em que os demais devem se equilibrar.

Assim, acontece que existem figuras "harmoniosas" para esses números de equilíbrio. E elas não são Fibonacci, Gann ou outros números. Parece ser que são alguns valores específicos de coordenação relacionados a movimentos e correções de taxas no mercado Forex.

Desvio e números de equilíbrio (em pips):

37.5

75

112.5

150

187.5

225

A confirmação de que EURUSD é a base para as correções em outros pares foi fornecida pela seguinte pesquisa: se, de acordo com um algoritmo de negociação (qualquer), você abre ordens num momento arbitrário e local fixo num dia, a taxa na maioria dos casos vai para algum desvio e então é corrigido de volta ao ponto de abertura. E é no EURUSD que esse desvio geralmente não excede 37,5 pips, e só às vezes chega a 75 pips ou mais. Para outros pares, esses desvios não são estáveis e muitas vezes saem da escala acima do desvio padrão de 37,5 pips. Em geral, apenas EURUSD tem o comportamento mais confiante em termos desses valores. O resto dos pares dependentes são "mais nervosos".

Além disso, esses números são responsáveis pelo movimento da taxa-alvo durante o dia. 225 pips é a unidade padrão para um movimento até ao alvo por dia (numa direção). Existem movimentos de 4-5 unidades por dia (numa direção), ou seja, 900 - 1125 pips. Basicamente, 2 a 3 unidades de movimento direcionado por dia.

Nos gráficos, os números do movimento alvo se comportam da seguinte forma:

E agora a mesma coisa, mas com um layout de valores completo:

Outro exemplo:

A mesma coisa, mas com um layout de valores completo:

Para gráficos diários e semanais, a unidade padrão de conta do movimento alvo é:

37.5 * 60 minutos = 2250 pips

De forma harmoniosa, inclui 10 unidades calculadas de movimentos alvo em timeframes de 1 minuto (2250/225).

Tenho certeza de que esses números podem ser úteis para os traders, embora esses valores possam mudar com o tempo. Mesmo neste caso, o scalping combinacional pode fazer uma nova análise digital e encontrar novos números de equilíbrio e movimento.

Obrigado pela atenção!

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/9231

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Redes neurais de maneira fácil (Parte 13): normalização em lote

Redes neurais de maneira fácil (Parte 13): normalização em lote

Conselhos de um programador profissional (Parte I): Armazenamento, depuração e compilação de códigos Trabalho com projetos e registros

Conselhos de um programador profissional (Parte I): Armazenamento, depuração e compilação de códigos Trabalho com projetos e registros

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Foi publicado o novo artigo Combination scalping: analyzing trades from the past to increase the performance of future trades:

Autor: Oleg Besedin

Como parte da pesquisa desse "Combination Scalping Method", foram encontrados os níveis de Forex acordados. Isso está descrito resumidamente no final deste artigo. Desde então, tenho dedicado todo o meu tempo à exploração desses níveis. E os resultados preliminares são impressionantes! Até mesmo algoritmos de negociação simples funcionam de forma eficaz, e há muitas opções de estratégias de negociação. Pesquisa para os próximos anos!

GBPUSD, H1

Cada nível (linha horizontal) representa 225 pips.

Exemplos de outras semanas de negociação e níveis de Forex acordados:Cada ponto representa um movimento de 225 pips.

Total de pips por semana = 11025 pips

Total de pips por semana = 7650 pips

Total de pips por semana = 8325 pips

Total de pips por semana = 21825 pips. 2182 pontos por semana!

Quem está procurando o tesouro? Aqui está ele! Você só precisa pegá-lo.