Комбинационный скальпинг: сделки из прошлого или повышение результативности будущих сделок

Видит Форекс, я не хотел этого, но мне пришлось стать скальпером. Мало того, я не хотел быть трейдером и, уж тем более, разработчиком автоматизированных торговых систем. А зря! В итоге исследовательской работы получилась вечная технология, которую можно передавать по наследству детям, внукам, правнукам и другим пра-пра. Только лишь бы не было "весь мир в труху". Лишь бы работали биржи.

О методе наглядно

Представьте: есть пушка (некая торговая система или алгоритм) и 2 ящика снарядов к ней – один с плюсовыми сделками (прибыльными), а другой – с минусовыми (убыточными). Если их отстрелять и изучить воронки на поле боя, то окажется, что существуют плюсовые сделки, которые на протяжении всей истории стрельбищ никогда не попадают в минусовые воронки.

Рисунок 1. Цифровое поле истории торгов

Если на Рисунке 1 обратить внимание на оси координат, то ключевым параметром методики указано время. Это время экспирации сделки (длительность открытого ордера до принудительного закрытия). Время, как расчётная единица играет огромную роль, т.к. для одного и того же события (условия для открытия ордера по торговой системе) результаты будут отличаться и зависеть от времени экспирации. Для одного отрезка времени результаты могут быть постоянно убыточными, для следующего посредственные, а для другого – стабильно прибыльными. И такой расклад распределён по всей истории торгов в произвольном порядке.

О методе подробно

Многие разработчики пробовали создавать торговые системы на основе индикаторов, разнообразии видов японских свечей, их паттернов и сочетаний, а также множестве других всевозможных конструкций в поиске того самого Грааля. В итоге на выходе получали "усреднённый" результат, т. к. такие советники одновременно включали в себя все крайности: и хорошие результаты, приносящие прибыль, и наихудшие, при которых разорялся баланс. Но, если предварительно в систему разработки добавить время и по каждой экспирации провести анализ результатов на истории торгов, то можно выявить какие из них всегда прибыльные, а какие неизменно убыточные. Останется только найти и формализовать отличия результатов между собой. И, соответственно, включить в автоматизированную торговую систему только прибыльные конструкции, исключив из кода убыточные.

Рисунок 2. Внедрение экспираций в систему разработки торговой системы

Пример:

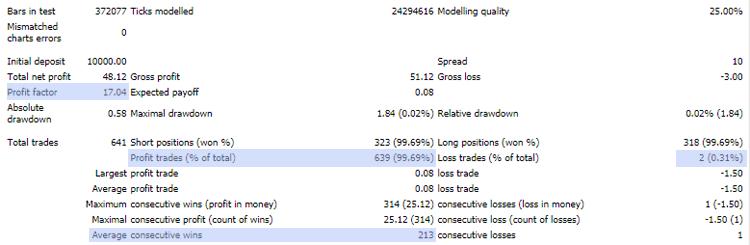

Если протестировать на истории торгов, например, разворотную свечу "молот", то в каких-то случаях произойдёт предполагаемый разворот тренда и сделки будут прибыльными, а в других случаях всё наоборот - разворота нет и паттерн сработает в убыток. Но если тот же "молот" протестировать на одинаковую для всех ордеров дистанцию в пипсах и на 5 минут экспирации (т.е. на 5 минут с открытия ордера до принудительного его закрытия), на 6 минут, на 7 минут, на 8 минут и т.д. То в итоге окажется, что, например, на 7-ой минуте (Рисунок 1) будут наилучшие результаты - тренд всегда разворачивался и не было ни одного сбоя паттерна. В этом случае необходимо найти отличия на графике у результатов 7-ой минуты со всеми остальными и описать это отличие в код. Соответственно, можно сделать наоборот: найти отличия плохих результатов, формализовать их и запретить советнику открывать сделки по этим условиям. В итоге советник сможет работать со следующими прогнозами результативности из года в год:

")

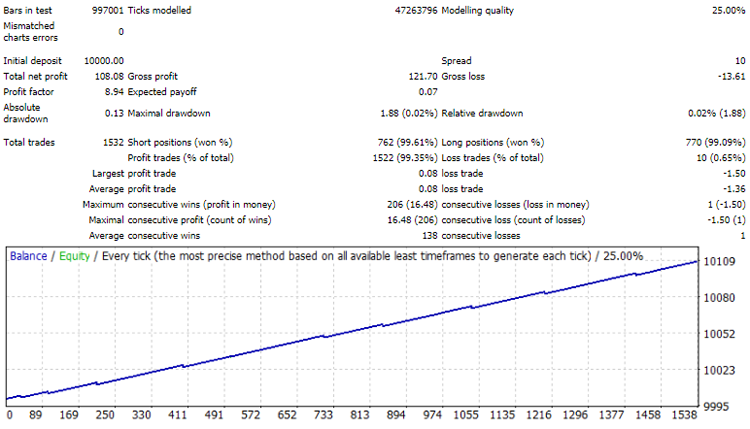

Рисунок 3. Результаты тестера стратегий (EURUSD, M1, лот минимальный)

Математическая модель

Не зря говорят, что чем проще, тем лучше. В данном случае математика очень проста. Для описания отличий и формализации результатов или моделирования условий для открытия сделки достаточно снять цифровые мерки со свечей (баров), участвующих в процессе.

Цифровые мерки (в пипсах) — это длина свечи, тело свечи и направление (цвет) свечи. Тени не участвуют.

- это длина свечи, тело свечи и цвет свечи.")

Рисунок 4. Цифровые мерки (в пипсах) — это длина свечи, тело свечи и цвет свечи

Оказывается, достаточно описания цифровых мерок всего лишь 3-х свечей (находящихся перед свечой открытия сделки), чтобы их комбинация являлась уникальной в истории.

«Длина свечи 1 и тело свечи 1 и Цвет свечи 1,

длина свечи 2 и тело свечи 2 и Цвет свечи 2,

длина свечи 3 и тело свечи 3 и Цвет свечи 3»

Пример цифровых мерок комбинаций, снятых с прибыльных сделок, которые повторялись на истории торгов по одному и тому же торговому алгоритму, по одной экспирации и дистанции тейк-профита:

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

07.06.2013 10:59;R 16 - 13;R 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

Для базы комбинаций советника лучше брать те мерки, которые полностью совпадают по направлению (цвету), где: G - зеленый, цвет роста; R - красный, цвет снижения. В нашем примере совпадают и подходят следующие:

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

Затем эти мерки нужно объединить в одну, чтобы было проще перевести в код. Для этого цифры соответствующих столбцов записывать диапазоном:

R (22-31) - (2-26);G 13 - 3;G 21 - 11

Подразумевается, что можно взять любую торговую систему (алгоритм открытия сделки), например, открытие сделки после растущей (зелёной) свечи с размером 10 пипсов и протестировать на истории торгов искомого рынка с обязательным использованием перебора экспираций и дистанций, чтобы составить базу комбинаций цифровых мерок плюсовых сделок. осле окончания работ по выявлению прибыльных сделок (повторюсь, которые по экспирации никогда не совпадали с убыточными) и снятия с них мерок, полученную базу комбинаций можно подключать к алгоритму. После чего советник будет отслеживать и исполнять только выявленные успешные комбинации.

Из-за использования базы комбинаций описываемый метод получил название "комбинационный скальпинг". В основе которого предполагается, что результативность любой торговой системы возможно улучшить, если провести предварительный анализ результатов сделок на истории торгов с использованием экспираций, в ходе которого возможно отобрать для дальнейшего использования комбинации цифровых мерок наилучших результатов.

Предполагается, что вероятность выпадения и повторения успешной сделки многократно усиливается, если комбинация её цифровых мерок повторяется на истории торгов с отсутствием убыточных случаев. Этот метод позволяет сделать из посредственной и обычной торговой системы (например, индикаторной) успешного советника с высоким показателями результативности.

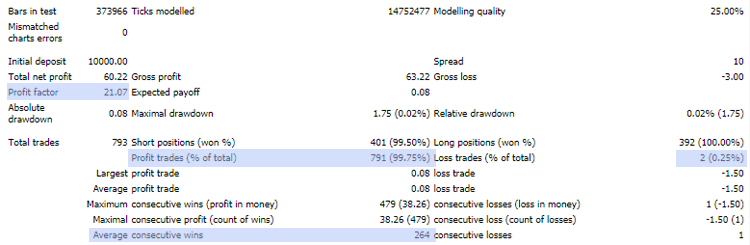

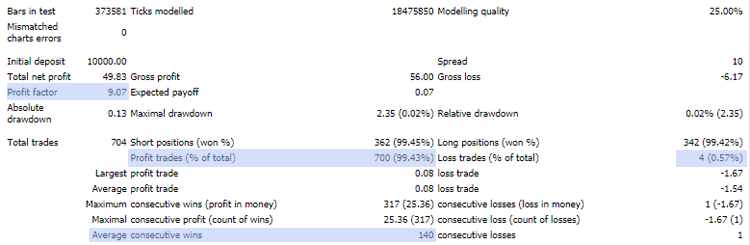

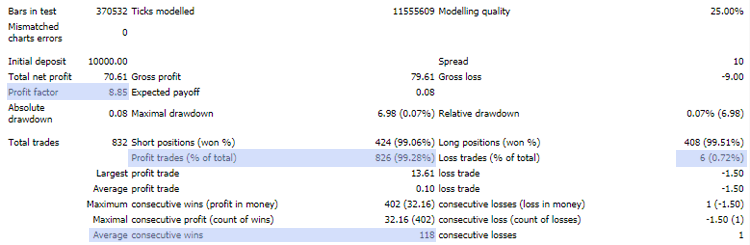

Пример прогнозируемой результативности советника с одной и той же базой комбинаций по годам:

2016

2017

2018

2019

2020

Рисунок 5. Пример тестирования советника с одной и той же базой комбинаций по годам

Почему "скальпинг"?

Первоначальное название было: "комбинационный апгрейд" или "метод комбинационной модификации", "метод комбинационного апгрейда". Но, "Р - реальность" всё расставила на свои места.

Во-первых: Скальпинг (от англ. scalping — снимать скальп, срезать верхнюю часть). Предлагаемый метод не меняет и не заменяет существующие торговые системы и алгоритмы, а лишь позволяет срезать некую часть "айсберга - макушки" этих систем, чтобы оголить их цифровые внутренности и раскрыть их результативный механизм.

Во-вторых: увы, на данный момент времени, метод может распространять свою силу и эффективно работать только внутри торгового дня и на малых дистанциях в пипсах. И причина эта в истории торгов. Рынок подходит абсолютно любой, хоть акции или фантики TumbaUmba Ltd, но важна история торгов. Чем длиннее архив, тем качественнее отбор. Самый подходящий вариант – это валютный рынок. К сожалению, у Форекс было историческое событие, которое сделало бесполезной большую часть архива котировок. Это переход дилинговых центров в 2009 году с четырёхзначного на пятизначное квотирование, т. е. переход брокеров на котировки с пятью знаками после запятой, так называемый «пятизнак». Вся прежняя история торгов оказалась за бортом. А для метода оказалась пригодной история лишь с 2009 года.

Вот этот исторический момент перехода с "четырёхзнака" на "пятизнак":

. Над свечами указаны размеры длины в пипсах.")

Рисунок 6. Исторический момент смены котирования у одного из брокеров (20 - 23 февраля 2009 г.).

Над свечами указаны размеры длины в пипсах

Что не так? Почему не годятся котировки «четырёхзнака»?

Всё просто. Представьте, что в мире до 2009 года не было миллиметров. Метры были, сантиметры были, а миллиметров не было. Любой миллиметр округляли либо до нуля, либо до сантиметра. Прикольно? Грубо говоря так и было на Форекс: свечей длиной в 15 миллиметров не существовало, а на графике их отображали длиной ровно 1 или 2 сантиметра. Ух, какая точность цифровых мерок! (сарказм)

В итоге, на данный момент для обработки истории актуальны лишь последние свыше 4 400 000 минут любого инструмента Форекс. И представьте себе, из этих 4-х миллионов баров пока полный охват статистики лишь у свечей с самым распространенным размером длины (от 5 до 40 пипсов) и у дистанций "гарантированного" тейк-профита от 5 до 15 пипсов. Дальние дистанции тейк-профита и большие размеры свечей имеют значительные пробелы в своей статистике из-за короткой истории торгов. Т.е. архив котировок последнего десятилетия ещё только в самой начальной стадии пригодности для технологии. Некий начальный минимум, который нормально охватывает лишь начальные цифровые мерки комбинаций свечей и дистанций.

Рисунок 7. Приблизительное соотношение роста «гарантированных» дистанций тейк-профита с естественным течением и пополнением истории торгов

Пройдёт 10 лет и полноценный охват будет у свечей длиной 50 пипсов и у дистанций в 20 пипсов. Ещё 10 лет и пробелы исчезнут у 60-ти пипсовых свечей и более длинных дистанций. И так с каждым десятилетием торгов. Именно поэтому метод пока годится лишь для скальпинга. По длинным дистанциям торговли слишком много тёмных пятен и шума в архиве котировок. Нет, можно, конечно, делать выборку на дистанцию тейк-профита в 1000 пипсов (100 пунктов), но результативность апгрейда торговой системы будет такая же, как и без него. Наглядно о чём речь продемонстрирует следующий разрез (состав одной из баз комбинаций):

| Pips | Combinations |

|---|---|

| 10 | 12 384 |

| 20 | 4 045 |

| 30 | 2 768 |

| 40 | 820 |

| 50 | 236 |

| 60 | 76 |

| 70 | 24 |

| 80 | 12 |

| 90 | 7 |

| 100 | 3 |

| 110 | 1 |

| 120 | 0 |

Т.е. после 100 пипсов пока ещё пустота. Слишком мало статистики. А верхние цифры означают следующее, что из всей имеющейся истории торгов, в более чем 4 400 000 минут, 12 384 комбинаций из них на дистанции тейк-профита в 10 пипсов ни разу не стали убыточными. Это как в примере про пушку: 4 400 000 раз стрельнули минусовыми зарядами на расстояние в 10 пипсов и ни разу не попали в 12 384 построек из плюсов. На расстоянии в 20 пипсов осталось стоять уже лишь 4045. А на расстоянии в 60 пипсов из 4 400 000 выстрелов промахнулись лишь 76 раз.

Недостатки метода

- Обработка истории торгов

С одной стороны истории пока мало, но, с другой стороны, даже с тем архивом, который доступен, не всё так просто. 4 400 000 единиц тестирования — это тестирование на истории по цифровой мерке какой-либо одной длины свечи. А самые "ходовые" свечи в торгах сейчас – от 5 до 40 пипсов. Соответственно, полноценная выборка по истории происходит по всем их длинам (35 циклов от 5 до 40):

И это только по направлению Buy. Столько же операций обработки надо сделать и по направлению Sell. А ведь главное необходимо добавить переборы экспираций, допустим, поминутно 30 минут. Получается всего:

4 400 000 * 35 = 154 000 000 раз.

Поэтому задача обработки истории торгов очень нетривиальная. Но, современные инструменты и мощности позволяют решать эти задачи за несколько часов.

154 000 000 * 30 *2 = 9 240 000 000 операций.

- Периодическое обновление базы комбинаций

С течением торгового времени история котировок меняется и дополняется. Соответственно, могут изменяться результаты и корректироваться комбинации цифровых мерок. Поэтому базу комбинаций необходимо периодически обновлять. Речь идёт о периодичности в неделях или месяцах.

-

Зависимость от поставщика истории торгов

Это самый главный недостаток. У метода абсолютная зависимость от истории торгов. У каждого брокера свой поставщик котировок или своя "кухня". Единой истории нет. Поэтому база комбинаций успешных сделок будет работать только у того брокера, у которого и взята его история торгов.

Вот наглядная иллюстрация результатов тестирования одной и той же базы комбинаций у разных брокеров:

№1: Результаты тестирования у брокера, история торгов которого легла в основу базы комбинации

№2: Сторонний брокер

. Первый пример: брокер, история торгов которого легла в основу базы комбинаций. Второй пример: сторонний брокер")

Рисунок 8. Наглядная иллюстрация результатов тестирования одной и той же базы комбинаций у разных брокеров (с 2018.06 по 2021.03, EURUSD, М1).

Первый пример: брокер, история торгов которого легла в основу базы комбинаций. Второй пример: сторонний брокер

- Соответственно, также абсолютная зависимость от инструмента торгов

Например, база комбинаций выявленная с EURUSD не будет совместима с работой на AUDUSD или любой другой паре. И наоборот.

Заключительная часть

Несмотря на простоту идеи предлагаемый метод не прост. Главную сложность представляет реализация обработки объёмных данных. Другой неприятной особенностью является зависимость от брокера (его истории торгов) и чувствительность к спреду инструмента торгов. Несмотря на то, что с помощью метода можно увеличить результативность любой торговой системы – это не Грааль. Пока ещё не Грааль. Увы, минусовые сделки бывают, потому что история торгов ещё слишком мала и имеет пробелы, которые будут заполняться только в будущем. Между тем, это "вечная" технология, которая работает на любом финансовом рынке, где можно получить доступ к истории торгов. При этом с каждым новым годом или десятилетием результативность базы комбинаций только повышается, а количество комбинаций растёт.

Бонус для тех, кто прочитал статью до конца

Наблюдая за результатами и получая статистику от действующих советников, работающих с базами комбинаций, удалось обнаружить интересные моменты. Комбинационный скальпинг раскрыл цифровые внутренности незаметных (особенно "ручному" трейдеру) процессов. Информацией об одним из них и хочу поделиться.

Не секрет, что валютный рынок представляет собой сообщающийся сосуд, несмотря на разнообразие валютных пар на этом рынке. Все они согласованы между собой и фундамент этого согласования – EURUSD. Именно эта пара запускает главные волны на рынке, на которых остальные должны найти баланс.

Так вот, оказывается, существуют "гармоничные" цифры этой балансировки. И это не цифры Фибоначчи, Ганна или какие-то ещё. Похоже это какие-то свои согласованные значения движений и корректировки курса на рынке Форекс.

Цифры отклонений и балансировки (в пипсах):

37.5

75

112.5

150

187.5

225

Подтверждение тому, что EURUSD основа для корректировки остальных пар, дало следующее исследование: если по торговому алгоритму (любому) открывать ордера в произвольном времени и месте флета внутри дня, то курс в большинстве случаев сначала уходит на некоторое отклонение, но затем корректируется обратно к месту открытия. И именно у EURUSD это отклонение обычно не превышает 37.5 пипсов, и только иногда доходит до 75 пипсов и выше. У остальных пар эти отклонения не стабильны и зачастую зашкаливают выше стандартного отклонения в 37.5 пипсов. В общем, самое уверенное поведение по этим значения только у EURUSD. Остальные зависимые пары ведут себя "нервознее".

Также эти цифры отвечают за целевое движение курса внутри дня. 225 пипсов – это стандартная расчётная единица для одного движения до цели в день (в одну сторону). Бывают движения в 4-5 единиц в день (в одну сторону), т.е. 900 – 1125 пипсов. В основном, 2-3 единицы целевого движения в день.

На графиках цифры целевого движения ведут себя следующим образом:

А теперь тоже самое, но с полной раскладкой значений:

Ещё пример:

И тоже самое, но с полной раскладкой значений:

Для дневного и недельного таймфреймов стандартная расчётная единица целевого движения равна:

37.5 * 60 минут = 2250 пипсов

Что гармоничным образом, включает в себя 10 расчётных единиц целевых движений на минутных таймфреймах (2250/225).

Уверен, что трейдерам пригодятся эти цифры, но, возможно, со временем эти согласованные значения изменятся. Но, даже в таком случае комбинационный скальпинг сможет опять сделать цифровой разрез и выяснить новые значения цифр балансировки и движения.

Спасибо за внимание!

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

Советы профессионального программиста (Часть I): Хранение, отладка и компиляция кодов. Работа с проектами и логами

Советы профессионального программиста (Часть I): Хранение, отладка и компиляция кодов. Работа с проектами и логами

Шаблон проектирования MVC и возможность его использования

Шаблон проектирования MVC и возможность его использования

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована новая статья Комбинированный скальпинг: анализ сделок из прошлого для повышения результативности будущих сделок:

Автор: Олег Беседин

В рамках исследования этого "Комбинированного метода скальпинга" были найдены согласованные уровни Форекс. Кратко об этом написано в конце статьи. С тех пор я посвятил все свое время исследованию этих уровней. И предварительные результаты впечатляют! Даже простые торговые алгоритмы работают эффективно, а вариантов торговых стратегий - множество. Исследований на годы вперед!

GBPUSD, H1

Каждый уровень (горизонтальная линия) - 225 пунктов.

Примеры других торговых недель и согласованных уровней Форекс:Каждая точка - это движение на 225 пунктов.

Всего пунктов за неделю = 11025 пунктов

Всего пунктов за неделю = 7650 пунктов

Всего пипсов за неделю = 8325 пипсов

Всего пипсов за неделю = 21825 пипсов. 2182 пункта за неделю!

Кто ищет сокровища? Вот оно! Вам нужно только взять его.