Combination Scalping: Analyse von Positionen aus der Vergangenheit, um die Performance zukünftiger Positionen zu steigern

Über die Methode. Visuelle Beschreibung

Stellen Sie sich vor: Es gibt eine Kanone (ein Handelssystem oder einen Algorithmus) und 2 Kisten mit Granaten — eine mit positiven (profitablen) Positionen und die andere mit negativen (verlustreichen) Positionen. Wenn man sie abschießt und die Krater auf dem Schlachtfeld studiert, stellt sich heraus, dass einige positive Geschäfte während der gesamten Abschuss-Historie nie in negative Krater fallen.

Abbildung 1. Digitales Feld der Handelshistorie

Achten Sie auf die Koordinatenachsen in Abbildung 1: Der Schlüsselparameter der Methode ist die Zeit: Time. Es ist der Endzeitpunkt des Geschäfts (die Dauer einer offenen Position, nach der sie zwangsweise geschlossen wird). Die Zeit als Berechnungseinheit spielt eine große Rolle, weil das Ergebnis für dasselbe Ereignis (Ordereröffnungsbedingungen im Handelssystem) unterschiedlich ausfallen wird und von der Ablaufzeit abhängt. Ein Zeitintervall kann konstant negative Ergebnisse haben, ein anderes Intervall zeigt eine mittelmäßige Performance, während das dritte Intervall immer profitabel sein kann. Solche Performance-Ergebnisse können über die gesamte Handelshistorie in keiner bestimmten Reihenfolge verteilt sein.

Über die Methode. Details

Viele Entwickler haben versucht, Handelssysteme zu erstellen, die auf Indikatoren, einer Vielzahl von Arten von japanischen Kerzen, ihren Mustern und Kombinationen sowie einer Menge anderer möglicher Konstruktionen basieren, in dem Versuch, einen Handels-Gral zu finden. Das Ergebnis ist "durchschnittlich", da solche Expert Advisors oft alle Extreme auf einmal beinhalten: sowohl gute/profitable Ergebnisse als auch die schlechtesten, die das Gleichgewicht ruinieren. Wenn man jedoch dem System Zeit hinzufügt und die Handelsergebnisse für jeden Ablauf mit Hilfe der Daten der Handelsgeschichte analysiert, ist es möglich, diejenigen zu identifizieren, die immer profitabel sind und diejenigen, die eine stabile Verlustleistung haben. Was wir tun müssen, ist, die Unterschiede in den Ergebnissen zu finden und zu formalisieren. Danach könnten wir nur profitable Konstruktionen in ein automatisiertes Handelssystem hinzufügen, während wir alle verlierenden aus dem Code entfernen.

Abbildung 2. Implementation eines Laufzeitendes in die Entwicklung des Handelssystems

Beispiel:

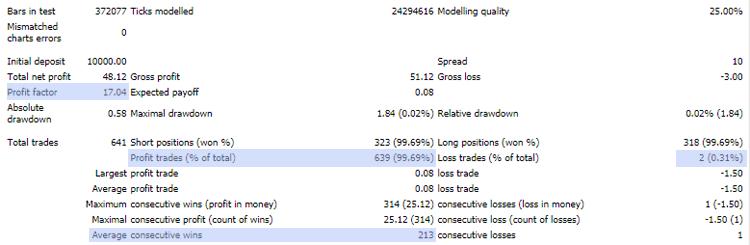

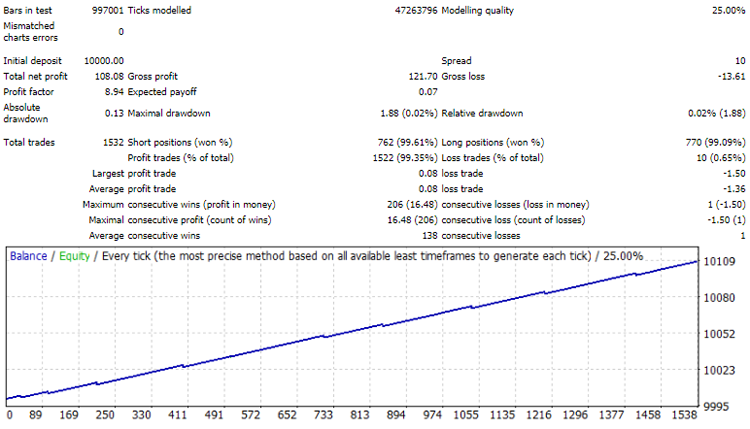

Testen Sie zum Beispiel das Umkehrkerzenmuster eines Hammers in der Handelshistorie: In einigen Fällen gibt es die erwartete Trendumkehr und dann sind die Positionen profitabel; in anderen Fällen gibt es keine Umkehr, und das Muster erzeugt Verluste. Aber wenn wir dieses Hammer-Muster für den gleichen Pips-Abstand für alle Positionen testen, indem wir einen 5-Minuten-Verfall einstellen (was bedeutet, dass die Position für 5 Minuten ab ihrer Eröffnung leben wird, danach wird sie geschlossen), dann 6, 7, 8 .... minütige Lebensdauer, so können wir feststellen, dass z.B. die 7. Minute (Abbildung 1) die besten Ergebnisse zeigt, da sich der Trend immer umkehrte und es keine Musterausfälle gab. In diesem Fall sollten wir den Graphen analysieren und versuchen, die Unterschiede zwischen der 7. Minute und allen anderen Optionen zu finden. Dieser Unterschied sollte dann im Code beschrieben werden. Optional können schlechte Ergebnisunterschiede formalisiert werden, und dem EA kann verboten werden, unter diesen Bedingungen Positionen zu eröffnen. Der resultierende Expert Advisor kann mit den folgenden Performance-Prognosen viele Jahre lang arbeiten:

")

Abbildung 3. Strategie-Testergebnisse (EURUSD, M1, minimales Lot)

Mathematisches Modell

Je einfacher, desto besser. Hier ist die Mathematik sehr einfach. Um die Unterschiede zu beschreiben und die Ergebnisse zu formalisieren oder die Bedingungen der Geschäftseröffnung zu simulieren, reicht es aus, digitale Messungen von den am Prozess beteiligten Kerzen (Bars) zu nehmen.

Zu den digitalen Messungen (in Pips) gehören die Länge der Kerze, der Körper der Kerze und die Richtung (Farbe) der Kerze. Die Schatten werden ignoriert.

umfassen die Länge der Kerze, die Farbe des Körpers.")

Abbildung 4. Die digitalen Messungen (in Pips) umfassen die Länge der Kerze, die Farbe des Körpers.

Die Beschreibung der digitalen Maße von nur 3 Kerzen (die der Handelseröffnungskerze vorausgehen) reicht aus, damit ihre Kombination in der Geschichte einzigartig ist.

"Länge der Kerze 1 und Körper der Kerze 1 und Farbe der Kerze 1,

Länge der Kerze 2 und Körper der Kerze 2 und Farbe der Kerze 2,

Länge von Kerze 3 und Körper von Kerze 3 und Farbe von Kerze 3."

Hier ist ein Beispiel für digitale Messungen von Kombinationen in Bezug auf profitable Positionen, die in der Handelshistorie wiederholt wurden für den gleichen Handelsalgorithmus, den gleichen Ablauf und die gleiche Take-Profit-Distanz:

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

07.06.2013 10:59;R 16 - 13;R 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

Bei der Auswahl von Kombinationen für eine Datenbank des Expert Advisors ist es besser, die Messungen auszuwählen, die in ihrer Richtung (Farbe) vollständig übereinstimmen, wobei G für Grün (Wachstum) und R für Rot (Rückgang) steht. In unserem Beispiel stimmen die folgenden Messungen überein:

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

Diese Messungen sollten dann zu einer zusammengefasst werden, damit es einfacher ist, sie in den Code einzufügen. Schreiben Sie dazu die Nummern der entsprechenden Spalten als Bereiche:

R (22-31) - (2-26);G 13 - 3;G 21 - 11

Es wird angenommen, dass der Nutzer ein beliebiges Handelssystem (Deal-Eröffnungsalgorithmus) nehmen kann, wie z.B. das Eröffnen einer Position nach einer wachsenden (grünen) Kerze mit einer Größe von 10 Pips, und diese Strategie auf der Historie des gewünschten Marktes testen kann, mit einer Iteration von Abläufen und Abständen, um eine Datenbank von Kombinationen von digitalen Maßnahmen für positive Deals zu erstellen. Sobald die Identifizierung von profitablen Positionen (nur solche, deren Verfall nie mit verlustreichen Positionen zusammenfiel) und die Aufzeichnung ihrer Maße abgeschlossen sind, kann die resultierende Datenbank von Kombinationen mit dem Algorithmus verbunden werden. Danach wird der Expert Advisor nur die früher identifizierten erfolgreichen Kombinationen verfolgen und ausführen.

Da eine Datenbank von Kombinationen verwendet wird, wurde die beschriebene Methode Combination Scalping (kombiniertes Scalping) genannt. Die Methode basiert auf der Idee, dass die Leistung eines jeden Handelssystems verbessert werden kann, indem eine vorläufige Analyse einer Historie von Handelsergebnissen und Verfallsdaten durchgeführt wird, bei der es möglich ist, Kombinationen von digitalen Maßnahmen mit besten Ergebnissen für die weitere Verwendung auszuwählen.

Es wird davon ausgegangen, dass die Wahrscheinlichkeit des Auftretens und der Wiederholung eines erfolgreichen Handels zunimmt, wenn die Kombination seiner digitalen Maßnahmen in der Handelsgeschichte ohne Verlustfälle wiederholt wird. Diese Methode ermöglicht es, ein mittelmäßiges und gewöhnliches Handelssystem (z. B. ein indikatorbasiertes System) in einen erfolgreichen Expert Advisor mit hohen Leistungsergebnissen zu verwandeln.

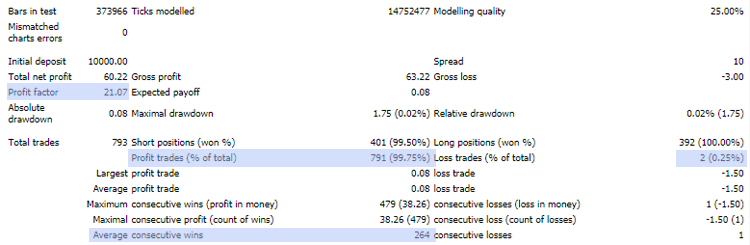

Ein Beispiel für die vorhergesagte Leistung eines Expert Advisors mit der gleichen Datenbank von Kombinationen in verschiedenen Jahren:

2016

2017

2018

2019

2020

Abbildung 5. Ein Beispiel für das Testen eines Expert Advisors mit der gleichen Datenbank von Kombinationen in verschiedenen Jahren

Warum handelt es sich um Scalping?

Die Methode wurde ursprünglich als Kombinations-Upgrade, Kombinations-Modifikations-Methode oder Kombinations-Upgrade-Methode betitelt. Aber die Realität hat ihre Korrekturen vorgenommen.

Erstens: Scalping (im Sinne von Skalpieren). Die vorgeschlagene Methode verändert oder ersetzt nicht die bestehenden Handelssysteme und Algorithmen. Sie kann nur einen bestimmten Teil des Eisbergs, die Spitze dieser Systeme, abschneiden, um ihr digitales Innenleben freizulegen und ihre Mechanismen zu enthüllen.

Zweitens: Leider kann die aktuelle Methodenversion nur innerhalb eines Handelstages und in kleinen Abständen Effizienz zeigen. Der Grund dafür liegt in der Handelshistorie. Hier kann absolut jeder Markt verwendet werden, auch Aktien und alle anderen möglichen Finanzinstrumente. Wichtig ist die Handelshistorie. Je länger die Historie, desto besser die Auswahl. Die von der Dauer her am besten geeignete Variante ist der Währungsmarkt. Leider gab es auf dem Devisenmarkt ein historisches Ereignis, das die meisten historischen Notierungen unbrauchbar machte. Im Jahr 2009 wechselten die Handelszentren von vierstelligen zu fünfstelligen Kursen. Die Broker begannen also, Preise mit fünf Dezimalstellen anzugeben. Die gesamte bisherige Historie wurde unbrauchbar. Die Methode konnte also nur mit der Historie von 2009 und später arbeiten.

Hier sehen Sie, wann die Broker von vier auf fünf Dezimalstellen umgestellt haben:

. Die Länge in Pips ist über den Kerzen angegeben.")

Abbildung 6. Historischer Zeitpunkt, an dem ein Broker die Quotierung umstellte (20. - 23. Februar 2009).

Die Länge in Pips wird oberhalb der Kerzen angezeigt

Was ist falsch? Warum kann die Methode nicht vier Dezimalstellen verwenden?

Es ist ganz einfach. Stellen Sie sich vor, dass es vor 2009 keine Millimeter gab. Es gab Meter und Zentimeter, aber es gab keine Millimeter. Jeder Millimeter wurde entweder auf Null oder auf einen Zentimeter gerundet. Grob gesagt, geschah das Gleiche auf dem Devisenmarkt: 15-Millimeter lange Kerzen gab es nicht. Sie wurden auf dem Chart als 1 oder 2 Zentimeter lang angezeigt.

Daher umfasst die relevante Datenbasis nur etwa die letzten 4.400.000 Minuten eines beliebigen Forex-Symbols. Außerdem sind nur Kerzen mit der gängigsten Größe (5 bis 40 Pips) und "garantierten" Take-Profit-Abständen von 5 bis 15 Pips statistisch vollständig erfasst. Längere Take-Profit-Abstände und große Kerzengrößen weisen aufgrund der kurzen Handelshistorie erhebliche Lücken in der Statistik auf. Das Archiv der Kurse des letzten Jahrzehnts steht also noch ganz am Anfang, was die Eignung für die Methode angeht. Es handelt sich nur um ein Minimum, das in der Regel nur die ersten digitalen Messungen von Kerzenkombinationen und Abständen abdeckt.

Abbildung 7. Ungefähres Verhältnis des Wachstums der "garantierten" Take-Profit-Abstände mit zunehmender Handelshistorie im Laufe der Zeit

Nach 10 Jahren werden 50-Punkt-Kerzen und 20-Punkt-Distanzen vollständig abgedeckt sein. Weitere 10 Jahre werden Daten für 60-Punkt-Kerzen und längere Abstände liefern. Jede Dekade liefert also wesentliche Statistiken. Deshalb ist die aktuelle Stufe nur für Scalping geeignet. Lange Handelsabstände haben zu viele Lücken (gaps) und zu viel Kursrauschen. Natürlich können Sie versuchen, eine Probe für eine Take-Profit-Distanz von 1000 Pips (100 Punkte) zu machen, aber die Effektivität des Handelssystems-Upgrades wird die gleiche sein wie ohne sie. Der folgende Abschnitt demonstriert es deutlich (es ist die Zusammensetzung einer der Kombinationsdatenbanken):

| Pips | Kombinationen |

|---|---|

| 10 | 12 384 |

| 20 | 4 045 |

| 30 | 2 768 |

| 40 | 820 |

| 50 | 236 |

| 60 | 76 |

| 70 | 24 |

| 80 | 12 |

| 90 | 7 |

| 100 | 3 |

| 110 | 1 |

| 120 | 0 |

Also, die letzten 100 Pips sind leer. Es gibt zu wenig statistische Daten. Die oberen Zahlen bedeuten, dass aus der gesamten verfügbaren Handelshistorie (das sind mehr als 4.400.000 Minuten) 12.384 Kombinationen bei einem Take-Profit-Abstand von 10 Pips nie verlustbringend geworden sind. Es ist wie in dem Beispiel mit der Kanone: 4.400.000 negative Granaten wurden in einem Abstand von 10 Pips abgefeuert und haben nie 12.384 positive getroffen. Bei einem Abstand von 20 Pips sind es nur noch 4045 Gebäude. Außerdem verfehlten bei einer Entfernung von 60 Pips nur 76 Schüsse von 4.400.000 das Ziel.

Nachteile der Methode

- Aufarbeitung der Handelshistorie

Auf der einen Seite ist die Historie zu klein. Andererseits bereitet aber auch das vorhandene Archiv einige Schwierigkeiten. 4.400.000 Testeinheiten werden zum Backtesting einer digitalen Messung von nur einer Kerzenlänge verwendet. Die gängigsten Kerzen sind 5 bis 40 Pips. Daher wird das vollständige historische Testen für alle Längenvarianten (35 Zyklen, von 5 bis 40) durchgeführt:

Dies gilt nur für die Kaufrichtung. Die gleiche Anzahl von Verarbeitungsiterationen wird für Sell benötigt. Addieren Sie hier außerdem Abläufe, z. B. um eine Minute für 30 Minuten. Die Summe ist:

4.400.000 * 35 = 154.000.000 Mal.

Die Verarbeitung der Handelshistorie ist also eine ziemlich komplizierte Aufgabe. Moderne Rechnerkapazitäten erlauben es, solche Probleme in wenigen Stunden zu lösen.

154.000.000 * 30 * 2 = 9.240.000.000 Operationen.

- Periodisches Aktualisieren der Kombinationsdatenbank

Die Handelshistorie verändert sich und wächst mit der Zeit. Daher können sich die Ergebnisse ändern, und Kombinationen von digitalen Messungen können korrigiert werden. Daher muss die Datenbank der Kombinationen von Zeit zu Zeit aktualisiert werden. Die Intervalle zwischen den Aktualisierungen sollten einige Wochen oder Monate betragen.

-

Anbieterabhängige Handelshistorie

Dies ist der größte Nachteil. Die Methode ist komplett abhängig von der Handelshistorie. Die Broker haben unterschiedliche Kursdatenanbieter und somit gibt es keine einheitliche Historie. Daher ist die Datenbank der erfolgreichen Kombinationen nur für den Broker gültig, dessen Handelshistorie verwendet wurde.

Die Methode

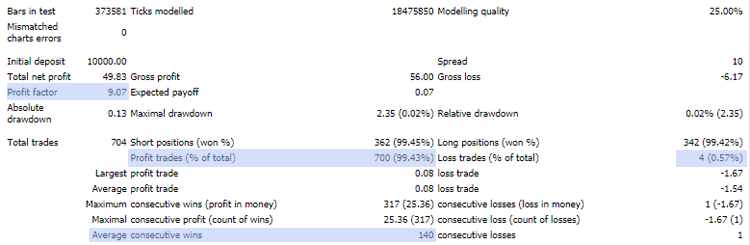

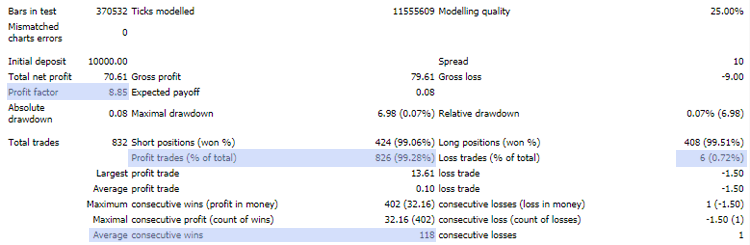

Im Folgenden finden Sie eine visuelle Darstellung der Ergebnisse, die durch das Testen der gleichen Kombinationsdatenbank mit verschiedenen Brokern erzielt wurden:

#1: Testergebnisse mit einem Broker, dessen Handelshistorie für die Kombinationsfindung verwendet wurde

#2: Ein anderer Broker

. Erstes Beispiel: ein Broker, dessen Handelsverlauf für die Suche nach Kombinationen verwendet wurde. Zweites Beispiel: ein anderer Broker")

Abbildung 8. Eine visuelle Illustration des Testens der gleichen Kombinationsdatenbank mit verschiedenen Brokern (von 2018.06 bis 2021.03, EURUSD, M1).

Erstes Beispiel: ein Broker, dessen Handelsverlauf für die Suche nach Kombinationen verwendet wurde. Zweites Beispiel: ein anderer Broker

- Außerdem sind die Ergebnisse absolut abhängig von dem Handelsinstrument

. Zum Beispiel wird die Kombinationsdatenbank von EURUSD nicht mit AUDUSD oder einem anderen Paar kompatibel sein. Und umgekehrt.

Letzter Teil

Trotz der Einfachheit der Idee ist die vorgeschlagene Methode nicht so einfach. Die Hauptschwierigkeit ist mit der Implementierung der massiven Datenverarbeitung verbunden. Eine weitere unangenehme Eigenschaft ist, dass die Methode vom Broker abhängig ist (spezifische Handelshistorie) und empfindlich auf die Spreads der Handelsinstrumente reagiert. Auch wenn die Methode helfen kann, die Leistung jedes Handelssystems zu verbessern, ist sie nicht der Gral. Oder es ist noch nicht der Gral. Leider kann es immer noch negative Positionen geben, da die Handelshistorie zu klein ist und Lücken aufweist, die erst in der Zukunft gefüllt werden. Wie auch immer, es handelt sich um eine "ewige" Technologie, die in jedem Finanzmarkt funktionieren kann, in dem Sie auf die Handelshistorie zugreifen können. Außerdem verbessert sich die Leistung der Kombinationsdatenbank mit jedem neuen Jahr oder Jahrzehnt, während die Anzahl der Kombinationen ebenfalls wächst.

Bonus für diejenigen, die den Artikel bis zum Ende gelesen haben

Beim Beobachten der Ergebnisse und Sammeln von Statistiken von aktiven EAs, die mit den Kombinationsdatenbanken arbeiten, habe ich einige interessante Punkte gefunden. Kombinations-Scalping hat das digitale Innenleben von Prozessen enthüllt, die normalerweise unsichtbar sind (besonders für manuelle Händler). Einen davon möchte ich gerne teilen.

Der Devisenmarkt besteht aus kommunizierenden Gefäßen, trotz der Vielfalt der existierenden Währungspaare. Alle von ihnen sind miteinander koordiniert, wobei die zugrundeliegende Basis der EURUSD ist. Dieses Paar, das die Hauptwellen auf dem Markt auslöst, wobei andere Paare ein Gleichgewicht finden müssen.

Mir ist aufgefallen, dass es für dieses Gleichgewicht einige harmonische Zahlen gibt. Es handelt sich dabei nicht um Fibonacci-, Gann- oder irgendwelche anderen Zahlen. Es scheinen einige spezifische Koordinationswerte zu sein, die sich auf Bewegungen und Kurskorrekturen im Forex-Markt beziehen.

Die Methode

Abweichung und Salden (in Pips):

37.5

75

112.5

150

187.5

225

Die Bestätigung, dass EURUSD die Grundlage für Korrekturen bei anderen Paaren ist, lieferte folgende Untersuchung: Wenn man nach einem (beliebigen) Handelsalgorithmus Orders zu einem beliebigen Zeitpunkt und an einem flachen Ort innerhalb eines Tages öffnet, geht der Kurs in den meisten Fällen bis zu einer gewissen Abweichung und wird dann wieder auf den offenen Punkt korrigiert. Für EURUSD übersteigt diese Abweichung normalerweise nicht 37,5 Pips. Seltener erreicht sie 75 Pips und mehr. Für andere Paare sind diese Abweichungen nicht stabil —- oft überschreiten sie die Standardabweichung von 37,5 Pips. Im Allgemeinen hat nur EURUSD das sicherste Verhalten in Bezug auf diese Werte. Der Rest der abhängigen Paare ist "nervöser".

Außerdem sind diese Zahlen für die Zielkursbewegung innerhalb des Tages verantwortlich. 225 Pips ist die Standardeinheit für eine Bewegung zum Zielkurs pro Tag (eine Richtung). Es können Bewegungen von 4-5 Einheiten pro Tag (one way) vorkommen, d.h. 900 - 1125 Pips. Hauptsächlich sind dies 2-3 Einheiten der Zielbewegung pro Tag.

Diese Zahlen werden wie folgt auf Charts angezeigt:

Hier finden Sie die vollständige Darstellung der Werte:

Ein weiteres Beispiel:

Wiederum die vollständige Darstellung der Werte:

Für tägliche und wöchentliche Zeitrahmen ist die Standardeinheit der Zielbewegung:

37,5 * 60 Minuten = 2.250 Pips

Dies beinhaltet in einer harmonisierten Weise 10 Einheiten der Zielbewegung auf 1-Minuten-Zeitrahmen (2.250/225).

Ich bin sicher, dass diese Zahlen für Händler nützlich sein können, obwohl sich diese Werte im Laufe der Zeit ändern können. Auch in diesem Fall kann das kombinierte Scalping eine neue digitale Analyse machen und neue Ausgleichs- und Bewegungszahlen finden.

Die Methode

Vielen Dank für Ihre Zeit!

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/9231

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Tipps von einem professionellen Programmierer (Teil I): Code speichern, debuggen und kompilieren. Arbeiten mit Projekten und Protokollen

Tipps von einem professionellen Programmierer (Teil I): Code speichern, debuggen und kompilieren. Arbeiten mit Projekten und Protokollen

MVC-Entwurfsmuster und seine mögliche Anwendung

MVC-Entwurfsmuster und seine mögliche Anwendung

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Der neue Artikel Combination Scalping: Analyse von Trades aus der Vergangenheit zur Steigerung der Performance zukünftiger Trades wurde veröffentlicht:

Autor: Oleg Besedin

Im Rahmen der Recherche zu dieser "Combination Scalping Methode" wurden vereinbarte Forex Levels gefunden. Dies wird am Ende dieses Artikels kurz beschrieben. Seitdem habe ich meine ganze Zeit der Erforschung dieser Levels gewidmet. Und die vorläufigen Ergebnisse sind beeindruckend! Selbst einfache Handelsalgorithmen funktionieren effektiv, und es gibt viele Möglichkeiten für Handelsstrategien. Forschung für die kommenden Jahre!

GBPUSD, H1

Jedes Niveau (horizontale Linie) entspricht 225 Pips.

Beispiele für andere Handelswochen und vereinbarte Forex-Levels:Jeder Punkt entspricht einer Bewegung von 225 Pips.

Total pips per week = 11025 pips

Gesamte Pips pro Woche = 7650 Pips

Pips pro Woche insgesamt = 8325 Pips

Gesamtpunktzahl pro Woche = 21825 Punkte. 2182 Punkte pro Woche!

Wer ist auf der Suche nach dem Schatz? Hier ist er! Sie brauchen ihn nur zu nehmen.