組み合わせスキャルピング:過去の取引の分析による将来の取引パフォーマンスの向上

手法について - 視覚的な説明

大砲(取引システムまたはアルゴリズム)と2箱の砲弾があると想像してみてください。1つはプラス(勝ち)の取引で、もう1つはマイナス(負け)の取引です。それらを撃ち、戦場のくぼみを研究すると、プラスの取引の一部は、射撃の歴史を通して決してマイナスのくぼみに陥らないことがわかります。

図1: 取引履歴のデジタルフィールド

図1の座標軸に注意してください。この手法の重要なパラメータは時間です。これは、取引の有効期限(注文が強制的に決済されるまでの時間)です。計算単位としての時間は、同じイベント(取引システム内の注文開始条件)で結果が異なり、有効期限に依存するため、大きな役割を果たします。1つの期間は常に否定的な結果をもたらす可能性があり、別の期間は平凡なパフォーマンスを示し、3番目の間隔は常に利益を生む可能性があります。このような成果は、特定の順序で取引履歴全体に配布される可能性があります。

手法について - 詳細

多くの開発者は、取引の聖杯を見つけるために、指標、さまざまな種類の日本製ローソク足、それらのパターンと組み合わせ、およびその他の多くの可能な構造に基づいた取引システムを作成しようとしてきました。結果は「そこそこ」です。そのようなエキスパートアドバイザーは、一度にすべての極端な結果を含むことがよくあります。つまり、良い/収益性の高い結果と、残高を崩す最悪の結果の両方です。ただし、システム時間を追加し、取引履歴データを使用して各有効期限で取引結果を分析すると、常に利益を上げているものと一貫して損失を被るものを特定することができます。ここでしなければならないことは、結果の違いを見つけて形式化することです。この後、コードから損失を被るすべてを削除しながら、収益性の高い構造のみを自動取引システムに追加することができるでしょう。

図2: 取引システム開発への有効期限の実装

例:

たとえば、取引履歴でハンマー反転ローソク足パターンをテストします。一部のケースでは予想されるトレンド反転があって取引は有益ですが、それ以外の場合、逆転はなく、パターンによって損失が発生します。ただし、すべての注文について同じピップ距離でこのハンマーパターンをテストし、5分の有効期限を設定する(注文は開始から5分間存続し、その後決済される)と、6、7 、8... 分が経過すると、たとえば、7分(図1)目では、トレンドが常に逆転し、パターンの失敗がなかったため、最良の結果が示されていることがわかります。この場合、7分と他のすべてのオプションの違いを見つけるためにグラフを分析して、この違いをコードで説明する必要があります。オプションで、悪い結果の違いを形式化することができ、EAはこれらの条件下で取引を開始することを禁止することができます。結果として得られるエキスパートアドバイザーは長年にわたって次のパフォーマンス予測で動作します。

")

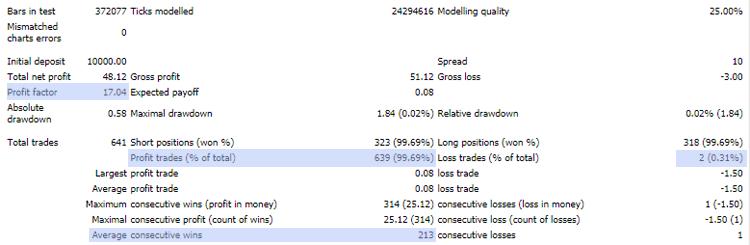

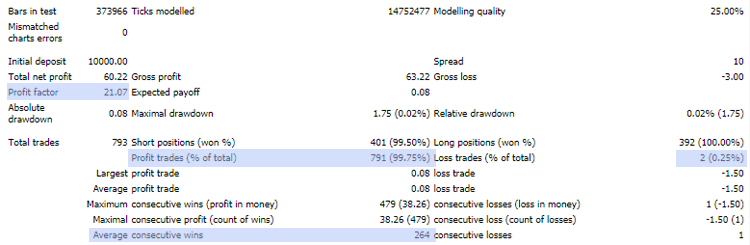

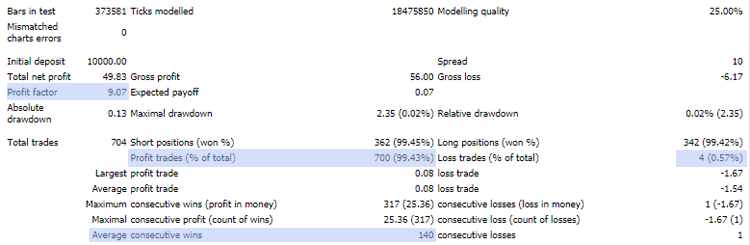

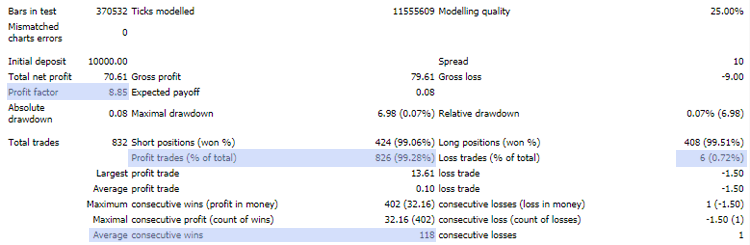

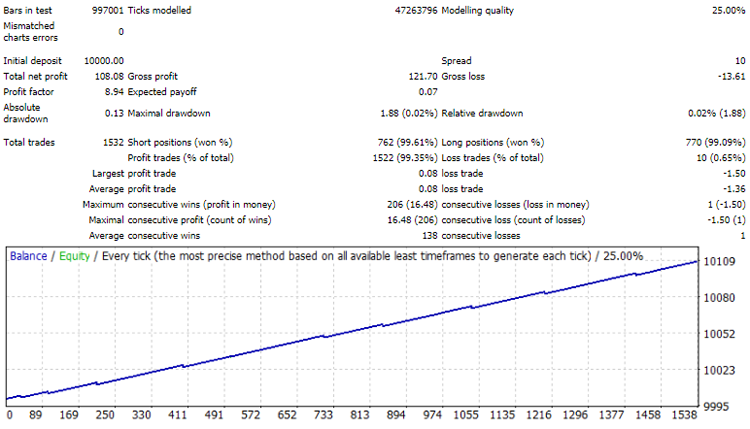

図3: ストラテジーテスターの結果(EURUSD、M1、最小ロット)

数学モデル

シンプルであるほど良いものです。ここでの数学は非常にシンプルです。違いを説明し、結果を形式化するか、取引開始条件をシミュレートするには、プロセスに参加しているローソク足(バー)からデジタル測定を行うだけで十分です。

デジタル測定(ピップ単位)には、ローソク足の長さ、ローソク足の実体、ローソク足の方向(色)が含まれます。髭は無視されます。

には、ローソク足の長さ、実体の色が含まれます。")

Figure 4. デジタル測定(ピップ単位)には、ローソク足の長さ、実体の色が含まれます。

(取引開始ローソク足に先行する)たった3つのローソク足のデジタル測定の説明は、それらの組み合わせが履歴内で一意であるために十分です。

ローソク足1の長さとローソク足1の実体とローソク足1の色

ローソク足2の長さとローソク足2の実体とローソク足2の色

ローソク足3の長さとローソク足3の実体とローソク足3の色

これは、同じ取引アルゴリズム、有効期限、TP距離 で取引履歴で繰り返された、収益性の高い取引に関連する組み合わせのデジタル測定の例です。

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

07.06.2013 10:59;R 16 - 13;R 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

エキスパートアドバイザーデータベースの組み合わせを選択するときは、方向(色)が完全に一致する測定値を選択することをお勧めします。ここで、Gは緑(上昇)、Rは赤(落下)です。この例では、次の測定値が一致します。

22.04.2009 03:23;R 31 - 26;G 13 - 3;G 21 - 11

07.10.2009 20:55;R 31 - 13;G 13 - 3;G 21 - 11

25.11.2011 19:48;R 22 - 2;G 13 - 3;G 21 - 11

26.02.2019 18:35;R 22 - 9;G 13 - 3;G 21 - 11

次に、これらの測定値を1つにまとめて、コードに簡単に追加できるようにする必要があります。これを行うには、関連する列の番号を範囲として記述します。

R (22-31) - (2-26);G 13 - 3;G 21 - 11

例えば、ユーザーは10ピップスのサイズの上昇ローソク足(緑色)の後に取引を開始するなど、任意の取引システム(取引開始アルゴリズム)を使用して、目的の市場の履歴でこのストラテジーをテストできると想定されます。プラスな取引のデジタルメジャーの組み合わせのデータベースを作成するために、有効期限と距離を繰り返します。収益性の高い取引の識別(有効期限が負け取引と一致しなかった取引のみ)とその測定値の記録が完了したら、結果の組み合わせのデータベースをアルゴリズムに接続できます。その後、エキスパートアドバイザーは、以前に特定された成功した組み合わせのみを追跡して実行します。

組み合わせのデータベースが使用されるため、説明されている手法は組み合わせスキャルピングと名付けられました。この手法は、取引結果の履歴と有効期限データの予備分析を実行することで、あらゆる取引システムのパフォーマンスを向上させることができるという考えに基づいています。その間、最良の結果のデジタル測定値の組み合わせを選択して、さらに使用することができます。

取引履歴でデジタルメジャーの組み合わせが繰り返され、ケースが失われない場合、取引が成功して繰り返される確率が高くなると想定されます。この方法により、平凡で通常の取引システム(たとえば、指標ベースのシステム)を、高いパフォーマンス結果をもたらす成功したエキスパートアドバイザーに変えることができます。

以下は、異なる年の組み合わせの同じデータベースを使用したエキスパートアドバイザーの予測パフォーマンスの例です。

2016

2017

2018

2019

2020

例5. 以下は、異なる年に組み合わせの同じデータベースを使用してエキスパートアドバイザーをテストする例です。

スキャルピングを使用する理由

この手法は、元々組み合わせアップグレード、組み合わせ修正法、または組み合わせアップグレード手法と呼ばれていましたが、これは現実によって変わりました。

最初:スキャルピング(頭皮を取るの意味で)。提案された手法は、既存の取引システムおよびアルゴリズムを変更または置換するものではありません。これらのシステムの先端である氷山の特定の部分を切り取って、デジタル内部を公開し、メカニズムを明らかにすることしかできません。

2番目:残念ながら、現在の手法バージョンでは、取引日内および短距離でのみ効率を示すことができます。その理由は取引履歴にあります。ここでは、株式やその他すべての可能な資産を含め、絶対にすべての市場を使用できます。重要なのは取引履歴です。履歴が長ければ長いほど、より良い選択ができます。期間の観点から最も適切なバリエーションは、通貨市場です。残念ながら、外国為替市場では歴史的な出来事があり、相場履歴のほとんどが役に立たなくなりました。2009年、取引所で相場が小数点4桁から5桁に切り替えられたため、証券会社は小数点以下5桁の価格を提供し始めました。以前の履歴はすべて役に立たなくなりました。したがって、この方法は2009年以降の履歴でのみ機能します。

証券会社が小数点4桁から5桁に切り替えたときは次のとおりです。

ピップの長さはローソク足の上に示されています。")

図6:証券会社が相場を切り替えた歴史的な瞬間(2009年2月20〜23日)

ピップの長さはローソク足の上に示されています。

何が問題で、手法は小数点以下4桁を使用できないのでしょうか。 簡単です。2009年以前にミリメートルが存在しなかったと想像してみてください。メートルとセンチメートルはあったが、ミリメートルはなかったとします。すべてのミリメートルは、0または1センチメートルに丸められていました。大まかに言えば、同じことが外国為替市場でも起こりました。長さ15ミリメートルのローソク足は存在せず、1または2センチメートルとしてチャートに表示されていました。

したがって、関連するデータベースには、外国為替銘柄の最後の約4,400,000分しか含まれていません。 さらに、最も人気のあるサイズ(5〜40ピップ)でTP距離が5〜15ピップに「保証」されたローソク足のみに完全な統計カバレッジがあります。TPの距離が長くローソク足のサイズが大きい場合、取引履歴が短く、統計に大きなギャップが生じるため、手法の適合性の点では、過去10年間の相場のアーカイブはまだ非常に初期の段階にあります。これは最小限であり、通常、ローソク足の組み合わせと距離の初期デジタル測定のみを対象としています。

図7 取引履歴が時間とともに増加する「保証された」TP距離上昇のおよその比率

10年後には、50ピップのローソク足と20ピップの距離が完全にカバーされるようになります。そのさらに10年後には、60ピップ以上のローソク足のデータが提供されます。つまり、10年ごとに重要な統計が提供されます。これが、現段階がスキャルピングにのみ適している理由です。取引距離が長いと、ギャップが多すぎて、相場のノイズが多すぎます。もちろん、TP距離が1000ピップ(100ポイント)のサンプルを作成することもできますが、取引システムのアップグレードの効果はそれがない場合と同じになります。次のセクションでは、それを明確に示しています(これは、組み合わせデータベースの1つの構成です)。

| ピップ | 組み合わせ |

|---|---|

| 10 | 12 384 |

| 20 | 4 045 |

| 30 | 2 768 |

| 40 | 820 |

| 50 | 236 |

| 60 | 76 |

| 70 | 24 |

| 80 | 12 |

| 90 | 7 |

| 100 | 3 |

| 110 | 1 |

| 120 | 0 |

最後の100ピップは空です。統計データが少なすぎます。上の数字は、利用可能な取引履歴全体(440万分以上)のうち、10ピップのTP距離での12,384の組み合わせが決して損失を被ったことがないことを意味します。大砲の例で言えば、440万発のマイナスの砲弾が10ピップの距離で発射され、12,384棟のプラスの建物に命中することはありませんでした。20ピップの距離では、残りの建物は4045棟だけです。さらに、60ピップの距離では、440万のターゲットを逃したのは76発だけでした。

手法の欠点

- 取引履歴の処理

履歴がまだほとんどない一方、利用可能なアーカイブでさえにも問題があります。440万のテストユニットは、ローソク足の長さが1つだけのデジタル測定をバックテストするために使用されます。最も人気のあるローソク足は5〜40ピップです。したがって、完全な履歴テストは、すべての長さのバリエーション(35サイクル、5から40)に対して実行されます。

これは買い方向のみです。買いには同じ数の処理の反復が必要です。さらに、ここに有効期限(たとえば、30分間で1分ずつ)を追加します。合計は:

4,400,000 * 35 = 154,000,000回

取引履歴の処理は非常に複雑です。最新のコンピューティング能力では、このような問題は数時間で解決できます。

154,000,000 * 30 * 2 = 9,240,000,000操作

- 組み合わせデータベースの定期的な更新

取引履歴は時間とともに変化し、成長します。したがって、結果が異なる可能性があり、デジタル測定の組み合わせも修正できます。したがって、データベースは組み合わせて更新する必要があります。更新の間隔は数週間または数か月にする必要があります。

-

取引履歴のプロバイダへの依存

これが主な欠点です。この手法は、取引履歴に完全に依存しています。証券会社には異なる価格データプロバイダがあるため、統一された履歴はありません。したがって、成功した組み合わせのデータベースは、取引履歴が使用された証券会社に対してのみ有効になります。

以下は、同じ組み合わせデータベースを異なる証券会社でテストして得られた結果の視覚的な図です。

#1: 組み合わせを見つけるために取引履歴が使用された証券会社によるテスト結果

# 2: 他の証券会社

で同じ組み合わせデータベースをテストする視覚的な図。最初の例: 組み合わせを見つけるために取引履歴が使用された証券会社2番目の例: 別の証券会社")

図8:異なる証券会社(2018.06から2021.03、EURUSD、М1)で同じ組み合わせデータベースをテストする視覚的な図

最初の例: 組み合わせを見つけるために取引履歴が使用された証券会社2番目の例: 別の証券会社

- また、結果は取引商品に完全に依存します

たとえば、EURUSDの組み合わせデータベースは、AUDUSDまたはその他のペアと互換性がありません。およびその逆のときにサンプルに対して実行されます。

最後の部分

アイデアは単純ですが、提案された手法はそれほど単純ではありません。主な問題は、大規模なデータ処理の実装に関連しています。もう1つの不快な特徴は、この手法が証券買いshあ(特定の取引履歴)に依存し、取引商品のスプレッドに敏感であるということです。この手法は取引システムのパフォーマンスを向上させるのに役立ちますが、聖杯ではありません。というか、今のところは聖杯ではありません。残念ながら、取引履歴が小さすぎてギャップがあってマイナスの取引が発生する可能性があります。このギャップは将来的にのみ埋められられます。とにかく、これは、取引履歴にアクセスできるすべての金融市場で機能する「永遠の」技術です。さらに、組み合わせデータベースのパフォーマンスは、1年または10年ごとに向上しますが、組み合わせの数も増加します。

最後まで読んでくださった方へのボーナス

結果を観察し、組み合わせデータベースを操作するアクティブなEAから統計を収集すると、いくつかの興味深い点が見つかりました。組み合わせスキャルピングは、通常は(特に手動トレーダーには)見えないプロセスのデジタル内部を明らかにしました。そのうちの1つを共有したいと思います。

外国為替市場は、既存の通貨ペアの多様性にもかかわらず、通信で構成されています。それらはすべて互いに調整されており、その基盤となるのはEURUSDです。これは、市場で主な波を起こすペアで、他のペアはバランスを見つける必要があります。

私は、このバランスをとるためにいくつかの調和のとれた数値があることに気づきました。これらはフィボナッチ、ガン、またはその他の数値ではなく、外国為替市場の動きとレート修正に関連するいくつかの特定の調整値のようです。

偏差とバランスの数値(ピップ単位)

37.5

75

112.5

150

187.5

225

EURUSDが他のペアの修正の基礎であるという確認は、次の調査によって提供されました。任意の取引アルゴリズムに従って、1日以内に任意の時間にフラットで注文を開くと、ほとんどの場合、レートは多少変動した後で、オープンポイントに戻ります。EURUSDの場合、この偏差は通常37.5ピップスを超えず、75ピップ以上に達するのはまれです。他のペアの場合、これらの偏差は安定しておらず、多くの場合、標準偏差の37.5ピップを超えています。一般に、EURUSDのみが、これらの値に関して最も信頼できる動作をします。残りの従属ペアは「より神経質」です。

また、これらの数値は、1日の目標レートの動きに責任があります。225ピップスは、1日あたり1回の移動(片道)の標準単位です。1日あたり4〜5ユニット(片道)、つまり900〜1125ピップの動きがあります。主にこれらは1日あたり2〜3単位の目標移動です。

これらの数値は、チャートに次のように表示されます。

値の完全な表示は次のとおりです。

別の例:

繰り返しますが、値の完全な表示:

毎日および毎週の時間枠の場合、ターゲットの動きの標準単位は次のとおりです。

37.5 * 60 minutes = 2,250 pips

これには、調和のとれた方法で、1分間の時間枠(2,250 / 225)での10ユニットのターゲットの動きが含まれます。

これらの値は時間の経過とともに変化する可能性がありますが、トレーダーにとって役立つと確信しています。この場合でも、組み合わせスキャルピングは新しいデジタル分析を行い、新しいバランスと動きの数値を見つけることができます。

お時間をありがとうございました

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/9231

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

ニューラルネットワークが簡単に(第12回): ドロップアウト

ニューラルネットワークが簡単に(第12回): ドロップアウト

MVCデザインパターンとその可能なアプリケーション

MVCデザインパターンとその可能なアプリケーション

ニューラルネットワークが簡単に(第13回): Batch Normalization

ニューラルネットワークが簡単に(第13回): Batch Normalization

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事「コンビネーション・スキャルピング:過去のトレードを分析して将来のトレードのパフォーマンスを高める」が掲載されました:

著者オレグ・ベセディン

この「コンビネーション・スキャルピング手法」の研究の一環として、「合意されたFXレベル」が発見された。これはこの記事の最後に簡単に書いてある。それ以来、私はこれらのレベルを探求することにすべての時間を費やしてきた。そして、予備的な結果は印象的である!単純な取引アルゴリズムでさえ効果的に機能し、取引戦略には多くの選択肢がある。今後数年間の研究!GBPUSD, H1

他の取引週と 合意したFXレベルの例:各ドットは225pipsの動きです。

週の合計pips = 11025 pips

1週間の合計pips = 7650 pips

1週間の合計pips = 8325 pips

1週間の合計pips = 21825 pips 1週間で2182ポイント!

宝物を探している人はいますか?ここにあります!あなたはそれを取るだけでいいのです。