Análise quantitativa de tendências: coletando estatísticas em Python

O que é a análise quantitativa de tendências no mercado Forex

A análise quantitativa de tendências é uma abordagem que transforma os movimentos caóticos do mercado em um sistema ordenado de números e padrões. Em um mundo em que a maioria dos traders se baseia na intuição e na avaliação visual dos gráficos, a análise matemática dos movimentos de tendência oferece uma vantagem incontestável. Em vez de percepções subjetivas, você obtém dados precisos: a duração média de uma tendência em dias, sua magnitude típica em pontos, padrões característicos de desenvolvimento e de encerramento.

É justamente essa objetividade que torna a análise quantitativa a pedra angular do trading profissional. O famoso trader William Eckhardt observou, com razão, que o trading não é um campo da psicologia, mas um campo da estatística. Quando você sabe que, no par EURUSD, as tendências de alta duram estatisticamente mais do que as de baixa, ou que 70% das tendências no GBPUSD se encerram sem atingir a marca de 200 pontos, isso já não é apenas informação, mas um guia concreto para a ação.

Por que a estatística de tendências é importante

Imagine que você está dirigindo um carro em meio à neblina. Sem instrumentos precisos, você se apoia apenas no que consegue ver à sua frente. A análise quantitativa no trading é justamente esse conjunto de instrumentos que torna visível aquilo que normalmente está oculto aos olhos. Conhecendo as características médias dos movimentos, o trader pode definir com mais precisão as metas de lucro, gerenciar o risco de forma mais racional e determinar o tempo ideal de manutenção das posições.

Mas a principal vantagem da abordagem quantitativa é a possibilidade de testar hipóteses. Em vez de afirmações infundadas como "a tendência é sua amiga" ou "o mercado sempre retorna à média", você pode comprovar ou refutar matematicamente esses postulados para um par de moedas específico em um intervalo de tempo específico.

Arquitetura da ferramenta de análise

Nossa ferramenta para análise quantitativa de tendências é escrita em Python e utiliza a biblioteca MetaTrader 5 para obter dados diretamente do mercado. Isso permite trabalhar com informações atualizadas e realizar estudos em diferentes timeframes e pares de moedas. Vamos analisar os principais componentes do programa:

Inicialização e obtenção de dados.

import MetaTrader5 as mt5 import pandas as pd import numpy as np import matplotlib matplotlib.use('Agg') # Неинтерактивный режим для сохранения графиков import matplotlib.pyplot as plt from datetime import datetime, timedelta import pytz import os def initialize_mt5(): """Инициализация подключения к MetaTrader5""" if not mt5.initialize(): print("Ошибка инициализации MT5") mt5.shutdown() return False return True def get_eurusd_data(timeframe=mt5.TIMEFRAME_D1, bars_count=1000): """Загрузка исторических данных EURUSD""" # Устанавливаем таймзону UTC timezone = pytz.timezone("UTC") utc_now = datetime.now(timezone) # Получаем данные eurusd_data = mt5.copy_rates_from_pos("EURUSD", timeframe, 0, bars_count) if eurusd_data is None or len(eurusd_data) == 0: print("Ошибка получения данных EURUSD") return None # Конвертируем в pandas DataFrame df = pd.DataFrame(eurusd_data) # Конвертируем время из timestamp в datetime df['time'] = pd.to_datetime(df['time'], unit='s') # Устанавливаем время как индекс df.set_index('time', inplace=True) return df

Neste bloco de código, é realizada a inicialização da conexão com o terminal MetaTrader 5 e o carregamento dos dados históricos. Utilizamos a biblioteca pandas para trabalhar de forma conveniente com séries temporais, o que permite manipular facilmente os dados e realizar diversos cálculos.

Um aspecto importante é a escolha do timeframe correto. Para estratégias de longo prazo, são adequados os gráficos diários (TIMEFRAME_D1); para estratégias de médio prazo, os gráficos horários (TIMEFRAME_H4 ou TIMEFRAME_H1); e para estratégias de curto prazo, os gráficos de minutos (TIMEFRAME_M30 ou TIMEFRAME_M15). Cada timeframe fornecerá uma visão diferente das tendências, e essa diversidade de dados pode ser utilizada para a construção de estratégias multinível.

Identificação de tendências

O coração da nossa ferramenta analítica é o algoritmo de identificação de tendências. Ele executa várias tarefas-chave: encontra máximos e mínimos locais, determina a sequência desses extremos e, com base neles, forma as tendências. Cada tendência é caracterizada pelo tipo, ascendente ou descendente, pela data de início e término, pelos preços nesses pontos, pela duração e pela magnitude.

def identify_trends(df, window_size=5): """ Идентификация локальных максимумов и минимумов для определения трендов window_size: размер окна для поиска локальных экстремумов """ # Копируем DataFrame чтобы не изменять оригинал df_trends = df.copy() # Поиск локальных максимумов и минимумов df_trends['local_max'] = df_trends['high'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == max(x), raw=True ).fillna(0).astype(bool) df_trends['local_min'] = df_trends['low'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == min(x), raw=True ).fillna(0).astype(bool) # Создаем структуры для хранения информации о трендах trends = [] current_trend = {'start_idx': 0, 'start_price': 0, 'end_idx': 0, 'end_price': 0, 'type': None} local_max_idx = df_trends[df_trends['local_max']].index.tolist() local_min_idx = df_trends[df_trends['local_min']].index.tolist() # Объединяем и сортируем максимумы и минимумы по индексу all_extremes = [(idx, 'max', df_trends.loc[idx, 'high']) for idx in local_max_idx] + \ [(idx, 'min', df_trends.loc[idx, 'low']) for idx in local_min_idx] all_extremes.sort(key=lambda x: x[0]) # Фильтруем повторяющиеся локальные экстремумы filtered_extremes = [] for i, extreme in enumerate(all_extremes): if i == 0: filtered_extremes.append(extreme) continue last_extreme = filtered_extremes[-1] if last_extreme[1] != extreme[1]: # Разные типы (макс и мин) filtered_extremes.append(extreme) # Создаем тренды на основе последовательности экстремумов for i in range(1, len(filtered_extremes)): prev_extreme = filtered_extremes[i-1] curr_extreme = filtered_extremes[i] trend = { 'start_date': prev_extreme[0], 'start_price': prev_extreme[2], 'end_date': curr_extreme[0], 'end_price': curr_extreme[2], 'duration': (curr_extreme[0] - prev_extreme[0]).days, 'points': abs(curr_extreme[2] - prev_extreme[2]) * 10000, # Перевод в пункты 'type': 'Восходящий' if curr_extreme[1] == 'max' else 'Нисходящий' } # Добавляем процентное изменение trend['percentage'] = (abs(trend['end_price'] - trend['start_price']) / trend['start_price']) * 100 trends.append(trend) return pd.DataFrame(trends)

Uma atenção especial deve ser dada ao parâmetro window_size. Ele define o tamanho da janela para a busca de extremos locais e influencia diretamente a quantidade e as características das tendências identificadas. Com um valor pequeno, o programa encontrará muitas tendências curtas; com um valor grande, um número menor de movimentos de longo prazo. Isso permite adaptar a análise a estratégias de trading específicas e a diferentes horizontes temporais.

Eficiência do método de janela deslizante

O método de janela deslizante utilizado em nosso algoritmo possui uma série de vantagens em relação a outras abordagens de identificação de tendências. Em primeiro lugar, ele é intuitivo: um máximo local é um ponto em que o preço é maior do que nos pontos vizinhos dentro da janela definida. Em segundo lugar, ele é computacionalmente eficiente, o que permite processar rapidamente grandes volumes de dados. Em terceiro lugar, ao alterar o tamanho da janela, é possível ajustar facilmente a sensibilidade do algoritmo.

No entanto, esse método também possui limitações. Por exemplo, ele pode deixar de capturar alguns padrões de preço importantes que não se enquadram no conceito de extremos locais. Para superar essas limitações, em versões futuras do programa está planejada a implementação de métodos adicionais de identificação de tendências, como análise por wavelets ou segmentação de séries temporais.

Análise estatística e visualização

Após a identificação das tendências, começa a verdadeira magia da análise quantitativa, o processamento estatístico dos dados obtidos. O programa calcula os valores médios da duração e da magnitude das tendências, analisa sua distribuição e visualiza os resultados na forma de diferentes gráficos:

def analyze_trends(trend_df, output_dir): """Анализ трендов и вывод статистики с сохранением результатов""" if trend_df.empty: print("Нет данных для анализа трендов") return # Создаем файл для сохранения статистики stats_file = os.path.join(output_dir, 'trend_statistics.txt') with open(stats_file, 'w', encoding='utf-8') as f: # Базовая статистика по всем трендам header = "=" * 50 + "\nОбщая статистика по трендам:\n" + "=" * 50 print(header) f.write(header + "\n") stats_text = f"Всего трендов: {len(trend_df)}\n" stats_text += f"Средняя продолжительность тренда: {trend_df['duration'].mean():.2f} дней\n" stats_text += f"Средняя величина тренда: {trend_df['points'].mean():.2f} пунктов\n" stats_text += f"Средняя величина тренда: {trend_df['percentage'].mean():.2f}%\n" print(stats_text) f.write(stats_text) # Статистика по типам трендов up_trends = trend_df[trend_df['type'] == 'Восходящий'] down_trends = trend_df[trend_df['type'] == 'Нисходящий'] up_stats = "Статистика по восходящим трендам:\n" up_stats += f"Количество: {len(up_trends)}\n" if not up_trends.empty: up_stats += f"Средняя продолжительность: {up_trends['duration'].mean():.2f} дней\n" up_stats += f"Средняя величина: {up_trends['points'].mean():.2f} пунктов\n" up_stats += f"Средняя величина: {up_trends['percentage'].mean():.2f}%\n" up_stats += f"Максимальная величина: {up_trends['points'].max():.2f} пунктов\n" up_stats += f"Минимальная величина: {up_trends['points'].min():.2f} пунктов\n" print(up_stats) f.write(up_stats) # Статистика по нисходящим и другим категориям трендов...

Riqueza de visualizações para uma análise aprofundada

A visualização dos resultados é uma etapa fundamental da análise. Os gráficos tornam os dados estatísticos visuais e permitem identificar rapidamente padrões. Nossa ferramenta cria vários tipos de visualizações:

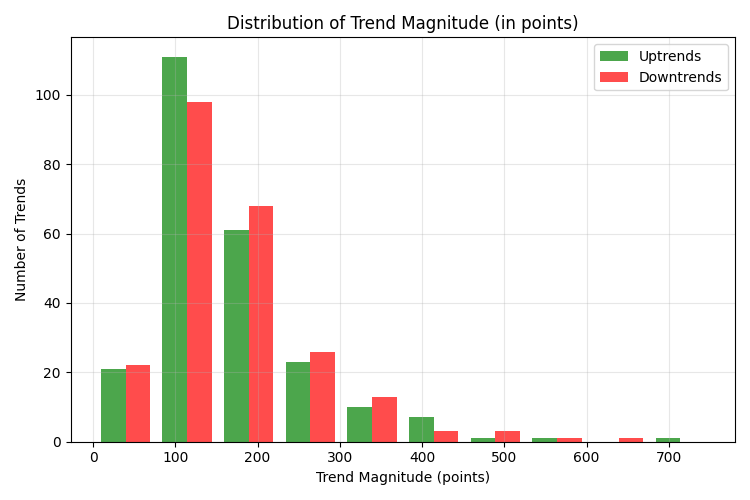

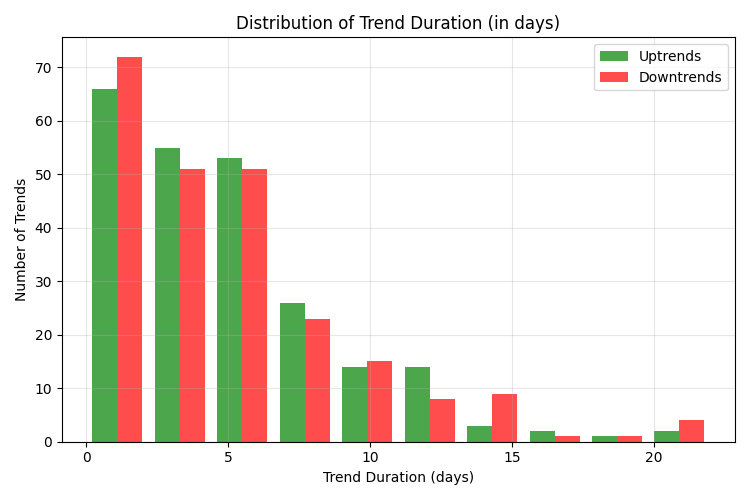

def save_distribution_plots(trend_df, output_dir): """Создание и сохранение дополнительных графиков распределения""" # 1. График распределения трендов по величине plt.figure(figsize=(12, 8)) up_trends = trend_df[trend_df['type'] == 'Восходящий'] down_trends = trend_df[trend_df['type'] == 'Нисходящий'] plt.hist([up_trends['points'], down_trends['points']], bins=10, alpha=0.7, color=['green', 'red'], label=['Восходящие тренды', 'Нисходящие тренды']) plt.title('Распределение величины трендов (в пунктах)') plt.xlabel('Величина тренда (пункты)') plt.ylabel('Количество трендов') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_magnitude_distribution.png')) plt.close() # 2. График распределения трендов по продолжительности plt.figure(figsize=(12, 8)) plt.hist([up_trends['duration'], down_trends['duration']], bins=10, alpha=0.7, color=['green', 'red'], label=['Восходящие тренды', 'Нисходящие тренды']) plt.title('Распределение продолжительности трендов (в днях)') plt.xlabel('Продолжительность тренда (дни)') plt.ylabel('Количество трендов') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_duration_distribution.png')) plt.close() # 3. График соотношения продолжительности и величины трендов plt.figure(figsize=(12, 8)) plt.scatter(up_trends['duration'], up_trends['points'], color='green', alpha=0.7, label='Восходящие тренды') plt.scatter(down_trends['duration'], down_trends['points'], color='red', alpha=0.7, label='Нисходящие тренды') plt.title('Соотношение продолжительности и величины трендов') plt.xlabel('Продолжительность тренда (дни)') plt.ylabel('Величина тренда (пункты)') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_correlation.png')) plt.close()

Cada um desses gráficos fornece uma visão única das características das tendências. O histograma da magnitude das tendências mostra como as tendências se distribuem por tamanho em pontos. Isso permite determinar quais metas de lucro são realistas para um determinado par de moedas.

O histograma da duração das tendências demonstra quantos dias, em média, as tendências costumam durar. Essa informação é criticamente importante para determinar o tempo ideal de manutenção das posições. O gráfico de correlação entre duração e magnitude permite entender se existe uma relação entre quanto tempo uma tendência dura e quão forte ela acaba sendo.

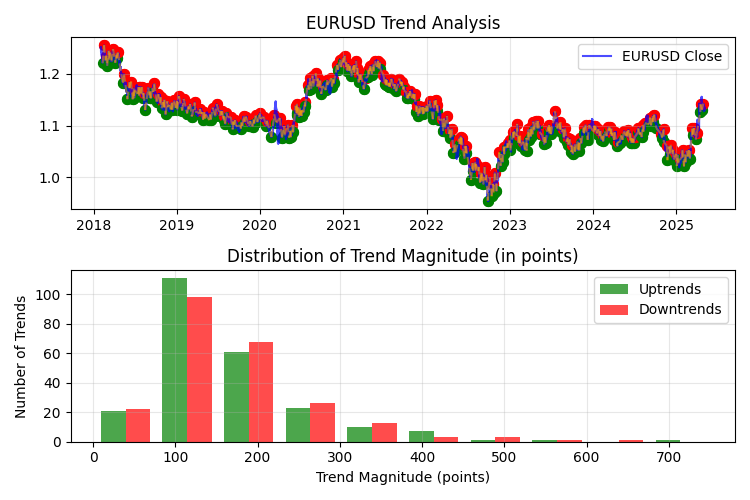

Exibição das tendências no gráfico de preços

Além dos gráficos estatísticos, o programa também cria uma visualização das tendências identificadas diretamente no gráfico de preços. Isso permite ver claramente o que exatamente o programa considera uma tendência e avaliar a qualidade do funcionamento do algoritmo:

def plot_trends(df, trend_df, output_dir): """Визуализация трендов на графике с сохранением""" plt.figure(figsize=(15, 10)) # Основной график цены plt.subplot(2, 1, 1) plt.plot(df.index, df['close'], label='EURUSD Close', color='blue', alpha=0.7) plt.title('EURUSD Trend Analysis') plt.grid(True, alpha=0.3) plt.legend() # Отмечаем локальные максимумы и минимумы for _, trend in trend_df.iterrows(): start_color = 'green' if trend['type'] == 'Восходящий' else 'red' end_color = 'red' if trend['type'] == 'Восходящий' else 'green' # Начальная точка тренда plt.scatter(trend['start_date'], trend['start_price'], color=start_color, s=50) # Конечная точка тренда plt.scatter(trend['end_date'], trend['end_price'], color=end_color, s=50) # Линия тренда plt.plot([trend['start_date'], trend['end_date']], [trend['start_price'], trend['end_price']], color='orange', alpha=0.5, linestyle='--') # Второй график распределения # ...

Análise estatística avançada de tendências

Uma análise simples de valores médios e distribuições é apenas o começo. Para uma compreensão realmente profunda das características das tendências, é necessário utilizar métodos estatísticos mais complexos. Em versões futuras do programa, está planejada a implementação da análise de sazonalidade das tendências, de modelos de Markov para a previsão de tendências e da análise de correlação entre pares de moedas.

Muitos pares de moedas demonstram padrões sazonais no comportamento das tendências. Por exemplo, algumas pesquisas mostram que, nos meses de verão, a volatilidade e, consequentemente, a magnitude das tendências no EURUSD diminuem. A análise de sazonalidade permitirá identificar esses padrões e adaptar as estratégias de trading de acordo com a época do ano.

As cadeias de Markov representam um aparato matemático que pode ser utilizado para modelar sequências de tendências. Se a tendência atual é descendente, qual é a probabilidade de a próxima ser ascendente? A magnitude da próxima tendência depende da magnitude da anterior? Os modelos de Markov ajudarão a responder a essas perguntas e a construir previsões probabilísticas do desenvolvimento do mercado.

Diferentes pares de moedas frequentemente demonstram correlação nos movimentos de tendência. Por exemplo, se no EURUSD se inicia uma forte tendência de alta, no GBPUSD muitas vezes é observado um movimento semelhante. A análise de correlações cruzadas das tendências entre pares de moedas pode fornecer informações valiosas para o desenvolvimento de estratégias multimoeda.

Aplicação dos resultados da análise no trading

As estatísticas coletadas não são apenas um conjunto de números interessantes, mas um guia direto para a ação do trader. Por exemplo, se a análise mostra que, no EURUSD, as tendências de alta possuem, em média, uma magnitude de 280 pontos, enquanto as tendências de baixa apresentam 220 pontos, isso influencia de forma significativa a definição de metas de lucro e de stop-loss.

Otimização dos parâmetros de indicadores

Muitos indicadores populares de análise técnica, como médias móveis ou osciladores, exigem a definição de um período para o cálculo. Com frequência, esses períodos são escolhidos de forma arbitrária, 14, 20, 50 e assim por diante, sem levar em conta as especificidades de um par de moedas concreto. A análise quantitativa de tendências permite selecionar os períodos dos indicadores com base nas características reais do mercado.

Por exemplo, se a análise mostra que a duração média de uma tendência no EURUSD é de 15 dias, então o uso de uma média móvel de 15 períodos será mais justificado do que a padrão de 20 períodos. Para uma média móvel rápida, o período ideal será de 8 a 10 dias, e para uma média móvel lenta, de 16 a 20 dias. Um período de ADX de 14 dias permitirá acompanhar de forma eficiente as tendências atuais, e a configuração do Parabolic SAR com os parâmetros step=0.02 e maximum=0.2 estará de acordo com as características das tendências identificadas. Esse ajuste fino dos indicadores com base em dados objetivos aumenta significativamente sua eficácia.

Desenvolvimento de estratégias de entrada e saída com base em estatísticas

A estatística da distribuição das tendências pode ser utilizada para o desenvolvimento de um sistema de entrada no mercado e de saída dele. Conhecendo a duração típica das tendências, é possível desenvolver uma estratégia que feche automaticamente a posição após um determinado número de dias, mesmo que a meta de lucro não tenha sido alcançada. Isso pode evitar situações em que um lucro potencial se transforma em prejuízo devido a uma reversão da tendência.

A estratégia mais eficiente pode ser o fechamento parcial das posições em diferentes níveis de lucro. A primeira parte da posição é fechada ao atingir um lucro relativamente pequeno, porém com alta probabilidade; a segunda, ao atingir a magnitude média da tendência para esse par de moedas; e a parte restante é mantida com um trailing stop, visando a captura potencial de uma grande tendência.

Sistemas de trading adaptativos

Um resultado especialmente valioso da análise quantitativa é a possibilidade de criar sistemas de trading adaptativos, que ajustam seus parâmetros de acordo com o estado atual do mercado. Por exemplo, se a análise mostra que, em períodos de alta volatilidade, a magnitude média das tendências aumenta em 40%, o sistema pode ajustar automaticamente as metas de lucro ao detectar tais condições.

Outro exemplo de estratégia adaptativa é a alteração de parâmetros em função do tipo de tendência. Se as estatísticas mostram que as tendências de alta, em média, duram mais e possuem maior magnitude do que as tendências de baixa, o sistema pode aplicar regras diferentes de entrada e saída para diferentes tipos de tendência.

Resultados da análise de tendências no EURUSD

Metodologia e dados

A análise quantitativa apresentada das tendências do par de moedas EURUSD foi realizada com base no timeframe horário (H1), utilizando dados históricos do período de fevereiro de 2018 a maio de 2025. Para o estudo, foram analisados 45.000 barras de preço, o que representa mais de 7 anos de histórico de negociação. Como parâmetro de identificação das tendências, foi utilizada uma janela de 100 barras, o que permitiu destacar movimentos de tendência de médio e longo prazo, filtrando o ruído do mercado e as oscilações de preço de curto prazo.

Estatística geral das tendências

No período analisado, o algoritmo identificou 471 movimentos de tendência, praticamente distribuídos de forma equilibrada por direção: 236 tendências de alta e 235 tendências de baixa. Esse equilíbrio indica a ausência de um viés direcional de longo prazo no preço do EURUSD e confirma a resiliência desse par de moedas contra uma desvalorização sistemática em uma única direção.

A duração média de uma tendência foi de 5,11 dias, o que, no timeframe horário, corresponde a aproximadamente 120 horas de movimento direcional contínuo. Essa é uma métrica importante para traders de médio prazo, pois define o tempo ideal de manutenção da posição.

A magnitude da tendência média, 167,37 pontos (1,51% do preço), representa um movimento significativo que, com um gerenciamento de capital adequado, permite obter um lucro substancial. É digno de nota que as tendências de baixa se mostraram, em média, ligeiramente mais fortes do que as de alta, 170,09 contra 164,67 pontos, o que pode indicar uma certa assimetria na psicologia do mercado, em que vendas em pânico se desenvolvem de forma mais intensa do que os movimentos de alta.

Distribuição das tendências por magnitude

A análise da distribuição das tendências por magnitude revelou que a maior parte dos movimentos, 51,59%, encontra-se no intervalo de 100 a 200 pontos. Esta é uma informação criticamente importante para a definição de metas de lucro: é exatamente nesse intervalo que se encontra o "meio-termo ideal" entre a probabilidade de atingir o objetivo e a magnitude do lucro potencial.

As tendências com magnitude de 50 a 100 pontos representam 19,11% do total, enquanto os movimentos acima de 200 pontos correspondem a 25,47%. Tendências extremamente fortes, acima de 500 pontos, são especialmente raras e representam apenas 1,27% de todos os movimentos identificados.

A pequena quantidade de tendências inferiores a 50 pontos, 3,82%, é explicada pelo tamanho significativo da janela de identificação, 100 barras, que filtra as oscilações de preço de curto prazo.

Distribuição das tendências por duração

Mais da metade de todas as tendências identificadas, 56,69%, possuem duração de até 5 dias. Outros 28,87% das tendências duram de 5 a 10 dias. Dessa forma, a esmagadora maioria, 85,56% dos movimentos de tendência, se encerra dentro de 10 dias. Tendências de longo prazo com duração superior a 10 dias ocorrem com muito menos frequência, 8,92% no intervalo de 10 a 20 dias e apenas 0,64% no intervalo de 20 a 30 dias.

Esses dados possuem aplicação prática direta: manter uma posição por mais de 10 dias reduz significativamente a probabilidade de capturar um movimento de tendência completo, pois a maioria das tendências já se encerrou até esse momento. O período ideal de manutenção da posição situa-se no intervalo de 3 a 7 dias.

Análise das tendências mais fortes

O top 5 das tendências mais fortes demonstra movimentos de mercado extraordinários, que superam de forma significativa as características médias:

- Tendência de alta de novembro de 2022, com duração de 12 dias e magnitude de 751,20 pontos (7,72%)

- Tendência de baixa de junho a julho de 2022, com duração de 21 dias e magnitude de 653,60 pontos (6,16%)

- Tendência de baixa de abril a maio de 2018, com duração de 22 dias e magnitude de 591,10 pontos (4,76%)

- Tendência de alta de fevereiro a março de 2025, com duração de 10 dias e magnitude de 587,10 pontos (5,67%)

- Tendência de alta de maio a junho de 2020, com duração de 10 dias e magnitude de 513,30 pontos (4,72%)

É digno de nota que todas as cinco tendências mais fortes apresentam duração acima da média, entre 10 e 22 dias, e ocorrem em períodos de eventos econômicos significativos: a pandemia de COVID-19 em 2020, a crise inflacionária em 2022 e a guerra tarifária de Trump em 2025.

Das cinco tendências mais fortes, três são de alta e duas de baixa, o que indica a possibilidade de movimentos extremos em ambas as direções.

Conclusões práticas para o trading

Com base na análise realizada, é possível formular uma série de recomendações práticas para a negociação do EURUSD:

- Ao desenvolver uma estratégia de trading, faz sentido orientar-se pela magnitude média da tendência, na faixa de 150 a 180 pontos, como objetivo de lucro. Metas mais ambiciosas, acima de 200 pontos, são alcançáveis em aproximadamente 25% dos casos.

- O tempo ideal de manutenção da posição é de 3 a 7 dias. Ao mesmo tempo, faz sentido utilizar um trailing stop para a potencial captura de movimentos mais longos e fortes.

- Na configuração dos indicadores de análise técnica para o gráfico horário do EURUSD, recomenda-se levar em conta a duração média da tendência. Para as médias móveis, os períodos ideais serão de 100 a 120 horas, o que corresponde à duração média da tendência.

- Considerando as características praticamente idênticas das tendências de alta e de baixa, é possível aplicar estratégias simétricas para operar em ambas as direções.

- Deve-se dar atenção especial aos períodos de volatilidade elevada e a eventos econômicos significativos, pois é justamente neles que ocorrem os movimentos de tendência mais fortes.

Distribuição das tendências e o problema das estratégias de grid

A análise realizada revelou uma característica marcante da distribuição das tendências no EURUSD: um “rabo pesado” claramente pronunciado na parte direita da distribuição. Embora a maioria das tendências, cerca de 70 a 75%, possua magnitude de até 200 pontos, uma parcela estatisticamente significativa é composta por movimentos raros, porém extremamente fortes, que atingem 500 a 750 pontos.

Essa estrutura de distribuição possui consequências fundamentais para o trading algorítmico, especialmente para as estratégias de grid. A análise matemática mostra que estratégias de grid baseadas no preço médio das posições contra a tendência são criticamente vulneráveis justamente devido à existência desse “rabo pesado” na distribuição.

O princípio de uma estratégia de grid consiste em abrir posições adicionais à medida que o preço se move contra a posição inicial. Entretanto, o problema matemático é o seguinte: com um tamanho de conta fixo e um número limitado de posições adicionais possíveis, qualquer estratégia de grid possui uma “profundidade de grid” finita. As tendências mais fortes identificadas por nós, acima de 500 pontos, com alta probabilidade excederão essa profundidade, o que levará a perdas catastróficas.

O fator-chave é a assimetria de risco. A lucratividade cotidiana de uma estratégia de grid cria uma ilusão de confiabilidade, porém um único movimento extremo é capaz de destruir todo o lucro acumulado e levar à perda total do capital. Matematicamente, isso é descrito pela fórmula do retorno esperado, em que o resultado esperado E(R) é igual à soma dos produtos das probabilidades dos eventos por seus resultados.

Para estratégias de grid no EURUSD, em 75% dos casos, tendências de até 200 pontos, observa-se uma rentabilidade positiva de 5 a 10% do capital; em 24% dos casos, tendências de 200 a 500 pontos, uma rentabilidade próxima de zero ou negativa, de -10 a -30%; e em 1% dos casos, tendências acima de 500 pontos, perdas catastróficas de -50 a -100% do capital. Com tal distribuição de resultados, mesmo com alta probabilidade de lucro local, o valor esperado matemático no longo prazo torna-se negativo, devido a eventos raros, porém devastadores.

Piramidação ao longo da tendência: fundamentação matemática da eficiência

Diante dos problemas identificados nas estratégias de grid, a análise quantitativa demonstra a fundamentação matemática da abordagem exatamente oposta, a piramidação ao longo da tendência. Essa estratégia consiste no aumento sequencial da posição na direção da tendência em desenvolvimento.

A vantagem matemática da piramidação baseia-se justamente na exploração daquele “rabo pesado” da distribuição que é fatal para as estratégias de grid. O fator-chave é a correlação positiva entre a duração e a magnitude da tendência. A análise mostrou que tendências mais longas, com alta probabilidade, possuem maior magnitude. Isso significa que, quanto mais tempo uma tendência se desenvolve, maior é a probabilidade matemática de sua continuidade até níveis significativos.

Na piramidação, cada posição subsequente é aberta em lucro em relação ao ponto inicial de entrada. Isso cria o efeito de capitalização, isto é, de juros compostos, em que a rentabilidade cresce não de forma linear, mas exponencial. Tendências raras, porém extremamente fortes, podem gerar lucros desproporcionalmente elevados quando se utiliza a piramidação. Por exemplo, uma tendência de 700 pontos com três pontos de piramidação pode proporcionar uma rentabilidade equivalente a dezenas de operações bem-sucedidas em tendências comuns.

A fórmula matemática da rentabilidade esperada na piramidação também altera sua estrutura: quanto mais forte a tendência, maior o número de pontos para piramidação e maior a rentabilidade final; o risco em cada posição subsequente pode ser reduzido por meio do deslocamento do stop-loss para o ponto de equilíbrio à medida que a tendência evolui; e, com o cumprimento rigoroso das regras de gerenciamento de capital, a perda máxima é limitada a um percentual previamente definido do depósito.

Para a implementação prática da piramidação no trading algorítmico, os pontos ideais para adicionar posições são movimentos de 80 a 100 pontos para a primeira adição, de 150 a 170 pontos para a segunda e de 200 a 250 pontos para a terceira. A limitação do risco total de todo o conjunto de posições a 2-3% do capital permite gerenciar de forma eficaz os rebaixamentos, mesmo em uma série de operações malsucedidas, preservando o potencial de capturar movimentos extremos de preço raros, porém extremamente lucrativos.

Assim, a análise quantitativa da distribuição das tendências do EURUSD demonstra que a piramidação de posições ao longo da tendência representa uma estratégia matematicamente fundamentada, com expectativa positiva no longo prazo, em contraste com as abordagens de grid, que são criticamente vulneráveis ao “rabo pesado” da distribuição das tendências.

Considerações finais

A análise quantitativa das tendências do EURUSD no timeframe horário revelou padrões estáveis no comportamento desse par de moedas. O caráter de médio prazo da maioria das tendências, com duração em torno de 5 dias e magnitude de 150 a 180 pontos, representa oportunidades significativas para o trading.

Os resultados obtidos criam uma base objetiva para o desenvolvimento de estratégias de trading adaptadas às características reais do mercado EURUSD. Utilizando esses dados, os traders podem definir metas de lucro realistas, otimizar o tempo de manutenção das posições e ajustar os parâmetros dos indicadores técnicos de acordo com os padrões identificados.

O desenvolvimento futuro deste estudo pode incluir a análise da sazonalidade das tendências, a influência de eventos econômicos nas características dos movimentos de tendência e a criação de sistemas de trading adaptativos, que ajustem seus parâmetros conforme o contexto atual do mercado.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/18035

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Trabalho muito interessante! Mas, ainda assim, na minha opinião, a negociação é tanto estatística quanto psicologia - até porque os mercados financeiros são sistemas econômico-comportamentais. E hoje isso é ainda mais agudo - os mercados reagem instantaneamente ao que Trump ou Musk disseram, por exemplo.